確定申告には2種類あり、青色申告か白色申告を選べます。それぞれ税制面での優遇措置や申告時に必要な書類などに違いがあります。本記事では、青色申告の概要、白色申告との違い、青色申告のメリットや申告方法について解説します。

目次

青色申告とは?

日本では確定申告者自らが所得金額や税額を正しく計算し、納税をする制度がとられています。これを申告納税制度といいます。所得金額や税額を正しく計算するために、収入金額や経費などを会計帳簿に日々の取引を記帳し、これらの取引に伴う書類を保管する必要があります。

この記帳の水準が一定を満たし、その記帳を基に正しく申告できる人が、節税効果が高い特典を受けられるのが青色申告の制度です。

青色申告の主な特典をここでは2つご紹介します。

・青色申告特別控除

売上から経費を差し引いた所得金額(儲け)に税金が課されますが、青色申告特別控除が適用になると、所得金額からさらに最高で65万円を差し引かれ、差し引いた後の金額に課税されます。納税者にとっては有利な制度といえます。

・青色事業専従者給与

青色申告者と生計を共にする配偶者や15歳以上の親族が専従する場合、家族へ支払った給与を必要経費にできます。ただし、青色事業専従者給与をあらかじめ税務署に提出しなければなりません。

なお、青色申告をするためには「青色申告承認申請書」を税務署へ提出する必要があります。

参照:No.2070 青色申告制度 | 国税庁

青色申告と白色申告は何が違う?

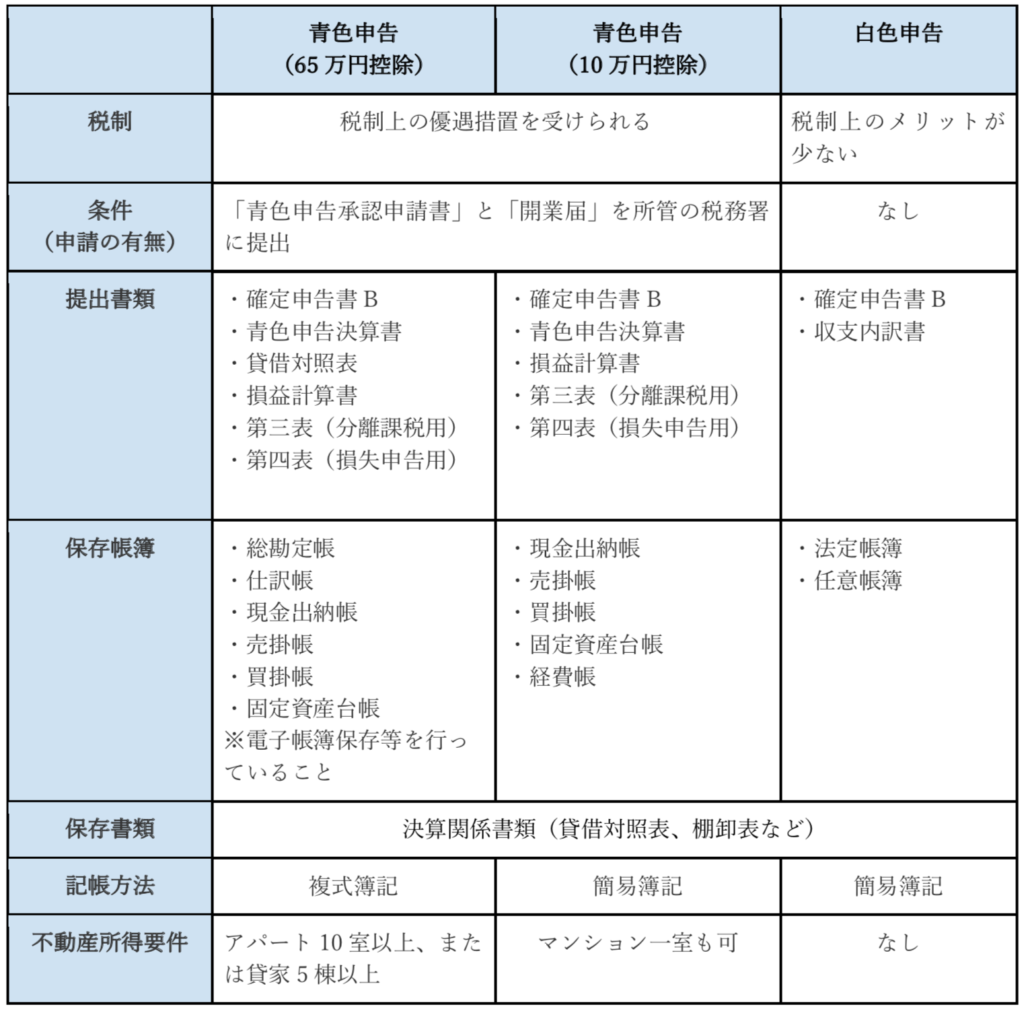

事前の届出、記帳方法、確定申告書類・帳簿などに違いがあります。

・税制

青色申告では、最大で65万円の控除が受けられますが、白色申告の場合、税制上の優遇措置は基本的にありません。

・条件(申請の有無)

青色申告は、青色申告承認申請書と開業届をその年の3月15日までに所管の税務署に提出します。一方、白色申告に必要な申請は特にないので、何も届出がなければ白色申告になります。

・提出書類、保存帳簿、保存書類

確定申告に必要な書類は、青色申告か白色申告かによって異なります。また、青色申告は控除額(65万円または10万円)によっても提出書類、保存帳簿が異なります。

・記帳方法

青色申告(65万円控除)では、仕訳帳と総勘定元帳を複式簿記で作成しますが、青色申告(10万円控除)と白色申告では、簡易簿記で現金出納帳、売掛帳、買掛帳などの簡易帳簿を作成します。

・不動産所得要件

不動産所得がある場合、青色申告で65万円が適用されるためには、家屋を5棟以上貸し付けすることができるか、もしくはアパートの部屋を10室以上貸し付けできることが要件です。この判定は「5棟10室基準」といって、不動産所得の場合に使われる基準です。

表に記載したように、青色申告特別控除(65万円)を受けるためには以下の要件が必要です。

・複式簿記で記帳

・貸借対照表、損益計算書などの添付が必要

・期限内に申告

・e-Tax による申告(電子申告)または電子帳簿保存

なお電子申告か、電子帳簿保存を行っている場合、特別控除額は65万円が適用されますが、行っていない場合の特別控除額は55万円です。

青色申告の対象者

個人事業主で事業所得や不動産所得、または山林所得のいずれかがあれば、青色申告の対象となります。事業所得があるライターやデザイナーなどで活躍するフリーランスも対象です。なお、サラリーマンは給与所得のため青色申告を行うことはできませんが、副業で事業所得、不動産所得、山林所得の3つのうちのいずれかの所得がある場合に限り、青色申告ができます。退職所得、土地などの譲渡所得、配当所得、預貯金などの利子所得、賞金品やギャンブルなどの一時所得は、青色申告の対象外です。

個人事業主の開業届

開業届を提出しなくても税務上の罰則などはありませんが、青色申告承認申請書に開業日を記載する必要がありますので、開業届は提出したほうがよいです。さらに、屋号付きの銀行口座を開設するには開業届の控えが必要です。

開業届の提出は開業してから一ヶ月以内に手続きをします。万が一、遅れてしまっても罰則はありませんが、忘れないように早めの提出を心がけましょう。

提出先は、所轄の税務署です。なお、直接税務署窓口へ持参するほかに、郵送やe-Taxでの提出も可能です。どの方法で提出するにしても、控えを忘れずに取得しておきましょう。e-Taxでの提出では、「データを受け付けました」というメール文書を保管しておきましょう。

青色申告をするのがおすすめの人

白色申告で確定申告をしている人

まず現在確定申告を白色申告で行っている人におすすめします。白色申告にはない優遇措置が受けられます。青色申告特別控除は、最大65万円の控除が受けられるというものです。所得税や住民税などを軽減でき、節税対策になります。

また白色申告では赤字の翌年への繰り越しができませんが、青色申告では赤字を翌年以降3年間繰越せます。例えば100万円の赤字を出した翌年に200万円の黒字になった場合、白色申告では200万円分に対して税金を支払うことになりますが、青色申告では赤字を繰り越せるため差額の100万円分の税金の支払いだけで済みます。

事業をこれから始める人

事業をこれから開始する人は、開業届と青色申告承認申請書を提出することで、優遇措置を受けられます。たとえば、開業の際に購入したパソコンやプリンタなどの固定資産の取得価額が30万円未満であれば、「少額減価償却資産の特例」により、経費として計上できます。また「青色事業専従者給与」により、家族への給与を経費にすることも可能です。開業して間もない時期は黒字経営を維持するのは難しいため、事業主にとって青色申告は魅力的な制度といえます。

節税したい人

以上のように、青色申告を行うことで得られる節税メリットがあるため、節税したい個人事業主にはとくに青色申告がおすすめです。

青色申告制度による特典は次の通りです

・青色申告特別控除

・青色事業専従者給与

・少額減価償却資産の特例

・赤字の繰越

・貸倒引当金

なお貸倒引当金とは、取引先の倒産などのリスクに備え、あらかじめ損失になりそうな金額を予想して計上した引当金で、損金として算入し、経費として計上できます。

青色申告のメリット

最大65万円/55万円の控除が受けられる

青色申告を行うメリットとして、青色申告特別控除が受けられることが挙げられます。確定申告時に申告書とともに貸借対照表と損益計算書を提出すると、最大65万円の特別控除が受けられます。所得税は、所得に掛かる税金ですから、その所得額から10万円か65万円(55万円)が差し引かれるので、その分税金も少なくなるのは大きなメリットといえるでしょう。

10万円と65万円(55万円)の2種類の控除額は、記帳の方法によってどちらかに決まります。単式簿記で記帳する場合の控除額は10万円です。複式簿記による記帳を行い、損益計算書と貸借対照表を作成し確定申告時に添付すると、最大65万円の控除が受けられます。なお、e-Taxで申告しない場合、または電子帳簿を保存しない場合には、控除額は最大55万円となります。

赤字を3年間繰り越せる

青色申告をすることで、今年出た赤字を翌年以降の所得から差し引ける制度があり、これを純損失の繰越控除と呼んでいます。繰り越せる期間は個人事業主の場合、最長3年間です。

白色申告の場合、今年赤字になったとしても、翌年黒字になったらその黒字分の所得に対して税金を支払わなければなりません。しかし、青色申告は、翌年の黒字分から今年の赤字分を差し引くことができるため、翌年度の税金を少なくできるのです。つまり、損失申告をしておけば、繰り越した赤字は、翌年以降黒字になったときに相殺できます。

例えば、前年は赤字100万円今年は黒字150万円の場合、150万円から前年の損失の繰越100万円を引いた金額の50万円にのみ税金が課されることになります。

30万円未満の固定資産を経費に計上できる

青色申告の場合、減価償却の特例があるのもメリットです。白色申告の場合、業務のために購入したパソコンや機材、車などの資産で10万円以上の物については、耐用年数に応じて減価償却する必要があります。例えばパソコンの耐用年数は4年とされているため、20万円で購入したパソコンは、購入金額を4分割して毎年5万円ずつ経費として計上し、減価償却します。すべての経費の計上が終わるのは4年後です。

しかし青色申告では、30万円未満の資産であれば、購入したその年に一括で全額経費に計上できます。その結果、所得金額を減らせるため、所得税を抑えられるというわけです。

この特例は「少額減価償却資産の特例」といいます。

家族の給与を必要経費として計上でできる

青色申告者と生計を同じくする配偶者や親族が仕事を手伝い、給与が支払われている場合、その給与は必要経費として算入できます。これは「青色事業専従者給与」と呼ばれる制度で、白色申告の場合にはありません。

家族を青色事業専従者とするには、下記の条件を満たしていることが必要です。

・配偶者や親族は青色申告者と生計を一にする

・年齢が15歳以上である(その年の12月31日時点)

・その年に6ヵ月を超える期間、青色申告者の営む事業に従事している

なお、事業所得がある個人事業主であれば問題ありませんが、不動産賃貸業を営む場合の専従者給与の支払いに関しては、事業的規模であることが要件となっていますので注意が必要です。

貸倒引当金を経費に計上できる

貸倒れとは、取引先の経営悪化などにより、売掛金や未収入金などの債権が回収できなくなることです。先述しましたが、取引先の倒産などの理由で、債権を回収できなくなるリスクに備えて、あらかじめ発生する損失額を予想して計上したものが貸倒引当金です。貸倒れなどによる損失見込み額は、それぞれの事由に応じて、貸倒引当金勘定に繰り入れることができます。

この貸倒引当金を経費として計上できることも青色申告のメリットです。貸倒引当金が年末で貸金の帳簿価額合計額の5.5%以下であれば、必要な経費に認められます。

青色申告のデメリット

事前に申請が必要

青色申告をするためには、青色申告承認申請書を事前に提出することが必要です。提出期限は、青色申告の対象となる年の3月15日までです。年度の途中で 新規開業した場合は、開業後2ヶ月以内の提出が必要ですので、確定申告の時に青色申告をしようとすると間に合わなくなり、翌年からとなります。

記帳に手間がかかる

青色申告で65万円か55万円の特別控除を受けるには、複式簿記で記帳しなければなりません。 複式簿記は、専門的な知識が必要ですので、簿記の初心者には難しいと感じる面があります。そのため一般的には、会計ソフトを使う場合が多いでしょう。青色申告の10万円控除や白色申告では簡易簿記での記帳が可能です。

青色申告の申請方法

青色申告を利用するには、決められた期間内に青色申告承認申請書を提出することが必要です。期限内に手続きをしないと、白色申告しか利用できないため注意しましょう。

届け出の期限は2パターンあります。

1.申告をする年の3月15日まで

2.その年の1月16日以後に新規開業し場合は、その事業開始日から2ヶ月以内 ※開業が1月1日~1月15日に開業した場合の提出期限は3月15日

なお、すでに事業を開始し、今年の収入から青色申告へ切り替えする場合も、その年の3月15日までに提出します。

上記の提出期間を過ぎると、適用を受けたい年には受けられず、その翌年からの適用になります。これから開業をする人は、開業届の提出と併せて青色申告の承認申請書も提出しておくことをおすすめします。

青色申告で提出する書類

確定申告書B

確定申告書Bは、所得の種類を問わず、だれでも使用できますが、主に個人事業主、フリーランスが使用します。申告書には第一表と第二表があり、どちらの作成も必要です。第一表は、青色申告決算書を参照して記入します。収入や所得などの必要事項を順番に記入すると、所得税額が自動的に算出されます。第二表は、第一表の金額の内訳や詳細を記入します。

青色申告決算書

青色申告決算書は、日々の帳簿付けを決算書形式で記入する書類で、損益計算書、貸借対照表など4枚の書類で構成されています。青色申告を行う際に申告時に提出します。10万円控除の場合は、貸借対照表は不要です。青色申告決算書の作成には、複式簿記での記帳、貸借対照表や損益計算書についての知識が必要です。一般的には会計ソフトなどを使って記帳します。

確定申告書作成の流れ

1.所得金額を求める

収入金額から必要経費を差し引き、所得金額を求めます。個人事業主であれば、通信費や交通費などの経費を除いた額が所得金額となります。青色申告の承認を受けていれば、特別控除の金額(65万円(55万円)または10万円)の控除もここでできます。

2.課税される所得金額を求める

つぎに、控除が認められている金額を差し引きます。具体的には、医療費控除、社会保険料控除、扶養控除などです。個人事業主の方は、該当する項目を個々に記入します。サラリーマンは、源泉徴収票の所得控除の合計額を転記するだけです。

3.所得税額を求める

課税される所得金額に所得税の税率をかけて所得税額を計算します。所得税率は、所得に応じて、5%から45%まで7段階あります。

4.最終的な所得税額を求める

3の所得税額から、さらに税額控除が認められているものを引いて、最終的な所得税額を計算します。主な税額控除は、配当控除と外国税額控除です。配当控除は、配当所得金額の10%または5%の金額を控除するものです。

5.復興特別所得税額を求める

4で求めた所得税額が基準所得税額となります。この基準所得税額に2.1%を掛けて復興特別所得税額を計算します。復興特別所得税は、納税義務がある人すべてが支払うもので、確定申告の際に所得税と併せて復興特別所得税も申告・納税します。

2022年(令和3年分)の青色申告の変更点

2022年(令和4年)の確定申告(2021年1/1〜12/31分の確定申告)では、以下の点が変更になりました。

・確定申告書や決算書などに押印が不要になる

・確定申告書に区分欄が追加される

・住宅ローン控除の利用期間が4年間延長され、要件が一部緩和される

・ふるさと納税の手続きが簡単になる

・国や自治体が行う保育を主とする⼦育て⽀援に係る助成等について非課税になる

まとめ

青色申告は日々の取引を記載した会計帳簿に基づいて確定申告をする制度です。青色申告は白色申告と異なり、事前の届出が必要であること、記帳方法、確定申告書類などに違いがあり、手間がかかりますが、白色申告にはない節税効果が得られます。青色申告で提出する書類は、確定申告書Bと青色申告決算書です。確定申告書作成の流れを把握して、期限内にスムーズに申告を行いましょう。

請求書発行から入出金管理までカンタンに行うならINVOY

INVOYは請求業務を無料で行うことが可能なクラウド請求管理サービスです。5万を超える多くの企業や個人事業主様が利用されています。請求書管理は手作業で行うと非常に手間も時間もかかりますが、クラウド化することで短時間に効率よく行うことが可能です。テンプレートも充実しており、納品書や見積書の発行もできます。利用登録は、Googleアカウント、またはメールアドレスで簡単にできますので、この機会に口座の一括管理までできるINVOYの利用を検討してみませんか。

≪INVOYの登録はこちら≫

個人事業主が屋号付き口座を開設するメリット・デメリット 手続…

個人事業主が銀行口座を持つ際は、個人名で開設することも可能ですが、屋号付き口座を選択することもできま…