多様な決済方法を利用できる時代になっているものの、銀行決済によって最終的な支払いをするケースが大半を占めています。この記事では銀行決済の種類と仕組み、クレジットカード払いなどの他の方法との違いを説明します。

目次

銀行決済とは

銀行決済とは銀行のサービスを利用して料金の支払いをする決済方法です。銀行の窓口、コンビニなどに設置されているATM、オンラインバンキングなどを使用して支払いの手続きをします。銀行決済は現金で直接支払いをすることが特徴です。支払先の銀行口座に支払い金額を現金で送金することで決済が成立します。

過去には銀行決済は平日の9時〜15時しかできない状況がありました。近年ではモアタイムシステムの導入が進み、24時間体制で決済に対応できる銀行が増えています。

銀行決済の仕組み

銀行決済は支払先の銀行口座に資金を移動する仕組みです。店舗での商品購入のときのように現金を手渡しするわけではありません。銀行の窓口やATMで現金を払って送金する場合には、その現金を銀行が預かって支払先の銀行口座の残高に反映させるという仕組みです。銀行で資金の振替の手続きをするのに若干のタイムラグはありますが、営業時間内であれば速やかに決済できます。

銀行決済の種類

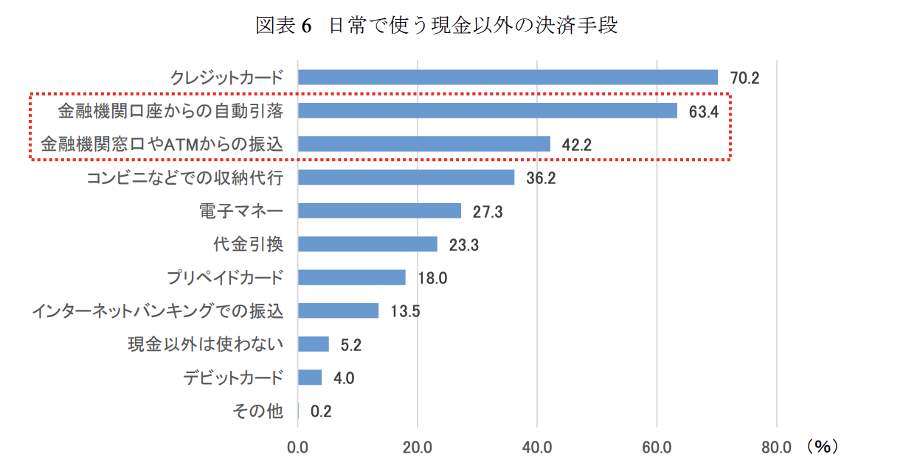

銀行決済には口座振込、口座振替、Pay-easyの3種類があります。どの方法もオンラインでの手続きが可能です。口座振替は3種類の中でも頻繁に利用されている銀行決済で、財務省による報告では63.4%の人が利用した経験があると示されています。銀行決済の方法としてどれも汎用性が高く、他の決済サービスの一連のプロセスの中で用いられていることも少なくありません。ここでは3種類の銀行決済について仕組みと特徴を簡単に説明します。

口座振込

口座振込は銀行窓口、ATM、オンラインバンキングなどを使って支払先の口座番号や口座名義を指定して送金する銀行決済です。支払い請求に対して簡単に送金できる方法で、昔からよく用いられています。振込には手数料がかかりますが、銀行によっては利用状況によって振込手数料を無料にするサービスも提供しています。

口座振替

口座振替は支払先からの請求に対して、銀行口座から自動で引き落としをする銀行決済です。引き落とされた資金は支払先の銀行口座に振り替えられます。公共料金などの定期的に発生する支払いに対して用いられている方法です。口座振替を銀行に申し込み、指定日時に振替手続き処理をしてもらいます。

Pay-easy(ペイジー)

Pay-easyは銀行などの金融機関と収納機関を橋渡ししているシステムです。Pay-easyは銀行窓口、ATM、オンラインシステムなどで幅広く利用できます。Pay-easy番号を使用するだけで銀行口座からの支払いが可能です。すべての銀行がPay-easyに対応しているわけではない点には注意が必要です。

口座振替とクレジットカード払いの違い

銀行決済の口座振替はクレジットカードの料金の引き落としに用いられています。口座振替とクレジットカード払いは銀行決済を含む点では似ていますが、本質的な仕組みに違いがあります。

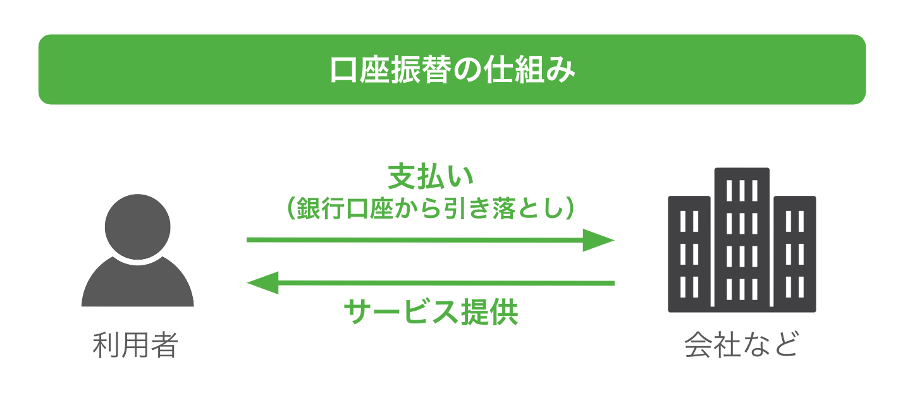

口座振替の仕組み

口座振替では商品やサービスの購入代金を、利用者が登録している銀行口座から自動で引き落とします。例えば、サブスクリプションサービスを利用しているときやスマートフォンの回線契約をしているときに口座振替での支払いを指定すると、毎月の請求日に銀行口座から料金が直接引き落とされます。引き落とされた資金は支払先の銀行口座に直接振り替えられます。

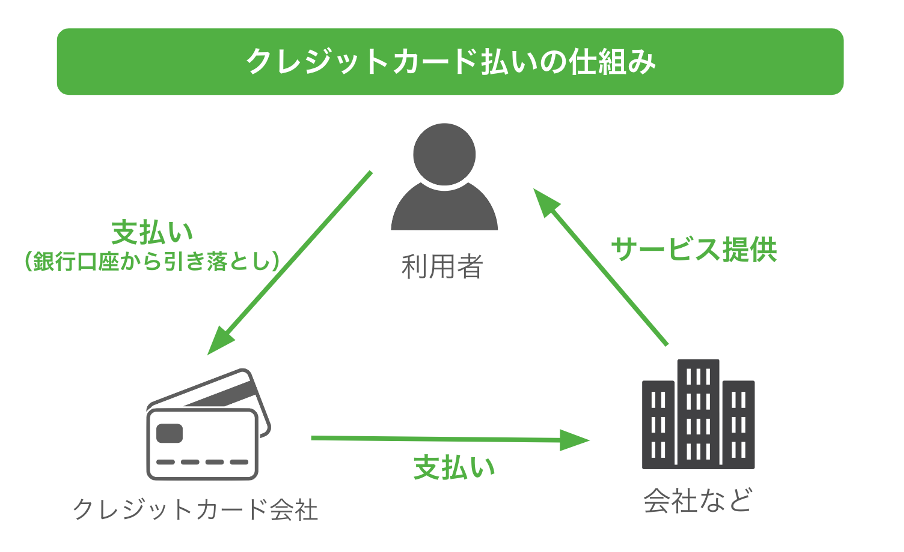

クレジットカード払いの仕組み

クレジットカード払いは最終的にはカード利用者の銀行口座から口座振替によって現金が引き落とされます。ただし、支払い先だけでなく、クレジットカード会社が取引にかかわるのが大きな違いです。クレジットカード払いでは3者による請求と支払いのサイクルがあるのが特徴です。

クレジットカード払いでは商品やサービスを購入する時点では、利用者の銀行口座から代金が引き落とされることはありません。商品やサービスの提供を受けた後、店舗やショッピングサイトなどのカード加盟店がその料金をクレジットカード会社に請求します。クレジットカード会社は請求依頼を受けて内容を確定し、クレジットカードの利用者に請求をします。この請求を受けた時点で、利用者の銀行口座から口座振替で代金が引き落とされるという仕組みです。

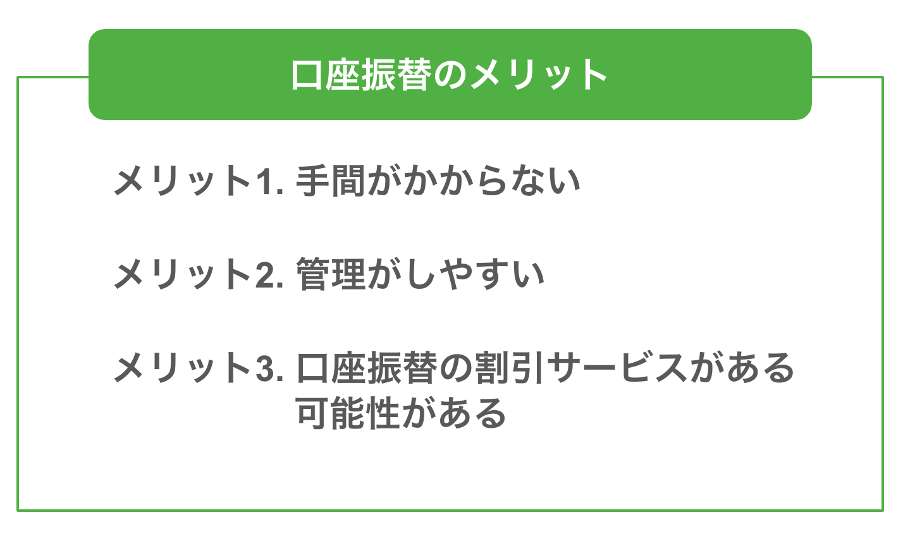

口座振替のメリット

銀行決済の中でも口座振替がよく用いられているのはメリットがあるからです。ここでは他の銀行決済やクレジットカード払いと比較して、口座振替の持っているメリットを紹介します。

手間がかからない

口座振替は支払いの手間を減らせることがメリットです。毎月発生する支払いの場合には、口座振込で決済すると毎回振込手続きをする手間がかかります。口座振込と違って口座振替では振込手数料もかかりません。毎月の振込手数料無料の回数が決まっているときにも、手数料負担を減らすための努力をする必要はありません。

管理がしやすい

銀行決済の中でも口座振替は自動化されていて、取引の記録も正確に残るので管理負担が小さいことがメリットです。口座振替をすると必ず振替元、振替先の両方に明細が残ります。収支に関する証憑が残るので、支払先とのトラブルが起こりにくい方法です。銀行からデータ提供を受けられるため、管理ツールにも取り込みやすいでしょう。

口座振替の割引サービスがある可能性がある

口座振替は支払先によっては割引サービスがあります。水道料金などの公共料金では口座振替割引がおこなわれている場合があります。クレジットカード払いの場合には加盟店が手数料をカード会社に払わなければなりません。口座振替では手数料負担がないので、その一部を利用者に還元するサービスをしていることがあります。

口座振替のデメリット

口座振替は支払い方法としてデメリットもあるため注意が必要です。クレジットカード払いをしていた支払いを口座振替にしたために苦労することもあります。ここでは口座振替にするデメリットをわかりやすく解説します。

支払日がサービスによって異なる

口座振替は支払日が個々に違います。口座振替による銀行決済では、支払日に必要な口座残高を用意しておかなければ振り替えられず、未払いの状況になってしまいます。支払日はサービス側が設定していることが多く、15日、25日、末日といった形でさまざまです。それぞれの引き落としに対応できるように口座残高を確認しなければならない手間があります。支払先が増えると複雑になり、未払いになってしまうリスクが高くなります。

設定の手続きの手間がかかる

口座振替は即日すぐに利用できるサービスではありません。銀行に申し込みをしてから数週間の手続き期間が必要です。口座振替の設定が完了するまでは他の方法で支払いをしなければならない場合もあり、請求書が送られてきて口座振込による銀行決済を求められることもあります。クレジットカード払いではすぐに設定手続きが完了することが多いので、請求・支払の手続きで手間がかからないようにするにはクレジットカード払いの方が便利と感じる方もいます。

クレジットカード払い(クレカ払い)のメリット

クレジットカード払いはメリットが多いので個人も法人もよく利用するようになってきました。最終的に銀行決済になる点はクレジットカードも口座振替と同じです。ここではクレジットカードが選ばれる理由を説明します。

ポイントが貯まる

クレジットカードで支払いをすると金額に応じてポイント還元を受けられるメリットがあります。カード会社や使用するカードによってポイント還元率に違いはありますが、利用金額に対して0.5%~1%くらいのポイントが手に入るクレジットカードが多くなっています。1ポイント=1円のポイントサービスなら、1%の還元を受けられると実質的に1%割引になるのでお得です。

クレジットカードごとに付与されるポイントの種類が違う点には注意が必要です。付与されたポイントを使える範囲はポイントサービスの内容によって異なります。クレジットカードの料金を請求されたときに支払いに使えるポイントサービスも増えています。また、ポイントの提携がある店舗やECサイトで商品やサービスを購入するときに使用することも可能です。

支払日がまとまる

銀行決済とは違ってクレジットカード払いは支払日をまとめられるのが特徴です。口座振替のようにサービスごとに支払日が異なるということはありません。クレジットカードの場合にはカード会社が定める支払日に口座振替がおこなわれます。カード会社によって支払日を複数の選択肢から選ぶことも可能です。個人では給与支給日に合わせ、法人では取引先の振込日に合わせると支払いでトラブルが起こりにくくなるでしょう。

家計管理がしやすくなる

クレジットカード払いは履歴がすべて記録されるので家計管理をしやすいのがメリットです。いつどこでいくら支払いをしたかをカード会社のサイトやアプリ、カード会社から送られてくる明細書で確認できます。収支管理が簡単になるので一枚のクレジットカードで支払いをしているケースも多くなっています。法人でもビジネスカードを使用すると支払い管理をしやすくなるため、多くの企業で導入が進められているようです。

経理業務を楽にするならINVOY

企業にとっては銀行決済やクレジットカード払いなどのさまざまな種類の支払いや請求に対して柔軟に対応することが必要です。経理業務の負担を楽にするために支払い方法を統一することもできますが、社員負担が大きくなるでしょう。取引先によっては対応できる決済方法が限られる場合もあります。INVOYなら多様な決済方法に広く対応可能です。銀行決済の請求書の発行も支払処理も円滑にできるシステムなので、経理の業務効率化ができます。

まとめ

銀行決済は口座振込、口座振替、Pay-easyの3つの方法があります。口座振替は定期的な支払いによく用いられている方法ですが、クレジットカード払いも使われることが多くなってきました。どちらも一長一短なので、今後は利用者が多様化していく可能性があります。企業としてはさまざまな形の請求・支払業務に対応できるようにすることが重要です。INVOYは経理をサポートするツールなので導入を検討してみましょう。

資金繰りが苦しいときの原因と解決策|今すぐできる対処法を徹底…

毎月の支払日が近づくたびに口座残高を何度も確認してしまう。取引先への支払いが間に合うかどうか、夜も眠…