企業から毎年もらう源泉徴収票ですが、見方がわからないという方も少なくありません。そこで本記事では、源泉徴収票の見方や税金・控除の仕組みなどについて解説します。実際の計算式とともにわかりやすく解説しますので、ぜひ最後までご覧ください。

目次

源泉徴収票とは?

源泉徴収票は、1年間に企業から支払われた給与や、納めた所得税の金額などが記載された書類です。

企業から給与をもらう上では、本来の金額から所得税が差し引かれた状態で支給されます。差し引かれた所得税は本人に代わって企業が国に納税しており、源泉徴収はこの仕組みの名称を指します。

源泉徴収票は、企業側が12月に年末調整の処理を行った後に発行され、社員に配られます。そのため、多くの企業では12月の給料明細とともに配布しています。また、年末を待たずに退職する場合には、退職時に配布されます。

紛失してしまった際は、企業に依頼すれば再発行してもらうことが可能です。 源泉徴収票を紛失しても、使う機会がないという理由によりこれといった対処を行わない人もいます。しかし、給与や納税額を証明する書類であることから、数年間は保管しておくことが望ましいとされています。

源泉徴収票はどんな時に必要?

源泉徴収票は、以下のタイミングで必要となります。

・転職した時

・確定申告を行う時

・収入証明が必要な時

転職した際は、新しい企業に以前の企業でもらった源泉徴収票を提出します。新しい企業は、年末調整をする際に前の企業での収入や納税額を知る必要があるためです。以前の企業における1月1日から退職時までの情報を伝えるため、退職時にもらった源泉徴収票を提出しましょう。

確定申告を行う時にも、源泉徴収票を使います。従業員の方は企業が年末調整をしてくれるため、基本的には確定申告は必要ありません。しかし、副業をしている場合や、年収が2,000万円を超える場合などには、自ら確定申告を行います。確定申告書には、源泉徴収票の情報をもとに記入する項目があるため、源泉徴収票の保管が必要です。

また、ローンを組んだり、クレジットカードのキャッシングを設定したりする際に、収入証明として源泉徴収票が求められることもあります。

参照:確定申告が必要な方 | 国税庁

源泉徴収票の取得方法

勤め先で年末調整をする場合、源泉徴収票は会社から発行されます。人事部から紙媒体で発行される場合もありますが、近年ではシステム上でオンライン発行することも多くなりました。源泉徴収票が発行された通知を受けた後、システムにログインするとダウンロードできます。

ただ、状況によっては源泉徴収票が取得できない場合があります。転職のときには前職の会社から退職後に源泉徴収票を受け取るのが原則です。転職先に渡して年末調整などの処理をしてもらうことになります。企業によっては忘れていたり、手続きフローができていなかったりして、こちらから申し出ないと源泉徴収票が発行されないことがあります。この際には依頼をすれば取得可能です。

勤め先の会社が倒産してしまったときにも源泉徴収票を取得できない場合があります。年末調整が終わっていなかった場合には取得が困難になります。破産管財人に依頼すると発行対応を受けられるのが一般的なので、問い合わせてみましょう。

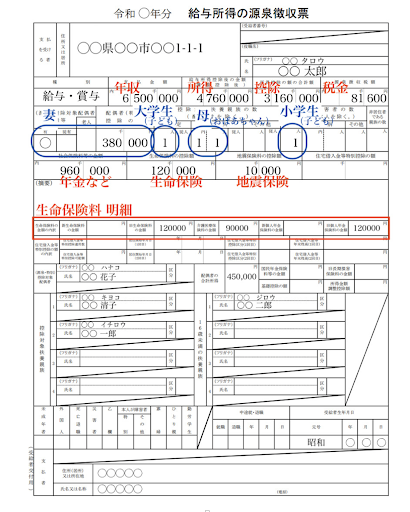

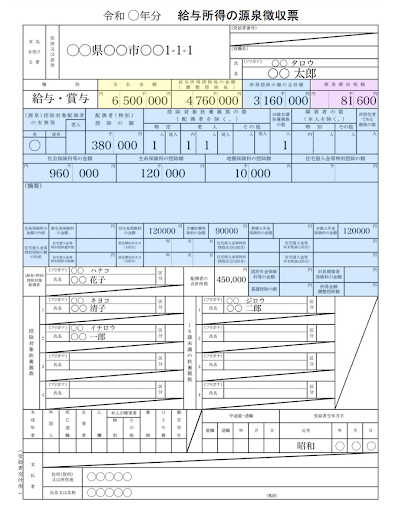

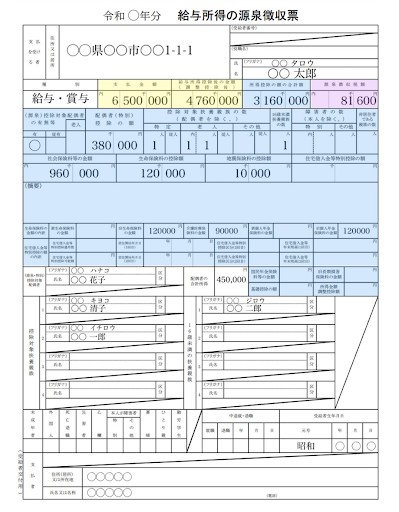

【分かりやすい!】源泉徴収票の見方

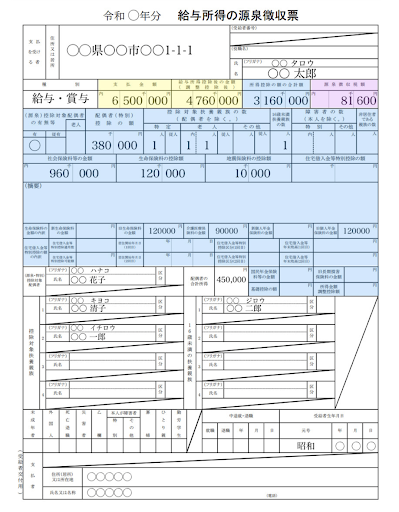

ここからは、上記の画像を例にして源泉徴収票の見方を解説します。源泉徴収票をもらった従業員の男性が、以下の5人家族として生活している場合を例にします。

・源泉徴収票をもらった本人

・パートをしている奥さん

・大学生の子ども

・小学生の子ども

・同居する無職の母

なお、次項からは上記の項目に記載された意味について、左から順にくわしく解説します。

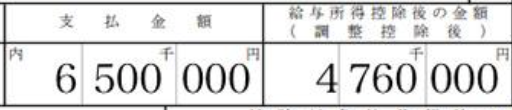

支払金額(年収)

所得税が引かれる前の年収を指します。給与はもちろん、賞与や各手当なども含めます。ただし、通勤手当など非課税となる手当はこれに含まれません。

給与所得控除後の金額(所得)

年収から給与所得控除額を差し引いたものを指します。給与所得控除とは、年収によって決められた金額を控除することで、税金の負担を軽減するものです。

関連リンク:所得控除とは?給与所得控除との違いや種類、計算方法をわかりやすく解説

所得控除の額の合計額(控除)

取得控除の欄に記載されているのは、上記で解説した給与所得以外の控除の合計額です。 社会保険料や雇用保険料をはじめ、配偶者控除などさまざまな控除の合計額が記載されます。

今回の例では、パート勤務の妻や、子供・母親を扶養しているため、配偶者控除や扶養控除などを受けることができます。

関連リンク:控除とは何か?種類や控除額の計算方法を簡単にご紹介

源泉徴収税額(税金)

1年間で天引きされた所得税の合計額です。所得税の税率は所得の金額に応じて決定され、所得金額が高いほど高い税率が採用されます。

参照:No.2260 所得税の税率 | 国税庁

源泉徴収票の所得税の計算式

源泉徴収票の各項目を色分けして整理したのが上記の表です。各項目別に計算式を紹介します。

<黄色>

給与の収入金額 – 給与所得控除 = 給与所得

<青>

給与所得 – 各種所得控除 = 課税所得

<ピンク>

課税所得 × 税率 = 所得税

なお、今回の例では配偶者控除や扶養控除、各種保険料の控除を受けることができます。給与所得から各種控除を引くことで課税所得を減らし、所得税の金額を減らす仕組みです。

扶養人数や各控除額は、源泉徴収票のうち上記の部分で確認できます。これまでに紹介した控除の他にも、寄付金控除や医療費控除などさまざまなものがあり、各家庭の事情によって記載されている内容が異なります。

関連リンク:所得税の計算方法とは?税率改定の影響や注意するべきポイントを解説!

「収入」と「所得」の違いとは?

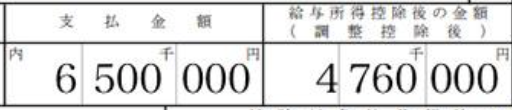

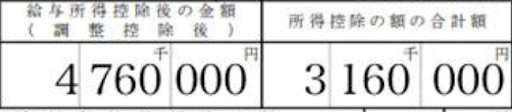

収入から給与所得控除を差し引いて残った額が所得です。

源泉徴収票の上記の部分を例に計算すると、6,500,000円が収入、4,760,000円が所得ということになります。各数字の関係を計算式で整理すると、以下のようになります。

6,500,000円(収入)- 給与所得控除 = 4,760,000円(給与所得)

給与所得控除とは?

給与所得控除とは、従業員として必要なものを購入する際の費用を差し引くことで、税負担を軽減するためのものです。「従業員にも経費がある」という考え方をすることから、 スーツや靴・カバンなど、働くために必要なものにかかる程度の金額は所得税の計算から差し引かれます。

給与所得控除の金額は、収入金額に応じて定められます。参考として、収入金額に応じた給与所得控除額の計算方法を紹介します(令和4年時点)。

| 収入金額 | 給与所得控除額 |

| 〜1,625,000円 | 550,000円 |

| 1,625,001円〜1,800,000円 | 収入金額×40%-100,000円 |

| 1,800,001円〜3,600,000円 | 収入金額×30%+80,000円 |

| 3,600,001円〜6,600,000円 | 収入金額×20%+440,000円 |

| 6,600,001円〜8,500,000円 | 収入金額×10%+1,100,000円 |

| 8,500,001円〜 | 1,950,000円(上限) |

左側の「収入金額」には、源泉徴収票の「支払金額」の欄に書かれた金額を使いましょう。

先ほどの例で考えると、 支払金額は6,500,000円であるため「収入金額×20%+440,000円」に該当します。計算式に当てはめると、給与所得控除は以下の金額になります。

6,500,000円 × 20% + 440,000円 =1,740,000円

上記の画像右側の「給与所得後の金額」は、給与所得控除の金額を使って以下のように求めたものです。

6,500,000円 – 1,740,000円 = 4,760,000円

なお、計算で求めた金額と「給与所得控除後の金額」に書かれた金額が少し異なる場合があります。 その場合は「令和3年分の年末調整等のための給与所得控除後の給与等の金額の表」で金額をチェックすることにより、誤差のない金額を知ることができます。

参照:No.1410 給与所得控除 | 国税庁

参照:令和3年分の年末調整等のための給与所得控除後の給与等の金額の表

一番の疑問!「所得控除」とは一体なに?

所得控除とは、各家庭の事情を考慮した金額を控除して課税所得を引き下げ、納税額を減らすものです。扶養する家族がいる場合や、各種保険料を支払っている場合などに所得控除が行われます。

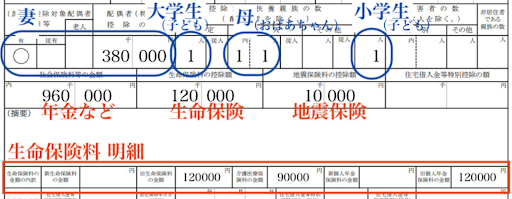

源泉徴収票で見ると、所得控除に関係があるのは画像の青い部分です。一番上の「所得控除の額の合計額」の欄には、3,160,000円と記載されています。また、その下には以下をはじめとする項目が並んでいます。

・(源泉)控除対象配偶者の有無等

・配偶者(特別)控除の額

・配偶対象扶養親族の数

・障害者の数

・社会保険料金等の金額

・生命保険料の控除額

扶養家族がいる場合や、障害者・ひとり親、各種保険料を支払っている場合など、各家庭によって事情はさまざまです。これらの事情を書類に反映できるよう、源泉徴収票の中でも大きな面積を占めています。

所得控除に該当するものは多くの種類があり、国税庁のホームページから確認できます。

参照:「所得から差し引かれる金額」(所得控除) | 国税庁

「控除対象配偶者の有無等」の見方

左側の「(源泉)控除対象配偶者の有無等」の「有」に丸がついていれば、控除の対象である配偶者がいるということを指します。

右側の「配偶者(特別)控除の額」は、年末調整として企業に提出した「令和○年分 給与所得者の基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書」に記載した金額から導かれた数字です。本人の年収と配偶者の年収から控除額が計算され、源泉徴収票に記載されます。

配偶者控除は、配偶者の年間の合計所得が48万円以下であれば受けられる控除です。また、本人の合計所得が1,000万円を超える年は、配偶者控除を受けられません。

配偶者控除とは別に「配偶者特別控除」もあります。配偶者の合計所得が48万円〜133万円に該当し、かつ本人の合計所得が1,000万円以下の場合に控除が受けられます。

参照:No.1190 配偶者の所得がいくらまでなら配偶者控除が受けられるか | 国税庁

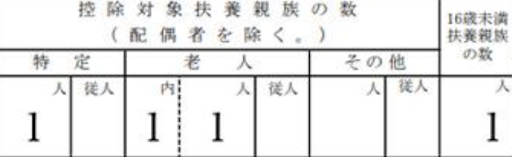

「控除対象扶養親族の数」の見方

「控除対象扶養親族の数」の欄には、扶養親族である人がどのような種別に分類されるかが記載されています。各項目の意味や条件などを、画像の左から順に以下の表で整理します。

| 源泉徴収票の項目 | 所得税法上の名称 | 条件 |

| 特定 | 特定扶養親族 | 12月31日現在の年齢が19歳以上23歳未満であること |

| 老人 | 老人扶養親族 | 12月31日現在の年齢が70歳以上であること |

| その他 | 一般の扶養親族 | 他の条件に該当しないこと |

| 16歳未満扶養親族の数 | (控除の対象とならない) | 16歳未満であること |

特定扶養親族の条件は19歳以上23歳未満とありますが、これはほとんどが大学生の子供です。「大学生は何かとお金がかかるから、多めに控除をして税金を減らそう」という考え方により、多めに控除されます。

特定扶養親族と同じく、老人扶養親族も何かと金銭的な負担がかかるため、控除を増額して税金を多めに減らす仕組みが採用されています。

今回は大学生の子供、小学生の子供、高齢の母親を例として考えているため、それぞれの該当する欄に「1」が記入してあります。小学生の子供は16歳未満であるため、控除額は0円です。大学生の子供と高齢の母親の2人のみが控除対象となります。

参照:No.1180 扶養控除 | 国税庁

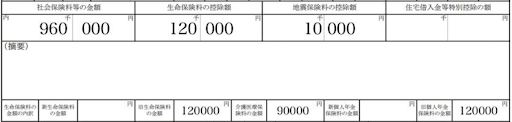

各種「保険料控除」の見方

保険料控除に関係するのは、源泉徴収票の上記の部分です。このうち、上部には以下の項目が並んでいます。

・社会保険料金等の金額

・生命保険料の控除額

・地震保険料の控除額

・住宅借入金等特別控除の額(住宅ローンを利用した場合の控除)

「社会保険料金等の金額」とは、厚生年金、健康保険、雇用保険の合計額を指します。また、生命保険料や地震保険料・住宅借入金等の金額に応じて計算された控除額も記載されます。

画像の下部には「生命保険料の金額の内訳」として、以下の項目が並んでいます。以下の欄に書かれた金額に応じて控除額が計算され、税額が軽減されます。

・新生命保険料の金額

・旧生命保険料の金額

・介護医療保険料の金額

・新個人年金保険料の金額

・旧個人年金保険料の金額

生命保険料が新旧で別れているのは、法律の改正以前と以後で計算方法が異なるためです。平成23年以前に契約したものは旧生命保険料、平成24年以後に契約したものは新生命保険料と、契約した時期によって書かれる欄が異なります。

同じように、個人年金保険料も旧制度・新制度で計算方法が異なります。

参照:No.1140 生命保険料控除 | 国税庁

その他の控除について

ここまで、源泉徴収票に記載される控除として「配偶者控除」「扶養控除」「生命保険料控除」などについて触れてきました。しかし、それ以外にもさまざまな控除があります。その他の代表的な控除と、控除を受けられるケースを紹介します。

| 控除 | 対象となるケース |

| 医療費控除 | 一定以上の医療費等の支払いがあった場合 |

| 寄附金控除 | 国への寄付金やふるさと納税をした場合 |

| 障害者控除 | 本人や控除対象配偶者、扶養親族が障害者である場合 |

| 寡婦・寡夫控除 | 本人が寡婦又は寡夫である場合 |

その他にもさまざまな控除がありますので、くわしくは国税庁のホームページをご覧ください。

参照:「所得から差し引かれる金額」(所得控除) | 国税庁

控除額の合計が合わない?「基礎控除」が原因かも

今回の例を元にしてそれぞれの控除金額を計算すると、下記のようになります。

・配偶者控除:38万円

・特定扶養親族:63万円

・同居老親:58万円

・社会保険料控除:96万円

・生命保険料控除:12万円

・地震保険料控除:1万円

これらの合計額は、源泉徴収票の青色の部分の一番上にある「所得控除の額の合計額」となるはずです。しかし、源泉徴収票には「3,160,000円」、実際の合計額は「2,680,000円」と、48万円の誤差があります。

この48万円は「基礎控除」と呼ばれる金額です。基礎控除とは、所得税額の計算をする際に、所得金額から差し引くことのできる控除を指します。源泉徴収票には記載がありませんが、年間の所得が2,400万円以下の人は48万円の基礎控除が受けられます。

この48万円を加味すると、各所得控除を合計した金額は源泉徴収票の「所得控除の額の合計額」の金額になるはずです。

参照:No.1199 基礎控除 | 国税庁

「納税額」を算出するには?

納税額は、以下の計算式によって求めます。

課税所得 × 税率 = 所得税

課税所得は、源泉徴収票の「給与所得後の金額」から「所得控除の額の合計額」を差し引いた額です。

今回の例だと、課税所得は以下の金額になります。

4,760,000円 – 3,160,000円 = 1,600,000円

先程の計算式の「税率」は、以下の表の中から当てはまる数値を探して使います。

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

今回の例の課税所得は1,600,000円であるため、税率は5%です。納税額の計算式に当てはめると、以下のような計算となります。なお、1,000円未満の端数は切り捨てます。

1,600,000円(課税所得)× 5%(税率) = 80,000円(納税額)

さらに、この金額に加えて東日本大震災からの復興費用をまかなうための「復興特別所得税」も上乗せされます。復興特別所得税は本来の納税額の2.1%であることから、以下の計算式が成り立ちます。なお、復興特別所得税は100円未満を切り捨てます。

80,000円 +(80,000円 × 2.1%)= 81,600円(復興特別所得税を含めた納税額)

これが源泉徴収票の右上に書かれた「源泉徴収税額」の金額となります。

参照:No.2260 所得税の税率 | 国税庁

「復興特別所得税」とは?

復興特別所得税とは「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法」に基づいて2013年から源泉所得税と合わせて徴収されている税金です。2037年までの25年間にわたって、東日本大震災からの復興を目的とする国政による施策の計画や実行に必要な予算を確保する目的で復興特別所得税の納税が求められています。

復興特別所得税は所得税の納税額の2.1%と定められています。合計税率は「所得税率×102.1%」として計算可能です。所得税率が10%の場合には10.21%、20%の場合には20.42%が合計税率になります。源泉徴収のときにはこの税率に基づいて納税額を算出することが必要です。

実際には所得税の納税額を計算してから2.1%分を上乗せして復興特別所得税を計算するのが一般的です。もともと復興特別所得税がなかった時代から源泉徴収税を計算してきたフローがあるため、上乗せする形で計算する方が簡単だからです。例えば、11万円の所得税を納税する場合には11万円×2.1%=2,310円が復興特別所得税として上乗せされます。復興特別所得税では100円未満は切り捨てられるため、納税額は112,300円です。

参照:復興特別所得税関係(源泉徴収関係)|国税庁

まとめ

源泉徴収票は企業に勤めている方は毎年受け取るものですが、細かい内容まで確認せずにしまってしまうというケースも多いのではないでしょうか。

各項目の内容をチェックすることは、税金や控除の仕組みを理解することに役立ちます。また、これを機に、源泉徴収票を手にした際は今までよりもていねいに内容を見てみてはいかがでしょうか。

資金繰りが苦しいときの原因と解決策|今すぐできる対処法を徹底…

毎月の支払日が近づくたびに口座残高を何度も確認してしまう。取引先への支払いが間に合うかどうか、夜も眠…