適格請求書発行事業者になるためには「適格請求書発行事業者の登録申請書」の提出によってインボイス制度へ登録する必要があります。本記事では、適格請求書発行事業者の登録申請書の書き方や記入例などについて紹介します。

目次

適格請求書発行事業者について

適格請求書発行事業者とは、インボイス制度で定められている適格請求書(インボイス)を発行できる事業者を指します。「適格請求書を発行できる」と国から認められた事業者のことであり、法人や個人は関係ありません。

適格請求書発行事業者となるためには、申請を行い、税務署からの審査および登録を受ける必要があります。

適格請求書発行事業者の登録ができるのは、課税事業者だけです。課税事業者とは、基準期間(個人事業者は前々年、法人は前々事業年度)の課税売上高が1,000万円を超えるなどの条件を満たした事業者を指します。

また、この条件に該当しなくても「課税事業者選択届出書」を税務署に提出することで課税事業者になることが可能です。ただし、本来消費税を支払わなくてもいい規模の事業者であっても、この手続きをきっかけに消費税を支払う必要が生じるため、登録する際は慎重に考える必要があります。

参照:D1-64 適格請求書発行事業者の登録申請手続(国内事業者用)|国税庁

インボイス制度について

そもそもインボイス制度とは、2023年10月1日から施行された制度であり、正式名称を「適格請求書等保存方式」と言います。仕入税額控除を行うために制度に基づいて発行された適格請求書の保管を認める制度です。

消費税の課税事業者は、課税売上にかかる消費税から、課税仕入れにかかる消費税を控除して、収めるべき消費税を計算します。この制度は「仕入税額控除」と呼ばれ、重複して消費税を支払うことを避けるために用いられています。

インボイス制度は、この仕入税額控除を行うために、仕入先である取引相手から受け取った適格請求書等の保存を求める制度です。適格請求書には、以下をはじめとする情報が記載されているなどの基準があります。

・適格請求書発行事業者の登録番号

・税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

・税率ごとに区分した消費税額等

適格請求書発行事業者の申請方法は?

適格請求書発行事業者になるためには、書類を郵送する方法と、e-Taxで申請する方法の2つがあります。

適格請求書発行事業者の登録申請書を郵送する

「適格請求書発行事業者の登録申請書」をインボイス登録センターに郵送する方法です。申請書は国税庁のホームページでダウンロードできるほか、税務署でも入手できます。個人事業主の場合はマイナンバーカードなどの本人確認書類の写しも必要です。

提出先は納税地を管轄するインボイス登録センターです。センターの住所がわからない場合は、国税庁のホームページから検索して確認できます。

参照:D1-64適格請求書発行事業者の登録申請手続(国内事業者用)|国税庁

郵送による提出先、登録番号の確認等の問合せ先のご案内|国税庁

e-Taxで登録申請する

適格請求書発行事業者の登録申請書は、e-Taxを通じて提出することも可能です。提出の際は、e-Taxソフト・e-Taxソフト(WEB版)・e-Taxソフト(SP版)のいずれかを利用します。

なお、e-Taxの利用には、マイナンバーカードなどの電子証明書や、利用者識別番号等を事前に準備する必要があります。

参照:登録申請手続におけるe-Tax対応の概要|国税庁

適格請求書発行事業者の登録申請の流れ

登録申請を郵送で行う場合は、以下の流れで手続きを行います。

1.適格請求書発行事業者の登録申請書を用意する

2.添付書類を用意する

3.提出先を確認する

4.郵送する

前述した通り、書類の提出先は管轄のインボイス登録センターです。インボイス登録センターには受け取り窓口はないため、郵送を行う必要がある点に注意しましょう。

これまで免税事業者だった方は、この手続きによって課税事業者及び適格請求書発行事業者になる手続きが同時に行えます。課税事業者になるための手続きと、適格請求書発行事業者になるための手続きを別々で行う必要はありません。なお、この対応は2029年9月30日までの一時的なものとされています。

参照:インボイス制度において事業者が注意すべき事例集令和5年7月|国税庁(令和5年10月改訂)

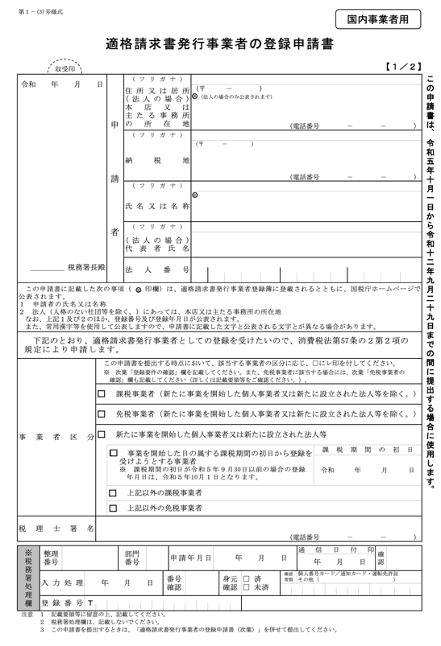

適格請求書発行事業者の登録申請書の記入例をご紹介

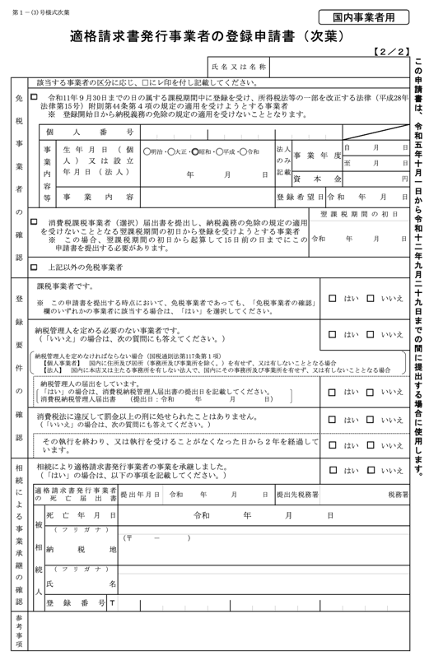

適格請求書発行事業者の登録申請書は、以下の2ページで構成されています。

様式は1種類であるため、課税事業者や免税事業者などの属性に関わらず、誰でも同じものを利用できます。ただし、課税事業者と免税事業者では記入方法が異なる点に注意しましょう。

課税事業者の場合、1枚目の「事業者区分」、及び2枚目の「登録要件の確認」の項目で課税事業者であることを示すチェックボックスを入れます。

免税事業者の場合は、2枚目を以下の方法で記入しましょう。

・「免税事業者の確認」の欄にある「令和11年9月30日までの日の属する課税期間中に登録を受け、所得税法等の一部を改正する法律(平成28年法律第15号)附則第44条第4項の適用を受けようとする事業者」にチェックを入れる

・個人事業主は「個人番号」の欄に個人番号を記入する

・法人は「法人のみ記載」欄に事業年度・資本金を記入する

・「事業内容等」「登録希望日」の欄を埋める

・「登録要件の確認」の欄の該当するチェックボックスにチェックを入れる

参照:適格請求書発行事業者の登録申請書|国税庁

登録申請書を郵送する場合は添付書類も必要

個人事業主が適格請求書発行事業者の登録申請書を提出する際は、以下の書類を提出する必要があります。

| マイナンバーカードの有無 | 添付書類 |

| あり | マイナンバーカード |

| なし | 以下の両方 ・番号確認書類(通知カード) ・身元確認書類(運転免許証など) |

通知カードは2020年5月25日にすでに廃止されていますが、通知カードに記載された住所や名前が住民票と一致している場合のみ、番号確認書類として利用可能です。

適格請求書発行事業者の登録にかかる時間は?

申請をして適格請求書発行事業者となった際は、登録通知が届きます。通知が届くまでの期間は、e-Taxで提出した場合は約1ヶ月、書面で提出した場合は約1.5ヶ月とされています(2023年12月28日時点)。

登録通知が届く期間の目安については、国税庁のホームページなどで最新情報を確認しましょう。

参照:適格請求書発行事業者の登録通知時期の目安について|国税庁

適格請求書発行事業者の登録申請を行わないとどうなる?

インボイス制度の登録は任意であるため、登録しない選択をすることも可能です。登録を行わない場合は、事業にどのような影響が生じるのでしょうか。2つのポイントから解説します。

適格請求書(インボイス)の交付ができない

適格請求書発行事業者として登録を行わなければ、適格請求書を発行できません。インボイス制度は仕入税額控除に適格請求書を求める制度であるため、2023年10月1日以降は、取引先から適格請求書を求められることがあります。

しかし、適格請求書を発行できるのは適格請求書発行事業者であるため、登録を行わないと、取引先からの要求を断ることになります。

仕入にかかる税額控除ができない

商品やサービスを提供した取引先が課税事業者であった場合、適格請求書がなければ仕入税額控除が行えません。取引先は控除ができず、消費税を多く支払うことになるでしょう。

なお、取引先が「簡易課税制度」と呼ばれる方法によって消費税額を計算している場合、適格請求書の有無が納付する消費税額に影響しない可能性があります。取引先の状況によっても異なるため、取引前にインボイス制度に対する意向を確認しておくと安心です。

適格請求書発行事業者に登録後の注意点

適格請求書発行事業者に登録した際、何か気をつけるべき点はあるのでしょうか。注意点について解説します。

適格請求書(インボイス)の交付義務がある

適格請求書発行事業者は、取引先から適格請求書を求められた場合、交付しなくてはいけない義務があります。交付を断ると消費税法第57条の4に抵触するケースがあるため、十分に注意しましょう。

なお、鉄道やバスなどに乗客を乗せた際や、自動販売機によって課税資産を譲渡した際など、適格請求書を毎回交付することが困難なケースもあります。このような場合は交付義務が免除されますので、国税庁が作成する資料などで詳細をご確認ください。

参照:消費税法 | e-Gov法令検索

適格請求書等保存方式の概要(12ページ)

適格請求書の写しを保存する必要がある

適格請求書を交付すると、適格請求書の写しは、交付した日・提供した日の属する課税期間の末日の翌日から2月を経過した日から7年間保管する必要があります。

電子データによって作成した適格請求書は、2024年1月1日から電子帳簿保存法に基づいて保存しなくてはいけません。インボイス制度とあわせて、電子帳簿保存法の動向もチェックするよう心がけましょう。

参照:適格請求書等の写しの保存|国税庁

電子帳簿保存法電子取引データの保存方法をご確認ください|国税庁

インボイスにも対応|請求書の管理なら「INVOY(インボイ)」

インボイス制度の施行にあたって、経理書類の発行や保存方法の確認など、経理業務の見直しを行なっているという方も多いのではないでしょうか。

「INVOY(インボイ)」は、請求書の作成・管理を行うためのサービスです。画面の案内に従って入力をすることで、簡単に適格請求書を発行できます。また、発行及び受領した適格請求書をオンライン上で保管することも可能です。

INVOYはインボイス制度や電子帳簿保存法に対応しているため、法制度の理解に自信がないという方も、安心して利用いただけます。

▼無料会員登録はこちら

適格請求書発行事業者の登録申請についてのまとめ

適格請求書発行事業者になるためには、郵送もしくはe-Taxによって申請を行います。申請を行えるのは課税事業者だけであり、課税事業者となると消費税を納付する必要がある点に注意しましょう。

また、適格請求書発行事業者になると、取引先から求められた際は適格請求書を発行しなくてはなりません。インボイス制度に対応したレジや書類作成ツールを取り入れるなど、制度に対応できる環境を整えましょう。

請求書の消費税の記載方法は?税込みで記載が必要?必須項目も紹…

請求書の消費税は、インボイス制度やその他の制度で定められた方法で記載する必要があります。本記事では、…