確定申告の内容に誤りを発見すると不安になるものです。間違いを発見次第、早急に適切な対応をすることで事態を最小限に抑えられます。本記事では確定申告が間違っていた場合の対応方法について解説していきます。

目次

確定申告が間違っていた場合、どんな手続きが必要?

提出した確定申告書類の中に誤りがあった場合、修正する必要があります。

修正内容によって税務署で行う手続きは異なります。例えば、確定申告の提出期限内に誤りに気づいたら「訂正申告」を行い、確定申告の提出期限後に誤りに気づいた場合には「更正の請求」か「修正申告」のいずれかを行います。

また、税金を多く納めすぎたことに申告期限後に気づいた場合や還付金額を少なく申告したことに気づいた場合は「更正の請求」を行います。申告期限の後に納税額が本来支払うべき額よりも少額であったことに気付いた場合と還付金額を実際よりも多く申告していたことに気付いた場合には「修正申告」を行います。

参照:【申告が間違っていた場合】|国税庁

No.2026 確定申告を間違えたとき|国税庁

修正申告とは

修正申告書は法定申告期限後に提出済みの確定申告書の申告額に誤りがあった場合に行います。申告をした税額が納税すべき金額よりも少なかった場合や還付される税金が多すぎた場合に正しい金額に訂正するための申告です。

税額を実際より多く申告していた場合の修正方法

本来納めるべき金額よりも多く納税していた場合は更正の請求を行います。

更正の請求を行う際は「更正の請求書」を所轄税務署長に提出します。税務署は更生の請求書に記載されている内容を確認し、その内容の正当性を認めた際に減額更正を行います。手続きが終わり次第、納め過ぎた分の税金が還付されます。

更正の請求の期限は原則として法定申告期限から5年以内と定められているため、実際よりも多く納税していたことに気付いたら早急に対応するようにしましょう。

税額を実際より少なく申告していた場合の修正方法

確定申告の後、本来納税すべき額よりも少なく申告していたことに気付いたら「修正申告」が必要です。

令和4年分以降の所得税及び復興特別所得税の修正申告を行う際には「申告書第一表」、および「申告書第二表」を所轄税務署長に提出します。

一方で、令和3年分よりも前の所得税及び復興特別所得税の修正申告をする際は「申告書B第一表」と「申告書第五表(修正申告書・別表)」の提出が必要です。

必要書類の提出後に不足分の税金を支払えば手続きは完了です。

修正申告の提出期限

修正申告を行う際は確定申告の期限がすでに過ぎているため、修正申告の書類について提出期限はありません。

ただし、税務署による更正後には修正申告ができなくなるため、申告内容に間違いを発見したら迅速に対応してください。

関連リンク:2023年提出の確定申告の期間はいつからいつまで?期限を過ぎた場合の対処法は?

修正申告の注意点

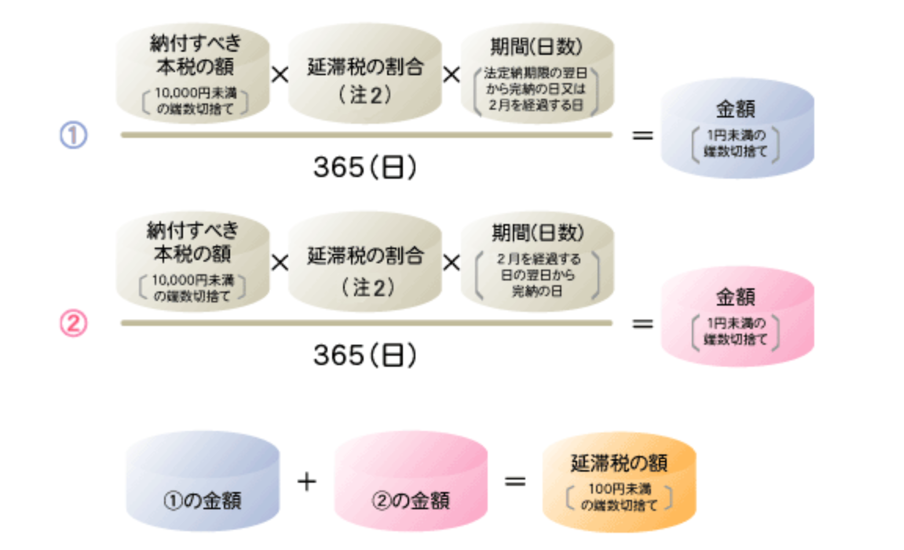

修正申告を行うと不足分の納税額に加えて、延滞税を支払わなければなりません。延滞税の計算方法は以下になります。

| <延滞税の割合について> ①法定期限の翌日から2カ月経過まで|原則所得税の「7.3%」と「延滞税特例基準割合+1%」の いずれか低い割合 ②法定期限の翌日から2カ月経過以降 原則所得税の「14.6%」と「延滞税特例基準割合+7.3%」のいずれか低い割合 ※延滞税の率は年によって多少異なります。 |

延滞税は修正申告の提出日までに納めなければなりません。税務署の調査後に修正申告を行った場合、延滞税に加えて過少申告加算税が課されるケースもあります。

過少申告加算税とは本来の所得税、もしくは50万円に10~15%加算される税金です。また、税務署から悪意ある申告を行ったと判断された場合には35〜40%の重加算税が課される可能性があります。

参照:延滞税の計算方法|国税庁

No.2026 確定申告を間違えたとき|国税庁

【申告が間違っていた場合】|国税庁

確定申告で不正をした場合のペナルティ

確定申告で不正をした場合にはペナルティが発生します。

例えば、二重帳簿を作成していたことが発覚し、仮装・隠ぺい行為が明らかになった際には重加算税(原則35%)が課されます。

また、個人事業主の方が納税額を下げるために一部の収入を意図的に申告しなかったり、節税を目的に業務に関係ない購入品を経費に含めたりした場合にも不正とみなされ、重加算税の対象になることもあります。

申告ミスの税務調査は過去3年が対象となりますが、悪質性や明らかな不正の場合は過去7年にわたって調査されることもあります。

確定申告の延期申請について

確定申告は原則として期日までに行わなければなりませんが、災害などやむを得ない事情がある場合には確定申告の延期申請が可能です。例えば、コロナ禍においてもこの措置が採られていました。

確定申告の延期を希望する際は「災害による申告、納付等の期限延長申請書」を提出します。審査で延期申請が認められた場合は、延期申請の理由の解消後、2カ月まで申告期間を延期できます。

また、延期申請が認められれば通常の期日までに確定申告を行わなくても、追加課税の対象になることはありません。

参照:[手続名]申告期限の延長の申請|国税庁

経理業務を楽にするならINVOY

経理業務を人の手で一つ一つ行っていると間違いが発生することもあります。

INVOYを活用することで受取った請求書を5秒でデータ化し、カードでお支払いができるため請求書の紛失を防げます。その他にも、「会計ソフト連携」機能や「見積書/発注書/納品書/領収書の作成」機能といった、確定申告時の負担を軽減し、正確性を高めるための機能が多数搭載されています。

経理業務に要する時間を大幅に削減し、かつ正確性の高い収支の管理を実現できます。

▼無料会員登録はこちら

まとめ

確定申告は人の手で行うため申告内容に人的ミスが生じることもあるでしょう。申告後に間違いがあることに気づいたら税務署に可能な限り早く伝え、手続きを行うことが大切です。

意図しない誤りであっても間違いを放置しているとペナルティの対象となり、納税額が加算されることもあるので注意しましょう。迅速に対応することで、大きな事態となることを回避しやすくなります。

印鑑カードとは?取得に必要なものや手順を紹介

法人の印鑑証明書を入手するために必要な印鑑カードはお持ちでしょうか。この記事では、印鑑カードに関する…