青色申告を初めて行う個人事業主の方は手続きについて疑問や不安を抱かれることがあるかもしれません。そこで、この記事では青色申告に関する重要な書類や提出方法、白色申告との違い、そして青色申告特別控除についてわかりやすく解説します。

目次

そもそも青色申告とは?白色申告との違いは?

青色申告は、自営業者や個人事業主などが確定申告をする際に利用できる方法です。青色申告は白色申告よりも会計知識が必要で、手続きも煩雑ですが、貸借対照表や損益計算書を添付して確定申告すると最大65万円の青色申告特別控除が適用になります。さらに、青色専従者控除や赤字の繰り越しといったさまざまな特典もあります。一方、白色申告は事前申請を行う必要がなく、誰でも簡単に始めることができるため、初心者向けです。

関連リンク:【2022】青色申告って何?白色との違いや節税メリット、申請方法をわかりやすく解説!

青色申告の主な特徴

青色申告は特定の所得に限定されており、不動産所得、事業所得、山林所得がその対象です。個人事業主やフリーランスのように、会社に所属せずに契約を結んで働く人は、その収入を事業所得として青色申告できます。青色申告は、原則、毎年2月16日から3月15日(※e-Taxを使用した場合は2023年1月から)に行います。期間内に手続きが行われなかった場合、無申告加算税、延滞税が課せられることがあるため注意してください。

白色申告の主な特徴

青色申告の届出を行っていない個人事業主は、自動的に白色申告に移行します。白色申告でも、簡易な帳簿付けが必要であり、記帳と記録の保存が義務付けられています。売上先や金額などの収入や必要経費などを記載する程度ですので、特に簿記の知識がなくても、比較的容易に対応できるでしょう。ただし、白色申告の場合、青色申告と異なり、特別控除などの特典は適用されません。したがって、収入が多い場合、税金面でメリットのある青色申告がおすすめですが、収入が少ない方は、手続きに手間がかからない白色申告の方が適しているでしょう。白色申告も、青色申告と同じく、毎年2月16日から3月15日(※e-Taxを使用した場合は2023年1月から)に行います。

青色申告による確定申告に必要な書類

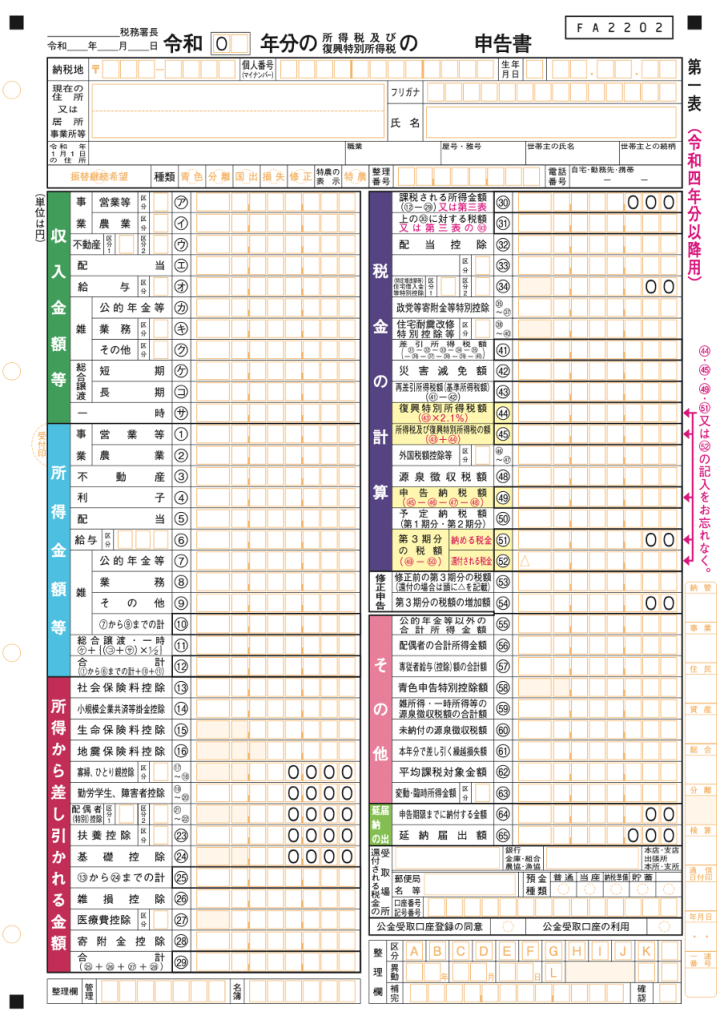

必要な書類は確定申告書Bと青色申告決算書です。取引を証明する領収書を提出する必要はありませんが、保存が義務付けられています。

①確定申告書B

以前は確定申告書にはAとBの2種類が用意されており、個人事業主はBを使用していました。2023年(令和4年分)からは確定申告書Aが廃止され、確定申告書Bの様式で一本化されました。(正式名称:令和 年分の所得税及び復興特別所得税の申告書)

確定申告書を記入するためには、まず必要な書類を集めます。もし1ヶ月でも給与を受け取った場合は、源泉徴収票が必要です。また、得意先からの支払調書や所得控除に関する資料など、事業に関連するものだけでなく、個人として支払いを行った書類も収集しておく必要があります。

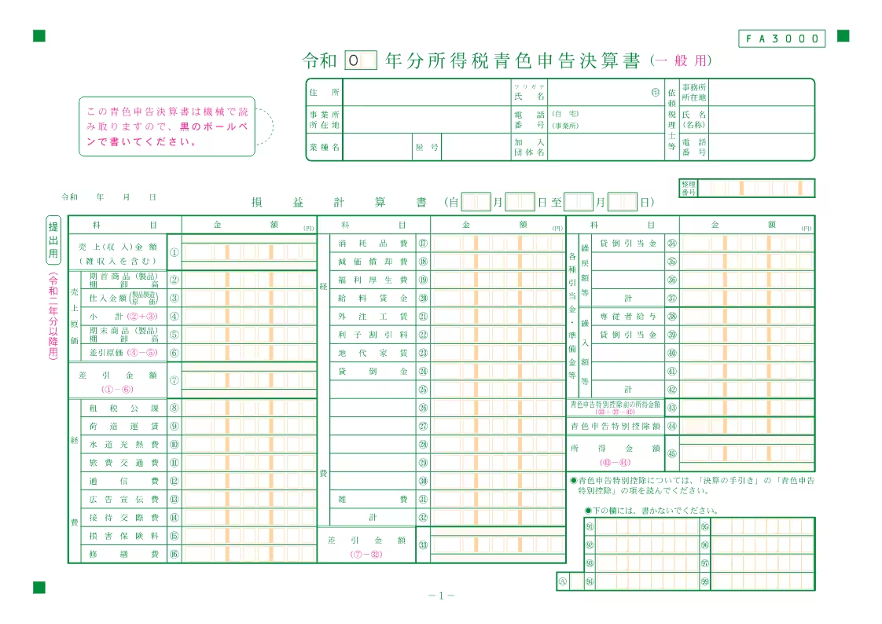

②青色申告決算書

青色申告決算書とは、帳簿内容を記載する決算書の一種です。この書類を作成するためには、複式簿記を用いた記帳、貸借対照表や損益計算書などに関する会計知識が必要です。手書きで帳簿をつけることもできますが、集計や仕訳作業が手間になるため、日々の取引を記帳する際には会計ソフトの使用を推奨します。

青色申告による確定申告のやり方

青色申告で確定申告を行う際の具体的な方法を見ていきましょう。申告時期と提出方法を説明します。

青色申告をする時期

青色申告を行う事業者は、課税金額(1月1日〜12月31日までの期間)を、翌年の2月16日〜3月15日の間に申告しなければなりません。

もし災害などでやむを得ず期限までに申告・納付ができない場合には、税務署に提出する「災害による申告、納付等の期限延長申請書」の承認を受ければ、その理由がやんだ日から2ヶ月以内で個別に期限延長が認められます。

※「理由がやんだ日」とは、客観的に見て、申告・納付などを行うのに差し支えないと認められるまでになった日のことを指します。

なお、2024年(令和6年)に行う令和5年分の主な国税の納期限及び振替日については、以下の国税庁のサイトを参照してください。

出典:主な国税の納期限(法定納期限)及び振替日|国税庁

青色申告の提出方法

方法①税務署で提出する

初めての確定申告手続きは、直接税務署に書類を持参するのが良いでしょう。ただし、所得税は申告者自身が計算して申告する制度なので、直接持参してもその場での記入漏れや間違いのチェックは行われません。書類の作成方法がわからない場合は、税務署に職員に尋ねながら書類を作成するコーナーが用意されていますので、利用することをおすすめします。ただし、多くの方が税務署を訪れるため、質問するだけでも順番待ちとなり、混雑しますので、時間に余裕を持って取り組むと良いでしょう。

方法②郵送で提出する

確定申告に慣れてきたら、郵送による提出も可能です。この場合、記入した申告書をよく確認し、記入漏れや誤りがないことをしっかり確認しましょう。また、トラブルがあったときのために、コピーを取っておくことをおすすめします。必要な書類がすべて揃っていることを確認できたらOKです。税務署の確認印が押された控えが必要であれば、返信用封筒を同封してください。

方法③e-Taxを利用する

e-Taxは、電子的な手続きによる確定申告の仕組みです。納税者はインターネットを通じて所定のウェブサイトにアクセスし、申告書を提出します。e-Taxのメリットは、パソコンやスマホを使って申告ができる点です。さらに、添付書類の提出を省略できるので手続きが簡素化されます。一方、e-Taxを利用するには、事前にマイナンバーカードの取得や利用者識別番号の取得、ICカードリーダライタの購入(パソコン使用時)などの準備が必要です。

関連リンク:確定申告のやり方を流れで解説!対象者や必要書類から納税までわかりやすくご紹介

青色申告特別控除を受けるには?

青色申告特別控除は、条件により控除される金額が異なります。

<65万円控除>

複式簿記で記帳し、e-Taxで確定申告を提出するか、電子帳簿保存を行う方が対象です。

<55万円控除>

複式簿記で記帳し、税務署で申告する方が対象です。

<10万円控除>

簡易簿記で記帳している方が対象です。

なお、確定申告の期限を過ぎてしまった場合、要件を満たしていても最大金額の65万円や55万円の控除は受けることができません。遅れた時点で、10万円の控除が適用されることになります。

65万円控除を受ける方法

青色申告特別控除額で最大65万円を受けるためには、複式簿記で日々の記帳を行っていることが前提条件です。以下は特別控除額65万円を受け取る手順です。

1.複式簿記に基づいて青色申告決算書を作成する。

2.確定申告書を作成する。

3.e-Taxにより青色申告決算書と確定申告書を提出するか、電子帳簿保存(※2022年分からは「優良な電子帳簿保存」)を行う。

4.確定申告の期限内に申告と納税を行う。

※電子帳簿保存とは、会計ソフトなどを使って電子的に作成した帳簿書類を電子データのままで保存することです。電子帳簿は、使用するソフトの機能によって、「優良電子帳簿」と「その他の電子帳簿」に分けられます。

55万円控除を受ける方法

控除額55万円を受ける条件は、基本的に65万円控除の場合と同じで、複式簿記での記帳が必要です。ただし、申告方法が異なります。以下は特別控除額55万円を受け取る手順です。

1.複式簿記に基づいて青色申告決算書を作成する。

2.確定申告書を作成する。

3.税務署に青色申告決算書・確定申告書を提出する。

4.確定申告の期限内に申告と納税を行う。

確定申告書を作成するまでは、控除額65万円を受ける手順と同じです。ただし、従来の方法で申告を行うと、控除額は55万円になります。従来の方法とは、電子帳簿保存を行わずに、税務署に行き確定申告を行うか、申告書類を郵送する方法のことです。

10万円控除を受ける方法

青色申告者で65万円控除(または55万円控除)の要件を満たさないとき、控除額は10万円になります。

特別控除10万円を受け取るための手順は、55万円控除を受ける方法と基本的に同じです。異なるところは、記帳は簡易簿記でよいという点です。65万円控除や55万円控除のように複式簿記で記帳する必要はありません。簡易簿記は家計簿のようなもので、ひとつの勘定科目を使って、お金の出入りを記帳するだけです。

10万円控除で必要な帳簿は、現金の出入りを記帳する「現金出納帳」、売上や仕入れを管理する「売掛帳・買掛帳」、必要経費を記帳する「経費帳」、減価償却する固定資産を管理する「固定資産台帳」の4つです。

※確定申告の際に作成した帳簿を提出する必要はありません。しかし、帳簿は一定期間保存する義務があり、青色申告の帳簿類の保存期間は、申告期限の日の翌日から7年間です。

確定申告はいくらから必要?

収入がいくらから確定申告が必要になるでしょうか?個人事業主と副業に分けて見ていきましょう。

個人事業主の場合

個人事業主として、年間所得が48万円を超える場合、確定申告が必要です。この所得とは、売上から経費を引いた金額を指します。48万円以下であれば、確定申告の必要がありません。なぜなら、48万円の基礎控除がすべての人に認められているためです。

副業の場合

給与を1か所から受けている場合、副業の年間所得金額が20万円を超えると確定申告が必要になります。副業を事業として行なっている場合は、収入から必要経費を引いた年間所得が20万円以下ならば確定申告の必要はありません。

経理業務を楽にするならINVOY

収入アップを目的として副業に取り組む人が増えている一方で、経理業務や確定申告の手続きなどが増え、面倒に感じている方も多いでしょう。そこでおすすめしたいのが、弊社のクラウド請求書プラットフォーム「INVOY」です。経理業務を効率化できるINVOYでは、請求書の発行・管理をクラウド上で簡単に行うことができます。INVOYの機能の多くは無料で利用できるのも嬉しいポイントです。この機会にINVOYを試してみてはいかがでしょうか。

▼無料会員登録はこちら

まとめ

個人事業主が確定申告を行う際に、青色申告を利用すると青色申告特別控除を受けるメリットがあります。一方、白色申告は手続きが簡単ですが、節税の恩恵は受けられません。青色申告の提出期限は、青色申告を行う年の3月15日までです。節税を考慮する場合は、青色申告を積極的に活用しましょう。まずは所得税の青色申告承認申請書を提出することから始めてみることをおすすめします。

ファクタリング 土日でも即日資金調達は可能?仕組み・着金時間…

「急な支払いが土日に重なってしまい、月曜まで資金が足りない」。そんなとき、保有する売掛金を早期に資金…