会社で扱われる伝票はさまざまな種類があります。扱う可能性がある人は、その用途や役割をきちんと把握し、正確に処理をしなければなりません。ここでは、伝票の種類や作成方法、請求書との違いをご紹介します。

目次

伝票の基本的な知識

伝票は、経理業務を行う上で最も基本となる重要な書類の1つです。これから伝票を扱う業務につく方は、正しく理解し扱う必要があります。

伝票とは何か?

伝票とは、会計上の取引を一定の形式で記録し、「いつ・何の取引が行われたのか」が誰でも分かる状態にまとめた書類のことを指します。取引が発生した時に伝票をつくることを「起票」、伝票を使った会計処理のことを「伝票式会計(伝票会計)」と呼ぶことも覚えておきましょう。

なお、会計処理には伝票を使わない方法もありますが、その性質上、複数の人間が分担するのは難しいため、ごく限られた人が行う場合などに用いられる傾向にあります。伝票式会計は、経理の知識にバラつきがあっても合理的に会計処理ができるというメリットから、多くの企業で採用されています。

伝票の役目とは

伝票は、日々発生するさまざまな取引を「いつ・どのような内容で行われたのか」簡潔に記録するものです。そのため「取引の記録について後から誰が見ても内容が明確に把握できるようにまとめる」という役割があります。

そして伝票には、以下のようなメリットもあります。

・すぐに記録できるため忘れることが少ない

・起票作業が分担しやすい

・処理が簡単

・起票内容を総勘定元帳に反映しやすい

組織では、経理以外の部署で伝票を扱う機会が少なくありません。しかし、誰もが経理の知識を同じように持っているとは限らないため、伝票というシンプルかつ確実な方法で取引内容を記録しておくことはメリットが大きいといえるでしょう。

伝票の一般的な記入項目

伝票は、特定のフォーマットしか認められないといった規則はありません。そのため、企業ごとに独自のデザインで活用されていることが多いです。しかし、必ず記載しなければならない5つのポイントは押さえておく必要があります。

・日付

・勘定科目

・摘要(取引の内容)

・金額

・起票者のサインや押印

この5つについては、誰がいつ、どんな取引をしたのかを示すものであり、伝票には不可欠な項目です。いずれ仕訳帳や総勘定元帳に反映させる際にも必要な情報となります。ごくシンプルな記載で済みますが、内容に誤りがあると後々に影響も出てくるため、不備のないように記載しなければなりません。

伝票と請求書は何が違う?

請求書もまた、伝票と同様に取引の内容や金額を記載するものですが、この2つには明確な違いがあります。

請求書は、料金・代金を相手側に請求する時に発行される書類で、タイミングとしては商品やサービスの提供後となります。その時点で、必ずしも金銭のやりとりは発生せず、あらかじめ決められた期日・決済方法で料金は支払われます。

一方、伝票は、請求書を送った後、実際に支払いが行われたり、こちらが支払った際に発行される書類です。つまり、伝票は、金銭の動きが生じた時に必要となります。

これらは、内容としては似ていますが、用途やタイミングが異なることに注意しましょう。

請求書にはインボイス制度を除けば、法的に定められたフォーマットがありません。現在の慣習や経理業務の都合上、代金を請求する際は規定の事項を記載した請求書を発行するのが一般的とされています。請求書については以下の記事で詳しく解説しています。

関連リンク:請求書の書き方・作成例をわかりやすく解説!注意点や作成ツールもご紹介

伝票と帳票は何が違う?

帳票とは、会計における書類を広く指す言葉で、取引の証拠を残すための記録として作成するものです。帳票には伝票や帳簿が含まれ、それぞれの文字を1文字ずつ取って「帳票」と表します。したがって、伝票よりも帳票の方がより広範囲をカバーしていると言えます。

具体的には、仕訳帳や総勘定元帳といった帳簿、入出金伝票や見積書・請求書といった書類など、幅広いものを帳票と言います。

伝票を使用する2つのメリット

伝票を使用するメリットを2つのポイントから解説します。

会計知識がなくても作成できる

伝票は前述した5つの項目を記載することで簡単に作成できます。本来、お金の取引を仕訳帳や総勘定元帳といった帳簿に反映させるためには簿記の知識が必要です。しかし、伝票はそれらの帳簿に比べて簡単に作成できるため、作成者を選びません。

業務を分担できる

作成した伝票は会計ソフトや会計帳簿に反映しますが、全ての社員にその権限があるというわけではないというケースも多いでしょう。その場合は、取引が発生した時にまずは現場の担当者が伝票を作成し、それをあとでまとめて経理担当者や税理士が帳簿に記録するなど、役割や権限に応じて業務を分担して行えます。

伝票式会計の3つの方式

伝票式会計は、1伝票制・3伝票制・5伝票制の3つがあります。これは、何種類の伝票を使うかによって変わり、運営している事業によって適したものが異なります。

1伝票制は、「仕訳伝票」のみを利用し、すべての取引は仕訳伝票(振替伝票)で起票します。ただ、仕訳が煩雑で実際のところあまり用いられていません。

3伝票制は、「入金伝票」「出金伝票」「振替伝票」の3つを使用します。主に、現金での取引が多い業種で用いられる方法です。

5伝票制は、「入金伝票」「出金伝票」「振替伝票」「仕入伝票」「売上伝票」の5つを使用する会計方式です。現金よりも掛取引が多い業種に向いています。

伝票式会計で使用される5種類の伝票

ここまでにも出てきた、さまざまな伝票について具体的に見ていきましょう。

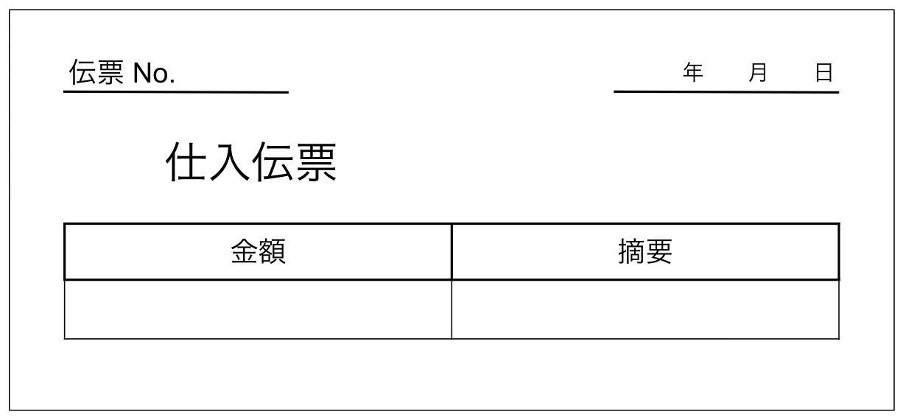

仕入伝票

仕入伝票は、掛取引での仕入れ時に発生する伝票です。5伝票制をとっている場合のみ使われ、原則として借方が「仕入」、貸方が「買掛金」として仕訳されます。これは、仕入伝票のルールでもあり、商品やサービスを現金等で購入した場合もいったんは買掛金で支払った後に、すぐ買掛金を現金等で決済したこととして処理しています。

なお、現金で仕入取引をした場合は、仕入伝票と出金伝票の両方を起票することとなります。

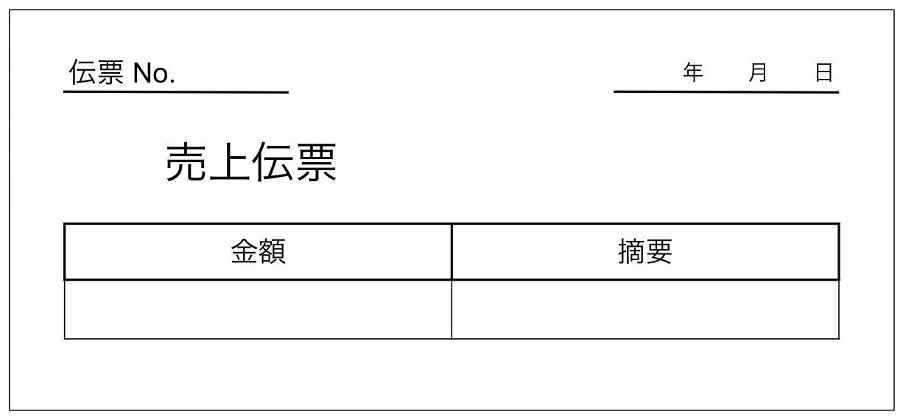

売上伝票

売上伝票も、5伝票制をとっている場合のみ使われる伝票です。事業売上が発生したことを記録するためのもので、総勘定元帳には借方が「売掛金」、貸方が「売上」と仕訳されるルールです。現金での取引であれば、売上伝票と入金伝票の両方を起票することとなります。

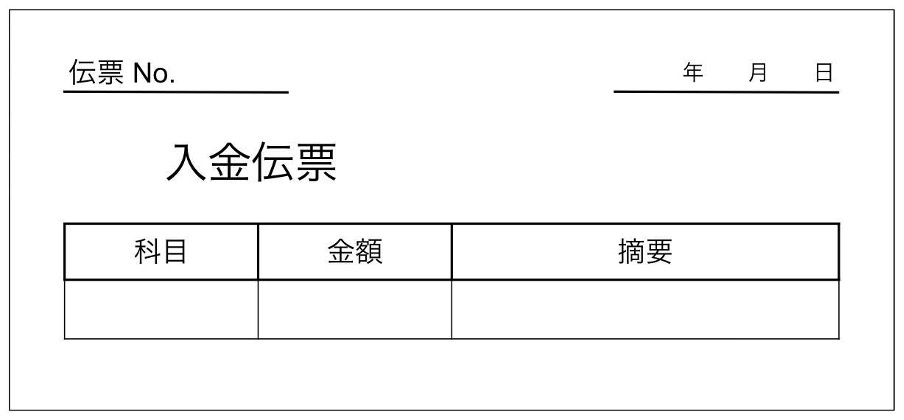

入金伝票

入金伝票は、3伝票制と5伝票制で使われる伝票です。現金での取引が発生した時に用いられるという特徴があり、例えば商品やサービスの販売・提供で現金を受け取ったときや、現金で売掛金の回収を行ったときなどが該当します。一般的に、入金伝票は枠線が赤く印刷されており、すぐに見て分かるようになっています。総勘定元帳へは、常に借方が「現金」で固定されているため、入金伝票の勘定項目は貸方科目のみを記入する形式がとられています。

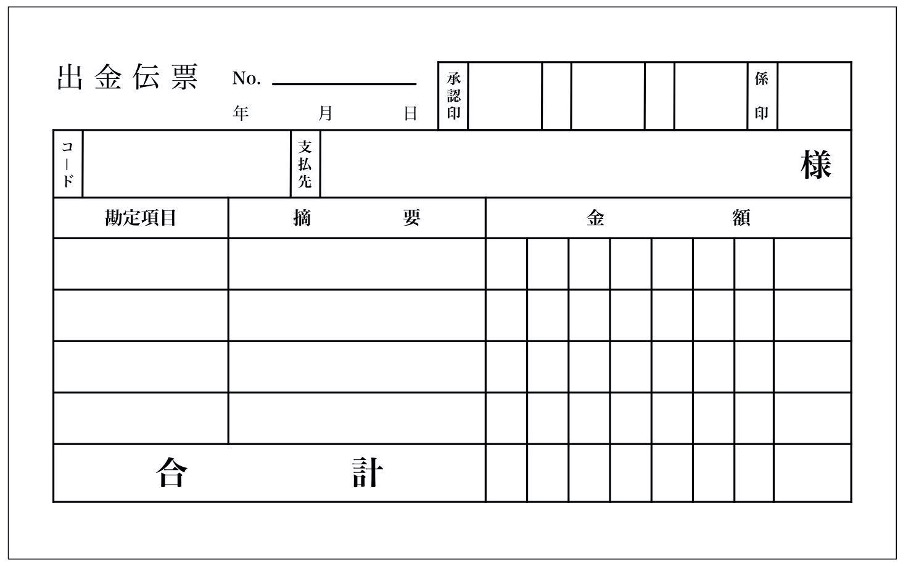

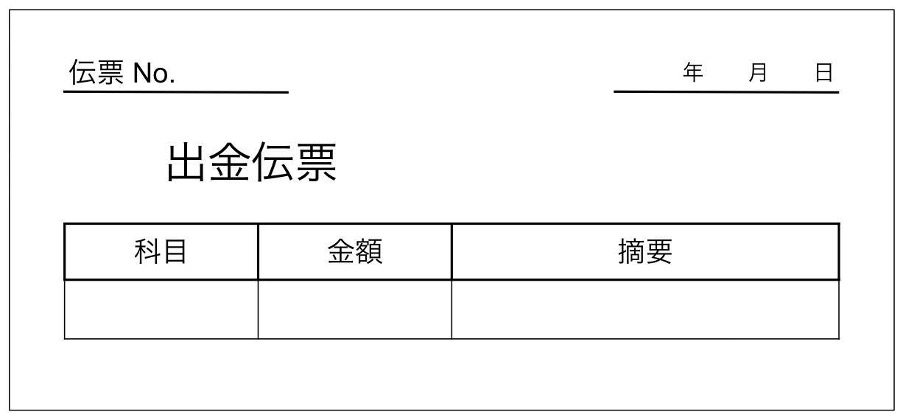

出金伝票

出金伝票は、会社が現金で支払った取引を記録するための伝票です。例えば、備品の購入を現金で行ったときや、買掛金を現金で支払ったとき、交通費等を現金で支払ったときなどが該当します。入金伝票とは反対で、総勘定元帳へは、常に貸方が「現金」で固定されます。したがって、出金伝票の勘定項目は貸方科目のみを記入することとなっています。

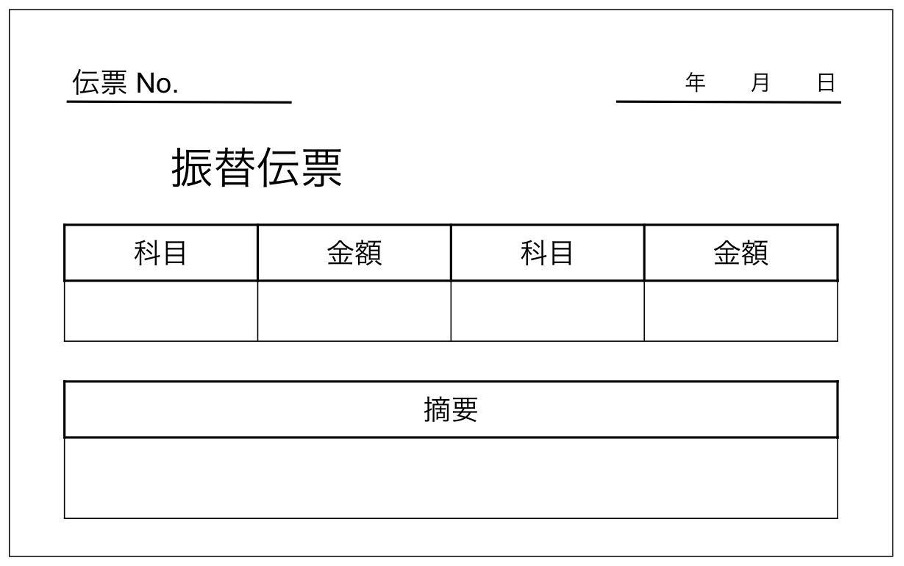

振替伝票

振替伝票は、伝票式会計において必ず使われており、1伝票制以外では現金以外の取引で起票されます。例えば、後払いで商品を購入したときや、売掛代金が普通預金口座に振り込まれたときなどが該当します。勘定科目は取引の内容によって異なるため、ルールや書き方をよく知っておく必要があるでしょう。

関連リンク:振替伝票とは?役割や書き方、注意点を解説

その他の伝票の種類

会計伝票

飲食店などで、お客が注文した内容をすぐさま記載するための伝票です。注文した品物や金額が記載されています。お客はその伝票をもって飲食後にレジへと向かい、会計を済ませます。

作業伝票

作業日報や月報と呼ばれることもありますが、主に建設現場や工場などでどのような作業をしてどのような部品を使ったのかなどを記録するための伝票です。作業にかかった時間を記録することもあります。

受発注伝票

注文を受けたり発注したりした際に記載する伝票です。この伝票があると、取引実態が把握できるほか、未決済の取引に気づきやすくなるなどのメリットがあります。

契約伝票

複写した契約書のことを指します。正式な契約書は別途保管しておいて、現場作業等に活用しなければならないときに用いられます。

入出庫伝票

部品や原料などを入庫したり、倉庫に保管していたものを取り出したりしたときに用いられる伝票です。在庫を正確に把握する上で役に立ちます。

訂正返品伝票

処理済みの伝票を取り消すときに発行されます。例えば、取引内容に訂正があった、商品が返品されたなどが該当します。赤色を用いて分かりやすく記載されることから、赤伝票やキャンセル伝票、取り消し伝票などとも呼ばれます。

チェーンストア統一伝票

スーパーやドラッグストア、ホームセンターなど、色々な業種で用いられている共通のフォーマットの伝票のことです。取引相手の多い企業にとって、同じフォーマットの伝票が用いられることは取り扱いの煩雑さを和らげ、処理の効率化につながります。

義務付けされている保存期間

伝票は、一定期間保管しておく必要があります。なぜなら、取引の事実を証明するための証憑類にあたるからです。

法人と個人事業主では義務付けられる保存期間が異なります。法人の場合は7年を原則としていますが、欠損金の繰越がある事業年度は10年間保管しておかなければなりません。

個人事業主の場合は、青色申告・白色申告を問わず5年間の保存義務があります。

伝票の保存方法の種類

伝票は、紙で保存する方法と、電子データで保存する方法の2種類があります。基本的に、紙で発行された伝票は紙のまま保存することを原則としています。しかし、電子帳簿保存法にのっとり、紙の伝票を電子データとして保存することも可能となりました。

キャッシュレス決済やテレワークがすすむ昨今では、電子データでの取引も増え、どこまでが電子データ保存できるのかをしっかり把握しておく必要もあるでしょう。

伝票を電子データで保存するメリット

わざわざ紙の伝票を電子データで保存するメリットはあるのか、疑問に思うかもしれません。しかし、実際は色々なメリットがあります。

保管スペースの費用・人件費削減

電子化すると、伝票の保管に使っていたスペースが必要なくなります。企業ならば伝票の保存は原則7年、かなりのスペースを要するでしょう。倉庫や保存のためのスペースを設けている場合、場所代にかかるコストが減る可能性もあります。古い紙の伝票は、取り出す機会がなければどんどん奥へ収納されることとなり、処分時期がきても放置されがちです。電子データでの保管なら、そのような問題も発生しなくなるでしょう。

過去の伝票が電子データ化されると、それを保管したり検索したりする時間と人的コストも大幅にカットできます。

起票や管理の手間が減る

伝票の電子化は、起票や管理の手間が減り業務の効率化にもつながります。紙の伝票を扱う場合、記入ミスや会計システムへの入力ミスなど、工数が多いぶん間違いも起こりやすいといった問題があります。

しかし、電子帳票システム等でデータとして起票したり、紙の伝票を光学的文字認識機能でデータ化すると、人の手によるミスが防げます。そして、その作業も非常にスピーディーに行われるため、伝票を日々扱う人の負担も減るでしょう。

リスクコントロールが可能

紙の保存は、自然災害で破損したり経年劣化によって状態が悪くなったりとリスクもつきものです。もしかすると、長年保存しているうちに紛失してしまうことも考えられます。さらに、改ざんなどの不正が行われる可能性も頭にいれておかなければなりません。

電子データは、セキュリティに配慮していれば物理的に紛失したり破損したりすることはなく、バックアップで万が一に備えることも容易です。

在宅勤務やリモートワークに対応

新型コロナウイルス感染症で緊急事態宣言が出たとき、紙をつかった業務ゆえに出社せざるを得ない人もいることが明るみとなり、問題視されるようにもなりました。テレワークの推進や働き方改革によって、近年はその体制も整いつつあり、伝票の電子化は出社しなくてもよい環境をつくる1つのポイントにもなっています。

こうした環境が整うことで、多くの人がより働きやすくなり、テレワーク希望者の促進や定着にもつながるでしょう。

無料で請求書を発行しデータ化をするならINVOY

INVOYは、請求書をはじめさまざまな伝票が簡単に電子データとして作成できるサービスです。インボイス制度や電子帳簿保存法といった最新の法律にも完全対応。公益社団法人日本文書情報マネジメント協会(JIIMA)にスキャナ保存ソフトとしての認証も受けているため、導入するだけで電子帳簿保存法に対応できる体制が整います。

受け取った請求書は、たった5秒でデータ化し、そのままカードでの支払いも可能です。手数料は業界最安水準であり、コストを抑えながら取り入れたい人にもおすすめです。

まとめ

会計で用いられる伝票の種類は限られますが、扱う際は十分な知識が求められます。近年は、伝票の電子データ化を取り入れる企業も増えており、業務の効率化につながっているケースもありますが、どの伝票が何のためにあるのかについて理解する必要はあるでしょう。

それぞれの伝票の役割や違いを整理して、正確に扱うことが大切です。

ベンチャーの資金調達方法・ステージ・成功のポイントを解説

ベンチャー企業を立ち上げたとき、「アイデアはあるのに資金が足りない」「どこからお金を集めればいいのか…