更正の請求とは、過去に行った確定申告に間違いがあり、税金を納めすぎていた、もしくは受け取った還付金が少なかった場合に行う手続きです。本記事では、更正の請求の申請方法や期限、必要な書類などについてわかりやすく紹介します。

目次

更正の請求とは何か

更正の請求とは、確定申告を行ったものの、税金を支払い過ぎてしまったり、還付金が少なかったりした場合に、正しい内容に直すために行う手続きです。確定申告の期限(基本的に毎年3月15日)が終了した後に行います。

更正の請求を行うケースとして、以下のような例があります。

・所得税額を20万円で申告していたが、間違いに気づき計算しなおしたところ、正しくは15万円であったとわかった

・所得税額の還付金を1万円で申告していたが、経費の計上漏れがあったことに気づき、本来は3万円受け取れるはずだったとわかった

更正の請求が認められると、払いすぎた税金の還付を受けられます。手続きができるのは確定申告の期限から5年間です。申告内容の間違いと言っても、罰金などのペナルティを受けるわけではないため、気づいた時点で申請を行うことをおすすめします。

参照:A1-2、H1-1 所得税及び復興特別所得税の更正の請求手続|国税庁

確定申告における訂正申告や修正申告との違い

確定申告の内容を直すために行う手続きに訂正申告や修正申告があります。それぞれの内容、及び更正の請求との違いについて紹介します。

訂正申告との違い

訂正申告は、提出した確定申告書の間違いに気付いた時、内容を訂正するために確定申告の期間内に行う手続きです。

更正の請求は、税金を過大に、もしくは還付金を過小に申告してしまった場合に、確定申告の期限後に行う手続きであると解説しました。それに対して訂正申告はそれぞれの過大・過小にかかわらず行える手続きですが、確定申告書の期間内に行わなくてはいけないという違いがあります。

そもそも確定申告は、1月1日から12月31日の1年間で生じた所得を計算し、原則として翌年の2月16日〜3月15日に申告を行う手続きです。この期間内であれば、一度確定申告書を提出してしまっても、何回でも訂正申告を行えます。

訂正申告は正しい内容で確定申告書を作り直し、提出することで行います。確定申告書の空いたスペースに「訂正申告」と赤い字で記入し、前に提出した確定申告書のコピーを添付して提出しましょう。e-Taxで申告を行った方は、正しい内容でデータを作り直し、送信します。

参照:【確定申告書等作成コーナー】-申告の内容を間違えていたときはどうすればいいですか?

参照:当初、提出した申告データに誤りがあり、訂正したいのですがどうすればいいですか。| 【e-Tax】国税電子申告・納税システム(イータックス)

修正申告との違い

修正申告とは、確定申告の期限後、税額を少なく申告してしまったり、還付金を多く申告してしまったりした際に行う手続きです。

修正申告を行う際は、確定申告書の第一表と第二表を税務署に提出します。修正申告によって新たに税金を納める必要が生じると、本来支払うべき税金の納付が遅れたと判断されます。そのため、本来の納付期限から不足分の納付までにかかった日数に応じた延滞税がかかる点に注意が必要です。

さらに、税務署に指摘されてから修正申告を行うと、ペナルティとして過少申告加算税や重加算税が発生する可能性もあります。

これまで紹介した手続きについてまとめると、以下のようになります。

| 申告の時期 | 確定申告の期間内 | 確定申告の期限後 |

| 税額を多く申告したもしくは還付金を少なく申告した | 訂正申告 | 更正の請求 |

| 税額を少なく申告したもしくは還付金を多く申告した | 修正申告 |

更正の請求の事例

更正の請求は、所得の計算を間違えていたり、本来なら利用できる制度の適用を忘れていたりした際に行います。具体的には以下のような事例があります。

・売上を多く計上してしまい、利益を過大に申告していた

・経費の計上が漏れていたため、利益を過大に申告していた

・生命保険料控除や寄附金控除など、本来なら適用できる控除を記入していなかった

・赤字を繰り越して利益を控除できるはずが、その旨の記入を忘れていた

特に、確定申告で行える所得控除にはさまざまなものがあるため、自ら確定申告を行うと「記入を忘れていた」「自分が制度を使えると知らなかった」と後から気づくこともあるかもしれません。

また、ふるさと納税には確定申告が不要になる「ワンストップ特例制度」がありますが、これは年末調整をすれば税金の精算が済む方向けの制度です。個人事業主など元々確定申告を行う必要がある方に関しては特例を利用できないため、寄附金控除の記載漏れに注意しましょう。

更正の請求ができないケース

更正の請求ができないのは以下のケースです。

・前回の申告が正しい処理によって行われていた場合

・計算をしなおしても最終的な所得税額が変わらない場合

・更正の請求の期限が過ぎていた場合

更正の請求は「規定に従って計算していなかった場合」「計算にミスがあった場合」のいずれかに該当する時に行う手続きです。したがって、正しい方法で前回の申告が行われていれば、更正の請求を行うための要件を満たしていないことになります。

例えば、会計の処理方法が複数あり、前回の申告時にAの方法を使い、今回新たにBの方法を使って計算したとしましょう。Bの方法の方が税金の金額が抑えられるとしても、AとBどちらの方法も正しければ、更正の請求は認められないことになります。

更正の請求が認められる期限

更正の請求は、原則として法定申告期限から5年以内に行います。提出期限が土日や祝日である場合にはその次の平日が締め切りです。なお、確定申告は毎年2月16日〜3月15日に行うものですが、更正の請求はこの期間にかかわらず、5年以内であればいつでも行えます。

ただし「後発的理由」によって更正が生じた場合には、その事実が生じた日の翌日から2月以内であれば、5年を過ぎていても請求が可能です。後発的理由とは「税金の計算に関する部分で争いがあったものの、判決や和解によってその事項が確定した」など、さまざまなケースがあります。

後発的理由のために更正の請求をする際は、事態がすでに複雑になっていることも多いため、税理士などの専門家に相談することが望ましいでしょう。

参照:A1-2、H1-1 所得税及び復興特別所得税の更正の請求手続|国税庁

更正の請求に必要な書類とその書き方

更正の請求をする際に準備する書類、及びその書き方について紹介します。

参照:A1-2、H1-1 所得税及び復興特別所得税の更正の請求手続|国税庁

更正の請求の必要書類

更正の請求の必要書類は以下の通りです。

・所得税及び復興特別所得税の更正の請求書

・請求の理由の基礎となる事実を記載した書類

・本人確認書類

所得税及び復興特別所得税の更正の請求書

「所得税及び復興特別所得税の更正の請求書」は、国税庁のホームページからダウンロードして記入できます。e-Taxを使う場合は、確定申告書作成コーナーで書類を作成した上で送信することが可能です。

参照:A1-2、H1-1 所得税及び復興特別所得税の更正の請求手続

参照:確定申告書作成コーナー

請求の理由の基礎となる事実を記載した書類

請求を行う理由が「一定期間の取引に関する事実に基づくもの」である場合は、その取引の記録などに基づいて、請求の理由の基礎となる事実を証明する書類を準備します。例えば、オフィスの家賃の1月分を計上しそびれていたという場合であれば、青色申告決算書または収支内訳、該当する部分の帳簿書類の写し、1月分の家賃を支払った証明となる領収書の写しなどを添付します。

上記以外の場合は、請求の理由の基礎となる事実を証明する書類を添付します。例えば、国民年金保険料の金額に記載漏れがあったために、社会保険料控除の金額を過剰に申告してしまったとしましょう。この場合は控除証明書を添付するなどして、支払った保険料の金額を証明します。

本人確認書類

税務署へ申告書などを提出する際は、書類にマイナンバーを記載し、その上で本人確認書類を提示、もしくは写しを添付する必要があります。マイナンバーカードのある方はマイナンバーカードを、ない方はマイナンバーを確認できる書類および運転免許証などの身元確認書類の両方を使用します。

ただし、本人確認書類の添付が必要なのは書面で提出する場合だけで、e-Taxを利用する方については添付・提示は必要ありません。

更正の請求書の書き方

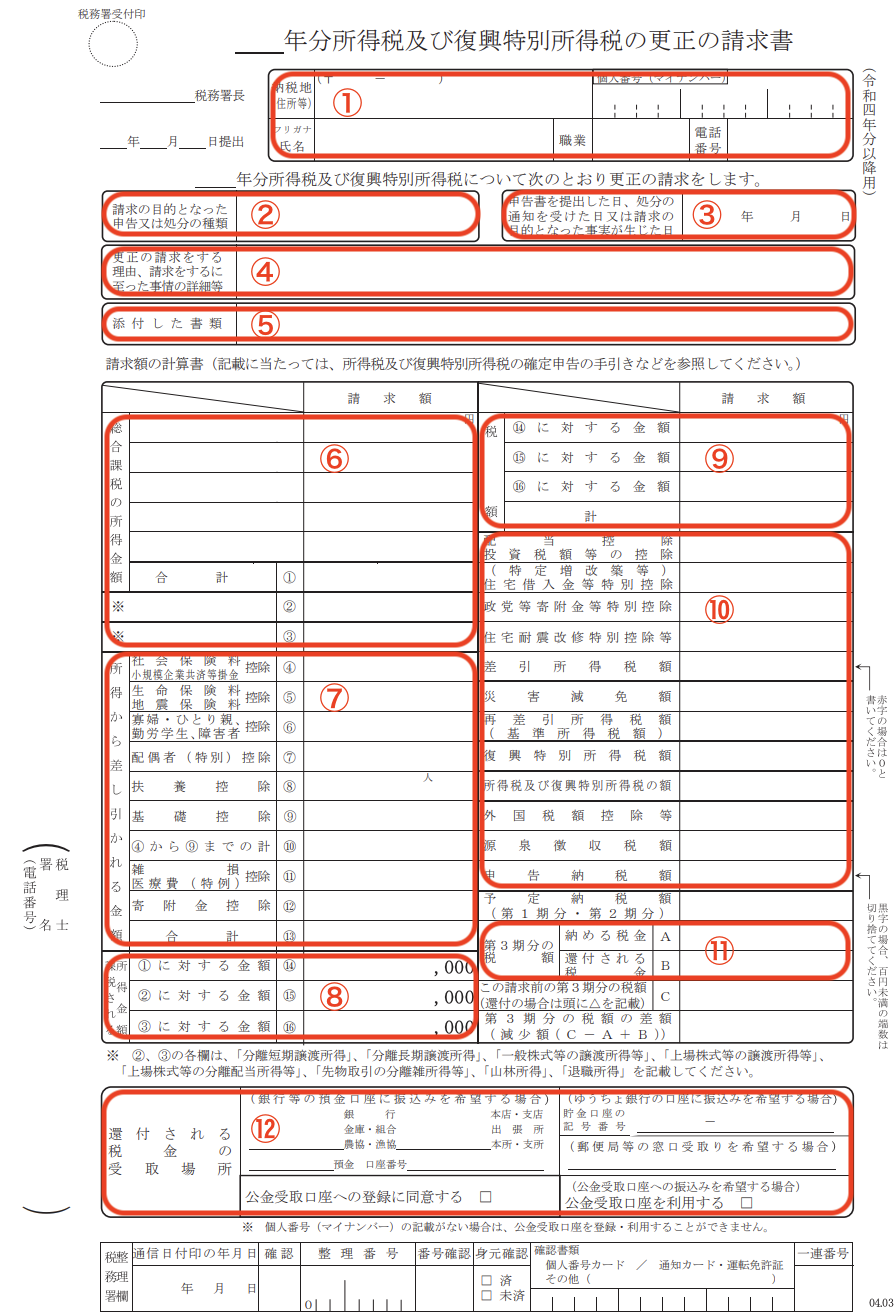

出典:https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/pdf/r04kosei.pdf を加工

- 納税地や氏名などの情報を項目に従い記入します。

- 更正の請求の対象となる所得税の年度と、申告・処分の種類(令和○○年分確定申告など)を記入します。

- 対象となる確定申告を行った日、もしくは処分通知を受けた日を記入します。

- 更正の請求を行う理由を記入します。例えば「令和○年○月分の地代家賃の計上漏れがあり、所得の金額が変わるため」「国民年金保険料の記入漏れがあり、社会保険料控除が適用できなかったため」などの書き方があります。書ききれない場合は別紙に記載することも可能です。

- 決算書・帳簿書類・領収書・控除証明書など、請求書に添付する書類の名前を記入します。

- 左の列に「給与」「事業」といった所得の区分を記入した上で、右の列に正しい金額を記入します。

- 正しい所得控除額を記入します。

- 正しい課税所得額を記入します。

- 正しい税額を記入します。

- 更正の請求を行う上で税額控除がある場合はその控除額を記入します。

- 更正の請求を行う上で還付される金額を記入します。

- 還付金の振込先となる口座を記入します。

書類の記入後は、税務署への持参や郵送、もしくはe-Taxによって提出します。提出後は審査が行われ、請求が認められれば還付金が振り込まれます。なお、更正の請求は個々の事情に応じたケースを審査する必要があるため、還付金が振り込まれるまでの期間にはバラつきがあるものと考えられます。

請求が認められない場合は「更正すべき理由がない旨の通知書」が届きます。この決定に納得できなければ、この通知を受けた日の翌日から数えて3ヶ月以内であれば審査請求を行うことが可能です。

参照:更正の請求に対してその請求をすべき理由がない旨の通知書

経理業務の効率化なら「INVOY」

「INVOY」は、見積書などの経理書類をWeb上で発行・保管するためのサービスです。以下をはじめとする機能によって業務の効率化をサポートします。

・見積書、請求書、発注書、領収書の発行

・受領した書類のクラウド管理

・受領した請求書のカード決済

・会計ソフトとのCSV連携INVOYは以下のボタンから無料でご利用いただけます。

まとめ

更正の請求は確定申告によって税金を払い過ぎてしまったり、少ない金額で還付金を申告してしまった場合に行う手続きです。

更正の請求を行う理由にはさまざまなものがありますが、主に経費を計上し忘れていた、もしくは売上を計上し過ぎていたなどの場合に行われます。また、本来であれば使える控除を使っていなかったために、課税所得額が大きくなってしまったといったケースも多いでしょう。

更正の請求の期限は、本来の確定申告の期限から5年です。請求を行う要件に該当する方は、更正の請求を行い、税金を払い戻してもらいましょう。

クレジットカード引き落としの仕組みを正しく把握|残高不足を防…

クレジットカードの引き落としの仕組みを正しく理解すれば、毎月の支払いに追われる不安から完全に解放され…