事業所得とは、10種類あるうちの所得の1つであり、事業を営むことで発生する所得を指します。本記事では、事業所得と雑所得の違いや、事業所得が発生した場合の確定申告の方法などについて、具体的に解説します。

目次

事業所得とは何か

事業所得とは、以下をはじめとする事業によって生じた所得を指します。

・サービス業

・小売業

・卸売業

・医師

・タレント

・税理士

・農業、漁業

個人事業主として働いている人は、この事業所得の金額などをもとに確定申告する必要があります。

そもそも所得は、所得が生じた状況や理由によって以下の10種類に分類されます。

・事業所得:自営業などの事業によって生じた所得

・不動産所得:土地や建物などの貸付けから生じる所得

・利子所得:預金等の利子などの所得

・配当所得:株式の配当金などによる所得

・給与所得:勤務先から受け取る給与やボーナス

・雑所得:他の所得に該当しない所得や公的年金など

・譲渡所得:ゴルフの会員権や土地・建物などを譲渡したことによる所得

・一時所得:生命保険の一時金など

・山林所得:山林の伐採や譲渡による所得

・退職所得:退職金など

この種類に不動産所得や山林所得があるため、不動産・山林によって生じる所得は、事業所得に含まれません。また、業務の性質によって事業所得ではなく雑所得として認識されることもあります。

参照:所得の種類と課税方法|国税庁

事業所得の金額の計算方法

事業所得の金額は、以下のように計算します。

| 総収入金額 – 必要経費 = 事業所得の金額 |

計算で使用する「総収入金額」とは、1年間事業を運営する中で生じた全ての収入の額です。取引先や顧客から受け取った金銭的な収入だけではなく、事業の運営で使用していた不用品を販売したり、物品で受け取ったりしたものもここに含まれます。

「必要経費」とは、事業を運営するために生じた支出のことです。消耗品費や通信費、旅費交通費、地代家賃など、売上を得るために支払ったさまざまな支出がこれに該当します。

参照:No.1350 事業所得の課税のしくみ(事業所得)|国税庁

家事関連費の注意点

自宅とオフィスを兼ねていると、地代家賃・通信費・水道光熱費などの経費に関して、プライベートの部分に対して発生したものなのか、事業に対して発生したものなのか、判断が難しいことがあります。このように、どちらに対して発生した支出なのか判断が難しいものを「家事関連費」と呼びます。

家事関連費は「家事按分(かじあんぶん)」と呼ばれる方法によって、プライベートで使用した金額と、事業で使用した金額を区別して計上する必要があります。

家賃の場合は、自宅の面積のうち、オフィスとして使っている部屋の面積の割合を求め、それに応じた割合の家賃のみを経費として計上するなど、根拠のある方法で計算しなくてはいけません。

個人事業主は自宅兼オフィスの他、私用と業務用を兼ねているスマホやパソコンなどを家事按分の考え方のもと経費として計上できます。

所得税の計算方法

事業所得の金額を求めた後、そこから差し引くのが「所得控除」です。所得控除には以下をはじめとするものがあり、納税者の状況などによって適用される所得控除は異なります。

・配偶者控除

・配偶者特別控除

・扶養控除

・医療費控除

・社会保険料控除

・生命保険料控除

控除を行った後は、最終的に残る金額に対して所得税が課税されます。所得税の税率や控除額は次の表で確認できます。

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円〜1,949,000円 | 5% | 0円 |

| 1,950,000円〜3,299,000円 | 10% | 97,500円 |

| 3,300,000円〜6,949,000円 | 20% | 427,500円 |

| 6,950,000円〜8,999,000円 | 23% | 636,000円 |

| 9,000,000円〜17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円〜39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円 | 45% | 4,796,000円 |

例えば、課税対象となる所得が1,000万円の場合は、以下のように計算できます。

| 1,000万円 × 33% – 153万6,000円 = 176万4,000円 |

参照:No.1100 所得控除のあらまし|国税庁

No.2260 所得税の税率|国税庁

関連リンク:確定申告の所得控除とは?【15種類一覧表】条件や控除額、注意点を解説

事業所得と雑所得どちらに該当するか

業務によって稼いだお金が事業所得と雑所得のどちらに該当するか、判断が難しいことがあります。本項では、2つの所得の見分け方について解説します。

関連リンク:雑所得とは一体なに?計算方法や税率について徹底解説

個人事業主

個人事業主とは、法人ではなく、個人として事業を運営している人を指します。

個人事業主が受けとる事業所得は「自己の計算と危険において独立して営まれ、営利性、有償性を有し、かつ反覆継続して遂行する意思と社会的地位とが客観的に認められる業務から生ずる所得」であると定められた判例があります。

事業所得か雑所得かを判断する明確なルールが存在するわけではありません。しかし、ハンドメイド品の販売による収入やフリマアプリで不用品を売ったことによる収入など、一時的な収入に関しては、雑所得に該当する可能性が高いと言えます。

参照:裁判例結果一覧 | 裁判所 – Courts in Japan

会社員の副業

会社員として勤務する人が副業をしている場合、それが事業所得にあたる場合もあれば、雑所得にあたる場合もあります。本項では、判断する際のポイントを業務の種類別に紹介します。

有価証券・商品先物取引

株券や債権といった有価証券、金や原油などの商品を取引することによる損失が発生したケースです。

有価証券や商品先物取引は、以下の理由により事業所得とは認められなかった判例があります。

・ギャンブル的な要素が強く、安定した収入を得ることが難しい

・本業で十分な収入がある

・趣味と実益を兼ねて行ったことによる損失である

参照:有価証券の継続的売買による所得 | 公表裁決事例等の紹介 | 国税不服審判所

FX取引

外国の通貨を売買することによって収入を得るFX取引(外国為替証拠金取引)は、国税庁のホームページで「先物取引に係る雑所得等」として課税されると述べられています。

また、以下をはじめとする理由によって事業所得として認められなかった判例があります。

・FX取引はギャンブル的な要素が強く、安定した収入に繋がらない

・本業で十分な収入がある

・FX取引を行うにあたって、精神的および肉体的労力を要していない

・FX取引を行うために積極的な資金調達をしていない

・FX取引を反復継続して行うための人的・物的設備を有していない

参照:No.1521 外国為替証拠金取引(FX)の課税関係|国税庁

先物取引による所得 | 国税不服審判所

金銭貸付

金銭の貸付による所得が事業所得に該当するかどうかは、貸付先との関係や貸し付ける目的・金額など、さまざまな要素から総合的に判断されます。

しかし以下のケースに関しては、事業所得としては認められないと判断された判例があります。

・貸付先の大株主かつ代表取締役であり、2社のみに対する貸付けであったこと

・貸付によって生じる受取利子よりも、貸し付けるお金の資金調達のための支払利子の金額の方が高いこと

・事業所と呼べる程度の店舗を持っていないこと

・金融業の看板の掲示や、顧客を獲得するための広告宣伝を行ったと認められないこと

参照:金銭の貸付けによる所得 | 公表裁決事例等の紹介 | 国税不服審判所

事業所得の収入計上時期

取引を行う上では、契約をした日や納品をした日、支払いを受けた日などがあるため、事業所得をいつ計上していいのかわかりにくいケースがあります。以下の表は、事業所得を計上する時期を区分別にまとめたものです。

| 区分 | 収入の時期 |

| 棚卸資産の販売 (仕入れた商品や製造した製品を販売する場合など) | 引渡があった日 |

| 棚卸資産の試用販売 | 相手が購入の意思を示した日 |

| 棚卸資産の委託販売 | 受託者が委託品を販売した日 |

| 物の引き渡しを要する請負契約 | 完成して全ての物品を引き渡した日 |

| 物の引き渡しのない請負契約 (保守サービスなど) | 役務の提供が完了した日 |

| 人的役務の提供(請負を除く) | 人的役務の提供が完了した日 |

| 資産の貸付による賃貸料 | その年の末日 |

| 金銭の貸付による利息、または手形の割引料 | その年の末日 |

参照:〔収入金額〕|国税庁

事業所得で申告するメリット

青色申告制度とは

確定申告の方法には、青色申告と白色申告の2つの方法があります。青色申告が選択できるのは、事業所得・不動産所得・山林所得のある人です。雑所得では青色申告が選択できないため、白色申告で申告することになります。

経理の方法には、家計簿のように簡単に帳簿を作成できる単式簿記と、借方・貸方などのルールに従って帳簿を作成する複式簿記と呼ばれる方法があります。青色申告では、原則として複式簿記によって帳簿を作成し、貸借対照表と損益計算書といった本格的な書類を作成することになります。

単式簿記のような簡単な方法で帳簿を作成し、青色申告をすることもできますが、後述する青色申告特別控除の額が10万円になる点に注意が必要です。

なお、青色申告をする場合「所得税の青色申告承認申請書」を税務署に提出する必要があります。

参照:No.2070 青色申告制度|国税庁

[手続名]所得税の青色申告承認申請手続|国税庁

関連リンク:【2022】青色申告って何?白色との違いや節税メリット、申請方法をわかりやすく解説!

青色申告特別控除の額が大きくなる

複式簿記によって帳簿を作成し、貸借対照表および損益計算書を確定申告書に添付するなどの条件を満たした場合、55万円の青色申告特別控除を受けられます。

さらに、電子帳簿保存およびe-Taxによる確定申告を行った場合には、65万円の控除を受けることが可能です。この仕組みにより、支払うべき所得税の金額を抑えることができるでしょう。

参照:No.2072 青色申告特別控除|国税庁

青色事業専従者の給与を経費にできる

生計を一にする配偶者や親族が従業員として働いている場合、その給与は経費になりません。しかし、以下の条件に該当する場合は「青色事業専従者」として認められ、支払う給与を経費に計上できます。

・青色申告者と生計を一にする配偶者、その他の親族であること

・その年の12月31日現在で年齢が15歳以上であること

・その年を通じて6か月を超える期間、その青色申告者の営む事業に専ら従事していること

なお、青色事業専従者給与として認められるためには「青色事業専従者給与に関する届出書」を税務署に提出する必要があります。

参照:No.2075 青色事業専従者給与と事業専従者控除|国税庁

貸倒引当金を計上できる

売掛金などの債権を回収できないことを「貸倒れ」と言い、貸倒れに備えてあらかじめ計上しておくお金を「貸倒引当金」と言います。

事業所得の発生する事業を営む青色申告者で、貸倒れが発生すると見込まれる場合、その金額の合計額の5.5%以下を貸倒引当金として経費に計上できます。計算にあたっては、期末における貸倒れ残高の合計額を使います。

なお、金融業の場合は3.3%以下の金額を貸倒引当金として計上することが認められています。

参照:No.2070 青色申告制度|国税庁

純損失の繰越しと繰戻しができる

青色申告を行う事業者の事業に赤字が発生すると、その損失額を翌年から3年間にわたって繰り越せます。3年の間で黒字が出た場合は、その損失額の分、課税対象となる金額を減らすことができます。

また、黒字から赤字に転じた際には、繰越しの反対の繰戻しと呼ばれる処理を行います。前年度も青色申告をしていた場合、当年度の損失を繰り戻すことによって、支払った所得税の還付を受けることが可能です。

参照:No.2070 青色申告制度|国税庁

白色申告制度とは

事業所得があっても、青色申告をするための手続きをしていない方は、自動的に白色申告での確定申告となります。白色申告は節税効果が低い反面、経理業務が簡単に行えるなどのメリットがあります。

青色申告の場合、青色事業専従者の給与を一定の条件のもと、経費に計上できる仕組みがあると前述しました。白色申告では、これと似たような仕組みとして「事業専従者控除」があります。

事業専従者控除として計上できるのは、以下のいずれか低い金額です。

・事業専従者が事業主の配偶者であれば86万円、配偶者でなければ専従者1人につき50万円

・この控除をする前の事業所得等の金額を、専従者の数に1を足した数で割った金額

なお、経費として計上するためには、納税者本人と生計が同じ15歳以上の配偶者または親族であることと、その年を通じて6ヶ月を超える期間、その事業に従事していることが必要です。

参照:No.2075 青色事業専従者給与と事業専従者控除|国税庁

関連リンク:白色申告とは?青色申告との違いやメリット・デメリットを解説

事業所得の確定申告の方法・進め方

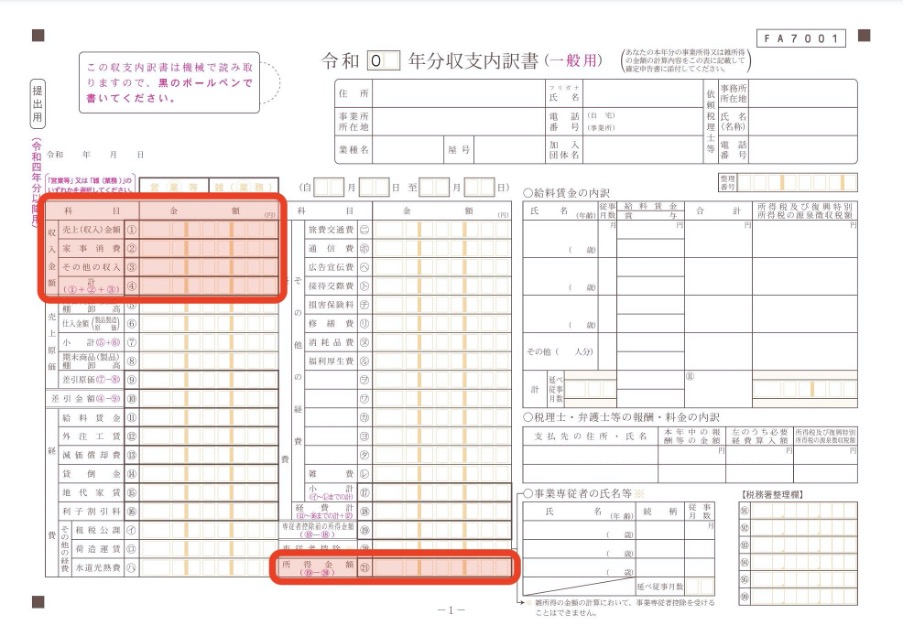

青色申告決算書または収支内訳書の作成

まずは、1年間で発生した売上や経費をまとめ、青色申告決算書もしくは収支内訳書を作成します。

青色申告決算書とは、損益計算書と貸借対照表のことであり、企業における決算書のような位置付けです。青色申告特別控除によって55万円もしくは65万円の控除を受ける際には、この青色申告決算書を作成する必要があります。

「節税効果が低くてもいいから、確定申告や経理業務を簡単に終わらせたい」という方は、青色申告決算書の代わりに収支内訳書を作成することも可能です。

青色申告決算書または収支内訳書は、税務署や国税庁のホームページなどから入手できます。確定申告に対応している会計ソフトを使っているという方は、会計ソフトから出力することも可能です。

1年間で発生した請求書や、領収書・レシートなどの金額をまとめて合計する必要があるため、確定申告の前になって慌てないよう、日頃から入力作業を少しずつ進めておくといいでしょう。

参照:確定申告書等の様式・手引き等(令和4年分の所得税及び復興特別所得税の確定申告分)|国税庁

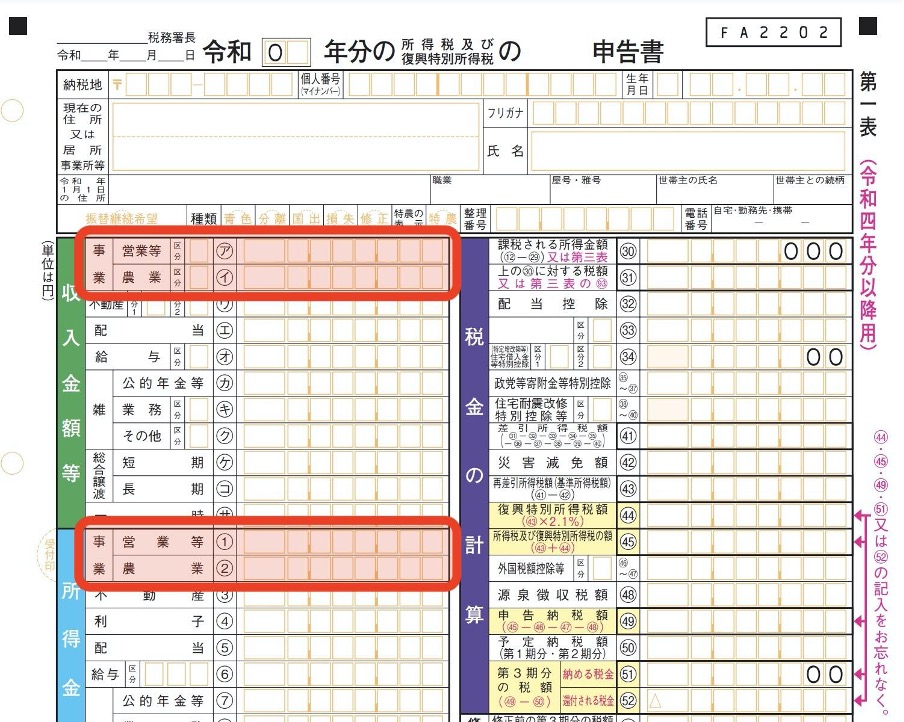

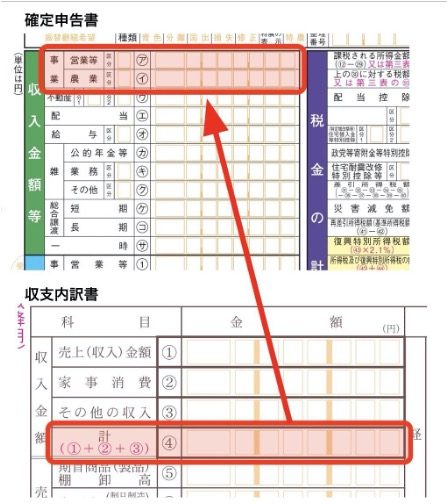

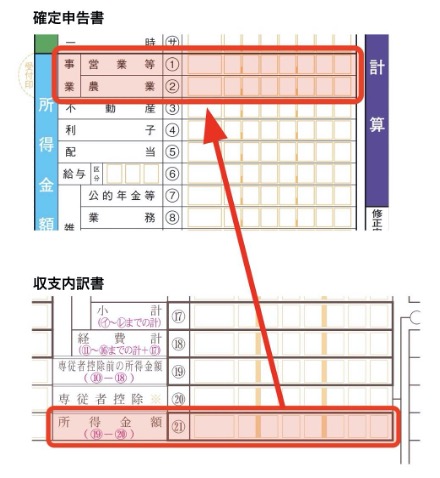

計算結果を確定申告書に転記

青色申告決算書もしくは収支内訳書の作成が終わった後は、確定申告書への転記を行います。

確定申告書には、収入金額や必要経費・各種控除などの金額を記入し、最終的に支払うべき税額、もしくは還付を受けられる金額を記入します。

確定申告書は第一表と第二表は全員が記入し、第三表は土地や建物の譲渡、株式の譲渡など、他の所得と分けて所得税を計算する「分離課税」で確定申告を行うべき所得がある人のみ作成します。

計算した結果を確定申告書に転記する際は、数字の間違いや転記漏れを防ぐため、会計ソフトによって自動的に確定申告書を出力することが望ましいでしょう。

また、国税庁の提供する「確定申告書等作成コーナー」を使うと、入力した情報を元に青色申告決算書や収支内訳書、確定申告書を自動的に作成してくれます。

参照:確定申告書等の様式・手引き等(令和4年分の所得税及び復興特別所得税の確定申告分)|国税庁

国税庁 確定申告書等作成コーナー

よくある質問

事業所得に関して疑問に思いやすいポイントをQ&A形式で紹介します。

事業所得の具体例を教えてください。

事業所得とは、卸売業・小売業・サービス業・製造業などの事業を営んでいる時、その事業から生じる所得を言います。

具体的には、フリーランスや個人店舗の経営者・タレント・独立した医師や税理士といった仕事によって生じる所得は事業所得と言えます。

事業所得と収入は何が違いますか?

収入とは、事業を運営する上で生じた売上や、勤務先からもらう給与などを指します。これらの金額は、事業のために必要な経費や、税金・社会保険料が差し引かれる前の金額です。

それに対して事業所得は、事業で得た売上から必要経費を差し引いた金額です。必要経費とは、オフィスの家賃や水道光熱費・消耗品・旅費交通費など、事業を運営するために支払ったさまざまな支出のことを指します。

経理業務を楽にするならINVOY

事業所得が発生すると、翌年の3月15日までに確定申告を行います。期日の直前になって慌てないよう、請求書や領収書は1箇所に保管し、少しずつ入力していくことをおすすめします。

「INVOY」は、クラウド上で請求書や領収書などの書類を発行・管理できるプラットフォームです。その他にも、INVOYは経理業務に役立つさまざまな機能を備えています。経理業務や確定申告を楽にしたいという方は、ぜひご利用ください。

まとめ

個人が事業を運営して稼ぎを得た場合、その稼ぎは事業所得となります。しかし、中には雑所得に該当するケースもあるため、事業所得と雑所得の区別をして確定申告などの手続きを行うことが望ましいでしょう。

事業所得であれば、青色申告特別控除や青色事業専従者給与などの制度を利用でき、より高い節税効果が期待できます。青色申告をしたいという方は「所得税の青色申告承認申請手続」の提出を忘れずに行いましょう。

実査とは?目的・流れ・監査や往査との違いをわかりやすく解説

監査法人から「実査を行います」と連絡が来たとき、何をどう準備すればよいか不安に感じた経験はないでしょ…