インボイス制度について理解していますか?この記事では、制度の概要や導入による変更点について、わかりやすく説明します。また、免税事業者と課税事業者、売り手と買い手、それぞれの立場ごとに異なる対応策についても取り上げます。

目次

インボイス制度とは何か?

インボイス制度は、新しい方法で仕入税額の控除を受けるための仕組みです。この制度では、特定の形式である「適格請求書」という文書を保存する必要があります。適格請求書(インボイス)は、売り手が買い手に正確な税率や消費税額などを伝える書類です。具体的には、現在使用している請求書に登録番号、適用税率、消費税額などの情報を追加した書類やデータを指します。

インボイス制度が導入されると、売り手は適格請求書(インボイス)を買い手に発行し、両者がこの適格請求書を保存することで、仕入税額の控除が適用されます。つまり、本制度に対応しない場合、売り手は適格請求書(インボイス)を発行できず、買い手はインボイスを受け取れないため、仕入税額の控除ができません。

なお、適格請求書(インボイス)を発行できるのは、課税事業者でインボイス登録をした事業者です。

インボイス制度は、商取引の透明性を確保し、トラブル防止にも役立つ制度です。本制度を導入するには、税務署への登録申請書を提出する必要があります。さらに、制度への対応や経理業務の効率化など、システムの変更に合わせて社内で対応する必要があるため、早めの準備が求められます。

インボイス制度の導入による変更点

本制度の施行により、具体的に何が変わり、どのような影響が生じるかについて詳しく説明します。事前に制度の内容を理解し、適切に対応しましょう。

仕入税額控除の適用要件

仕入税額控除は、消費税の算出において、売上時に受領した消費税額から仕入れの消費税額を差し引くことを指します。商品の販売に課される消費税は、消費者が負担し事業者が納付しますが、その際に二重に消費税が課税されないように、消費税額を控除する仕組みです。

本制度導入後は、仕入税額控除の対象となる取引は、売り手である取引先が発行した適格請求書(インボイス)を保存している取引のみとなります。仕入時に適格請求書(インボイス)がもらえないと、買い手は仕入税額控除が受けられないため、売上時に受け取った消費税額を支払わなければなりません。

制度導入後に納付する消費税額の計算方法は、以下のとおりです。

| ■適格請求書(インボイス)が発行された場合 売上時に受け取った消費税額-仕入や経費にかかった消費税額=納付する消費税額 ■適格請求書(インボイス)以外の請求書が発行された場合 売上時に受け取った消費税額=納付する消費税額 |

なお、適格請求書(インボイス)が交付されなくても、以下のようなケースは請求書の発行が難しいため、インボイスなしでも仕入税額控除の対象となります。

・3万円未満の乗車券

・自販機や自動サービス機で購入した商品

・ポスト投函での郵便サービス

・従業員の日当・宿泊費

・回収される入場券など

区分請求書から適格請求書へ

現在使われている請求書は「区分記載請求書」と呼ばれ、基本的に誰でも発行することができます。しかし、本制度の導入により、その形式は「適格請求書」に変更されます。適格請求書は、通称、インボイスと呼ばれる国が認めた請求書です。適格請求書には、従来の区分請求書に加えて以下の情報が含まれます。

・登録番号

・適用される税率

・税率ごとに分けられた消費税額

登録番号が必要な情報として追加されたため、インボイスを発行する事業者は、適格請求書発行事業者のみです。請求書を発行する権限を持たない事業者は、誤解を招く可能性のある請求書や文書を提供することが禁止されています。この規定に違反した場合、罰則が科されます。

インボイス制度の導入目的

制度が導入される目的は、第一に商取引において正確に消費税額を把握することです。現在は軽減税率が導入されており、8%と10%の2つの税率が存在しているため、商品によって税率が異なります。そのため、現行の方式では消費税額の正確な把握が難しく、経理処理が煩雑になり、計算ミスが生じるリスクも高まります。このような背景があり、商品ごとに適用税率や税額を明記するインボイス制度が導入されました。

この制度の導入には、不当な利益の詐取を防止する目的もあります。例えば、仕入れた商品の税率が8%であるにもかかわらず、意図的に10%で計上することで不当な利益を得るといった不正行為が生じるリスクもあるからです。このような事態を無視していると、国の税収への影響も懸念されます。インボイス制度は、こうした状況を考慮し、各税率に区分した対価の額、適用税率、税額などを詳細に明記した文書の保存を義務づける制度です。

インボイス制度はいつから?

2023年(令和5年)10月1日から本格的に始まります。本制度が導入されると、適格請求書が交付された取引のみが、仕入税額控除の対象となります。適格な請求書を発行する事業者となるためには、9月30日までに所轄の税務署への登録申請が必要です。2023年9月までの準備期間に余裕を持って準備を進めましょう。

インボイス制度の導入後に必要な対応【対応者別】

制度が導入された後にどう対応するかは立場によって異なり、課税事業者と免税事業者の双方に影響が及びます。ここでは、対応者別に必要な対応を見ていきましょう。

売り手の課税事業者の場合

インボイス制度導入前には、売り手の課税事業者としての登録などの準備が必要ですが、制度が導入された後には以下の対応事項と検討事項に注意する必要があります。ただし、既に課税事業者である場合は、本制度の導入によって消費税の納税額や計算方法が変わることはありません。

| 【対応事項】 適格請求書の発行と保存 帳簿の作成と保存 【検討事項】 会計ソフトの導入 |

もし取引先が免税事業者の場合は、本制度への対応は不要です。

また、売り手の課税事業者には以下の支援措置が提供されています。

・小規模事業者には持続化補助金が追加支給されます。

・1万円未満の返品や値引きの場合は、適格返還請求書の発行が不要です。

・会計ソフトの導入には補助金が適用されます。

買い手が課税事業者の場合

次に買い手側から見ていきましょう。買い手は適格請求書を保持していないと、支払った消費税について仕入税額控除が受けられません。買い手側の課税事業者が控除を受けるためには、売り手からインボイスを交付してもらい、それを保存することが必要です。

しかし売り手が免税事業者の場合、適格請求書を発行してもらえません。その場合には簡易課税制度の選択や、継続した取引がある場合には、取引額の相談などの方法を検討すると良いでしょう。簡易課税制度を利用できる場合、売上税額を基に納税額を計算するため、仕入れ先から適格請求書をもらう必要はありません。また、免税事業者からの仕入れでは、仕入税額控除が適用できないため、支援制度として、一定割合の控除が認められる場合があります。

売り手が免税事業者の場合

免税事業者とは消費税の納税を免れる事業者のことで、課税売上高1,000万円以下の法人や個人事業主が該当します。

制度が開始すると、免税事業者に与える影響は決して小さいものではありません。売り手の免税事業者は必要な文書を交付できないため、取引のある企業と制度開始以降、取引を継続できなくなることも考えられます。インボイスを発行できるのは、課税事業者で登録を受けたもののみだからです。取引先から発行を依頼されても対応できず、その結果、取引停止になる可能性が高いと言えます。取引先からすると、仕入税額控除を受けるために不可欠な文書を交付できない企業との取引継続はメリットがないと考えるからです。

そのため、売り手が課税事業者になり、登録手続きを行えば、これまで通り取り引きできることが想定されます。しかし、課税事業者になると、当然ながら消費税の納税義務がありますので、これまでより利益が目減りすることはデメリットです。

買い手が免税事業者の場合

同じ免税事業者でも、売り手の場合は、取引先相手によって対応すべきことがいろいろ出てきますが、買い手であれば、もともと、仕入税額の控除を行わないため、制度開始後に特に対応は必要ありません。

インボイス制度による事業者負担の軽減措置・対策

インボイス制度への移行に伴い、事業者の負担軽減措置などが決定されました。課税事業者と免税事業者別に解説します。

課税事業者に対する対策

課税事業者には、制度の導入に伴い、以下の経過措置と支援措置があります。

対策1:会計ソフト導入で補助金適用

<対象:売り手・買い手>

会計ソフトを導入する事業者には「IT導入補助金」が適用になります。

ポイント1

・(下限額なし)~50万円以下(※補助率3/4)、補助額50万円超~350万円(※補助率2/3)

なお、低価格の会計ソフトの導入でも対象となるように、下限額は撤廃されました。

ポイント2

補助対象は以下のとおりです。

・会計ソフト

・受発注ソフト

・決済ソフト

・ECソフト

※PC・タブレットなどにかかる購入費用も対象になります。

参照:デジタル化基盤導入枠(デジタル化基盤導入類型)について| IT導入補助金2023

対策2:一定規模以下の事業者はインボイスの保存が不要(少額特例)

<対象:買い手>

要件に該当する事業者が国内において課税仕入れを行う場合、1万円未満の課税仕入れの場合、適格請求書の保存が一定期間不要になるという事務負担の軽減措置です。

注意!

少額特例の対象は1万円未満が基準ですが、1回の取引の合計額が1万円未満(税込)であることが必要です。例えば、5,000円のものと9,000円のものを同時購入した場合、合計

金額が14,000円となるため、特例に該当しません。

対象事業者と対象期間については以下を参照してください。

・対象事業者:2年前の課税売上高が1億円以下、または前年の1~6月(法人の場合は事業年度の上半期)の課税売上高が5,000万円以下

・対象期間:2023年10月1日~2029年9月30日

対策3:少額な返品や値引きへの適格返還請求書交付義務の免除

<対象:売り手>

適格請求書発行事業者が返品や値引きなどを行った場合、的確返還請求書(返還インボイス)の発行および交付義務が課されます。しかし、振込手数料や値引き処理にかかる事務処理の負担を軽くするため、1万円未満の返品や値引きについては、当該請求書の交付が不要となりました。なお、この措置に関しては、対象事業者や対象期間は設定されていません。

対策4:免税事業者からの仕入れにも仕入税額控除の適用(経過措置)

<対象:買い手>

免税事業者からの仕入れでは、インボイスが交付されず、仕入税額控除が受けられません。しかし、制度導入後の急な税負担を緩和するため、免税事業者からの仕入れでも、経過措置として、一定の割合で控除が適用されます。

条件、適用期間、控除できる割合については、以下を参照ください。

適用条件:

・ 区分請求書の記載事項を満たす請求書を交付・保存している

・ 控除の適用に必要な以下の事項を記載した帳簿を保存している

※売り手の氏名または名称、取引年月日、取引内容、課税仕入れ額など

参照:適格請求書等保存方式(インボイス制度)の手引き|国税庁

免税事業者に対する対策(適格請求書発行事業者になる場合)

免税事業者が適格請求書発行事業者になった場合、以下の経過措置と支援措置が設けられています。

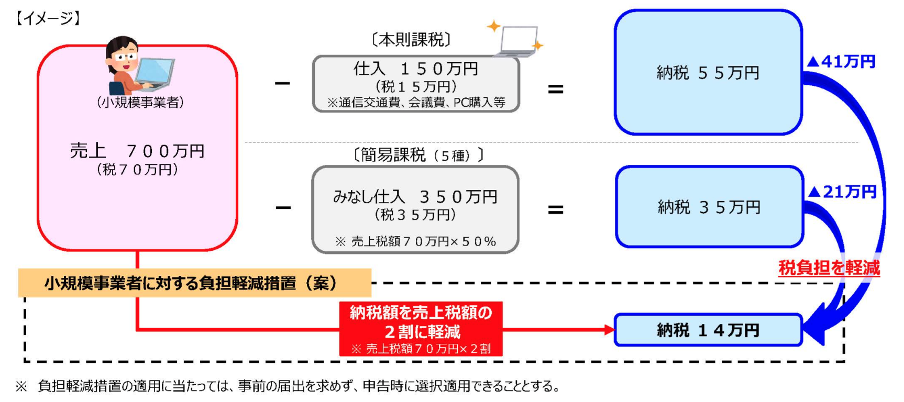

対策1:納税する消費税額の2割特例

出典:インボイス制度の改正案に関する資料 : 財務省

<対象:売り手>

免税事業者が適格請求書発行事業者になることを選択した場合、インボイス制度開始から3年間、納税額を売上税額の2割に軽減する「2割特例」が設けられています。

税額の計算方法は、以下のとおりです。

| 納税する消費税額 = 売上にかかる消費税額 × 20% |

売上の税額に業種ごとの「みなし仕入率」をかけ、税額計算を行う場合の「簡易課税制度」と同じ計算法となります。簡易課税制度とは、仕入れ税額控除の計算の際に、実額ではなく、みなし仕入率(業種別の利益率)で概算することが認められている制度です。

2割特例の対象事業者と対象期間については、以下を参照してください。

| 対象事業者: 制度の導入に伴い、免税事業者から適格請求書発行事業者に移行した事業者 対象期間: 2023年10月1日~2026年9月30日までの日で属する課税期間 |

課税事業者になった場合、本則課税、簡易課税、2割特例の納税方法から選択できます。

なお、簡易課税制度の適用には事前登録が必要です。簡易課税制度選択届出書を提出すると、本則課税は選択できません。簡易課税または2割特例のいずれか有利な方法で申告します。

対策2:登録申請期限の延長

<対象:売り手>

インボイス発行事業者の登録は、これまで2023年3月31日までが登録申請の期限でした。しかし、2023年度の税制改正により、登録申請期限が2023年9月30日まで延長され、9月30日までに登録申請を行うことで10月1日からインボイスを発行できる事業者になることができます。この登録手続きの見直しは、事業者の準備状況のばらつきや、追加の支援措置を考慮して行われたものです。

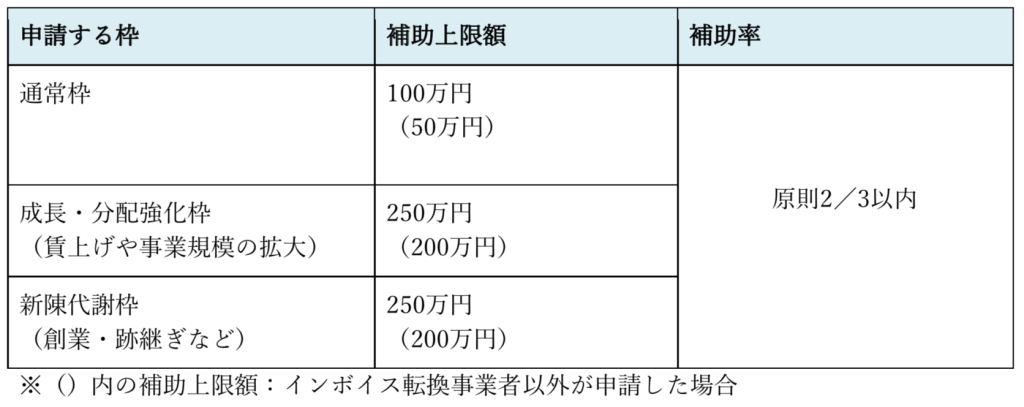

対策3:持続化補助金の上乗せ

持続化補助金とは、地域の雇用を支えている小規模事業者の地道な販路開拓や業務効率化を支援するものです。インボイス転換事業者(※)に対し、全ての申請枠で補助上限額が一律に50万円上乗せされます(最大250万円補助)。

※免税事業者から転換するインボイス発行事業者

持続化補助金の各種申請枠の補助上限額・補助率は、以下の表のとおりです。

参照:経済産業省「インボイス制度への対応に取り組む皆様へ各種支援策のご案内」

経理業務を楽にするならINVOY

経理業務は、日々さまざまな書類の発行やデータの入力など多くの業務が発生し、担当者にとって負担となることがあります。さらに、2023年10月から導入されるインボイス制度に関連する業務が追加されることで、経理業務の負担は増加する見込みです。経理業務を効率的に行うためには、すべての業務において遅れることなく迅速に処理することが非常に重要です。そこで、当社のサービス「INVOY」をご紹介します。

INVOYは、書類の発行や管理はもちろんのこと、入金の消し込みなど、必要な機能を十分に備えています。また、インボイス発行事業者の登録申請開始のタイミングに合わせて、適格な請求書の発行や自社情報および請求書への登録番号の設定などの機能も利用できるようになりました。経理業務の負担を軽減するために、この機会にぜひINVOYへの登録をご検討ください。

▼無料会員登録はこちら

まとめ

2023年(令和5年)10月からいよいよインボイス制度が導入されます。本制度では、仕入税額控除を行うために、現行の区分記載請求書等から、適格請求書とも呼ばれるインボイスなどの保存が要件となります。制度の開始に合わせて準備すべきことは少なくありません。課税・免税事業者を問わず影響があり、さらに立場別に準備すべきものが異なります。制度の導入前に情報を整理し、対応を進めていきましょう。

ベンチャーの資金調達方法・ステージ・成功のポイントを解説

ベンチャー企業を立ち上げたとき、「アイデアはあるのに資金が足りない」「どこからお金を集めればいいのか…