確定申告書は、1年間の所得や控除について計算し、所得税を申告するために用いる書類です。本記事では確定申告書の書き方について、画像や見本を取り入れながらわかりやすく解説します。

目次

2024年(令和5年)の確定申告の最新情報

2024年の確定申告の日程は、以下の通りです。

・所得税の確定申告:2024年2月16日(金)〜2024年3月15日(金)

・消費税の確定申告:2024年2月16日(金)〜2024年4月1日(月)

今年の確定申告では、マイナポータル連携で自動入力できる書類の範囲が拡大されます。自動入力とは、マイナポータルと連携することで医療費やふるさと納税、公的年金等の源泉徴収票といった情報を確定申告書の該当する項目に自動で入力できる機能です。

今回の確定申告からは、給与所得の源泉徴収票、国民年金基金掛金、iDeCo、小規模企業共済掛金が新たに自動入力の対象となりました。詳しくは国税庁のホームページもあわせてご覧ください。

参照:令和5年分確定申告特集

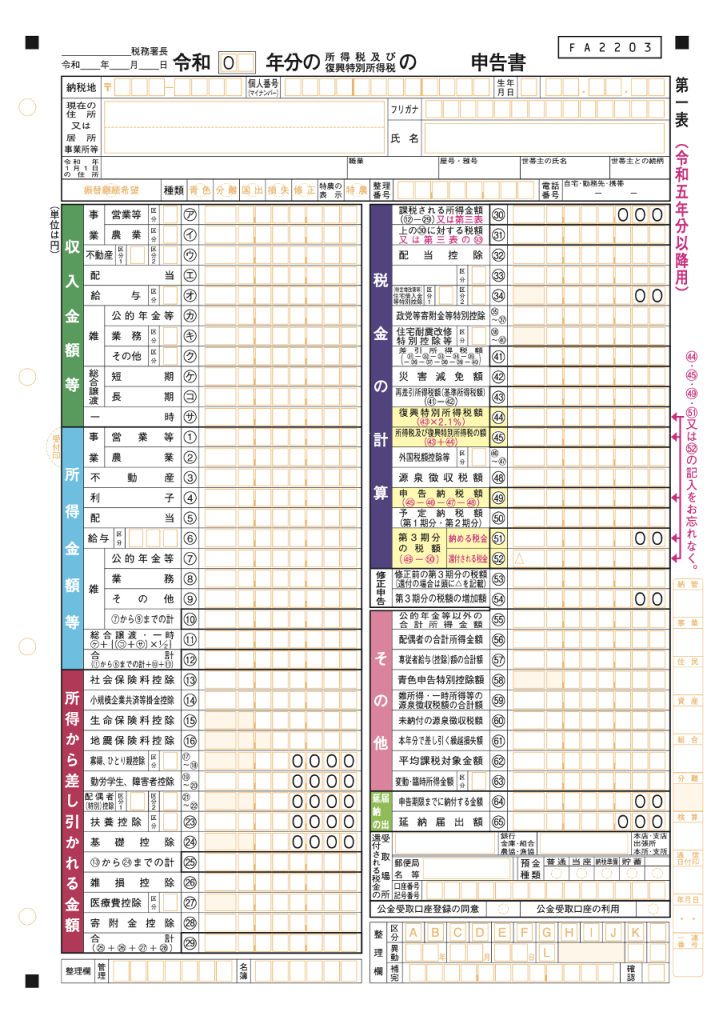

2024年度(令和5年)の確定申告書の第一表の書き方

確定申告書の第一表は次の項目で構成されています。

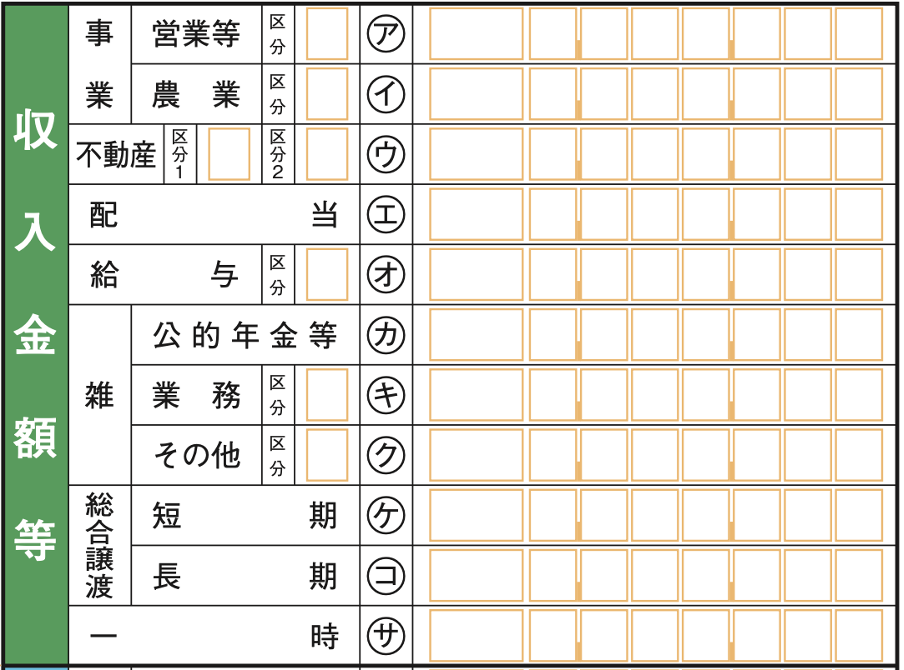

(1)収入金額等

「収入金額等」の項目には、1年間で生じた収入を種類別に記入します。各項目の意味や記入する内容は以下の通りです。

| 項目 | 記入する内容 |

| 事業(営業等) | 個人事業主の収入 |

| 事業(農業) | 農業で得た収入 |

| 不動産 | 不動産で得た収入(土地や建物の貸付による収入など) |

| 配当 | 株の配当、投資信託の分配で得た収入 |

| 給与 | 会社員やアルバイト・パートなどとして得た収入 |

| 雑(公的年金等) | 国民年金などの公的年金で得た収入 |

| 雑(業務) | 副業などの業務によって得た収入(事業ではないもの) |

| 雑(その他) | 「雑(公的年金等)」や「雑(業務)」以外で得た収入 |

| 総合譲渡(短期) | 所有期間が5年以内の土地や建物、株式を譲渡して得た収入 |

| 総合譲渡(長期) | 所有期間が5年を超える土地や建物、株式を譲渡して得た収入 |

| 一時 | 営利を目的とする継続的行為から生じたものではない収入(懸賞や福引の賞金品、競馬の払戻金、生命保険の一時金など) |

各項目の横にある「区分」には、以下に該当する番号を記入します。

| 内容 | 番号 |

| 電子帳簿保存法の規定に基づき、税務署長の承認を受け、帳簿などの保存を行っている場合 | 1 |

| 会計ソフトなどを使用して記帳している場合(1に該当する場合を除く) | 2 |

| 総勘定元帳、仕訳帳などを備え付け、日々の取引を複式簿記で記帳している場合(1と2に該当する場合を除く) | 3 |

| 複式簿記以外の簡易な方法で記帳している場合(2に該当する場合を除く) | 4 |

| 上記のいずれにも該当しない場合、記帳の仕方がわからない場合 | 5 |

詳しく知りたい方は、以下の記事もあわせてご覧ください。

関連リンク:収入と所得の違いとは何か?計算方法などを徹底解説

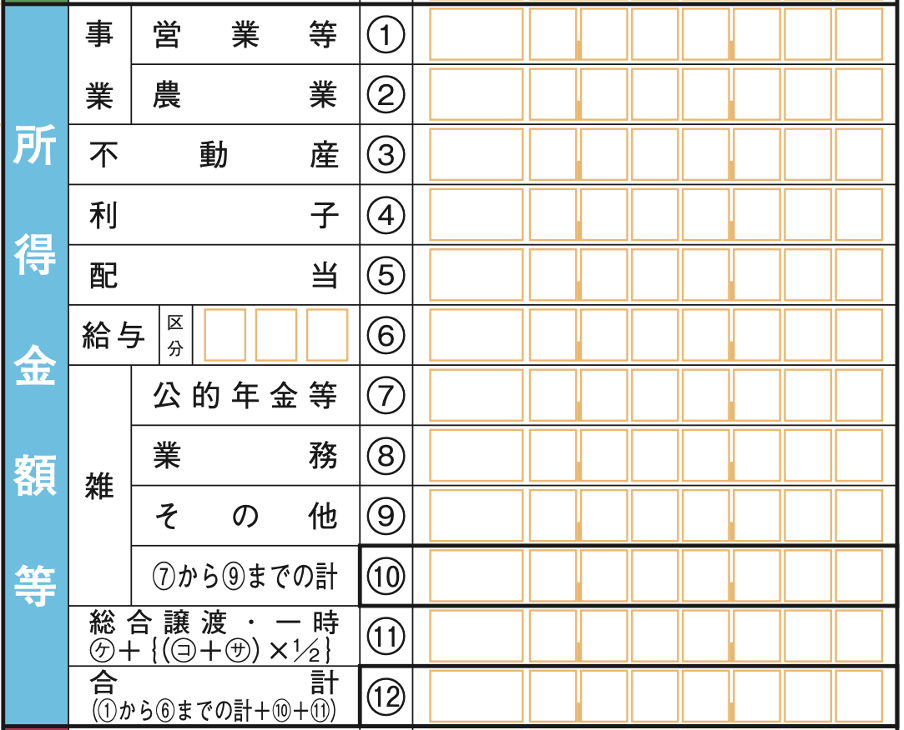

(2)所得金額等

「所得金額等」では、収入から必要経費を差し引いた金額を、該当する所得の欄に記入します。給与所得に関しては、給与所得控除と所得金額調整控除を控除した後の金額を使用しましょう。

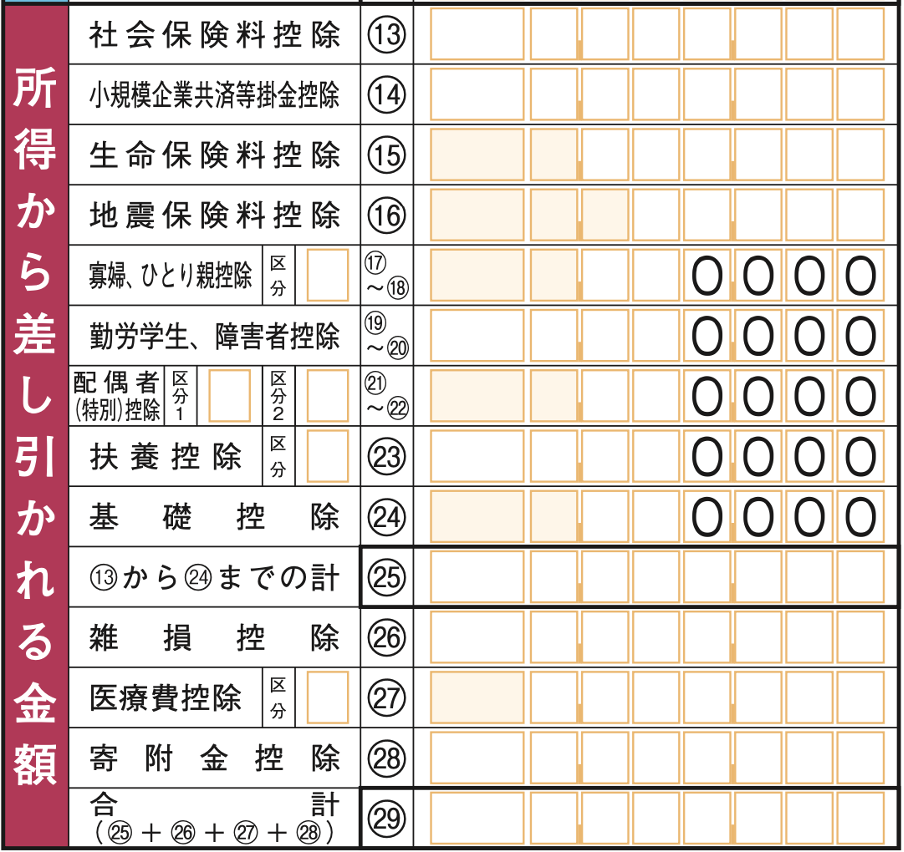

(3)所得金額から差し引かれる金額

「所得金額から差し引かれる金額」の項目には、適用したい所得控除の額を記入します。

| 控除の種類 | 適用できるケース | 控除額 |

| 雑損控除 | 災害や盗難、横領によって損害を受けた時 | 以下の金額のうち多い方を適用 ・(損害金額+災害等関連支出の金額-保険金等の額)-(総所得金額等) × 10% ・(災害関連支出の金額-保険金等の額)- 5万円 |

| 医療費控除 | 一定額以上の医療費を支払った時 | (支払った医療費 – 保険金などで補填される金額)- 10万円 ※その年の所得金額が200万円未満の場合は所得金額 × 5% |

| 社会保険料控除 | 健康保険料や国民年金保険料などの社会保険料を支払った時 | 支払った保険料の合計額 |

| 小規模企業共済等掛金控除 | 小規模企業共済の掛金を支払った時 | 支払った掛金の合計額 |

| 生命保険料控除 | 生命保険や介護医療保険、個人年金保険の保険料を支払った時 | 規定の方法で計算した金額(最大12万円) |

| 地震保険料控除 | 地震保険料を支払った時 | 規定の方法で計算した金額(最大5万円) |

| 寄附付金控除 | ふるさと納税を利用した時や、特定の団体などに対して寄附付をした時 | 以下のいずれか少ない方- 2,000円 ・寄附金支出合計額 ・所得 × 40% |

| 障害者控除 | 納税者や控除対象配偶者、扶養親族が障害者である場合 | 一人につき以下の金額 ・障害者27万円 ・特別障害者40万円 ・同居特別障害者75万円 |

| 寡婦控除 | その年の12月31日時点でひとり親に該当しない寡婦である場合 | 27万円 |

| ひとり親控除 | 納税者がひとり親である場合 | 35万円 |

| 勤労学生控除 | 学校に行きながら働いている場合 | 27万円 |

| 配偶者控除 | 配偶者の合計所得が48万円以下の場合 (給与のみの場合は給与収入が103万円以下) | 控除を受ける納税者本人の合計所得金額が900万円以下の場合 ・一般控除対象配偶者は最大38万円 ・老人控除対象配偶者は最大48万円(控除対象配偶者のうち年齢が70歳以上) |

| 配偶者特別控除 | 納税者の合計所得が1,000万円以下で、配偶者の合計所得が48万円超133万円以下である場合 | 最大48万円(配偶者の所得金額による) |

| 扶養控除 | 16歳以上の子どもや両親などを扶養している場合 | ・一般控除対象扶養親族は38万円 ・特定扶養親族は63万円 (扶養親族が19歳以上23歳未満) ・老人扶養親族は最大58万円 |

| 基礎控除 | 全ての人 | 最大48万円(所得金額による) |

詳しく知りたい方は、以下の記事もあわせてご覧ください。

関連リンク:確定申告はいくらから必要?しなくていい条件やしない場合のペナルティを解説!

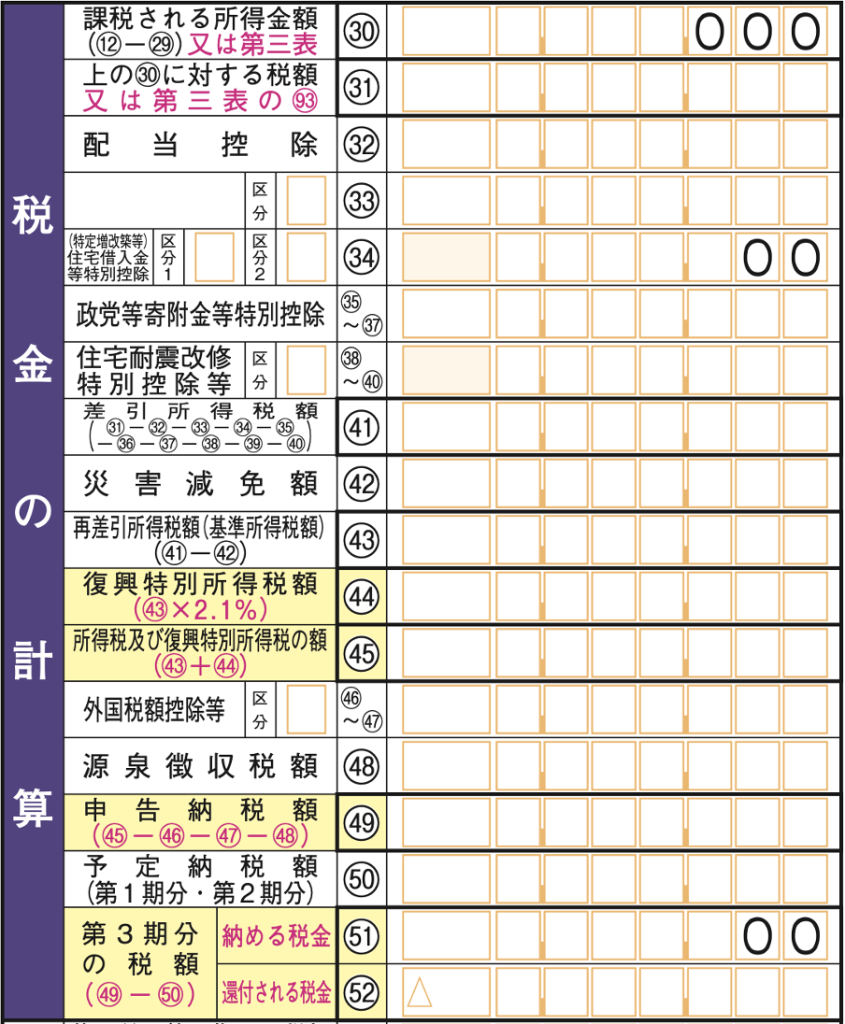

(4)税金の計算

「税金の計算」の項目では、課税される所得金額や税額、控除額などの情報を記入します。具体的な内容は以下の通りです。

・課税される所得金額(⑫〜㉙)

・上の㉚に対する税額

・配当控除

・(特定増改築等)住宅借入金等特別控除

・政党等寄附金等特別控除

・住宅耐震改修特別控除等

・差引所得税額

・災害減免額

・再差引所得税額(基準所得税額)

・復興特別所得税額

・所得税及び復興特別所得税の額

・外国税額控除等

・源泉徴収税額

・申告納税額

・予定納税額(第1期分・第2期分)

・第3期分の税額(納める税金)

・第3期分の税額(還付される税金)

「課税される所得金額㉚」の欄には、これまでに記入してきた情報をもとに「合計⑫」から「合計㉙」を差し引いた金額を記入します。「上の㉚に対する税額㉛」の欄は「課税される所得金額㉚」をもとにして所得税の金額を計算して記入しましょう。

所得税額は以下の式によって計算できます。

| 所得税額 = 課税所得金額 × 所得税率 – 控除額 |

計算で使用する「所得税率」と「控除額」については、以下の表で確認できます。

| 課税所得額 | 所得税率 | 控除額 |

| 195万円未満 | 5% | 0円 |

| 195万円以上超330万円未満 | 10% | 97,500円 |

| 330万円以上超695万円未満 | 20% | 427,500円 |

| 695万円以上超900万円未満 | 23% | 636,000円 |

| 900万円以上超1,800万円未満 | 33% | 1,536,000円 |

| 1,800万円超以上4,000万円未満 | 40% | 2,796,000円 |

| 4,000万円以上超 | 45% | 4,796,000円 |

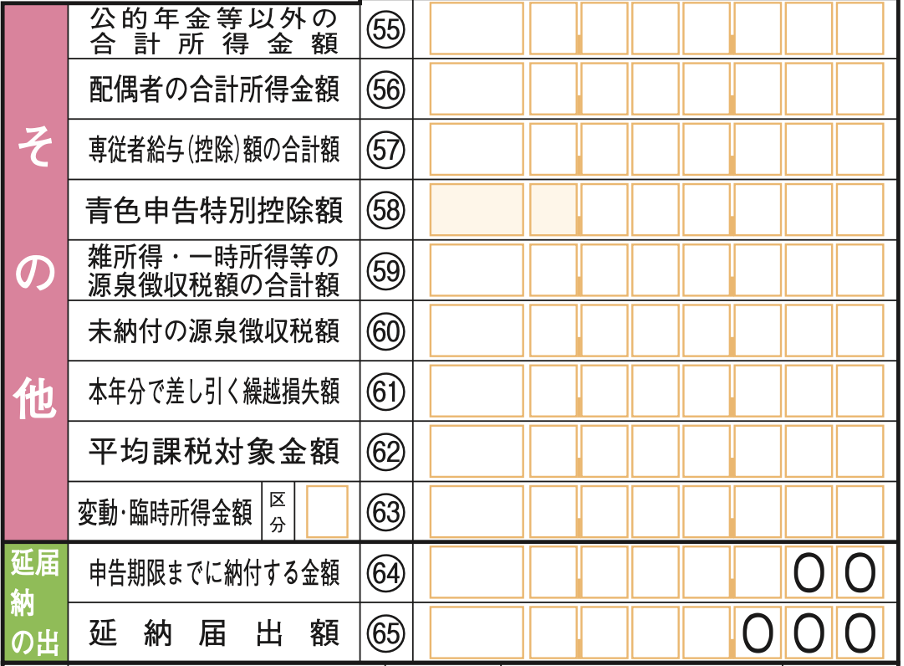

(5)延納やその他の届け出

「その他」の欄には、以下の金額を記入します。

・公的年金等以外の合計所得金額

・配偶者の合計所得金額

・専従者給与(控除)額の合計額

・青色申告特別控除額

・雑所得・一時所得等の源泉徴収税額の合計額

・未納付の源泉徴収税額

・本年分で差し引く繰越損失額

・平均課税対象金額

・変動・臨時所得金額

「延納の届出」は、所得税の第3期分を延納したい場合に記入します。

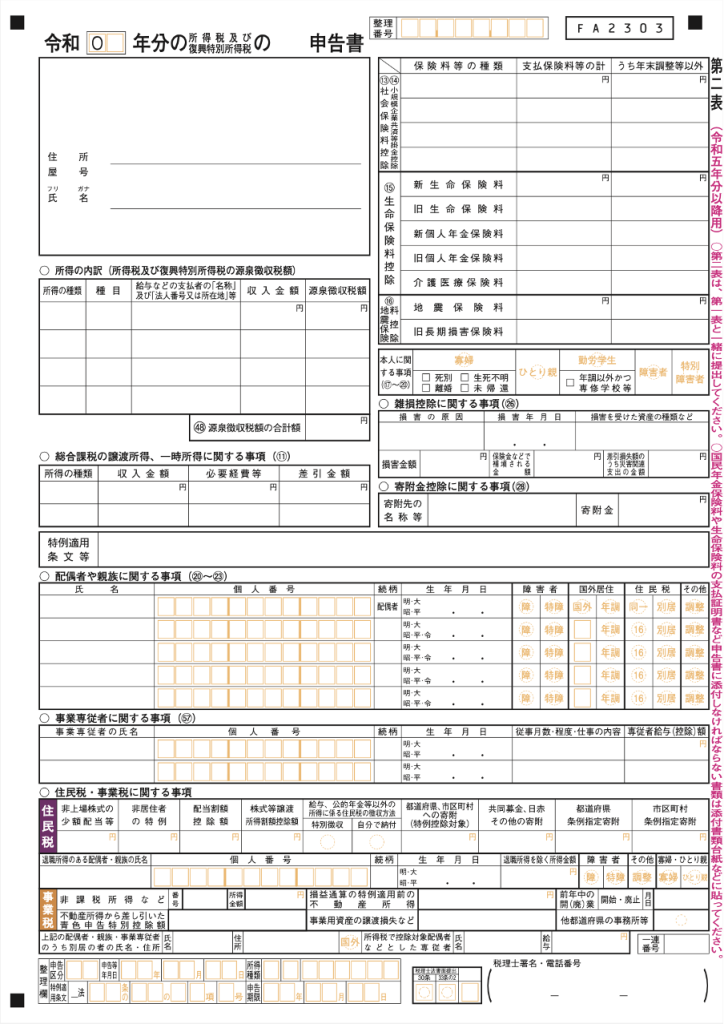

2024年度(令和5年)の確定申告書 第二表の書き方

第二表には次の内容を記載します。

A.住所・屋号・氏名

自分の住所・屋号・氏名を記入します。ビジネス用の名称である屋号がない場合には、未記入で構いません。

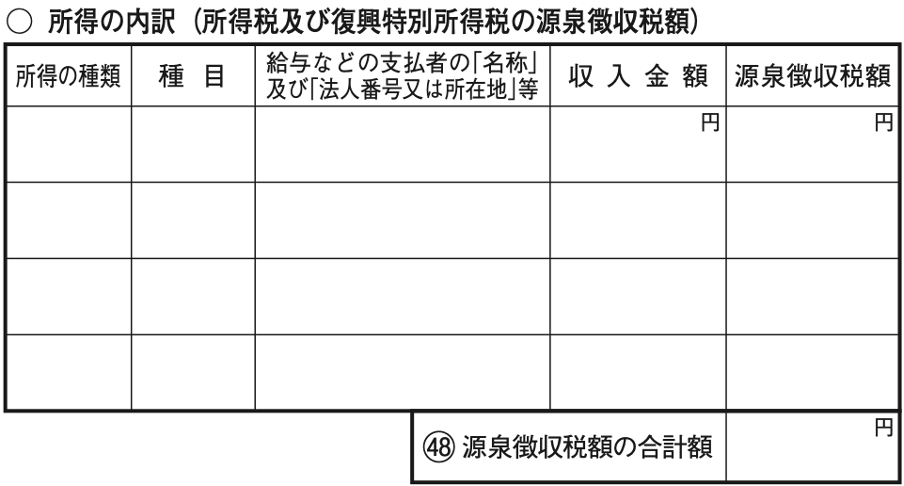

B.所得の内訳

「所得の内訳」の項目では、以下の内容を記載します。

・所得の種類:所得区分

・種目:所得の種類

・給与などの支払者の名称・所在地等・収入金額・源泉徴収税額:源泉徴収票などから転記

・㊽源泉徴収税額の合計額:所得税等の源泉徴収税額の合計額

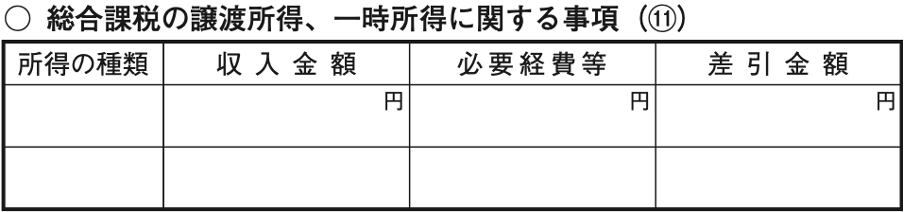

C.総合課税の譲渡所得、一時所得に関する事項

「総合課税の譲渡所得、一次所得に関する事項」の項目は、以下をはじめとする収入を得た場合に記入します。

・不動産を売却して得た所得

・懸賞や福引の賞金(業務に関して受けるもの以外)

・競馬や競輪などの払戻金(営利を目的とする継続的行為から生じたもの以外)

・生命保険の一時金(業務に関して受けるもの以外)

・損害保険の満期払戻金

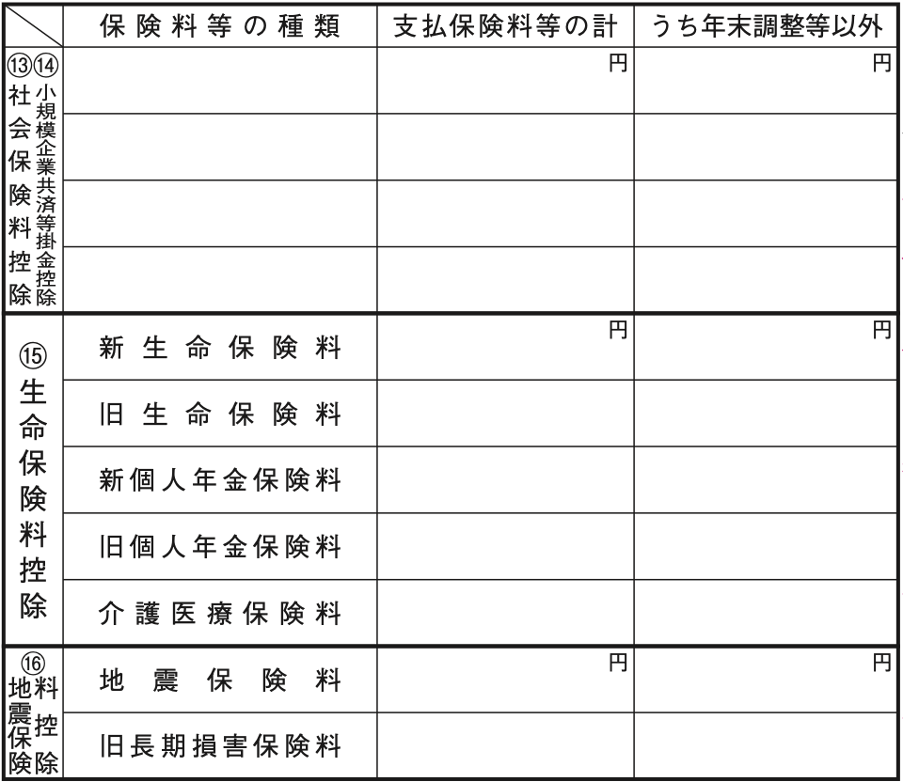

D.保険料控除等に関する事項

「保険料控除等に関する事項」には、以下の各種保険料を支払った場合に、その種類や金額などを記入します。

●社会保険料控除

●小規模企業共済等掛金控除

●生命保険料控除

・新生命保険料

・旧生命保険料

・新個人年金保険料

・旧個人年金保険料

・介護医療保険料

●地震保険料控除

・地震保険料

・旧長期損害保険料

詳しく知りたい方は、こちらの記事もあわせてご確認ください。

関連リンク:医療費控除とは?いくら戻る?対象者や申請方法を解説

E.本人に関する事項

寡婦控除・ひとり親控除・勤労学生控除・障害者控除・特別障害者控除のいずれかを受ける際は「本人に関する事項」の該当する欄に丸をつけます。チェックボックスがある場合には、該当する区分にチェックを入れましょう。

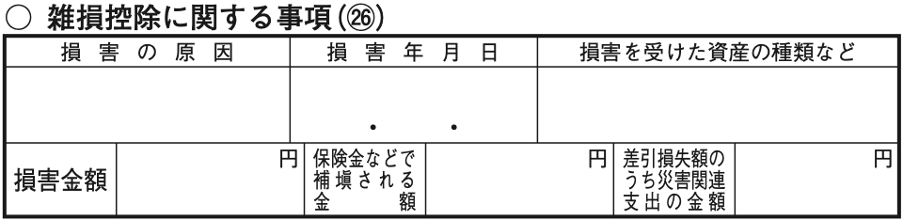

F.雑損控除に関する事項

「雑損控除に関する事項」は、雑損控除を受ける場合に、損害の原因や日付・金額などを記入します。

G.寄附金控除に関する事項

「寄附金控除に関する事項」は、寄附金控除を受ける場合に寄附先の名称や寄附金額を記入します。

H.特例適用条文等

住宅ローン控除を適用する場合や、課税の特例、事業所得等の特例に関わる税額控除の対象となっている場合には「特例適用条文等」の欄を使います。

例えば、住宅借入金等特別控除の適用を受ける場合で、住宅の取得等が特定取得に該当しない時には「令和2年9月31日 居住開始」と記入します。

また、収用交換などによって資産を譲渡した場合で、特別控除の特例を受ける際は「措法33条の4」と記入します。

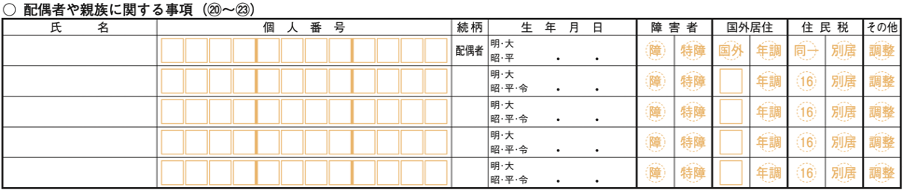

I.配偶者や親族に関する事項

配偶者控除や配偶者特別控除を適用したい場合は「配偶者や親族に関する事項」の項目に配偶者の名前やマイナンバー、生年月日などを記入します。

J.事業専従者に関する事項

「事業専従者に関する事項」は、個人事業主が家族を雇う場合に、その家族の名前やマイナンバー、生年月日などを記入する項目です。

詳しく知りたい方は、こちらの記事もあわせてご覧ください。

関連リンク:医療費控除とは?いくら戻る?対象者や申請方法を解説

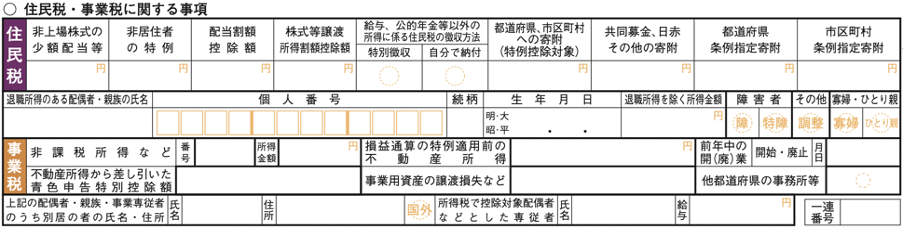

K.住民税・事業税に関する事項

「住民税・事業税に関する事項」は、住民税の徴収方法の指定や、年金の非課税所得・不動産所得の金額の記載などを行う欄です。

また、ふるさと納税をした際は「都道府県、市区町村への寄附(特例控除対象)」に金額を記入しましょう。

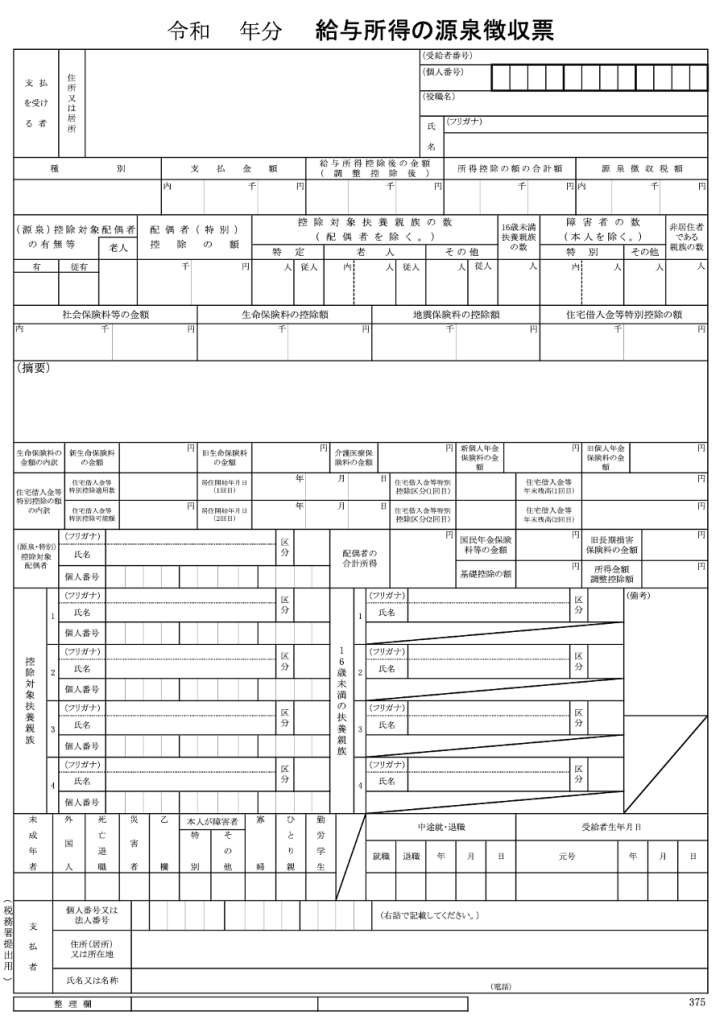

源泉徴収票の見方

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hotei/pdf/r02/23100051-01.pdf

勤務先で源泉徴収票をもらった方は、源泉徴収票を見ながら確定申告書を作成しましょう。確定申告に関連のある主な項目は、以下の通りです。

| 項目 | 内容 |

| 支払金額 | 勤務先から従業員に対して支払われた年間の給与などの合計額 |

| 給与所得控除後の金額 | 支払金額から給与所得控除額を差し引いた金額 |

| 所得控除の額の合計額 | 各種所得控除額を差し引いた金額 |

| 源泉徴収税額 | 支払金額から控除の合計額を差し引いた課税所得金額に、所得税率を掛けて算出した金額 |

| 社会保険料等の金額 | 給料から天引きされた厚生年金・健康保険・雇用保険の合計額 |

| 生命保険料の控除額 地震保険料の控除額 | 生命保険料控除や地震保険料控除の控除額 |

| 住宅借入金等特別控除の額 | 住宅ローン控除を利用する場合の控除額 |

| 控除対象配偶者 控除対象扶養親族 16歳未満の扶養親族 | 各控除に関連する扶養親族の情報 |

| 支払者 | 勤務先の住所、名称、会社名 |

計算で使用する所得税率については、以下の表で確認できます。

| 課税所得額 | 所得税率 | 控除額 |

| 195万円未満 | 5% | 0円 |

| 195万円超以上330万円未満 | 10% | 97,500円 |

| 330万円以上超695万円未満 | 20% | 427,500円 |

| 695万円以上超900万円未満 | 23% | 636,000円 |

| 900万円以上超1,800万円未満 | 33% | 1,536,000円 |

| 1,800万円超以上4,000万円未満 | 40% | 2,796,000円 |

| 4,000万円以上超 | 45% | 4,796,000円 |

参照:給与所得の源泉徴収票

No.2260 所得税の税率|国税庁

源泉徴収票について詳しく知りたい方は、以下の記事もご覧ください。

関連リンク:個人事業主でも源泉徴収は必要?作成方法についても徹底解説

確定申告書の内容を間違えた場合は?

確定申告書を間違った内容で提出してしまった場合は、タイミングや内容に応じて訂正申告・更生の請求・修正申告のいずれかの対応を行います。

| 訂正申告 | 更正の請求 | 修正申告 | |

| 正しい確定申告書を提出するタイミング | 確定申告の期限内 | 確定申告の期限後 | 確定申告の期限後 |

| 修正する内容 | 申告内容全般 | ・申告した税額が多多かった ・還付される金額が少なかった | ・申告した税額が少なかった ・還付金を多く申告した |

| 必要書類 | ・修正した確定申告書 ・提出済みの添付書類のコピー | ・所得税及び復興特別所得税の更正の請求書 ・その事実を証明する書類 | ・確定申告書 ・所得税及び復興特別所得税の修正申告書(第五表) |

| 申告方法 | 郵送 | ・税務署の窓口 ・郵送 | 税務署の窓口 |

| 申告期限 | 確定申告の期限内 | 法定申告期限より5年以内 | 気付いたらすぐ |

参照:【申告が間違っていた場合】|国税庁

確定申告が間違っていた場合の対応について詳しく知りたい方は、以下の記事もご覧ください。

関連リンク:確定申告の内容が間違っていたらどうしたらいい?修正申告の提出方法を解説

確定申告書の入手方法

確定申告書は、以下をはじめとする方法で入手できます。

・国税庁のホームページからダウンロードする

・税務署や役所、確定申告相談会場などで受け取る

・確定申告書等作成コーナーから出力する

・確定申告ソフトや会計ソフトから出力する

詳しく知りたい方は、以下の記事もご確認ください。

関連リンク:【2024最新版】確定申告に必要な書類をケース別に解説!

確定申告書の提出期間は?

確定申告は、所得が発生した翌年の原則2月16日〜3月15日に行います。

2023年の1月1日〜12月31日に発生した所得であれば、2024年の2月16日〜3月15日に申告します。確定申告を忘れてしまった場合には、無申告加算税や延滞税といった税金が課されるケースがあります。余裕を持って申告するよう心がけましょう。

まとめ

確定申告は、個人事業主や、年末調整で適用できない控除がある会社員などの方が行う手続きです。普段は触れる機会のない書類を用意したり、税金の計算を行ったりと、何かと戸惑うこともあるでしょう。確定申告書の内容を理解し、記入漏れやミスなどがないようよく確認しながら記入することが大切です。

法人の税金滞納と差し押さえ:代表者が知るべきリスクと解決策

法人を経営していると、資金繰りの悪化などさまざまな要因から税金の納付が困難になることがあります。しか…