事業で使用しているクレジットカードの年会費は経費として計上できます。本記事では、カードの年会費を計上する際の勘定科目・仕訳例などについて紹介します。

目次

クレジットカードの年会費は経費にできる

事業用のクレジットカードの年会費は経費として計上できます。会社はもちろん、事業用のクレジットカードを持っている個人事業主も同様です。

クレジットカードの種類と経費の関係

クレジットカードの年会費の考え方について、カードの種類別に紹介します。

法人カードの年会費の場合

ここで言う法人カードとは、以下のいずれかを指します。

- 会社が会社名義で持っているクレジットカード

- 個人事業主が事業用に持っているクレジットカード

このような法人カードは「ビジネスカード」「コーポレートカード」といった名称で呼ばれることもあります。また、個人事業主の場合は事業で必要な支払いを行う時に使うカードに限ります。

法人カードについては以下の記事にも詳しく解説しています。

関連リンク:法人カードとは?種類やおすすめカード20選を紹介!

個人名義のクレジットカードの場合

個人事業主がプライベート用に使っているカードであっても、事業に関する支払いを行っている場合には、年会費の一部を経費にできることがあります。

個人事業主の支払いについては、プライベートと事業の区別を厳密に行うことが難しいものもあるでしょう。これらの費用に関しては、事業で使った分のおおよその割合から金額を計算することで、金額の一部を経費として計上することが可能です。

プライベート用のクレジットカードの年会費についても「クレジットカードの支払いのうち何割が事業に関連した支払いか」を計算することで、一部の金額を経費として計上することが可能です。

家事按分の例

個人事業主がプライベートと事業の両方に関連する費用の一部を計上する場合の方法を「家事按分」と言います。家事按分として計上できるものとして、以下の例があります。

- スマホ代

- 車のガソリン代

- 自宅で仕事をしている場合の家賃、光熱費、通信費

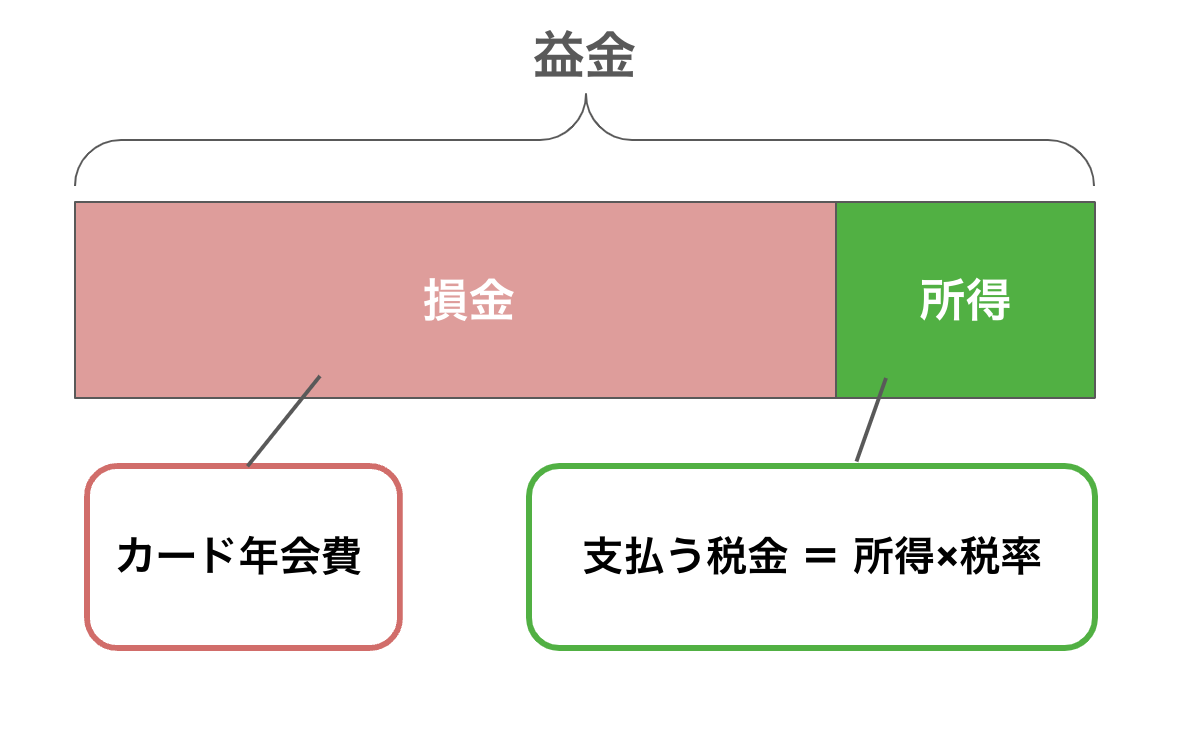

カードの年会費を経費にすると節税になる仕組み

経費を計上すると節税になる理由として、税金は所得に対して課税される点があります。

※簡潔にするため、損金不算入などは省略しています

- 益金:税法上の収益のこと

- 損金:資産の減少の原因となる原価、費用、損失など

- 所得:益金から損金を引いたもの

益金(収益)から原価や費用などを差し引いたものが所得として手元に残ります。税金は所得に対して税率を乗じることで計算されるため、同じ収入であっても、たくさんの経費を計上した方が支払う税金が減ることになります。

なお、経費として計上することで節税にはなりますが、現金を支払っていることには変わりありません。「経費になるから大丈夫」と無駄な買い物をするのは避けましょう。しかし、せっかくクレジットカードの年会費を支払っているのであれば、できるだけ経費として計上した方が得と言えます。

クレジットカードの年会費の勘定科目・仕分例

クレジットカードの年会費を経費にする際に使える主な勘定科目は、以下の通りです。

- 支払手数料:さまざまな手数料に対して使える勘定科目

- 諸会費:団体に支払う会費を計上する際に使う勘定科目

- 雑費:一時的に発生した費用などに対して使う勘定科目

勘定科目を選ぶ際は「絶対にこうでなければいけない」といった決まりがあるわけではありません。過去の仕訳や会社のルールがあれば、そちらを優先することも大切です。

支払手数料

支払手数料とは、ATMの手数料や代引きの手数料など、さまざまな手数料に対して使える勘定科目です。クレジットカードの年会費を計上する際は、一般的には支払手数料の勘定科目を選択します。

実際の仕訳例を紹介します。

<例>クレジットカードの年会費10,000円が普通預金口座から引き落とされた。

| 借方 | 貸方 |

|---|---|

| 支払手数料 10,000 | 普通預金 10,000 |

諸会費

諸会費とは、自治会や町内会、商工会議所などに対して支払った会費を計上するための勘定科目です。クレジットカードの年会費もこの勘定科目で計上できます。

<例>クレジットカードの年会費10,000円が普通預金口座から引き落とされた。

| 借方 | 貸方 |

|---|---|

| 諸会費 10,000 | 普通預金 10,000 |

雑費

雑費とは、他の勘定科目に該当しない費用や、一時的に発生した費用などを計上するための勘定科目です。クレジットカードの年会費はもちろん、クリーニング代やごみ処理代といった雑多な費用で、かつ「専用の勘定科目を設けるほどでもない」といった場合には、この勘定科目がよく使われます。

<例>クレジットカードの年会費10,000円が普通預金口座から引き落とされた。

| 借方 | 貸方 |

|---|---|

| 雑費 10,000 | 普通預金 10,000 |

なお、判断に迷った時に何でも雑費として計上していいわけではありません。雑費で計上しすぎると、決算書を見た際に何にどれだけ支払いを行ったのかわかりにくくなってしまう点に注意しましょう。

カードの年会費を経費処理する際の注意点

クレジットカードの年会費についての注意点を3つ紹介します。

年会費は消費税が課税される

クレジットカードの年会費は消費税が含まれています。課税事業者の方は税率や仕入税額控除の設定を忘れずに行いましょう。

そもそも国内における取引で消費税が課税されるには、以下の要件を満たしている必要があります。

- 事業者が事業として行うものであること

- 対価を得て行うものであること

- 資産の譲渡、資産の貸付け、役務の提供であること

クレジットカードの事業者が年会費という対価を得てカードのサービス(役務)を提供しているため、年会費は課税対象であると判断できます。

なお、消費税を分けて計上する税抜経理を採用している場合には以下のような仕訳を行いましょう。

<例>クレジットカードの年会費11,000円が普通預金口座から引き落とされた。消費税率は10%とする。

| 借方 | 貸方 |

|---|---|

| 支払手数料 10,000 | 普通預金 11,000 |

| 仮払消費税 1,000 |

参照:どんな取引が課税対象?|国税庁

勘定科目は無闇に変更しない

会計においては、一度使った勘定科目は原則として継続的に使うものであると定められています。クレジットカードの年会費を支払手数料で計上したのに、翌年は諸会費で、その翌年は雑費で計上するといったようなことがないように気をつけましょう。

ただし、勘定科目の選択に明確な正解があるわけではないため、変更しなければいけない理由があれば変更しても構いません。

プライベート用のカードの年会費は経費にしない

会社の社長や個人事業主などが個人的に利用しているクレジットカードの年会費は、経費として計上できません。

プライベート用のクレジットカードであっても、事業のための支払いが行われていれば、その割合に基づいて年会費の金額の一部を計上しても構いません。しかし「基本的にはプライベート用で、事業用の支出が数件あるだけ」といった使い方であれば、経費として計上しない方がいいでしょう。

支出を管理しやすくするためにも、プライベート用と事業用のカードを分けることもおすすめします。

経理業務の効率化なら「INVOY」

経理業務をサポートするためのツールに、請求書をオンライン上で作成・保管するサービス「INVOY」があります。近年話題のインボイス制度や電子帳簿保存法にも対応しているため、法制度への対応を行いながら経理業務を効率化したいという方におすすめです。

そのほかにも、INVOYは下記をはじめとする多様な機能を提供しています。

- 請求書、見積書、発注書、領収書の発行

- 受領した請求書のデータ化、カード払い

- 受領した書類のクラウド管理

- 会計ソフトとの連携

INVOYは以下のリンクから基本的な機能を無料でご利用いただけます。

▼無料会員登録はこちら

会社設立についてのまとめ

事業で使用しているクレジットカードの年会費は、支払手数料・諸会費・雑費といった勘定科目を使って計上できます。プライベートで使用しているカードであっても、事業用の支払いがあれば按分して年会費の一部を計上することも可能です。

クレジットカードのメリット・デメリットを徹底解説|初めて作る…

クレジットカードを作ろうか迷っている。そんなあなたは、「使いすぎて借金になりそう」「不正利用が怖い」…