普段、商品やサービスを購入する際に、現金ではなくカード払いを選ぶ人が増えています。この記事では、経理の観点から、クレジット売掛金とその取引の流れ、そして仕訳例についてご紹介します。

目次

そもそも売掛金とは

売掛金は、企業が商品やサービスを提供後に代金を後日受け取る権利のことです。具体的には、商品やサービスを販売した際に、支払いを受ける権利が発生しますが、その代金がまだ支払われていない状態を指します。このような場合、企業は売掛金として記録します。売掛金は、後払い取引や掛取引と呼ばれる取引形態です。

売掛金と買掛金の違い

売掛金は、商品を販売後に代金を受け取る権利を意味する勘定科目です。一方、買掛金は、商品を購入した後に代金を支払う義務を意味する勘定科目です。簡単に言うと、売掛金は商品を売ったとき、買掛金は買ったときに発生する、対になる権利です。どちらも代金を後払いで精算する「掛取引」になります。売掛金は後で代金を受け取る権利を示すため、貸借対照表の「資産」側に記載されます。

以下の関連記事も参照してください。

関連リンク:買掛金とは?売掛金・未払金・未払費用との違いや仕訳例を徹底解説

売掛金の決済方法がクレジットカードの場合

商品を販売するときにクレジットカード決済にした場合、通常の売掛金との違い、信販会社について理解しておいたほうがよいでしょう。ここでは、クレジット売掛金とは何か、またクレジットカードはどんな仕組みなのか解説します。

クレジット売掛金とは何か

クレジット売掛金とは、顧客が商品代金をクレジットカードで支払うことによって発生する、代金を後で受け取る権利のことです。クレジット売掛金は、信販会社に対する債権のため、企業は商品を販売した顧客に直接代金を請求するのではなく、信販会社から後日代金を受け取ります。したがって、通常の売掛金とは異なりますが、仕訳の際は通常の売掛金と同じ考え方で扱われます。

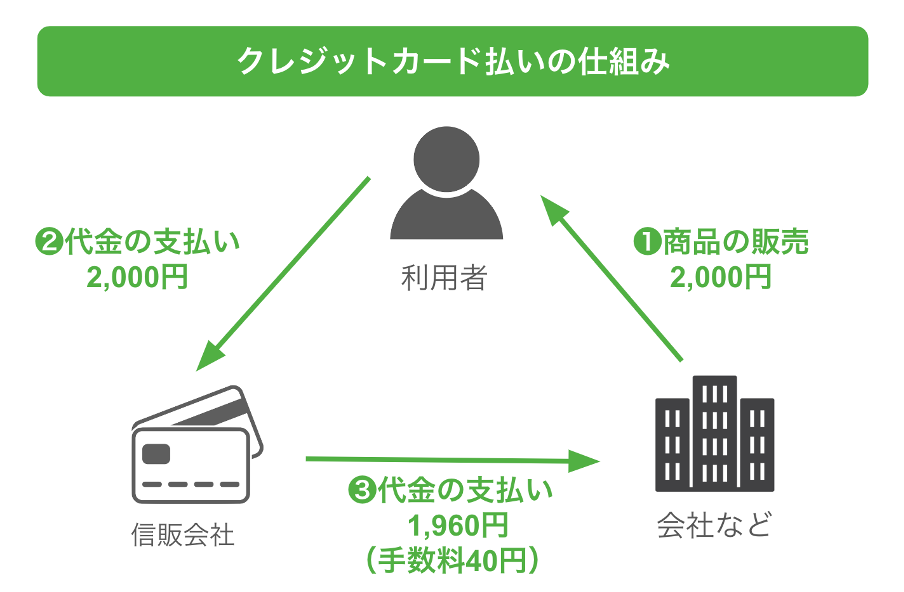

クレジットカードの仕組み

クレジットカードの仕組みは、代金を後日受け取り、手数料が差し引かれることがポイントです。後払い取引として、掛け販売と同様の考え方で、「代金を受け取る権利」を資産として計上します。ただし、通常の取引と区別するため、勘定科目は「クレジット売掛金」です。手数料は費用として計上し、「支払手数料」勘定に反映します。

信販会社とは何か

商品を販売する際、買い手の財政状況が悪いと、代金の支払いができない場合があります。このような回収リスクを回避するために、信販会社を介入させます。信販会社はさまざまな形で信用供与を行う会社です。例えば家電や家具の分割払いがその代表例です。分割払いでは、信販会社が売り手に代金を立て替えて、買い手に代金を請求します。もし買い手が支払いを滞った場合でも、信販会社は売り手に代金を支払わなければなりません。この仕組みにより、買い手は商品を即座に手に入れることができ、売り手は代金を早期に受け取れるメリットがあります。

売掛金とクレジット売掛金は何が違う?

売掛金は、商品を販売し代金を後で販売先から受け取る権利を指します。一方、クレジット売掛金は、商品の代金を販売直後に信販会社から受け取る権利を指します。この取引の違いに応じて、勘定科目は通常の取引では「売掛金」として記録されますが、クレジットカード取引では、「クレジット売掛金」として区別して記録されます。

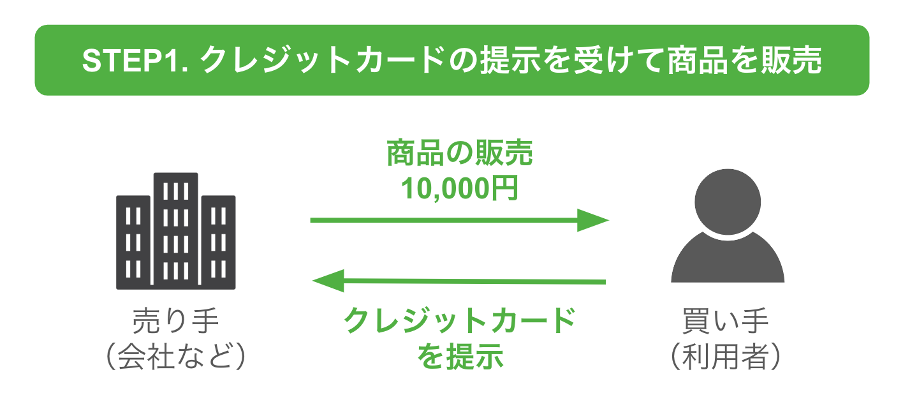

クレジット売掛金の取引の流れ

クレジットカードで決済した場合の取引は、どのような流れになるでしょうか。

ここでは、取引の流れを以下の3つのステップに分け解説します。

| STEP1. 商品販売 STEP2. 代金回収 STEP3. 手数料の支払い |

STEP1:商品販売

まず、売り手が商品を販売すると、買い手が支払い方法にクレジットカードを選択します。この時点で取引が成立し、売上が記録されます。売上を記録するということは、商品やサービスの売り上げを会計帳簿に反映することです。この売上計上は、商品やサービスの提供が完了した時点で行われます。売上を記録する際の基準には、商品の出荷日を基準とする「出荷基準」、商品を取引先に引き渡した日を基準とする「引き渡し基準」、取引先が商品を受け取り、検収を行った日を基準とする「検収基準」などがあります。

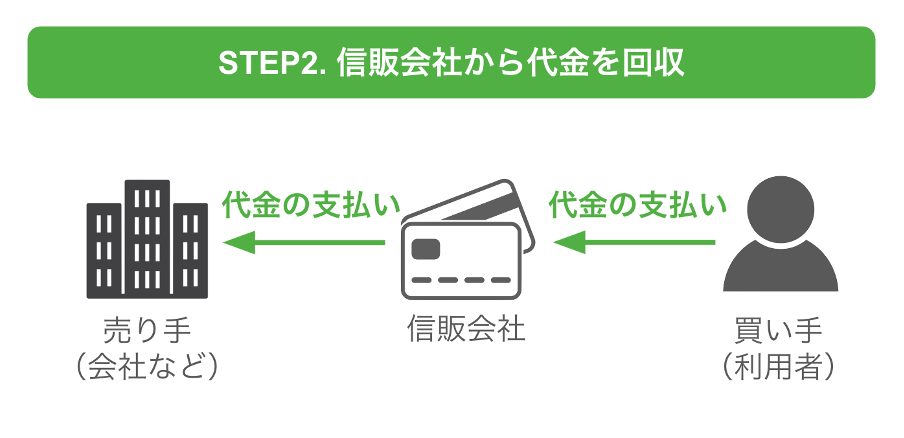

STEP2:代金の回収

商品の販売代金は、買い手からではなく信販会社を介して回収されます。具体的には、売り手は商品を販売した際に信販会社から代金を受け取り、買い手はその後商品代金を信販会社に支払います。この仕組みの背景には、買い手が経済的に苦しい状況にある場合、商品代金を支払えないリスクがあるためです。信販会社が介在することで、売り手は確実に代金を受け取ることができ、買い手も支払いを行う信頼性が高まります。買い手からの代金が回収できない場合でも、信販会社は売り手に代金を支払う義務があります。これにより、双方にとって安心な取引が可能です。

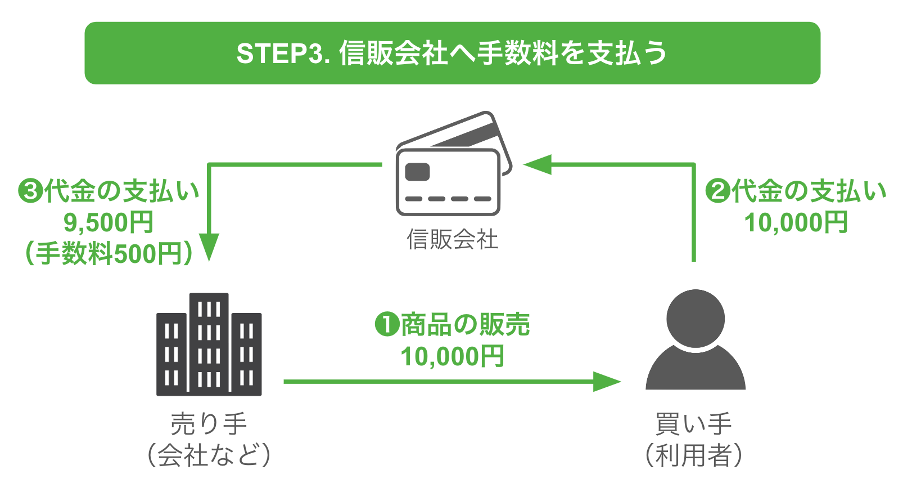

STEP3:手数料の支払い

信販会社は、回収不能のリスクを無償で負うわけではありません。代わりに、回収不能の可能性に対するリスクを負担するため、売り手から手数料をもらいます。言い換えれば、売り手に支払われる代金から手数料が差し引かれた金額が支払われるわけです。

たとえば、商品の売上が10,000円の場合、手数料率が5%のクレジットカードでの決済では、信販会社には手数料として500円が支払われます。そのため、信販会社は売り手に支払う代金から手数料分の500円を差し引いて、9,500円を支払うことになります。

クレジット売掛金の仕訳例

ここからは簿記上の取引事例を2点あげ、クレジットカードで支払われた場合の仕訳について解説します。

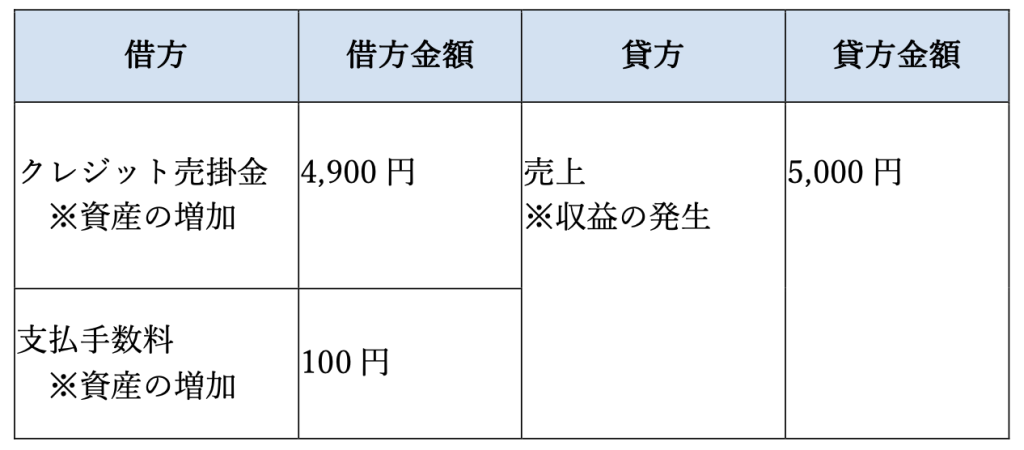

事例1:商品の販売時

| 商品5,000円をクレジットカード決済で販売し、代金は翌月末に受け取ることとなりました。この取引において、信販会社への手数料は販売代金の2%とされ、販売時に控除されました。 |

具体的な仕訳は以下の通りです。

・売上が発生したため、収益の勘定である貸方に売上額の5,000円を記入します。

・信販会社への手数料(5,000円の2%に相当する100円)が発生したため、費用の勘定である借方に支払手数料として100円を記入します。

・代金の受け取りは翌月末となるため、クレジット売掛金が増加しました。したがって、資産の勘定である借方に4,900円を記入します。

売り手が信販会社から受け取る金額は、5,000円から100円を差し引いた4,900円となります。

事例2:代金の受け取り時(事例1と同じケース)

| 信販会社より、手数料を差し引かれた残額の4,900円が普通預金口座に振り込まれました。 |

代金の回収が行われ、その結果クレジット売掛金の残高が減少しました。そのため、売掛金4,900円を右側の貸方に記入します。クレジット売掛金は、買い手が商品をクレジットカードで購入し、代金が支払われるまでの間、売り手が販売した金額を示す勘定科目です。したがって、クレジット売掛金の減少に際しては、右側の貸方に記入します。

次に、代金が普通預金口座に振り込まれ、入金が確認されました。普通預金は会社が所有する資産であり、入金があった場合には普通預金口座の残高が増加します。そのため、普通預金の増加額4,900円は、左側の借方に記入します。

| 借方 | 借方金額 | 貸方 | 貸方金額 |

| 普通預金 | 4,900円 | クレジット売掛金 | 4,900円 |

以上の2つの事例を見てもわかるように、クレジットカードの売上がある場合は、商品の売上時・代金の入金時の2つの仕訳が必要です。

クレジット売掛金の帳簿上での動きを解説

これまで仕訳例を見てきましたが、最後に帳簿上での動きをもう一度確認しましょう。この動きを正確に記録することは、簿記を理解する上で非常に重要です。

商品を販売した時

商品をクレジットカードで販売すると、収益が生じ、同時にクレジット売掛金が増加します。さらに、信販会社が売り手に代わり、買い手から代金を回収してくれるため、売り手は信販会社に手数料を支払わなければなりません。この手数料は「支払手数料(費用)」として計上します。手数料は、通常販売代金の2〜10%程度で、事業の規模や業種などによって異なります。商品を販売した時、売上額から支払手数料を差し引いた残りを「クレジット売掛金」で処理します。

商品代金を受け取った時

代金を受領したときの処理方法も確認しましょう。普通預金口座に売掛金が振り込まれ、代金が回収されると、クレジット売掛金の残高が減少します。つまり、「クレジット売掛金(資産)」を減らす処理が必要です。これは、売掛金が回収されたため、「あとでお金をもらえる権利」がなくなったからです。具体的な流れは次の通りです。

クレジット売掛金は右側に記入し、普通預金は会社が所有する資産であり、その増加額を左側に記入します。商品代金を受け取った時の帳簿上の処理の方が商品を販売したときよりも簡単かもしれません。

経理業務を楽にするならINVOY

売掛金や買掛金を正確に管理するには、商品の発注や納品、代金の支払いを常に把握しておくことが欠かせません。しかし、日々の業務に忙殺されて、これらを追跡するのは容易ではないでしょう。

そこで弊社のサービス「INVOY」がおすすめです。INVOYは発注書の作成、受け取った請求書のデータ化など、多彩な機能を備えており、経理業務の効率化や売掛金・買掛金の管理をサポートします。

さらに、有料プランになると、入出金明細から資金繰り表を簡単に作成できます。この機会に、ぜひINVOYの利用をご検討ください。

まとめ

クレジットカード売掛金は、商品やサービスをクレジットカードで販売した場合に、まだ支払いがされていない未回収のお金のことです。企業はこれを資産として扱いますが、同時にまだ受け取っていない収入でもあります。会計上、とても重要な項目であり、売掛金勘定に記録されます。今回紹介した取引事例を参考に、クレジット売掛金の仕訳例を理解しましょう。

ファクタリング 土日でも即日資金調達は可能?仕組み・着金時間…

「急な支払いが土日に重なってしまい、月曜まで資金が足りない」。そんなとき、保有する売掛金を早期に資金…