仕訳帳とは、事業を行う上で発生したお金の取引を時系列に沿って記載する帳簿です。本記事では、仕訳帳の書き方や記入例・仕訳例などをわかりやすく解説します。

目次

そもそも仕訳とは

「仕訳(しわけ)」とは、事業で発生するお金の動きを簿記のルールに基づいて帳簿に記入することです。仕訳で日々の取引を記録することにより、最終的には貸借対照表や損益計算書といった決算書を作成します。

仕訳を行うためには、各勘定科目の意味や、借方・貸方といった簿記のルールを理解することが重要です。

仕訳帳とは?

「仕訳帳(しわけちょう)」とは、その名前の通り仕訳を行うための帳簿です。企業で発生した取引全てを日付順に記載します。会計に関する帳簿にはどの企業でも必ず作成する「主要簿」と、必要に応じて作成する「補助簿」がありますが、仕訳帳は主要簿に該当します。

・主要簿:仕訳帳、総勘定元帳

・補助簿:現金出納帳、買掛金元帳、固定資産台帳など

関連リンク:帳簿とは?種類や付け方・書き方を徹底解説!

総勘定元帳とは?

仕訳帳と同じく、どの企業でも必ず作成する帳簿が「総勘定元帳(そうかんじょうもとちょう)」です。総勘定元帳は「消耗品費」や「売上高」といった勘定科目別に作成します。

仕訳帳は仕訳を日付順に記載する帳簿であるのに対し、総勘定元帳は勘定科目別に記載するという点に違いがあります。

取引の仕訳の具体例

ある企業が、資金不足により現金100万円を借り入れたとします。この借り入れを仕訳する際には、以下のように表します。

| 借方 | 貸方 |

| 現金 1,000,000 | 借入金 1,000,000 |

後日、借り入れたお金を現金で返済した際には、以下のように表します。

| 借方 | 貸方 |

| 借入金 1,000,000 | 現金 1,000,000 |

借り入れた時とは「借入金」と「現金」の位置が逆になっていることがわかります。左右のどちらに記載するかによって仕訳の意味が異なる点がポイントです。

勘定科目の借方・貸方の決まり方

簿記のルールにおいては、左を「借方」、右を「貸方」と言います。また、各勘定科目は資産・費用・負債・純資産・収益の5つのグループのうち、いずれかに該当します。5つのグループは借方に書くべきものと、貸方に書くべきものの2つに分類できます。

・借方に書くべきもの:資産・費用の増加

・貸方に書くべきもの:負債・純資産・収益の増加

資産と費用のポジションは借方であるため、資産・費用が増えた際には、借方に記載します。逆に、資産・費用が減った際は、本来のポジションの逆である貸方に記載します。

先ほどの「現金100万円を借り入れた」という場合で考えてみましょう。現金は資産グループに属するため、現金が増えた時は左の借方に書きます。同時に、負債グループに属する借入金を右の貸方に書きます。

「借りていた100万円を返した」場合には、現金が減少したため、資産グループの本来のポジションとは逆の貸方に記載します。負債グループの借入金も同様に、先ほどとは逆の借方に記載します。

勘定科目の分類・種類

前項で解説した5つのグループと、それに属する主な勘定科目を紹介します。

| グループ | 勘定科目の例 |

| 資産 | 現金、預金、売掛金、受取手形、消費、有価証券、短期貸付金、長期貸付金など |

| 負債 | 買掛金、未払金、短期借入金、長期借入金、預り金、未払費用など |

| 純資産 | 資本金、資本準備金、利益準備金など |

| 収益 | 売上高、受取手数料、受取利息、受取配当金など |

| 費用 | 仕入高、消耗品費、福利厚生費、給与手当、販売促進費など |

関連リンク:雑費と消耗品費の使い分けについて解説!仕分け方法も紹介

仕訳帳の記載項目と記入例

| 日付 | 摘要 | 元丁 | 借方 | 貸方 |

仕訳帳の様式は企業によってさまざまですが、一般的には上記の記載項目があります。仕訳帳は市販されているノートをはじめ、Excelをはじめとする表計算ソフトなど、好きな方法を選択可能です。

次項から、それぞれの項目の意味と、記載すべき内容について詳しく解説します。

①日付

取引の日付について、月・日の順に記入します。

②摘要

勘定科目と詳しい取引内容を記入します。借方勘定科目・貸方勘定科目・取引の内容について、上から順番に記入しましょう。

③元丁

仕訳帳に記入後、借方と貸方に記載した2つの勘定科目に対応する総勘定元帳に転記する必要があります。元丁とは、転記先のページ数を記入する項目です。摘要欄と同様に、上から借方・貸方の順番で記入しましょう。

④借方

借方勘定科目の金額を記入します。

⑤貸方

貸方勘定科目の金額を記入します。

仕訳帳の正しい書き方

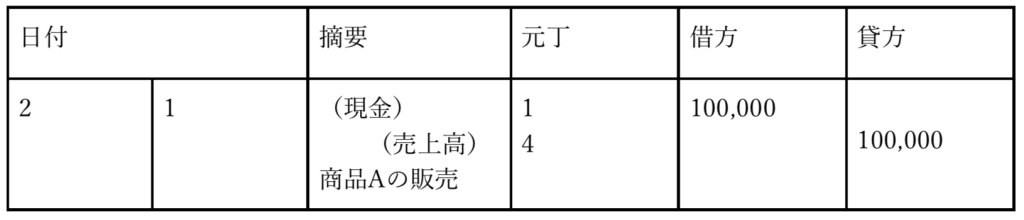

「2月1日に商品Aが現金で10万円売れた」と仮定した場合の仕訳について考えてみましょう。 考え方の手順は以下の通りです。

1.取引に登場する2つの勘定科目を考える

2.勘定科目がどのグループに該当するか考える

3.借方と貸方にそれぞれ記入する

今回の例の場合「現金」と「売上高」の勘定科目を使います。資産グループに該当する現金は増加したため借方に、収益グループに属する売上高は増加したため貸方に記載します。

仕訳帳に書く際に意識したい「貸借対照表」「損益計算書」の区別

仕訳帳に記載した取引は、最終的には貸借対照表や損益計算書といった決算書に反映されます。どのグループがどちらの書類に反映されるものなのか理解していると、仕訳方法を考える際にスムーズです。

次項から5つのグループを借方・貸方のどちらに記載すべきなのかを解説します。

貸借対照表のルール

| 借方 | 貸方 |

| 資産:増える時は借方 | 負債:増える時は貸方 純資産:増える時は貸方 減る時は借方 |

損益計算表のルール

| 借方 | 貸方 |

| 費用:増える時は借方 減る時は貸方 | 収益:増える時は貸方 減る時は借方 |

仕訳帳の記入~総勘定元帳への転記の流れ

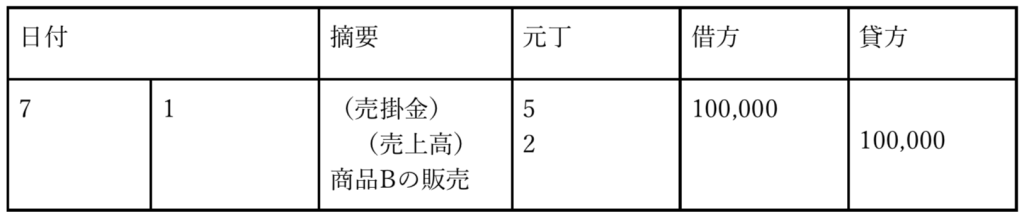

「7月1日に商品Bを掛けで10万円売り上げた」場合の記入方法について見てみましょう。この取引においては「売掛金」と「売上高」の勘定科目を使います。

・売掛金(資産グループ):借方に記載

・売上高(収益グループ):貸方に記載

勘定科目が該当するグループと、そのグループのホームポジションから考え、以下の仕訳となります。

| 借方 | 貸方 |

| 売掛金 100,000 | 売上高 100,000 |

これを実際に仕訳帳に記入すると、以下のようになります。

仕訳帳に記入後、売掛金の総勘定元帳・売上高の総勘定元帳にそれぞれ転記します。なお、ここでは総勘定元帳の売掛金のページが5ページ目、売上高のページが2ページ目であるものとします。ページ数は企業によって異なるため、総勘定元帳を確認しながら記入しましょう。

また、取引数が多い場合には「振替伝票」と呼ばれる伝票を使うことが一般的です。振替伝票については以下の記事でも解説しています。

関連リンク:振替伝票とは?役割や書き方、注意点を解説

仕訳帳の保存期間はいつまで?

仕訳帳をはじめとする帳簿は、法人税法において7年間の保存が義務付けられています。その会計年度の確定申告の翌日から数えて7年間保管しましょう。また、貸借対照表や損益計算書、契約書といった関連書類についても、同様に7年間保管する必要があります。

<保管する帳簿>

・仕訳帳

・総勘定元帳

・現金出納帳

・売掛金元帳

・買掛金元帳

・固定資産台帳など

<保管する書類>

・貸借対照表

・損益計算書

・契約書

・領収書など

参照:No.5930 帳簿書類等の保存期間|国税庁

経理業務を楽にするならINVOYがおすすめ

仕訳帳への記入を行う際は、記入だけではなく、領収書や請求書といった関連する書類を作成します。 Excelを使って作成したり、ネット上のテンプレートなどを使ったりしても構いませんが、何枚も作成しようとすると時間がかかってしまうでしょう。

弊社のサービス「INVOY」では、領収書や請求書などの書類を無料で作成できます。ワンクリックで複製や変換ができる機能もあるため、毎月同じ取引先に書類を送付する場合などに便利です。

INVOYはほとんどの機能を無料で利用できますので、この機会にぜひ登録をご検討ください。

まとめ

仕訳帳はどの企業でも作成する帳簿であり、総勘定元帳など他の帳簿の元となる重要なものです。また、仕訳帳に日々の取引を記載することで、貸借対照表や損益計算書といった決算書を作成することにつながります。

仕訳を行う上では、各勘定科目がどのグループに属するかを考え、借方・貸方のどちらに記載すべきか判断することが大切です。簿記のルールを理解し、正しく仕訳を行いましょう。

投資キャッシュフローとは?意味・見方・分析方法をわかりやすく…

「投資キャッシュフロー」という言葉を耳にしたことはあっても、その正確な意味や見方がよくわからないとい…