近年は法改正の影響で会社を設立する難易度は大幅に下がりましたが、それでも各種手続きや届け出に伴う書類作成は複雑です。そこで今回は、会社の設立に必要な手続きの種類や書類に記載するべき内容などを、手順に沿って詳しく解説します。

目次

会社を設立(法人化)するための手順・必要な手続きとは?

会社を設立するための手順や必要な手続きは、以下の通りです。

1 会社の概要決め

2 法人用の実印の作成

3 定款の作成、認証

4 出資金(資本金)の払い込み

5 登記申請書類の作成、法務局への申請

会社の設立には煩雑な手続きが伴いますが、すべてを自分で行う必要はありません。税理士・司法書士・行政書士・社会保険労務士など専門家に依頼し、必要手続きを代行してもらうことも可能です。

各手順では具体的にどのようなことをするのか、以下より詳しく解説します。

会社設立の手順1 会社の概要決め

会社を設立するには、主に以下の基本事項を決めておく必要があります。

・ 商号(会社名)

・ 住所(本店所在地)

・ 資本金

・ 設立日

・ 会計年度(決算月)

・ 事業内容(事業目的)

・ 株主の構成

・ 役員の構成

後ほど解説しますが、これらの情報は「定款」の記載事項となるため明確に定めることが大切です。

まずは以下より解説する各事項の詳細を知っておきましょう。

商号(会社名)

商号とは会社の名前であり、会社の顔とも言える大切な事項です。「事業内容をイメージしやすい名前」や「会社の雰囲気や理念を表現する名前」など、自由に決められます。個人事業を法人化する場合は、屋号をそのまま引き継ぐことも可能です。

ただし、知名度アップや話題性を狙って有名企業の名前を連想させる商号をつけると「不当競争防止法」で損害賠償を請求される恐れがあります。また、「銀行」や「学校」など特定の団体を連想させる名称も使わないように注意しましょう。

なお、商号の前後には必ず「株式会社」や「合同会社」といった法人格も入れる必要があります。

類似する商号については、「 国税庁法人番号公表サイト 」または本店所在地を管轄する法務局で調べることが可能です。類似商号に加え、登録商標もあらかじめ確認してくと特許に関するトラブルも防止できます。

住所(本店所在地)

本店所在地とは、人間でいう「住民票に記載される住所」にあたります。住所に関して制限はありませんが、一般的には事務所や店舗の住所で登記する場合が多いです。また、レンタルオフィスやバーチャルオフィスの住所を登記するケースもあります。ただし後から移転する際、登記の変更手続きや登録免許税などが必要となるため、長期的に業務を行う場所を本店所在地にすることをおすすめします。

なお、レンタルオフィス・バーチャルオフィス・賃貸住宅などを本店所在地にする場合、必ず「商号が同じ会社がないか」を確認しましょう。同一の住所に同一の商号がある場合、登記することができません。また、賃貸住宅の中には事務所としての利用を禁止している物件もあるため、あらかじめ物件のオーナーに了承を得ましょう。

資本金

資本金は、事業を行うための元手となる資金です。上限・下限はなく、極端ではありますが1円からでも会社の設立が可能です。とはいえ、金融機関で融資を受ける際の審査では売上だけでなく資本金の額も確認されます。特に会社を設立したばかりの時点では決算書だけでなく、資本金の額によっても会社の信用度に影響が及びます。過剰に低い金額を設定すると融資を受けにくくなる可能性があるため、適正な金額を設定しましょう。

適性な金額は会社により異なりますが、一般的には「設立から3ヵ月間利益がなくても事業を続けられる」程度の金額を目安に設定します。

設立日

設立日とは、法務局に登記申請を行った日のことです。土日・祝日や年末年始は法務局が開いていないため、設立日として設定できません。

登記の申請や提出における主な方法としては、法務局の窓口・郵送・オンライン申請の3通りがあります。それぞれの方法で設立日を指すタイミングが異なるため、あらかじめ確認しておきましょう。

・窓口:法務局の窓口に申請書を提出した日

・郵送:法務局に申請書が到着した日

・オンライン:システムからの申請後、申請先の登記所等にデータが受理された日

会計年度(決算月)

会社は、一定期間の収支を整理して「決算書」にまとめることを義務付けられています。決算書を作成するために区切る年度のことを、会計年度(または事業年度)といいます。

会計年度は原則として1年以内の期間と定められていますが、年度最後の月となる決算月は自由に設定が可能です。決算月では収支の計算や棚卸などの作業をしなければならないため、会社の繁忙期は避けることをおすすめします。

事業内容(事業目的)

「その会社で具体的に何を事業とするのか」を示す項目で、これに記載されていない事業を展開することはできません。金融機関で融資を受ける際、審査でチェックされる項目でもあるため、可能な限り明確かつ過不足のない内容で記載しましょう。

事業内容の記載数に上限はないため、将来的に始める可能性がある事業についてはあらかじめ記載しておくことをおすすめします。後から記載されていない事業を始める場合、変更手続きと登録免許税がかかります。とはいえ過剰に多くの事業をやみくもに書き連ねても、一貫性にかけて信用度を低下される恐れがあるため注意が必要です。

株主の構成

株式会社を設立する場合、誰がどれだけの株式を持っているかという「株主の情報」も記載する必要があります。

株主とは、設立した会社に出資して会社の株主を受け取る人のことで、会社設立前の時点では「発起人」と呼びます。発起人は最低でも1株は引き受けて設立事務を行うことになるため、発起人がいなくては株式会社を設立することはできません。

役員の構成

役員とは実際に会社の運営を担う人のことで、代表取締役・取締役・監査役などが役員にあたります。

最低でも合資会社を除き1人の役員(または社員)がいれば会社を設立できるため、1人で起業する場合は自分を取締役として登記します。なお、発起人は会社設立時の取締役を選ぶことができますが、発起人自身が役員になることも可能です。

取締役会を設置する場合、事業規模が資本金5億円以上または負債総額200億円以上となる場合は、監査役を設置する必要があります。

会社設立の手順2 法人用の実印の作成

「会社実印」や「法人実印」とも呼ばれる、法人用の実印を作ります。「法人用の実印を押印する」という行為は会社としての意思決定を示す意味を持つため、必ず作成のうえ大切に保管しなければなりません。

法人の実印を作成するにあたって、「辺の長さが1cm以上3cm以内の正方形に収まるサイズであること」という規定があるため注意が必要です。また、シャチハタやゴム印は経年劣化で変形する可能性があるため、照合に適さないとみなされて登録することができません。

実印を作成したら、印鑑届書という書類を法務局に提出して印鑑登録を行います。印鑑登録のタイミングとしては、設立登記のタイミングと同時が一般的です。なお、2021年2月15日からは、オンライン登記に限り実印の登録・作成は任意となりました。ただし会社設立後は実印が必要となる場面が多いため、登記と同時に作っておくことをおすすめします。

実印に加え、法人口座の開設に使う銀行員や請求書・納品書などに押印する社判も作っておくと後から手間を省けます。

会社設立の手順3 定款の作成、認証

会社を設立するには、定款(ていかん)という会社のルールを定めた書類を作成のうえ公証人役場での認証が必要です。定款は商号や所在地といった基本情報だけでなく、会社の運営ルールも記載されていることから「会社の憲法」とも言える存在です。

定款の届出は、紙面で提出するか電子定款で手続きするかの2通りがあります。紙面の場合、パソコンなどで作成した定款を印刷・製本して公証役場へFAXや持参して提出します。電子定款の場合は、PDFファイルに変換した定款をオンライン申請システムから公証役場へ送信します。電子定款は紙文書ではないため、4万円分の収入印紙代がかかりません。

定款の「絶対的記載事項」について

定款には先ほどの「会社の概要決め」で決めた事項を記載しますが、中でも以下の「絶対的記載事項」事項は記載漏れがないように注意が必要です。

・商号

・事業内容

・本店所在地

・設立のために出資された財産の価額またはその最低額

・発起人の氏名と住所

絶対的記載事項が1つでも欠けていると、その定款は無効になります。

また、定款には以下の内容も記載しておくことをおすすめします。

・相対的記載事項(株式譲渡制限に関する規定、取締役等の任期の延長、株式の発行数など)

・任意的記載事項(その他違法性のない規定)

上記2つの事項に記載の義務はありませんが、定款に記載しておくと法的効力を持つルールにすることができます。

会社設立の手順4 出資金(資本金)の払い込み

定款が認証された後に、資本金の払い込みを行います。会社の設立登記が完了していない段階では法人口座が作れないため、発起人の個人口座に資本金を振り込みましょう。

振り込み後は、銀行通帳の表紙・裏表紙(口座の名義や番号が記載されているページ)・出資金の入金が記帳されたページのコピーを取り、「払込証明書」を作成して資本金の振り込みを証明します。払込証明書には、あらかじめ捨印を押しておくと書類に誤りがあった際に修正しやすくなります。逆に捨印がないと修正できず、書類を作り直さなければなりません。

なお、不動産や自動車などの現物出資を行う場合は定款に「○○等を出資して会社の所有とする」旨を記載します。そのうえで、「財産引継書」や現物出資の「調査報告書」を作成する必要があります。

会社設立の手順5 登記申請書類の作成、法務局への申請

いよいよ登記申請書類を揃えたうえで、法務局へ申請をします。会社の設立登記には、以下の申請書類が必要です。

| 書類 | 内容 |

| 登記申請書 | 商号・本店所在地・添付書類の一覧などを記載する書類 |

| 登録免許税の収入印紙 | 登録免許税分の収入印紙を貼り付ける台紙(A4サイズ) |

| 定款 | 認証を終えた紙面または電子の定款 ※紙面の定款には4万円の収入印紙も必要 |

| 発起人の決定書 | 会社の発起人が商号や事業目的などを詳細に決定したことを記載する書類 |

| 設立時代表取締役の就任承諾書 | 代表取締役の就任を承諾したことを証明する書類 |

| 監査役の就任証明書 | 監査役の就任を承諾したことを証明する書類 ※監査役を設置する場合に必要 |

| 払込証明書 | 定款に記載された資本金が、発起人により所定の口座に振り込まれたことを証明する書類 |

| 印鑑届出書 | 会社の実印を代表社印として印鑑登録するための書類 |

| 登記事項を保存した媒体 | 登記するべき事項をすべて書き出した媒体 ※法務局の専用OCR用紙またはCD-R |

必要書類をすべて揃えたら、会社の本店所在地を管轄する法務局へ申請します。あらかじめ、法務局が公開している「管轄のご案内」から管轄の法務局を調べておきましょう。

会社設立登記の申請をする方法は、窓口申請・郵送申請・オンライン申請の3通りです。

窓口申請とは、管轄法務局の窓口に必要書類とデータ一式を直接提出する方法です。内容に不備がなければ約7~10日で登記が完了しますが、不備があった場合は登記官から連絡があります。連絡後は指摘された箇所を修正し、指定の期限内に再提出する必要があります。

郵送申請では、必要書類とデータ一式を管轄法務局宛へ郵送します。郵送方法に決まりはありませんが、重要な書類なので簡易書留や特定記録で送ると良いでしょう。登記までの日数や内容に不備があった場合の対応については、窓口申請と同じです。

オンライン申請では、専用ソフトをダウンロードのうえ法務局の登記・供託オンライン申請システムから申請を行います。電子定款を作成した場合を除き、オンライン申請には申請人の電子署名が必要です。内容に不備があった場合の修正は、専用ソフトを使って行います。

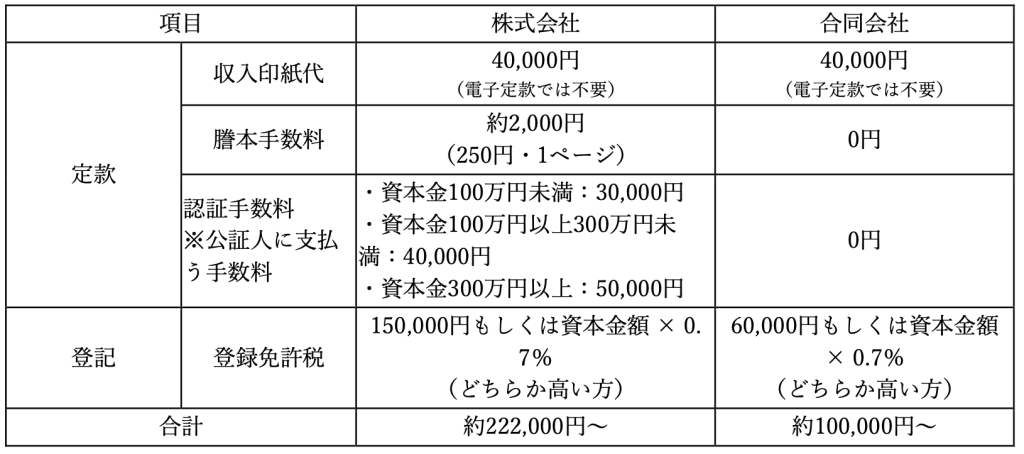

法人化にあたって発生する費用

法人化にあたって発生する費用は会社形態によって異なります。

しかし、登記申請までに資本金、法定費用、会社印鑑や印鑑証明書代は一般的に必要です。また、法人化後には税金やオフィスの家賃、備品代などといった費用がかかります。

なお、法定費用とは、大きく分け「定款に関する費用」と「登記に関する費用」の2つがあります。

定款の手続きを司法書士に依頼した場合は、さらに司法書士へ支払う費用が発生します。費用相場は5万〜20万円程度が一般的です。

会社を設立するために使える「融資」「補助金」「助成金」の違いとは?

会社を設立するにあたって、自己資金だけでは資本金をまかなえない場合は資金調達をする必要があります。会社が資金調達をする方法はさまざまですが、中でも「融資」や「補助金・助成金」の利用は代表的です。

ここでは、融資と補助金・助成金それぞれの特徴について解説します。

融資

融資とは、金融機関などからお金を借りる手段のことです。借りる側の信用度や担保によっては多額の資金を借りられる可能性がありますが、利息と合わせて返済する義務があるため計画的に利用することが大切です。

融資には国や自治体などが主体となって実施する「公的融資」と、銀行や信用金庫などの民間企業が実施する「民間融資」があります。会社設立時の融資としては、公的融資(創業時なら創業融資とも呼ばれる)が代表的な手段です。

融資を受けるには、創業計画書・資金繰り表・履歴事項全部証明書(または登記簿謄本)が必要になります。ただし場合によっては必要書類が変わることもあるため、事前に日本政策金融公庫のホームページから確認しておきましょう。必要書類の種類に加え、フォーマットもダウンロードできます。

各種書類の提出だけでなく、面談による審査も通過する必要があります。会社設立の動機や事業の継続意思、収支や資金繰りの見通しなどについて聞かれるケースが一般的です。

補助金・助成金

融資の他、経済産業省や各自治体が実施している補助金・助成金を利用して資金を調達することもできます。誰もが必ず利用できるとは限りませんが、返済は不要なので会社設立後の返済計画に悩まされることがありません。

なお、補助金は予算・件数に上限があり抽選で受給の可否が決まります。一方で助成金は、既定の要件を満たしていれば基本的に受給できます。

会社の設立時に給付申請が可能な補助金や助成金はさまざまですが、代表的なものとしては以下の通りです。

| 補助金・助成金 | 対象 |

| 創業支援等事業者補助金 | 新しく創業を予定する人 |

| 小規模事業者持続化補助金 | 従業員数5名以下(製造業は20名以下)の小規模事業者 |

| キャリアアップ助成金 | 6ヵ月以上雇用実績のある非正規雇用従業員を正社員に登用し、さらに6ヵ月継続雇用した場合 |

| 地域中小企業応援ファンド | 地域コミュニティへの貢献度が高い新規事業開発を行う企業 |

法人化の後に必要な手続きとは?

会社を設立するなら、設立登記以外にもやるべき手続きがいくつかあります。事業によって異なる場合もありますが、基本的に税金関係・社会保険関係・労働保険関係の手続きはどの会社も必要です。中には提出期限が短い手続きもあるため、あらかじめ把握のうえ早めに済ませておきましょう。

提出が必要な書類一覧

会社の設立後に提出する書類は事業の種類などによって異なります。以下の表は、本記事で解説する手続きに必要な書類をまとめたものです。

| 書類 | 内容 |

| 法人設立届出書 | 会社設立時に提出する |

| 青色申告の承認申請書 | 青色申告をする事業者が提出する |

| 給与支払事務所等の開設届出書 | 従業員を雇用して給与を支払う場合に提出する |

| 労働保険関係成立届 | 従業員を雇用する場合に提出する |

| 労働保険概算保険料申告書 | 従業員を雇用する場合に提出する |

| 雇用保険適用事業所設置届 | 従業員を雇用する場合に提出する |

詳しい手続き内容については、次項から説明します。

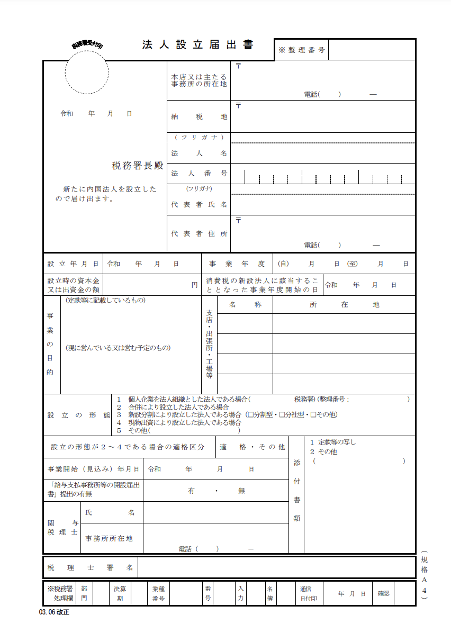

手続き1 税金関係

会社の設立後は、本店所在地を管轄する税務署へ税金関係の書類を提出する必要があります。必要書類の内容は会社により異なりますが、いずれにしても「法人設立届出書」と「青色申告の承認申請書」は提出しなければなりません。

他にも、地方税関連の手続きとして自治体に法人設立届出書や定款の写しなどを提出します。地方税関連の手続きに必要な書類や提出期限は自治体によって異なるため、あらかじめ提出先の窓口に確認しておきましょう。

消費税はいつから発生する?

本来、事業者は消費者との取引で生じた消費税を国へ納めなければなりません。しかし「事業を始めてから2年間は消費税の納付は免除される」という話を聞いたことがある方は多いのではないでしょうか。

厳密にいうと、これは「資本金1,000万円未満の会社は1期目の消費税が免除される」制度のことです。逆を言えば、資本金1,000万円以上で会社を設立した場合は1期目から消費税が発生し、設立から2年後に納税することになります。

以前は2期目までの免除でしたが平成23年の税制改正により、上記の条件だけで免除される期間は1期までになりました。

参考:消費税法改正のお知らせ|国税庁

なお、この1,000万円はあくまで資本金だけを指しています。例えば会社に使える自己資産が2,000万円あっても、999万円を資本金にして残りは会社への貸付(借入金)等として扱えば、消費税免除の条件を満たせます。ただし、2期目の開始前に増資して資本金が1,000万円を超えた場合は1期目から消費税が発生します。

では税制が改正された今、2期目の消費税も免除となるにはどうすれば良いのでしょうか。それには、資本金1,000万円未満をキープしたまま以下の条件を満たす必要があります。

・特定期間の売上高が1,000万円以下

・特定期間の給与等支払額の合計が1,000万円以下

※特定期間:前事業年度の開始日以後、6ヵ月の期間

2期目の消費税を免除する方法は?

しかし、上記の条件を満たせなくても2期目まで消費税が免除される場合もあります。法人の場合、設立から1期目の期間が7ヵ月以下であれば「特定期間」とみなされません。つまり、設立のタイミングを工夫すれば売上高や給与支払額を気にしなくても2期目の消費税が免除されるということです。

とはいえ、会社の設立から数年も経てば高額な設備投資や大きな仕入れが発生する可能性があります。設備投資や仕入れに支払った消費税が取引相手から受け取った消費税を上回った場合は、その差額が還付されることも念頭に置いておきましょう。

必ずしも消費税の免税対象となるよう工夫しなければならないとは限らず、あえて課税対象となった方がお得といえることもあります。

手続き2 社会保険関係

ほぼすべての法人は、社長1人だけの会社であろうと健康保険や厚生年金保険といった社会保険に加入しなければありません。社会保険への未加入が発覚すると、最悪の場合過去2年までさかのぼり保険料の徴収や罰則を受ける恐れがあります。

参考: 厚生年金保険・健康保険などの適用促進に向けた取組|日本年金機構

会社の設立から5日以内に、本店所在地を管轄する年金事務所に届け出ましょう。

手続き3 労働保険関係

従業員を雇用したら、労災保険と雇用保険の加入手続きも必要です。どちらも初めての従業員を雇用したタイミングで、各関係機関へ加入の届け出を行います。

労災保険は、本店所在地を管轄する労働基準監督署に届け出て加入します。このとき、「労働保険関係成立届」と「労働保険概算保険料申告書」が必要です。提出期限は、従業員の雇い入れ日の翌日から10日以内となっています。

なお、労災保険は個人事業・法人問わず1人でも労働者を雇えば加入しなければなりません。未加入のままでも、労働者が通勤や業務中の災害に遭うと労働者に保険金は給付されます。しかし、行政から指導を受けていなければ給付額の40%、指導を受けていれば給付額の100%を会社が負担することになります。

参考: 労災保険に未加入の事業主に対する 費用徴収制度が強化されます|厚生労働省

雇用保険は、本店所在地を管轄するハローワークに「雇用保険適用事業所設置届」を提出して加入します。提出期限は労災保険と同じく、従業員の雇い入れ日の翌日から10日以内です。雇用保険に未加入のままだと労働者が大きな不利益を被るだけでなく、雇用保険法に基づく罰則が会社に課せられます。

会社を設立・法人化するメリットとは?

メリット1:場合によっては節税面で有利になる

会社(法人)と個人事業では税金の仕組みが異なり、先述の通り会社には法人税、個人事業には所得税がかかります。

所得税の税額はその年の所得に応じて段階的に上がる仕組みとなっており、税率の幅は5~45%と非常に大きいです。法人税も所得によって税率は変わりますが、所得800万円以下なら19%(中小企業は15%)、800万円を超えると23.2%と比較的緩やかです。

節税の観点から会社を設立するか個人事業にするか選ぶ際、どちらがベストかは個々の状況で異なります。しかし、一般的には所得が多いほど会社を設立した方が高い節税効果を得られるケースがほとんどです。目安としては、所得が500万円を超える年が続くと予想されるのであれば会社の設立を検討しても良いでしょう。

また、会社を設立すれば個人事業よりも経費として計上できる費用の範囲が広がるというメリットもあります。

関連リンク:個人事業主にかかる所得税はいくら?計算方法や節税のための確定申告のポイントを解説

メリット2:社会的な信用を得られる

会社を設立するには、商号(社名)・住所・資本金・役員といった情報を法務局へ提出のうえ登記が必要です。さらに会社は会社法などの法律に基づき、厳しい制約の中で運営することになるため、設立には個人事業よりもはるかに高いハードルが立ちふさがります。登記の内容は誰でも閲覧が可能なので、法人としての責任も伴いますが、その分、社会的な信用は得やすいです。

財務状況も判断しやすいため、金融機関で融資を受ける際の審査に通過する可能性が高まります。個人事業主でも融資を受けること自体はできますが、事業拡大でまとまった額の融資が必要となれば法人の方が有利です。

また、法人の中には個人事業主相手とは取引をしない、または大きな取引を避けたいと考える企業も少なからず存在します。そういった企業を相手にしても、会社を設立すれば契約を獲得やすくなることもメリットです。

メリット3:有限責任となる

個人事業主の場合、経営状況が悪化しても取引先への未払い金や銀行からの借入金、滞納した税金などはすべて個人で責任を負わなければなりません。このように事業場の責任を事業主がすべて負うことを、「無限責任」といいます。

一方で会社を設立すれば、事業上の責任をすべて代表者が負わなくても良い「有限責任」となります(※合名会社の出資者と合資会社の一部の出資者は無限責任)。債権者に対して出資した金額以上を支払う義務が発生せず、万が一トラブルが発生し経営が悪化してもリスクを最小限に抑えることが可能です。

ただし社長だけで成り立っている会社は注意が必要です。例えば事業のホームページやPR動画に用いた素材で著作権を侵害した場合など、会社ではなく個人として損害賠償を受ける恐れがあります。

メリット4:事業を継続しやすい

個人事業の場合、事業主が死亡すると資産は事業用・個人用でまとめて相続対象になります。事業を継続させるなら事業の継承者にまとめて相続させることが望ましいですが、他の相続人は相続できる遺産が減る恐れがあるため遺産分割協議がまとまらない可能性があります。加えて資産を事業用と個人用で分類するだけでも、非常に手間がかかります。

しかし会社であれば、支配権の維持や遺産分割対策がしやすいため個人事業よりも事業の継続がしやすいです。また、個人事業では相続手続きが遅れると事業用の口座が凍結される場合がありますが、法人にはそのようなリスクがありません。

会社を設立・法人化するデメリット・注意点はある?

会社を設立・法人化するデメリット・注意点として主に以下のものが挙げられます。

・法人住民税の均等割が課せられる

・社会保険への加入が必要

・会計・事務手続きが増える

・交際費は経費にできない場合がある

デメリット1:法人住民税の均等割が課せられる

会社を設立すると、法人税とは別に「法人住民税の均等割」が課せられます。赤字となった場合でも、一定の税額を地方自治体へ納めなければなりません。

金額は都道府県や市区町村によって異なりますが、年間でおおよそ最低7万円がかかります。しかし、会社を設立してから事業年数が1年に満たない場合は「年額×会社を有している月数÷12」で算出した金額を納税することが可能です。この月数は暦に従って算入されるため、1ヵ月に満たない月は切り捨てられます。しかし、会社設立が1ヵ月未満の場合には、切り捨てされず1ヵ月となるため注意が必要です。

デメリット2:社会保険への加入が必要

他にも、会社を設立したら社会保険への加入が必要なことはデメリットと言えます。国民健康保険や国民年金よりも保険料が高くなるからです。社会保険の保険料は会社と従業員が折半して支払いますが、従業員の数が多く給与が高いほど会社として支払うべき保険料は上がります。

デメリット3:会計・事務手続きが増える

個人事業主の中には税理士などに会計・事務手続きを任せている人もいますが、ほとんどの個人事業主が自分で会計・事務手続きを行っています。確定申告は慣れるまで負担に感じる人も少なくありませんが、その年の確定申告を1~2日程度で終わらせてしまう個人事業主も珍しくありません。

法人化すると個人事業主よりも経理や決算が複雑になるため、確定申告を含む経理作業や社会保険手続きの事務作業などの負担が増大します。これらの業務をコア業務と並行して行うのは難しく、場合によっては税理士に依頼したり、事務スタッフを雇ったりする必要があります。

デメリット4:交際費は経費にできない場合がある

個人事業主は事業に関わる交際費を経費として計上できます。個人事業主は経費に計上できる金額に上限がない他、取引先とビジネスで食事に行った際にかかった費用も100%経費にできます。

一方、法人の場合、交際費は年間800万円までが上限(資本金1億円以下の企業の場合)となる他、飲食費に限ってのみ50%が経費として認められます。

そのため、クライアントとの食事の場を大切にしている個人事業主などが法人化すると経費に計上できる交際費が減り、負担がこれまで以上に重くなることもあります。

参照:No.5265 交際費等の範囲と損金不算入額の計算|国税庁

会社設立後の請求書発行・入金管理などはINVOYにお任せください!

会社を設立するとなれば、決めなければならない事項や必要な手続きが非常に多いものです。設立後も税金関係・社会保険関係・労働保険関係などの手続きが発生し、税理士や司法書士など専門家の力も借りられるものの事業者には大きな負担がかかります。

とはいえ、売上高によっては大きな節税効果につながること、社会的な信用度が得やすく融資で有利になることなどの利点もあります。会社設立のメリットを享受しながら、出来る限り事業者の負担を抑えて有利に会社経営を進めることが理想的です。

税金にも影響する収支や経費の管理に伴う負担を削減するなら、ぜひ「INVOY」のご利用をご検討ください。INVOYは請求書発行から入出金管理まで素早く簡単に行える、クラウド入出金管理サービスです。基本無料でご利用いただけますが、月額980円~のプランで法人口座とのオンライン連携も可能になります。ご契約中の口座について、自動で入出金明細や残高といった情報をINVOY上で一括管理できます。

インボイス制度や電子帳簿保存法など、最新の法令にも対応しているため安心してご利用いただけます。

会社設立後の請求書発行や入出金管理には、INVOYをご活用ください。

まとめ

個人事業からの「法人成り」や節税など、会社の設立に至るケースは事業者によってさまざまです。いずれにしても、設立の際は会社の概要決め・実印作成・定款作成と認証・出資金の払い込み・登記申請といった手順で各種手続きを進めます。設立後も、税金や保険関係の手続きを早めに済まさなければペナルティが生じるため注意が必要です。会社の設立には決して小さくない負担が伴いますが、専門家による手続き代行や業務サポートするクラウドサービスなどを上手に活用しながら、ご自身の負担を減らしつつ円滑に会社経営を進めていきましょう。

投資キャッシュフローとは?意味・見方・分析方法をわかりやすく…

「投資キャッシュフロー」という言葉を耳にしたことはあっても、その正確な意味や見方がよくわからないとい…