目次

副業とは何か

本業の他に行っている仕事を副業と言います。会社員をしながら空いた時間でアルバイトをしたり、自ら事業を営んだりと、副業にはさまざまな形があります。

具体的にどのような仕事が副業に該当するのか法律で定められているわけではないため、副業の定義に明確なものはありません。許可もしくは禁止されている副業の定義については、会社の就業規則で定められているケースもあります。

関連リンク:始めやすいおすすめの副業20選 安全な副業の選び方や収入を得るコツを解説!

会社が副業を禁止するケース

余暇の過ごし方は従業員の自由ではありますが、以下のいずれかに該当する時は、会社は副業を制限することが許されます。

- 労務提供上の支障がある場合

- 業務上の秘密が漏洩する場合

- 競業により自社の利益が害される場合

- 自社の名誉や信用を損なう行為や信頼関係を破壊する行為がある場合

引用:副業・兼業の促進に関するガイドライン|厚生労働省(3ページ)

給与所得者・個人事業主の収入と所得の違いとは

給与所得者もしくは個人事業主にとっての収入・所得とは、以下のように意味が異なります。。

| 給与所得者(会社員、アルバイトなど) | 個人事業主(フリーランスや店舗経営者など) | |

| 収入 | 社会保険料や税金が差し引かれる前の金額 | 商品やサービスを売り上げることで生じた金額 |

| 所得 | 収入から給与所得控除額を差し引いた金額 | 収入から経費を差し引いた金額 |

給与所得者が収入という時は、社会保険料や税金が徴収される前の金額を指しますが、個人事業主にとっての収入は売上高を指します。

また、給与所得者の所得は給与所得控除額(給与の収入金額によって決まる金額)を差し引いた金額を指します。それに対して個人事業主の所得は、単に売上高から必要経費を差し引いた金額です。

確定申告が必要な3ケース

関連リンク:確定申告に必要な書類とは?ケース別に準備する書類を分かりやすく解説!

副業の所得が給与所得

会社員の方が、本業の勤務先とは別にアルバイトなどによる給与を20万円以上もらっている場合、確定申告を行います。

会社員の方は、会社に「給与所得者の扶養控除等(異動)申告書」を提出し、年末調整を受けます。給与から引き落とされる所得税は概算であり、1年間の給与が確定したのち、所得税の精算を行う必要があるためです。

年末調整は1つの勤務先でしかできず、副業の勤務先の給与に関しては所得税の精算が行われません。そのため、副業の勤務先で発生した給与に関して、所得税の精算をするために確定申告を行います。

なお「給与所得者の扶養控除等(異動)申告書」を提出するのは1人につき1事業所であり、必ずしも本業の会社で提出しなくてはいけないというわけではありません。しかし、より収入の多い本業の会社で提出し、年末調整を受けるのが一般的です。

参照:[手続名]給与所得者の扶養控除等の(異動)申告|国税庁

No.1900 給与所得者で確定申告が必要な人|国税庁

副業の所得が事業所得、雑所得

副業で事業を営んでいたり、業務を委託したりしている方は、確定申告する必要があります。本業の勤務先からもらう源泉徴収票や、副業で発生する請求書やレシートなどの情報を元に、確定申告書などの書類を作成します。

事業所得および雑所得の計算方法は、以下の通りです。

| 事業所得および雑所得 = 収入 – 必要経費 |

この計算が20万円を超えた方は確定申告を行いましょう。例えば、副業による収入が40万円だと、必要経費として30万円使えば、所得として残るのは10万円です。20万円を超えないため、このケースでは確定申告は必要ありません。

参照:No.1350 事業所得の課税のしくみ(事業所得)|国税庁

No.1500 雑所得|国税庁

副業の所得が不動産収入

副業としてアパートなどを経営している場合、その収入は不動産所得に分類されます。不動産所得の計算方法は次の通りです。

| 不動産所得 = 不動産収入の総額 – 必要経費 |

不動産収入における必要経費とは、建物などにかかる固定資産税や損害保険料、建物をメンテナンスするための修繕費などが挙げられます。

不動産の貸付が事業として行われていれば、55万円もしくは65万円の青色申告特別控除により、節税を期待できます。事業であるかどうかの判定は、以下の通りです。

・アパートは室数がおおむね10室以上であること

・独立した家屋はおおむね5棟以上であること

これらの条件に該当しないと、事業規模で不動産の貸付が行われていないとみなされ、控除額が10万円と低くなります。

参照:No.1370 不動産収入を受け取ったとき(不動産所得)|国税庁

No.1373 事業としての不動産貸付けとそれ以外の不動産貸付けとの区分|国税庁

副業の所得が20万円以下の場合

確定申告をした方がいい場合

副業による所得が20万円以下であれば確定申告は不要ですが、所得から源泉徴収されている場合には、確定申告によって払いすぎた金額の還付を受けられる可能性があります。

前述した通り、所得から差し引かれる源泉所得税は概算であるため、1年間に生じた所得の額が決定するまでは正確な所得税を計算できません。

差し引かれた所得税が本来の所得税額よりも多かった際は、確定申告によって払い過ぎた税金を取り戻すことができます。

また、以下の控除については年末調整に反映されないため、控除を受ける際は確定申告を行う必要があります。

・寄付金控除

・雑損控除

・医療費控除

確定申告をしない場合の注意点

確定申告をするとその情報が市区町村に通知され、住民税の金額が算出されます。確定申告をしなければ、市区町村は住民税の正しい額を把握できません。

副業による所得が20万円以下で確定申告をしないのであれば、所得が発生した年の翌年3月15日までに「住民税申告書」を市区町村に提出します。

住民税申告書の提出方法は市区町村によって異なるため、各市区町村のホームページなどをあわせてご覧ください。

参照:令和5年度住民税の申告について:新宿区

副業の所得の種類5つ

税務上においては、所得の種類はその性質などによって10種類に分類されています。中でも、副業を行うことによって発生することの多い所得は、以下の4種類です。

- 給与所得:勤務先からの給与やボーナスなどによって生じる所得

- 配当所得:株式の配当などによって生じる所得

- 不動産所得:土地や建物などの貸付けから生じる所得

- 事業所得:事業を営むことで生じる所得

- 雑所得:他の種類に該当しない所得

参照:所得の種類と課税方法|国税庁

給与所得とは

給与所得とは、従業員が勤務先から受け取る給与や賞与などの所得です。本業の会社とは別に、夜や休日などの時間を使ってパートやアルバイトをしている場合は、副業として給与所得がある状態になります。

給与所得は勤務先の年末調整を受けることで所得税を精算しますが、副業となる勤務先では年末調整を受けることができません。副業となる勤務先から受け取った収入が20万円を超える場合は確定申告を行います。

給与所得の金額は以下のように計算できます。

| 収入金額(源泉徴収される前の金額)- 給与所得控除額 = 給与所得の金額 |

配当所得とは

株式の配当金や投資信託の分配金などによる所得を配当所得と言います。

上場企業の株式から生じる配当金は、証券口座に振り込まれる際に20.315%の税率で源泉徴収が行われます。すでに税金が精算されている状態であるため、このために確定申告を行う必要はありません。

| 収入金額(源泉徴収税額を差し引く前の金額)- 株式などを取得するための借入金の利子 = 配当所得の金額 |

不動産所得とは

不動産所得は、建物や土地などの不動産を貸し付けた時に生じる所得などを指します。以下の計算によって不動産所得の金額が20万円を超えると、確定申告を行います。

| 総収入金額 - 必要経費 = 不動産所得の金額 |

参照:No.1370 不動産収入を受け取ったとき(不動産所得)

事業所得とは

帳簿書類の保存や、記帳(事業において発生した取引の内容を帳簿に記入すること)を行っていれば、収入金額に関わらず、おおむね事業所得とみなされます。

過去には「副業による収入が300万円以下の場合は雑所得とする」という改正案が提示されたこともありました。しかし、現在は副業による収入が300万円以下であっても、帳簿をつけていて、営利性・継続性・企画遂行性があれば、事業所得とみなすと修正されています。

参照:「所得税基本通達の制定について」(法令解釈通達)の一部改正(案)(雑所得の例示等)に対する意見公募手続の実施について|国税庁

所得税基本通達新旧対照表

○法第35条((雑所得))関係

関連リンク:事業所得とは?雑所得との違い、確定申告の方法とメリットを解説

雑所得とは

前項の条件に基づいて事業所得と判断されるような場合にも、以下に該当する場合には、事業所得と認められるかどうかを個別に判断することとなります。つまり、状況に応じて雑所得になる可能性があります。

・その所得の収入金額が僅少(ごくわずかであること)と認められる場合

・その所得を得る活動に営利性が認められない場合

帳簿書類の保存や記帳を行なっていない時にも、その所得はおおむね雑所得とみなされます。例外として、資産の譲渡による所得は譲渡所得に該当します。

関連リンク:雑所得とは?確定申告の必要性、計算方法、税率を徹底解説

副業収入の税金の計算方法

本業と副業の所得金額を計算し、合計する

以下の式を使って所得金額を計算し、本業と副業の所得の合計額を把握します。

| 所得金額 = 収入 – 経費 |

なお、給与所得の場合は収入から給与所得控除の金額を差し引いた金額となります。

所得税が課税される金額を計算する

前項で求めた金額から所得控除を差し引いて、課税対象となる所得金額を計算します。

| 課税される所得金額 = 所得金額 – 所得控除 |

所得控除とは、課税対象となる所得を計算する際、個人の状況などに応じて差し引くことのできるお金です。代表的な所得控除に「医療費控除」「配偶者控除」などがあります。

参照:No.1100 所得控除のあらまし|国税庁

所得税を計算する

前項で計算した課税対象となる所得金を使い、以下の式によって所得税額を計算します。

| 所得税額 = 課税される所得金額 × 税率 – 控除額 |

計算に使う「税率」や「控除額」は、課税される所得金額に応じて定められているものであり、国税庁のホームページから確認できます。

参照:No.2260 所得税の税率|国税庁

青色申告・白色申告の違いや特徴

確定申告には、青色申告と白色申告の2つの方法があります。

青色申告は節税効果が高いため、本格的な事業を営んでいる人におすすめの申告方法です。55万円もしくは65万円の青色申告特別控除によって節税するためには、損益計算書や貸借対照表といった青色申告決算書を作成するなどの条件があります。

白色申告は節税効果が低い反面、作成が簡単な収支内訳書による確定申告が可能です。確定申告を簡単に済ませたいという方や、副業の規模が小さいという方は、白色申告を選択するといいでしょう。

参照:No.2072 青色申告特別控除|国税庁

[手続名]所得税の青色申告承認申請手続|国税庁

関連リンク:【初心者必見】青色申告のやり方を解説!必要書類や提出方法をわかりやすく紹介

事業所得の確定申告の方法

関連リンク:事業所得とは?雑所得との違い、確定申告の方法とメリットを解説

開業届・青色申告承認申請書を提出する

事業を始める際は、事業を始めてから1ヶ月以内に「個人事業の開業・廃業等届出書(開業届)」を提出します。

青色申告を行う方は、申告をしようとする年の3月15日までに「所得税の青色申告承認申請書」も提出する必要があります。提出先はどちらも税務署であるため、開業する際に同時に提出しても構いません。

「所得税の青色申告承認申請書」を提出しない方は、自動的に白色申告での確定申告となります。

参照:[手続名]個人事業の開業届出・廃業届出等手続|国税庁

[手続名]所得税の青色申告承認申請手続|国税庁

帳簿を作成する

青色申告決算書や収支内訳書などの書類を作成します。また、事業の状況に応じて現金出納帳や売掛帳などの帳簿を作成するケースもあります。

参照:事業所得や不動産所得等のある方は、帳簿への記帳や帳簿書類の保存が必要です!

請求書などの書類を保存する

確定申告が終わった後も、請求書などの書類を規定の期間保存しなくてはいけません。

例として、請求書の保存期間は5年です。保存期間は、書類の種類や青色申告・白色申告といった方法によっても異なるため、状況に応じた対応を行いましょう。

参照:記帳や帳簿等保存・青色申告|国税庁

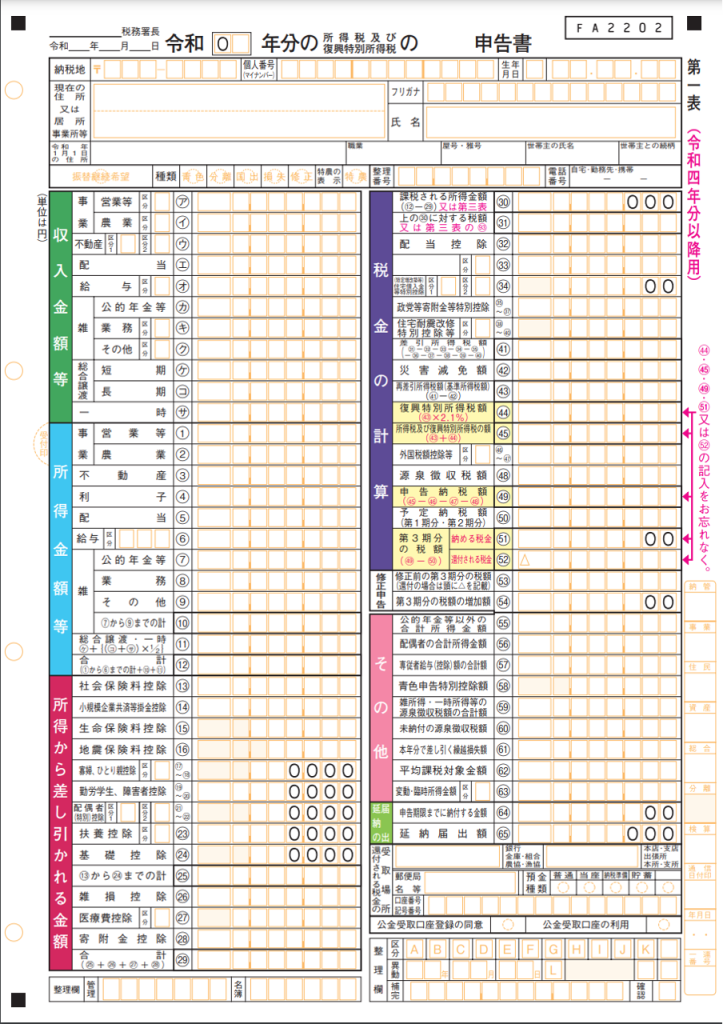

確定申告書の第一表の書き方

収入金額等

収入金額等の項目には、受け取った収入の金額を記入します。事業で発生した収入であれば「営業等」の欄に収入金額を記入しましょう。

勤務先から受け取った給与がある場合には、源泉徴収票を見ながら「給与」の欄に金額を転記します。

所得金額等

収入から必要経費を差し引いた金額を、所得金額等の項目に記入します。一番下の合計欄も忘れずに記入しましょう。

所得から差し引かれる金額

社会保険料控除や生命保険料控除・基礎控除など、該当する控除の金額を記入します。社会保険料や生命保険料などに関しては、毎年秋頃に控除証明書が送られてくるため、該当する方は控除証明書を見ながら記入できます。

税金の計算

課税対象となる金額をもとにして、所得税および復興特別所得税の金額を計算して記入します。確定申告に対応している会計ソフトや、国税庁の「確定申告書等作成コーナー」であれば、入力した情報をもとに税額が自動で計算されます。

還付される税金の受け取り場所

所得税を収め過ぎていて、還付される税額がある場合は、この項目に記載した金融機関の口座に還付金が振り込まれます。書き間違えがあると修正の手続きが発生して還付が遅れるため、通帳などを見ながら正しく記入しましょう。

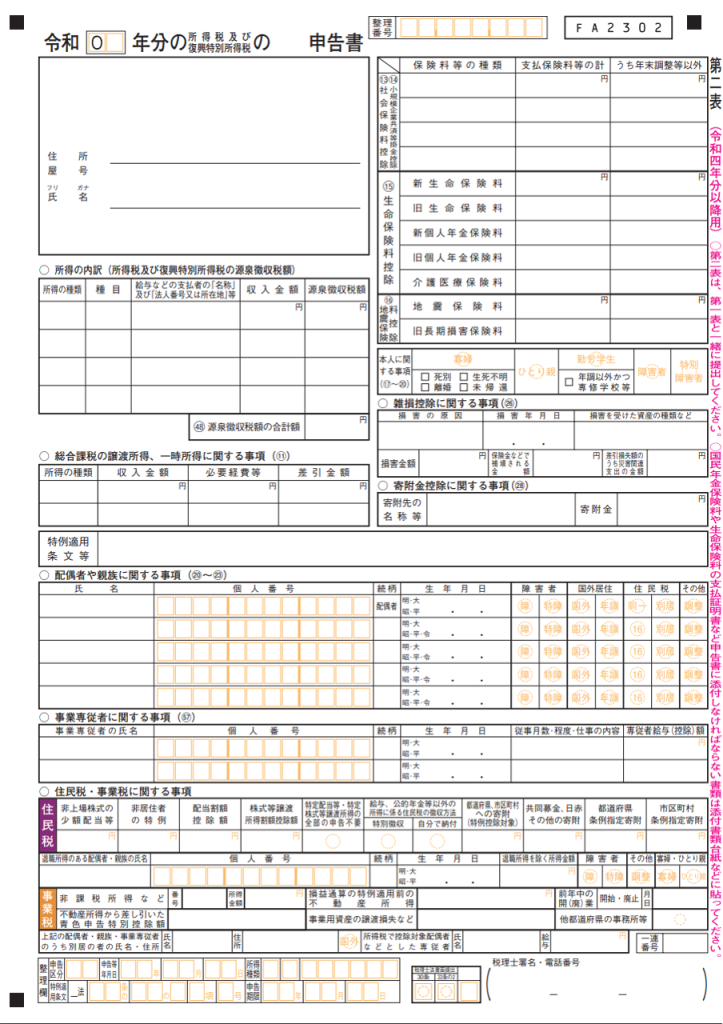

確定申告書の第二表の書き方

所得の内訳(所得税及び復興特別所得税の源泉徴収税額)

所得の内訳の項目には、源泉徴収を受けた所得の種類や収入金額、源泉徴収税額などを記入します。会社からの収入は源泉徴収票を、事業で発生した収入は支払調書や請求書などの書類でその金額を確認できます。

社会保険料控除・生命保険料控除など

第二表の右上の欄には、社会保険料控除・小規模企業共済等掛金控除・生命保険料控除などの金額を記入します。「支払保険料等の計」の欄には支払った金額の合計を、その右の「うち年末調整等以外」には年末調整を受けていない金額を記入しましょう。

雑所得の確定申告の方法

青色申告をできるのは不動産所得・事業所得・山林所得のある人であるため、雑所得のある人は白色申告で確定申告を行う必要があります。

「所得税の青色申告承認申請書」を提出しなければ自動的に白色申告となるため、そのような届出は不要です。白色申告の確定申告では、業務に関連する収入や支出をまとめた収支内訳書を作成して提出します。

参照:No.2070 青色申告制度|国税庁

関連リンク:雑所得とは一体なに?計算方法や税率について徹底解説

確定申告の準備と流れ

必要な書類や情報を準備する

作業を円滑に進めるために、確定申告に使う書類や情報が揃っているかどうかあらかじめ確認しましょう。用意しておきたいものは、以下の通りです。

・源泉徴収票

・控除証明書

・業務に関する収入や支出がわかるもの(請求書・レシートなど)

・銀行口座の情報がわかるもの(通帳など)

・本人確認書類(マイナンバーカードなど)

書類を作成する

確定申告書や、青色申告決算書・収支内訳書などの添付書類を作成します。必要な書類は税務署や国税庁のホームページで入手できるほか、会計ソフトや確定申告書等作成コーナーから出力することも可能です。

書類を提出する

必要な書類を作成できたら、税務署に提出します。提出方法は以下の通りです。

・税務署の窓口に持参する

・郵送する

・時間外収受箱に投函する

・e-Taxで送信する

スマートフォンからでも確定申告が可能

確定申告はスマートフォンでも簡単にできるようになりました。マイナポータルアプリをインストールすることで確定申告書の作成がスマートフォンでもできます。e-Taxはブラウザ上でも利用することが可能です。スマートフォンを使用するとカメラでマイナンバーカードを読み取れるため、ICカードリーダライタがない場合でも手続きができます。副業の収入や必要経費の書類は別途作成が必要ですが、スマートフォンを使うと手軽にどこからでも確定申告が可能です。

参照元:【確定申告書等作成コーナー】-作成コーナートップ

スマホとマイナンバーカードでe-Tax!|令和4年分 確定申告特集(本番編)

所得税を納める・還付金が入金される

申告後、所得税を納める必要がある人は所得税を納付します。

所得税の還付がある人は、確定申告書の提出から1ヶ月半程度で指定した口座に入金されます。e-Taxで提出した人に関しては、3週間と早めに入金されることが一般的です。

関連リンク:確定申告に必要な書類とは?ケース別に準備する書類を分かりやすく解説!

無申告の場合のペナルティ

1年間で発生した所得は、翌年の2月16日〜3月15日に確定申告することが求められます。確定申告書を遅れて提出したり、申告自体を忘れてしまったりすれば、無申告加算税や延滞税といった税金がペナルティとして課されます。

なお、期限から1ヶ月以内に自主的に申告して、かつ期限内に申告する意思があったと認められるなどの条件に該当した場合には、無申告加算税は不要と判断されるケースもあります。

参照:No.2024 確定申告を忘れたとき|国税庁

長期保管が必要な領収書を楽に管理

請求書などの書類は、確定申告を終えた後も法律で定められた期間保存する必要があります。例えば、事業所得のある人が白色申告をする場合、書類や帳簿を5年間保管しなくてはいけません。

請求書や領収書の書類は、経理業務を効率化するプラットフォームである「INVOY」で保管することをおすすめします。書類の発行はもちろん、取引先から受け取った書類をデータ化して保存することも可能です。

以下のボタンから、ぜひINVOYを無料でご利用ください。

▼無料会員登録はこちら

まとめ

会社員の方が副業をする場合、副業による収入が20万円以上などの条件に該当すると、確定申告をする必要があります。

確定申告をする際は、副業に関する請求書や領収書・レシートなどの書類を適切に保管し、余裕を持って作業を行いましょう。また、事業所得や雑所得、青色申告や白色申告など、副業の状況に応じた対応を行うことも大切です。

法人の税金滞納と差し押さえ:代表者が知るべきリスクと解決策

法人を経営していると、資金繰りの悪化などさまざまな要因から税金の納付が困難になることがあります。しか…