試算表は決算業務や経理業務において重要な書類ですが、日常的な仕訳の際に見ることはなく、どのような書類かよくわかっていないという方も多いのではないでしょうか。本記事では、試算表の見方や作り方、種類などについて、わかりやすく簡単に解説します。

目次

試算表とは何か

試算表とは「仕訳や転記にミスがないかを確かめるために使う表」であり、以下の3種類があります。

・合計試算表

・残高試算表

・合計残高試算表

一般的には、月末や期末など決められた時期にこれらの表を作成します。試算表は「借方」「貸方」の2つの項目に分かれ、記載された金額が一致することで経理業務に間違いがないことをチェックできる仕組みです。

試算表はなぜ必要?メリットは?

試算表の必要性やメリットを3つのポイントから解説します。

ミスを発見できる

試算表に記載された借方と貸方の金額は一致するため、一致しない場合は帳簿の記入にミスがあるとわかります。また、各勘定科目の残高に不審な点がありミスを発見できることもあります。

試算表を月次で作成していれば、早い段階でミスを発見できるメリットがあります。決算の時期になってミスを発見して慌てて修正するよりも、効率的な方法と言えるでしょう。

経営状況を把握できる

試算表は、保有している資産や売上高・各種経費などの金額が反映されるため、作成することによって企業の経営状況を把握できます。

定期的に作成していれば、経営状況の変化にいち早く気づくことができます。月ごとのお金の動きをチェックしたり、今年度の売上の累計額を確認したりすることも可能です。このような点から、試算表は経営判断においても役立ちます。

融資を受ける際に使える

銀行などの金融機関から融資を受ける場合には、企業の経営状況を開示する必要があります。 融資の申請には、より重要な位置付けの書類である決算書を提出しますが、現在の経営状況を表している書類として試算表を提出することもあります。試算表をあわせて提出することで信頼性が増し、融資を受けるための交渉がしやすくなるでしょう。

試算表を使用する場面

作成した試算表を使用する場面を3つ紹介します。

決算書の作成

試算表は、事業を営む上で発生した取引をまとめたものであるため、1年分の試算表から決算書を作成することができます。

経営戦略の立案

経営者層が試算表を確認することにより経営状況を把握し、経営戦略の立案に役立てます。

銀行からの融資

銀行からの融資を申し込む場合に、決算書とあわせて試算表の提出を求められます。

試算表を作成する時期は?

試算表の作成は企業の方針に任せられており、月ごとや週ごとなど、各企業の都合に応じて作成されます。また、中小企業の場合は年に1回、決算前だけ試算表を作成するというケースもあります。

試算表は経理業務や経営にとって重要な書類であることから、一般的にはこまめに作成することが望ましいと考えられています。経営に力を入れたいという思いが強い経営者の場合、日ごとに作成を求めるケースもあるほどです。

また、試算表は作成するタイミングによって「日計表」「週計表」「月計表・月次試算表」などと呼ばれることもあります。

試算表の種類は3つ

試算表の3つの種類について、意味や違いを解説します。

①合計試算表

合計試算表とは、総勘定元帳から各勘定科目ごとの合計金額をまとめた表です。合計試算表を作成することにより、一定期間のうちに動きのあった取引の合計額が把握できます。転記ミスがないかどうかの確認に使うことも可能です。

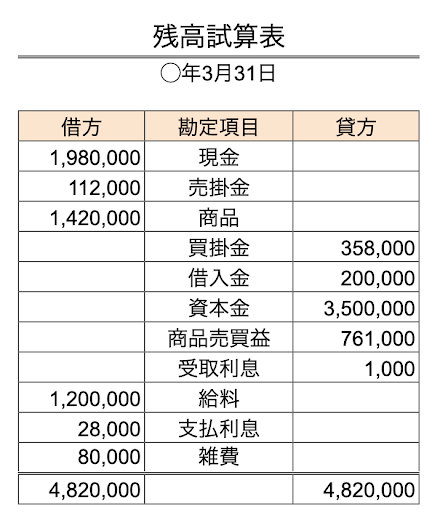

②残高試算表

残高試算表は、各勘定科目ごとに借方と貸方の差額を計算してまとめた表です。借方・貸方のうち、大きい方から小さい方の金額を引くことで残高を計算します。残高試算表は勘定科目ごとの残高を確認するほか、貸借対照表と損益計算書の作成時の参考として使うこともできます。

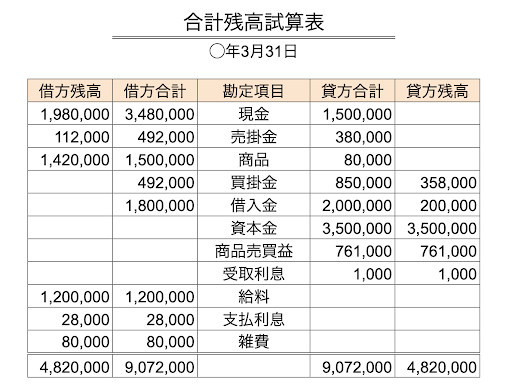

③合計残高試算表

合計残高試算表は、合計試算表と残高試算表をあわせた表です。合計残高試算表を見ることで、各勘定科目の合計額と残高をまとめてチェックできます。 2つの表をあわせているため大きな表になってしまいますが、それぞれの表のメリットを生かしたものが作成できます。

決算整理前残高試算表と決算整理後残高試算表について

残高試算表を、作成する時期によって「決算整理前残高試算表」と「決算整理後残高試算表」に分けて考えることもできます。

期中の取引が終わった後、企業の財政状況を正確に帳簿に反映するための処理を決算仕訳と呼びますが、決算整理前残高試算表は決算整理前に作成される試算表です。それに対して、決算整理後に作成される残高試算表を決算整理後残高試算表と呼びます。

書類名が長いため、残高試算表を表す「TB(trial balance)」を使って表すこともあります。その場合、決算整理前残高試算表は「前TB(ぜんTB)」、決算整理後残高試算表は「後TB(ごTB)」と言います。

試算表の見方について

日頃から各種類を見る習慣がないと、どのようなポイントから見ればいいのかよくわからないと感じる方もいるでしょう。本項では、試算表の見方を2つのポイントに分けて解説します。

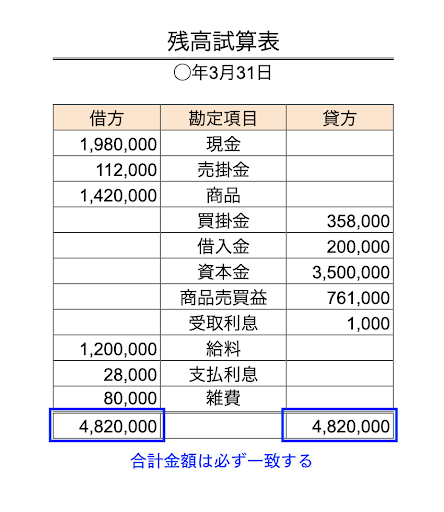

1.借方・貸方の合計額と残高は必ず一致する

試算表の見方を、合計試算表・残高試算表・合計残高試算表の書類別に解説します。

合計試算表

合計試算表は、中央に勘定科目、左側に借方の合計額、右側に貸方の合計額が記載されています。 例えば、現金の借方に「3,000,000」と記載があれば、期間中に現金で合計300万円分の入金があったことを示します。

合計試算表の一番下には、借方合計と貸方合計が記載されます。合計額が一致することにより、総勘定元帳への転記が正しく行われたのかチェックすることが可能です。

残高試算表

残高試算表も合計試算表と同じく、勘定科目と借方・貸方の欄に分けられます。例えば現金の借方に「2,000,000」と記載があれば、期末などの時点で現金として200万円を保有していることがわかります。

右側の貸方に記載するのは、買掛金や借入金など、負債に該当する勘定科目です。借入金の欄に「500,000」と記載があれば、金融機関などから50万円の借入をしていることを表します。

また、借方合計と貸方合計は必ず一致します。

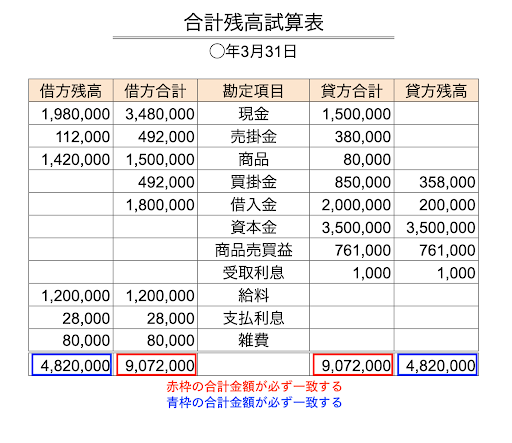

合計残高試算表

合計残高試算表は外側に残高試算表を、内側に合計試算表を記載した表です。2つの書類をまとめたものであるため、残高同士、合計同士は借方・貸方の合計額が必ず一致します。

2.各勘定科目の数値を確認する

試算表の作成後は、各勘定科目の数値を確認します。極端な金額になっている箇所がないかチェックしてみましょう。例えば、売掛金の残高だけ極端に大きければ、入金漏れや計上のしすぎなどの可能性があります。また、商品の残高が大きければ過剰在庫であり、需要の予測や入荷タイミングなど、改善する余地があることがわかるでしょう。

また、企業の財政状態を把握するためには、資産と負債のバランスも確認する必要があります。現金や預金・売掛金などの資産に対して、借入金や買掛金などの負債があまりにも大きい場合は、今後の支障をきたす可能性があります。経営方法を見直し、対策を検討しましょう。

試算表と貸借対照表・損益計算書・総勘定元帳の違い

貸借対照表とは

貸借対照表とは、決算日などの時点における企業の財政状況や残高を表す書類です。貸借対照表に記載する項目は、以下のように分類できます。

・資産:現金や預金、売掛金など

・負債:借入金や未払金、買掛金など

・純資産:資本金など

試算表には全ての勘定科目の合計や残高を記載しますが、貸借対照表は財政状況を表す書類であるため、財政状況に関する勘定科目の残高のみを記載する特徴があります。

損益計算書とは

損益計算書は、1年間など特定の期間における経営成績を表す書類です。損益計算書は、収益と費用に該当する勘定科目を記載します。代表的な勘定科目の例は、以下の通りです。

・収益:売上、雑収入、受取利息など

・費用:仕入や各種経費(給与、消耗品費など)

貸借対照表と同じく、損益計算書にも全ての勘定科目を記載せず、収益と費用に該当する勘定科目のみを記載します。

関連リンク:損益計算書(PL)とは?見方と利益5つのチェックポイントを解説

総勘定元帳とは

総勘定元帳は、会計業務のための主要簿の1つで、法律によって作成・保管が義務付けられているものです。この帳簿には、全ての取引について勘定科目ごとに記載されており、日付順に会社の取引を記録する「仕訳帳」から転記して作成します。

関連リンク:総勘定元帳とは?メリットや記載項目、書き方、保存期間などを徹底解説

試算表の作り方

一般的に、試算表は下記の手順で作成します。

1.総勘定元帳の各取引を合計して、合計試算表を作成する

2.総勘定元帳の各取引の残高を転記して、残高試算表を作成する

3.合計試算表と残高試算表をまとめて、合計残高試算表を作成する

作成後は借方と貸方の合計額を確認し、正しく作成できたかどうか確認しましょう。

また、会計ソフトを導入していれば、これまで入力した取引から自動で試算表を作成することも可能です。各会計ソフトのホームページなどを参考に、試算表の機能を利用してみましょう。

試算表の計算が合わないときの原因

試算表が合わないときは、一般的に以下の5つの原因が考えられます。

入力ミス

数字の記入ミス、勘定科目の入力ミス、二重記入、記入漏れなどがあるかもしれません。領収書や請求書をよく確認し、照らし合わせながら入力ミスがないか確認します。

足し算・引き算の計算ミス

借方や貸方の合計が間違っていませんか?これらを再計算して問題がないか確認しましょう。

転記ミス

総勘定元帳には、仕訳帳の内容を転記することとなります。この転記が間違ったり、漏れたりすることで試算表が合わなくなることもあります。

勘定科目の誤り

勘定科目の分類を誤って記載しているかもしれません。費用が資産として記録されているなど、分類された内容に誤りがないか再確認しましょう。

調整仕訳が行われていない

調整仕訳とは、期末に必要になる前払費用の調整や未払費用の計上、減価償却費の計上などを指します。これらが抜けてしまっていないか確認しましょう。

経理業務の効率化ならINVOY

試算表の作成には、日常の取引が正しく処理されていることが大切です。経理業務が適切に行われていないと、試算表に不審な数値が現れたり、現実とかけ離れた表になってしまったりすることも珍しくありません。

経理業務を適切に行うために使えるのが、弊社のサービス「INVOY」です。INVOYは請求書や領収書などを無料で発行・管理できる機能を備えていますので、この機会にぜひ利用をご検討ください。〈INVOY無料登録〉

まとめ

試算表は種類が多く、見るべき項目も多いことから、見づらくてよくわからないという印象を持つ方も多いかもしれません。しかし、一度試算表の意味について学んで見方に慣れてしまえば、次第に簡単に扱えるようになるでしょう。

試算表を作成すれば、経理業務の適正化や経営判断などに役立ちます。 これを機に、自社の試算表を定期的に確認する習慣をつけてみてはいかがでしょうか。

ファクタリング 土日でも即日資金調達は可能?仕組み・着金時間…

「急な支払いが土日に重なってしまい、月曜まで資金が足りない」。そんなとき、保有する売掛金を早期に資金…