予実管理とは、予算と実績を比較して分析することで、企業の経営状況を把握する手法です。本記事では、予実管理の意味やポイントなどについてわかりやすく解説します。予実管理のやり方についても実際の流れに沿って紹介しますので、ぜひ最後までご覧ください。

目次

予実管理とは何か?

予実管理とは、予算と実績を掛けあわせて生まれた言葉です。収入や支出の予測・目標である「予算」と、実際の金額である「実績」を比較して分析することにより、企業の経営状況を把握します。具体的には、あらかじめ設定した費用や売上の目標金額と、実際の金額を比較することで、目標の達成度合いや課題、 次の施策の検討が可能です。なお、予実管理は「予算実績管理」と呼ぶこともあります。

予実管理はどの部署が担当するのか

予実管理は、経理部が行うケースが多いようです。特に決まりはありませんが、予実管理のために予算と実績の数値を出すという作業が必要となるため、日々の売り上げや支出の記録を担う経理部が適任と考えられます。

予実管理の目的や必要性

予実管理を行うことは、自社の経営状況を客観的に把握することに繋がります。「今期は利益が少なくなりそうだ」といった漠然とした把握ではなく、何が原因で、どのくらいの利益になりそうなのか、具体的に捉えられるようになるでしょう。

また、予実管理は月次、週次など決められた周期で行うことが一般的です。売上や、売上を上げるためにかかった費用を定期的に把握することで、経営状況の変化をいち早く捉え、意思決定に生かす意味合いがあります。

予実管理と予算管理との違い

予実管理は、予算管理と同じ意味で扱われることも珍しくありませんが、厳密に言えば違います。

予算管理は、一般的には企業が立てる年次ごとの予算計画のことを指します。予算計画は、過去の売上や市場の動向等を鑑みながら行われますが、実際にその計画と実績がどうだったのか比較・分析するために予実管理が用いられます。

予実管理を行う手順

予実管理の手順を、実際の流れに基づいた3つのステップで解説します。

①予算目標を設定する

まずは、過去の予算や売上などを参考に全体的な予算の目標を立てます。経営陣から見て、どの程度の売上や費用金額に着地したいかを検討します。

②予算額を設定する

次に、実際の金額を設定しましょう。事前に立てた予算目標を元に、各部門ごとに必要な予算や、繁忙期・閑散期に応じた予算などを加味して調整します。

③月ごとに比較分析する

予算額を設定後は、予算と実績のチェックを月ごとに行います。「今月は売上目標が100万円であったが、130万円の実績が出た」などと把握することで、予算と実績の差を分析します。目標と結果が大きく異なる場合は、対応策を考えましょう。

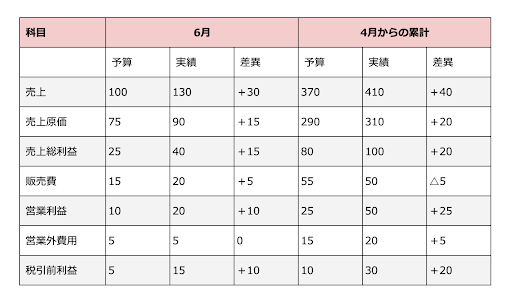

予実管理表とは?

予実管理表は、各部門ごとに売上高や各費用の目標額と実績をまとめた表です。予実管理システムへの入力後、予実管理表を出力することができます。また、企業や部門によってはエクセルを使って作成することもあります。

作成した予実管理表は、経営会議や取締役会などで確認して今後の方針を話し合います。また、上場企業は予実管理を行うことが求められることから、上場企業や上場を目指す企業は予実管理表を作成する必要があります。

予実管理を行う際のポイント

予実管理を行う際に押さえておきたいポイントを、4つの観点から解説します。

適切な予算に設定する

予算は、適切な難易度のものを設定することが大切です。達成不可能なものや、難易度の高すぎるものを設定しては、従業員の士気が下がってしまうでしょう。また、低すぎる売上目標を設定するのも逆効果です。適切な難易度の予算を設定し、達成に向けて実行することで、企業全体のモチベーションを保ちましょう。

予算の設定を明確にする

予実管理はどの項目で差異が発生しているのかをチェックするものであり、予実管理表のフォーマットの作成時にはその点を意識する必要があります。予算を明確に管理できるよう、部門別や商品別など、比較分析の行いやすいように項目を設定しましょう。企業の収入や支出の状態を把握する「損益計算書」と同じような基準に基づいて作成することが一般的です。

定期的に分析・改善をする

予実管理は、経営状態をできるだけリアルタイムに把握するため、月次もしくは週次など、定期的にチェックします。課題を早急に発見することで、分析や改善に生かしましょう。

PDCAサイクルを回す

予算と実績の差を小さく納めるためには、PDCAサイクルを回すことが大切です。予実管理表を定期的にチェックして次のアクションプランに生かすことで、予算設定の精度を高めていきます。

KPIを設定する

KPIは、「目標達成に向けた各プロセスの具体的な行動指標」のことを指します。部門ごとにKPIを設定しておくと、社員一人ひとりが目標達成のために何をすれば良いのか、どのくらいの成果をあげれば良いのか自覚することができます。

予実管理がの失敗例~原因と対策~

予実管理は、方法を間違えてしまうと期待していた効果を十分に得られず、失敗してしまうこともあります。よくある失敗例を参考にして、同じ失敗をしないように注意しましょう。

本来の目的を見失う

予実管理の本来の目的は、現状の把握と経営改善のための対策です。予実管理で明らかになる、予算と実績の比較による差異にばかり気を取られてしまうと、本来の目的から外れてしまうこととなります。いつのまにか、予算と実績の差異を調べるために予実管理を行っているということがないように、目的を意識して行いましょう。

数字だけを追いかけすぎる

予算目標に向けた取り組みは、社員のモチベーションにもつながりますが、目標達成のために無理をしすぎるのはよくありません。予算と実績に差異が生じることも十分にあり得ると認識し、設定した予算が本当に現実的なものかも含めて検討する必要があるでしょう。予算にこだわりすぎると、社員が疲弊したり、実績の誤魔化しにつながるリスクがあります。

システムに正確な情報が入力されない

予実管理の方法をアナログからシステムの導入に切り替えた場合、その方法が十分に社員に浸透せず正確なデータが入力されないという失敗例もあります。テスト稼働や研修に時間をかけ、予実管理に正しいデータが反映されるように準備しておく必要があります。

予実管理表の作成方法

予実管理表の作成方法を、エクセルとツールの2種類に分けて解説します。

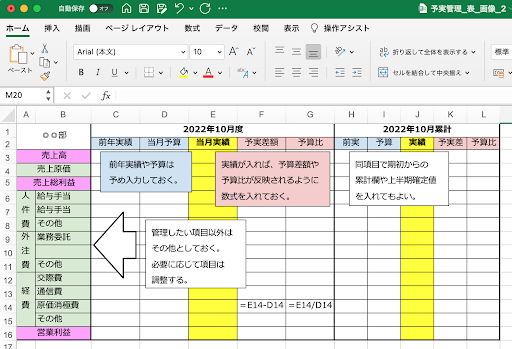

エクセルを活用する

エクセルを活用した予実管理表は、一から作成する方法のほか、既存のテンプレートなどを利用する方法があります。自社の状況にあわせて予実管理表を調整しやすい点がメリットと言えるでしょう。

予実管理表は、部門ごとにシートを作成し、管理したい項目を追加していきます。月ごとに予実管理を行う場合、前月比や累計額などの情報もひと目で把握できるよう、1つの画面もしくは紙に収まるようなサイズにすることがポイントです。

一般の経理業務と同じく「給与手当」「通信費」などの勘定科目を使いますが、管理したい項目以外は「その他」としても構いません。また、予実管理表の作成時は、担当者の変更や運用方法の見直しなどに備え、マニュアルやメモを残しておくことをおすすめします。

エクセルで作成する場合、さまざまな項目を追加した結果、複雑で壮大な表になってしまいがちです。報告用に簡易的なシートを作成したり、不要な項目がないか適宜見直したりすることで、管理のしやすい状態を維持しましょう。

ツールを活用する

規模の大きな企業の場合、予実管理を行うツールやシステムを導入することが一般的です。

・予実管理システム:予実管理をメインとしたシステム

・予算管理システム:予実管理に加え、データ分析や業績予想などの機能があるシステム

・営業支援ツール(SFA):顧客情報や営業活動の管理がメインのシステム

・会計ソフト:会計業務を行うためのソフト

予実管理に特化した予実管理システムをはじめ、他のビジネスツールなどにも予実管理の機能が備わっていることがあります。営業支援ツールや会計ソフトにも搭載されていることがあるため、すでに使っているものがあれば機能を確認してみるといいでしょう。

予実管理をツールで行うことで、手作業による入力ミスを防ぎ、効率的に作業を行うことができます。クラウド上で他部門の従業員と共有したり、他のシステムから自動で情報を取り込んだりといった機能を備えているものもあるため、便利に活用できるでしょう。

ツールによっては月額料金がかかるため、費用対効果が出るかどうかという視点を持つことも大切です。また、サービス終了のリスクが存在することにも覚えておく必要があります。

経理業務の効率化ならINVOY

予実管理を行うためには、日頃から経理業務を適切に行うことが欠かせません。売上や費用を把握しているからこそ、スムーズに予実管理表を作成できます。

経理業務を効率化するのが、弊社のサービス「INVOY」です。INVOYは請求書や領収書などを無料で発行・管理できる機能を備えていますので、この機会にぜひ利用をご検討ください。〈 INVOYの無料登録 〉

まとめ

予実管理を行う上で大切なのは、継続して運用し、予算と実績の差についての分析を進めることです。表を作成することにとどまらず、各数値を細かく洗い出し、予想と乖離した原因を突き詰めて考えます。

予実管理を行うことは、企業が目標を達成する上での強みになります。適切な予実管理を行うことで、よりよい経営判断を行いましょう。

ファクタリング 土日でも即日資金調達は可能?仕組み・着金時間…

「急な支払いが土日に重なってしまい、月曜まで資金が足りない」。そんなとき、保有する売掛金を早期に資金…