個人事業主という働き方でも、配偶者の扶養に入ることは可能です。本記事では、個人事業主が扶養に入る場合の所得税法上と社会保険におけるメリットと扶養に入るための要件、控除額などについて詳しく解説します。

目次

個人事業主でも扶養に入ることはできる!

個人事業主でも、条件を満たすことで家族の扶養に入ることができます。具体的には、所得税法上で配偶者すなわち納税者が配偶者控除または配偶者特別控除を受けられることや、社会保険において配偶者の被扶養者になることを指します。つまり、個人事業主が配偶者の扶養に入ると、配偶者の税金の軽減や社会保険の適用が受けられるということです。

扶養に入っている状態で、開業することは問題ありません。配偶者の扶養については、雇用形態に制限はなく、個人事業主として開業していても可能です。ただし、配偶者の扶養者になるには、所得税法および社会保険において所得上限などの要件を満たす必要があります。

個人事業主として開業し、税務署に「青色申告承認申請書」を提出し、青色申告者として認められても、所得などの条件を満たしている場合、配偶者の扶養に入ることができるのです。また、青色申告者は被扶養者でも「青色申告特別控除」を受けることが可能です。

関連リンク:

個人事業主とは?フリーランスや自営業との違いやメリット・デメリットも解説!

【2022】青色申告って何?白色との違いや節税メリット、申請方法をわかりやすく解説!

個人事業主が扶養に入るメリット【ケース別】

配偶者の扶養に入る場合、子が親の扶養に入る場合、親が子の扶養に入る場合の3つのケース別のメリットを見ていきましょう。

配偶者の扶養に入る場合のメリット

配偶者の扶養に入るメリットは、主に以下の2点です。

- 税金の軽減

配偶者の所得税や住民税の負担が減ります。また、被扶養者の所得税と住民税の負担がなくなります。 - 健康保険や年金の負担軽減

配偶者の被扶養者になることで、健康保険料や年金保険料の負担が減ります。

なお、主婦であっても主夫であっても、違いは特にありません。ただし、配偶者控除を受けるためには、個人事業主(扶養親族)と配偶者のどちらも、年間の所得合計額が制限されています。

所得税

主婦が夫の扶養に入るメリットは、夫の所得税の計算時に「配偶者控除」が適用になることです。この控除により、所得税の負担が軽減されます。ただし、配偶者控除は、妻の年間所得が48万円以下であり、夫の所得合計が1,000万円以下であることが条件です。もし妻の年間所得が48万円を超えていても、133万円以下の範囲であれば、所得額に応じて「配偶者特別控除」が適用されます。

なお、ここでは主婦が夫の扶養に入るという観点で説明しましたが、配偶者控除や配偶者特別控除について、性別による制限はありません。つまり、主夫が妻の扶養に入る場合でも、妻の所得が1,000万円を超えない場合、配偶者控除や配偶者特別控除の適用が可能です。

社会保険

扶養に入ることで、税金面だけでなく健康保険や年金といった社会保険の面でもメリットがあります。

健康保険においては、配偶者の健康保険に加入できるため、被扶養者は追加の費用を負担することなく、保険の給付を受けることができます。

また、被扶養者として認定されると、第3号被保険者に該当するため、国民年金の保険料の納税義務がなくなります。国民年金の保険料は毎年度見直されますが、2023年度の月額保険料は16,520円です。この高額な保険料支払いが免除されることは大きいのではないでしょうか。ただし、社会保険の扶養に入るためには特定の要件を満たしている必要があります。これらの要件については、後で詳しく説明します。

子が親の扶養に入る場合のメリット

親が子どもを扶養に入れると、所得税や住民税の申告時、もしくは年末調整時に扶養控除の金額が親に適用されます。これにより、親の所得税や住民税の税額が軽減される仕組みです。扶養控除の金額は、1人の対象親族につき通常は38万円(住民税は33万円)ですが、子どもが19歳以上23歳未満の場合は、その額が63万円(住民税は45万円)に拡大されます。

ただし、子どもが被扶養者として認められるには、子供の年間収入が130万円未満であることが条件となります。もし子供の収入がアルバイトなどによって130万円を超えてしまう場合は、その子供を扶養から外す必要があります。

親が子の扶養に入る場合のメリット

では、親が子の扶養に入る場合はどうでしょうか?扶養控除は、親が子供の扶養に入る場合にも適用されます。基本的な控除額は38万円(※住民税は33万円)です。ただし、対象年度の12月31日時点で親が70歳以上で、同居している場合は、58万円(※住民税は45万円)の扶養控除が適用されます。同居していない場合は、48万円(※住民税は38万円)の扶養控除が受けられます。これにより、子どもは所得税や住民税の負担を軽減することができます。

個人事業主が扶養に入るための要件

配偶者の扶養に入るための一定の要件を、所得税法上と社会保険それぞれについて解説します。

所得税法上の扶養

納税者である配偶者が配偶者控除を受けるには、個人事業主が以下の4つの条件を満たし、さらに配偶者の年間の所得額が1,000万円以下であることが必要です。

配偶者控除の対象になるための扶養親族の要件は、以下のとおりです。

・民法上の配偶者である(※内縁関係の場合は対象外)。

・納税年の12月31日時点で、納税者と生計を一にしている。

・納税年の合計所得金額が48万円(基礎控除額)以下である。ただし、給与所得のみの場合は103万円以下である。

・青色申告者の事業専従者として給与が支払われていない、もしくは白色申告者の事業専従者ではない。

給与所得のみの場合、年収が103万円以下になる理由は、給与所得控除が適用されるためです。具体的には、103万円から給与所得控除額(55万円)を引いた額が48万円となり、これが基礎控除額となります。このため、「年収103万円の壁」が存在します。

ただし個人事業主は給与所得控除が適用されません。そのため、個人事業主は「103万円の壁」の対象にはなりません。配偶者控除の対象となるには、年間の所得合計額48万円以下が条件です。

出典:No.1191 配偶者控除|国税庁

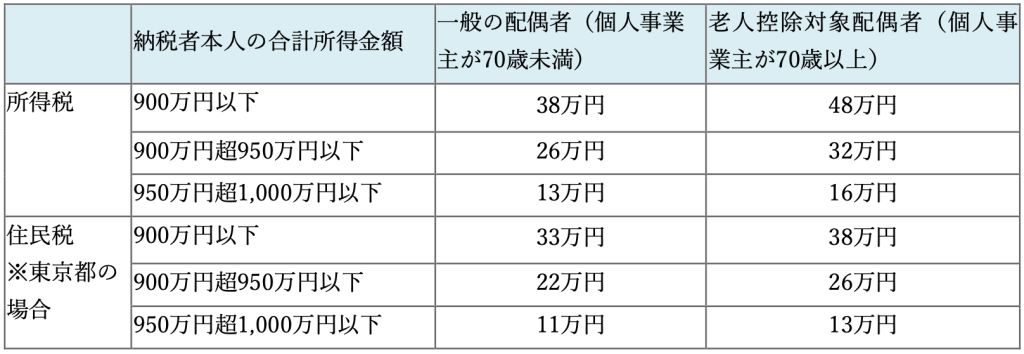

所得税や住民税の配偶者控除の控除額

所得税と住民税の配偶者控除額は以下の表を参照ください。

配偶者控除が適用にならない方でも、以下の要件を満たせば、配偶者特別控除を受けることが可能です。

1.納税者の合計所得金額:1,000万円以下

2.配偶者の合計所得金額:48万円超~133万円以下(※平成30年分から令和元年分までは、38万円を超え~123万円以下、※平成29年分までは、38万円を超え~76万円未満)

配偶者特別控除額は最高で38万円です。ただし、納税者本人と配偶者の合計所得金額に応じて異なることに注意してください。

出典:No.1191 配偶者控除|国税庁

No.1195 配偶者特別控除|国税庁

個人住民税 | 税金の種類 | 東京都主税局

関連リンク:所得控除とは?給与所得控除との違いや種類、計算方法をわかりやすく解説

社会保険の扶養

個人事業主が社会保険における被扶養者となるための要件は、配偶者(被保険者)が加入する健康保険により異なります。以下では「全国健康保険協会」の協会けんぽにおける要件について解説します。

1.被扶養者の年間収入が130万円未満(※60歳以上、または障害者は180万円未満)であり、さらに、以下の収入要件が求められます。

・配偶者と同一世帯:年間収入が配偶者の年間収入の半分未満(※2)

・配偶者と同一世帯ではない:年間収入が配偶者からの仕送り額未満

被扶養者の年間収入とは、被扶養者と認定された日以降に見込まれる年間の収入の総額を指します。具体的には、雇用保険の失業等給付や公的年金、さらに健康保険の傷病手当金や出産手当金なども含まれます。

なお、個人事業主の収入が、配偶者(被保険者)の収入の半分以上であっても、配偶者の年間収入を超えない場合、かつ配偶者がその世帯の主要な生計を支えていると認められる場合、被扶養者とみなされることがあります。

出典:被扶養者とは? | こんな時に健保 | 全国健康保険協会

扶養に入っていても開業は可能?

扶養されていても開業は可能です。扶養に入ることは、特定の範囲内で働くことを意味します。扶養の条件に「起業してはいけない」という制約はなく、扶養と起業は無関係です。したがって、事業を始める際に扶養内であっても、特別な申請を行う必要はありません。開業届を開業後1ヶ月以内に提出すれば、所得税法上の問題はありません。ただし、法人として起業する場合には、通常は社会保険への加入が義務付けられるため、扶養に入れなくなる可能性があることに留意してください。

関連リンク:開業届って何?書き方や提出方法、メリット・デメリットまで解説

個人事業主が扶養に入る際のポイントや注意点

配偶者の扶養に入る際の主なポイント・注意点は以下の3つです。

ポイント①103万円・150万円の壁を考慮しなくてよい

給与所得者は、給与所得控除があるため、所得税法上の扶養に入るには、配偶者控除対象内の103万円以内の収入に収める必要があります。

配偶者特別控除も同様に考えることができます。給与収入が150万円を超えた場合、配偶者特別控除の控除額が減り、201万円を超えると、控除額は0円になり、節税ができません。これがいわゆる「150万円の壁」です。給与所得者が配偶者控除や配偶者特別控除の対象となるには、103万円と150万円という収入の壁を意識する必要があります。

一方、個人事業主の収入は給与所得ではないため、103万円と150万円の壁を意識しなくてもよいわけです。収入要件において、基礎控除額48万円以下であれば「配偶者控除」、48万円を超え、133万円以下の範囲の場合は配偶者特別控除が適用されます。

ポイント②130万円未満かどうか

個人事業主が配偶者の扶養に入る際に注意する点として、いわゆる「130万円の壁」があります。社会保険の被扶養者要件において、配偶者の年間収入に制限はありませんが、個人事業主の収入が130万円未満であることが求められます。つまり、個人事業主の場合、事業収入から必要経費を差し引いた金額(収入-必要経費)が130万円未満であることが必要です。これが「130万円の壁」と呼ばれるもので、個人事業主の年間収入が130万円を超えると、社会保険の被扶養者として認められなくなります。そのため、この「130万円の壁」を意識することが重要です。

ポイント③配偶者の扶養に入ることが得とは限らない

個人事業主が配偶者の扶養に入ることが、常にメリットがあるとは言えません。個人事業主が扶養に入る場合には、年間の収入や最終的な所得に注意を払う必要があります。特に社会保険は、扶養から外れると、自身で健康保険や公的年金を支払わなければならなくなるため、社会保険も考慮して計画することが必要です。

個人事業主自身の収入を抑えるべきか、扶養から外れて自身の収入を増やすべきかについては、控除額や国民年金保険料の額、さらに医療費の負担軽減などのメリットを考慮して検討しましょう。配偶者の社会保険の扶養から抜けるときは、配偶者の勤める会社に迅速に届け出る必要があります。扶養削除の手続きは会社で行います。

経理業務を楽にするならINVOY

クラウド請求管理サービスのINVOYでは、請求業務を無料で行うことが可能です。現在、5万を超える企業や個人事業主の方が利用しています。取引件数が多いと、請求書を発行するだけでも手間がかかりますが、INVOYならクラウド化により短時間にかつ効率的に行えます。口座の一括管理なども簡単です。Googleアカウントかメールアドレスで簡単に登録できますので、この機会に経理業務を楽にできるINVOYの利用を検討してみてはいかがでしょうか。

▼無料会員登録はこちら

まとめ

個人事業も条件を満たせば家族の扶養に入ることができます。ただし、扶養に入るための条件は、税法上と社会保険上では異なります。そのため、それぞれの条件を確認することが必要です。特に、税法上の所得要件と社会保険上の年収要件について注意が必要です。個人事業主が家族の扶養に入ることで税金の面でのメリットを受けられる場合もありますが、注意点もあります。自身にとって最適な選択肢を検討するためには、これらのメリットと注意点をよく理解し、自分の経済状況や家族のニーズと照らし合わせて判断することが重要です。

投資キャッシュフローとは?意味・見方・分析方法をわかりやすく…

「投資キャッシュフロー」という言葉を耳にしたことはあっても、その正確な意味や見方がよくわからないとい…