個人事業を開始する場合、税務署に「開業届」を提出しなければなりません。しかし、今まで会社勤めをしてきた方は開業届について疑問に思う点も多いのではないでしょうか。今回は開業届についてメリット・デメリットと共に詳しく解説しながら、提出方法や書き方などもご紹介します。

目次

開業届とは?

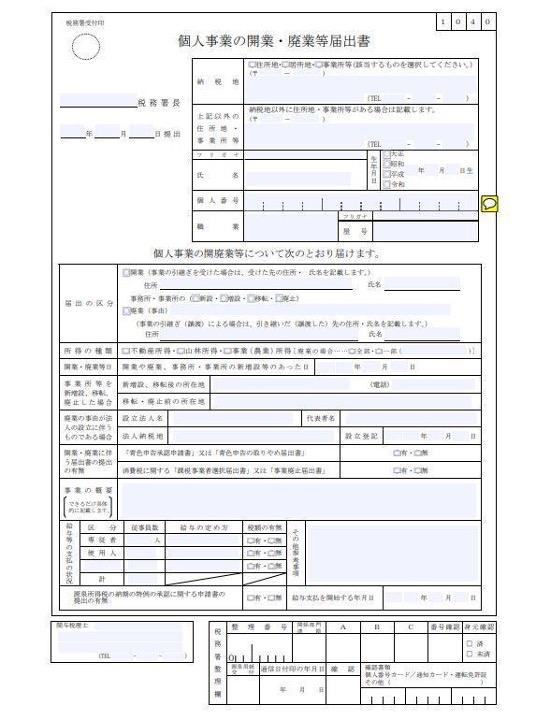

開業届は正式名称を「個人事業の開業・廃業等届出書」といい、個人事業を開始したことを税務署に報告する書類です。

個人事業主になると、1年間の所得や所得税などの金額は自分で計算のうえ確定申告をしなければなりません。開業届は単に個人事業の開始を報告するのではなく、「これからは個人事業主として税を納めていく」ことを税務署に知らせる目的があります。開業届の提出後は、税務署から確定申告に必要な情報が通知されると同時に、事業主が適切に申告と納税を済ませているかがチェックされます。

開業届の2種類

管轄の税務署宛に提出するもの

開業時、管轄の税務署に提出する書類が「個人事業の開業・廃業等届出書」です。一般的に開業届と呼ばれる書類は、これにあたります。

所得税法に基づき、不動産所得や山林所得が生じない事業を新たに開始した人はすべてこの書類を税務署に提出しなければなりません。

| “[手続対象者] 新たに事業所得、不動産所得又は山林所得を生ずべき事業の開始等をした方” 引用:[手続名]個人事業の開業届出・廃業届出等手続|国税庁 |

詳細は後述しますが、原則として事業開始から1ヵ月以内に、税務署の窓口または郵送で書類を提出するかe-Taxを利用した電子申請で届け出ます。

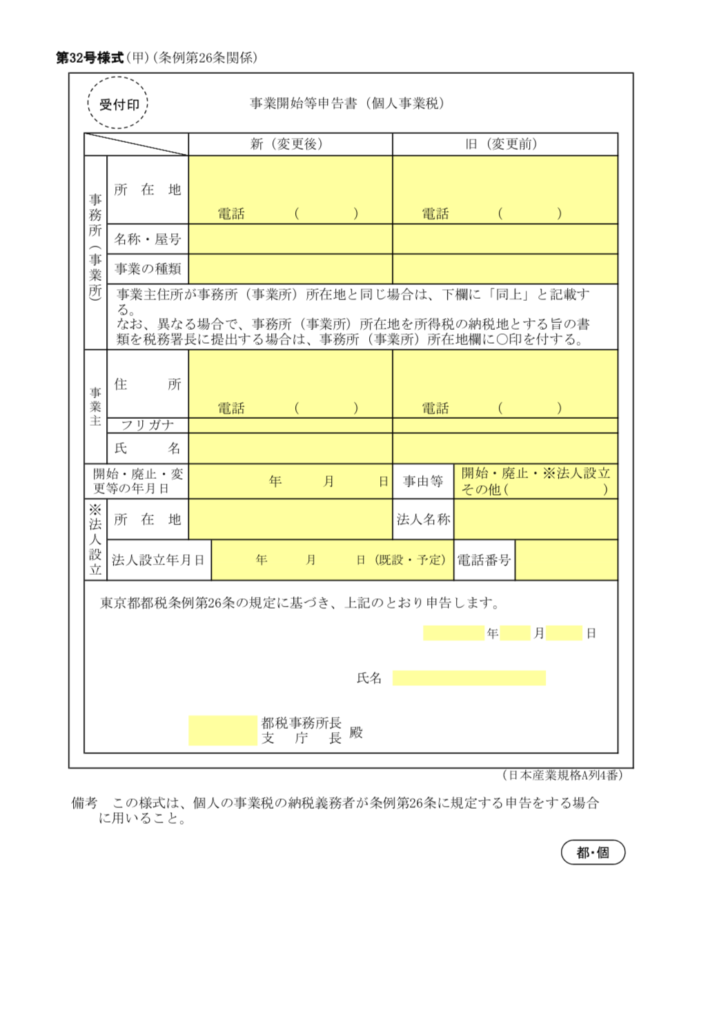

都道府県税事務所に提出するもの

個人事業主には所得税だけでなく、個人事業税という地方税も課税されます。そのため、個人事業を始めたら個人事業税を管理している都道府県税務署にも届け出ることになっています。届出の際、提出する書類が「個人事業開始申告書」です。

ただし、個人事業開始申告書は提出しなくても罰則を受けることはありません。また、個人事業税は所得税の確定申告を行っていれば申告・納税は不要です。そのため、「個人事業開始申告書」は提出しない個人事業主も多いのが現状です。

開業届に関するルール

入手方法

開業届には税務署所定のフォーマットがあるため、税務署に備えられた用紙または国税庁のWebサイトからダウンロード可能なPDFファイルを使いましょう。

国税庁PDF: 個人事業の開業・廃業等届出書(提出用・控用)

提出者

開業の届け出対象者は本人とされているため、事業主本人が税務署に開業届を提出する必要があります。その際、なりすましを防止するために本人確認が行われます。マイナンバーカードがあればマイナンバーカードを、なければマイナンバーを確認できる書類と本人確認書類を用意しましょう。

提出期限

開業届(個人事業の開業・廃業等届出書)は、事業を開始した日から1ヵ月以内に事業所を管轄する税務署に提出する必要があります。ただし、「事業を開始した日」について特に規定は設けられていないため、自分が事業を開始したと考える日がそれにあたります。

1ヵ月を過ぎてから開業届を提出しても罰則はありませんが、所得税法によって提出そのものは義務付けられているため期限内の提出が望ましいです。

| “居住者又は非居住者は、国内において新たに不動産所得、事業所得又は山林所得を生ずべき事業を開始し、又は当該事業に係る事務所、事業所その他これらに準ずるものを設け、若しくはこれらを移転し若しくは廃止した場合には、財務省令で定めるところにより、その旨その他必要な事項を記載した届出書を、その事実があつた日から一月以内に、税務署長に提出しなければならない。” 引用:所得税法 | e-Gov法令検索 所得税法(第229条) |

開業届を提出するメリット

青色申告承認申請書が提出できる

開業届を提出すれば、「青色申告承認申請書」の提出ができるようになります。この青色申告承認申請書を提出して承認を得ると、事業所得から最大で65万円の控除が受けることが可能です。さらに必要経費として計上可能な範囲も広がるため、節税にもつながります。

ただし、青色申告承認申請書には開業後2ヵ月以内が提出期限です。青色申告承認申請書は単体での提出が不可能かつ、提出期限を過ぎると1年目からの青色申告ができなくなります。そのため、開業届と青色申告承認申請書はセットと考えて早めの提出を心がけましょう。

赤字を繰り越しできる

上記につながるメリットですが、開業届と共に提出した青色申告承認申請書を提出して青色申告を行うと、赤字を繰り越しできます。「赤字の繰り越し」とは赤字が出てその翌年が黒字になった場合、そこで発生する所得税から前年の赤字分が差し引かれるということです。

例えば開業から1年目で100万円の赤字となり、2年目は200万円の黒字になったとします。通常は2年目の200万円にかかる所得税を納めなければなりませんが、赤字を繰り越しできれば「200万円ー100万円(1年目の赤字分)=100万円」となります。実際に納めるのは100万円にかかる所得税だけなので、大きな節税効果につながります。

個人事業主の場合、青色申告で繰り越せる赤字は最大で3年分です。

屋号で銀行口座を開設できる

事業用の銀行口座を開設する際、開業届を提出していれば屋号を名義に設定できるようになります。今まではプライベートで使用していた口座を事業用の口座として使うこともできますが、屋号つきの事業用口座を別途解説しておいた方が経費を算出する際に便利です。

なお、屋号で銀行口座を開設する際は本人確認書類だけでなく、開業届の控えなど事業内容が確認できる書類を求められることが多いです。プライベート用の口座を開設するよりも、手間や時間がかかる場合があります。

融資やオフィス契約などの審査に通りやすくなる

業種によっては創業を受けたり、オフィス・店舗を契約したりする必要があります。その際、申し込みや審査には開業届の控えを求められるケースが一般的です。

また、開業届を提出していれば個人事業主でも事業用のクレジットカードに申し込むこともできます。事業用クレジットカードを持っていれば、屋号つき銀行口座と同じく経費の算出がしやすくなります。

社会的な信用を得やすい

個人事業主には、会社員のように社員証や在職証明書をもらうことはできません。

自分の職業を証明する書類がなくても、個人事業主として仕事をすることは可能です。しかし開業届を提出すれば「個人事業主であることを公的に認められる」ため、本格的に事業を営んでいるという信用性が生まれます。結果的に、融資やローン、クレジットカードなどの審査にも通りやすくなります。

開業届を提出するデメリット

失業手当を受給できなくなる

勤めていた会社の退職後、ハローワークへ申請を行えば失業手当を受給できます。失業手当とは、「失業状態にある人の再就職をサポートするための手当」です。

しかし開業届を提出すると、個人事業主として事業を始めたことになるため「失業状態ではない」とみなされます。開業後に売上がなくても、開業届を提出した時点で失業手当の受給資格を失うため注意が必要です。

失業保険の受給を考えている場合、開業日や届け出のタイミングを慎重に検討しましょう。

家族の扶養から外れる可能性がある

扶養には「所得税法上の扶養」と「健康保険上の扶養」の2種類があります。開業届を提出するにあたって、健康保険上の扶養が外れることもあるため注意しましょう。

家族が勤めている会社の健康保険組合によっては、個人事業主は収入にかかわらず扶養に入ることを認めていないからです。健康保険上の扶養から外れると、国民健康保険料と国民年金保険料を自分で支払うことになります。

加入している保険ごとに扶養から外れる条件は異なるため、開業届を提出する前に加入先の保険組合に確認が必要です。

確定申告をしないとペナルティを課せられる

開業届を提出し、年間所得が20万円以上となった場合は専業・副業にかかわらず確定申告の義務が生じます。なお、年間所得とは1月1日~12月31日までの売上から経費を差し引いた金額のことです。

確定申告の期間内に、白色申告または青色申告(青色申告承認申請書を提出した場合)を行う必要があります。期間内に確定申告を行わないと、追加徴税などのペナルティが課されることもあるため注意しましょう。

青色申告は書類作成が複雑

開業届と青色申告承認申請書の提出で可能になる青色申告は、先述の通り節税面で大きなメリットを得られます。しかしその反面、「複式簿記」という複雑な帳簿方法で行う必要がある点はデメリットです。

複式簿記には専門的な知識を要するため、税理士のサポートを受けるか会計ソフトなどを活用しなければ書類作成に苦労が伴います。

副業でも開業届を出す?

副業・本業にかかわらず、年間所得が20万円未満であれば確定申告は不要なので開業届を出さなくても問題はありません。

一方で年間所得が20万円以上であれば確定申告をしなければならないため、開業届を必ず出しましょう。青色申告による節税効果も望むなら、同時に青色申告承認申請書も提出します。

なお、副業で収入を増やして確定申告を行うと住民税の金額が増えるため、本業の勤め先に副業が発覚する可能性があります。副業で開業届を提出する際は、あらかじめ勤め先の上司や人事担当者に確認しておくことをおすすめします。

開業届の書き方

開業届で実際に記載するべき項目は、全部で13箇所です。以下より記載するべき項目とその内容を解説していきます。

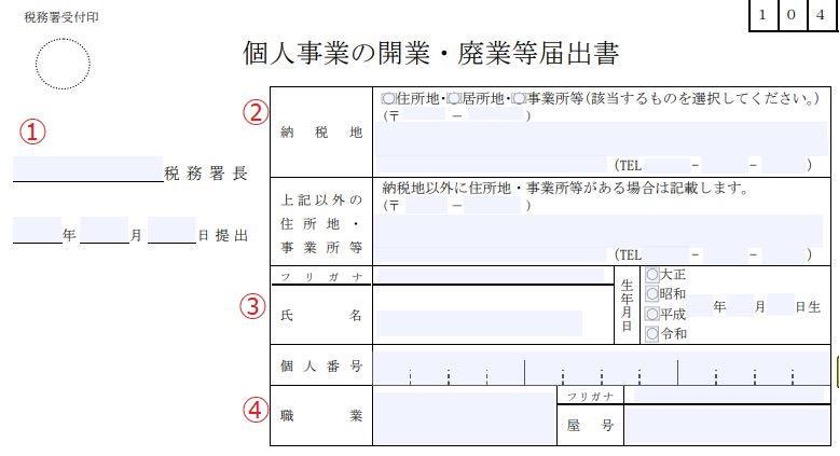

①税務署名・提出日

開業届を提出する税務署名(事業所を管轄する税務署名)と、提出する年月日を記載します。なお、郵送で提出する場合の提出日は、郵便局から発送された日になります。

②納税地

事業を行っている場所の住所と電話番号を記載します。なお、住所と共に住所地・居住地・事業所の3つから選択する必要があります。それぞれの違いは、以下の通りです。

・住所地:自宅(住民票に記載された住所)と同じ場所で事業を行っている

・居住地:住民票の住所ではないが一時的に住んでいる場所で事業を行っている

・事業所:事務所や店舗として事業を行っている

納税地を自宅ではなく事業所の地域にしたい場合は、上の「納税地」に事業所の住所を、下の「上記以外の住所地・事業所等」に自宅の住所を記入しましょう。

③氏名・個人情報・生年月日

事業者の氏名・生年月日・マイナンバーを記入のうえ押印します。

④職業・屋号

「WEBデザイナー」や「ライター」など、職業名を記入します。なお、法廷業種と呼ばれる一部の業種は個人事業税の税率が異なります。詳しくは東京都が公開している個人事業税のページを参考にしましょう。

屋号がなければ、空欄でも問題ありません。

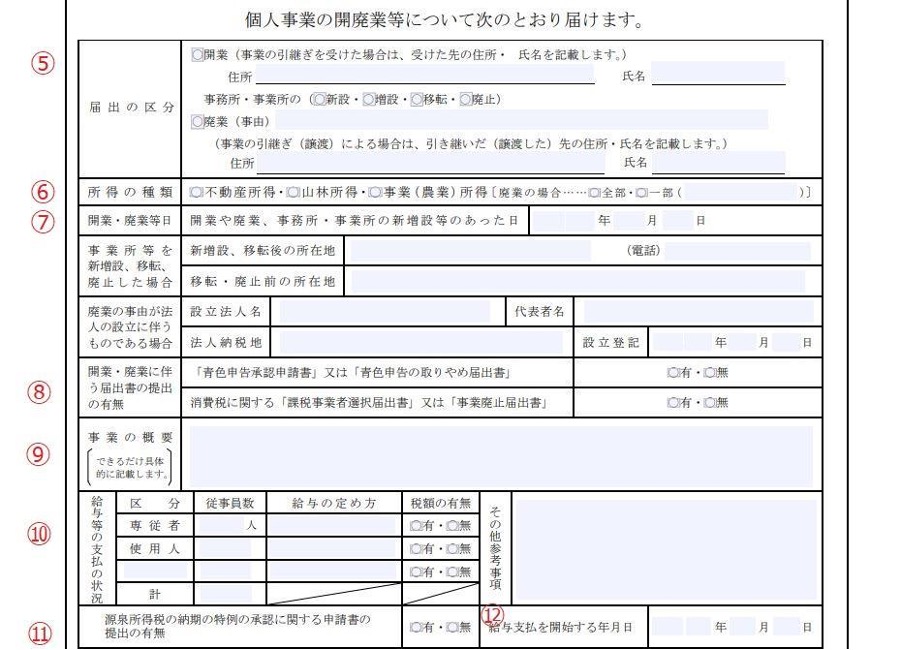

⑤届出の区分

「開業」を選択のうえ、開業日を記入します。事業を引継ぎを受けた場合は、受けた先の住所と氏名も記入しましょう。

⑥所得の種類

基本的に「事業所得」を選択すれば問題ありません。不動産所得を得るなら「不動産所得」、山林所得を得るなら「山林所得」を選択しましょう。

⑦開業・廃業等日

事業を開始したと認識した日の年月日を記入します。

⑧開業・廃業に伴う届出書の提出の有無

開業届と一緒に「青色申告承認申請書(青色申告ができる書類)」や「課税事業者選択届出書(課税事業者になるための書類)」を提出する場合、各書類の欄で「有」を選択します。

⑨事業の概要

事業として行うことの詳細です。例えばライターの場合、「Webメディアや雑誌などに記事を提供する」といったように記載します。

⑩給与等の支払いの状況

従業員を雇用する場合のみ、記入が必要な項目です。

専従者は家族従業員、使用人は家族以外の従業員を指します。給与の定め方は、「月給○○円、ボーナス○○円」など給与の支払いについて記載します。税額の有無は「有」を選択しましょう。

⑪源泉所得税の納期の特例の承認に関する申請書の提出の有無

「源泉所得税の納期の特例の承認に関する申請書」も一緒に提出する場合は「有」を選択します。

⑫給与支払を開始する年月日

実際に給与の支払いを開始する年月日を記載します。

⑬関与税理士

顧問税理士がいる場合は、その氏名と電話番号を記載します。

開業届の提出方法

提出先

開業届の提出先は、事業所を管轄する税務署の窓口となります。管轄の税務署は国税庁ホームページの「 税務署の所在地などを知りたい方 」から検索が可能です。受付時間は基本的に平日8:30~17:00までとなっており、土日・祝日は閉庁日です。

なお、e-Taxで電子申請を行う場合は日時を問わずいつでも提出が可能です。

必要書類

開業届を提出する際、以下の書類が必要になります。

・開業届

・個人番号が分かるもの

・本人確認書類(マイナンバーカードがない場合)

・その他一緒に提出したい書類(青色申告承認申請書など)

・印鑑

開業届は提出用と控用の2枚がありますが、どちらも記入の上提出が必要です。

個人番号が分かるものとは、マイナンバーカードや通知カード、個人番号が記載された住民票の写しなどです。マイナンバーカードの提示が可能な場合は、本人確認書類が不要になります。

マイナンバーカードを持っていない場合は、通知カードや住民票の写しと一緒に本人確認書類も1つ用意しましょう。運転免許証・パスポート・健康保険の被保険者証・身体障碍者手帳などが本人確認書類と認められます。

注意点

開業届は提出用・控用のどちらも提出しますが、届け出が受理された場合は受付印が押された控えが返却されます。受付印が押された開業届の控えは事業用口座の開設や融資の審査などに使う重要な証明書類なので、必ず受け取って大切に保管しましょう。

e-Taxで提出した場合は、データを受理した旨が記載されたメールが受付印の代わりになります。メールの内容を印刷して保管しておきましょう。

開業後の確定申告について

先述の通り、開業届を提出しており年間所得が20万円を超える場合は所得税の確定申告が必要です。確定申告は、基本的に申告する年度の翌年2月16日~3月15日の期間内に済ませる必要があります。申告や納付が遅れると、延滞税や無申告加算税が課税されるため注意が必要です。

確定申告には青色申告と白色申告がありますが、青色申告をしたい年の3月15日までに提出した場合は青色申告が可能です。青色申告の事業者は最大で65万円控除の対象となる他、家族を従業員としている場合の給与を経費として計上できるなどのメリットがあります。

ただし青色申告は「複式簿記」に基づく会計帳簿の作成が必要となり、事務作業にかかる負担が増えます。また、確定申告書を作成するうえで元にした領収書は7年間、請求書類は5年間の保管が求められます。確定申告後、税務署から証拠書類としてこれらを求められた場合は提出しなければなりません。

少しでも事務作業の負担を抑えながら青色申告のメリットを享受するには、日頃から領収書や請求書を分かりやすく保管しながら適切に入出金を管理することが大切です。日頃の取引を簡単に管理するなら、入出金管理をサポートしてくれるクラウドサービスや会計ソフトの活用をおすすめします。

まとめ

個人事業主になると、所得税を自分で計算のうえ申告・納付しなければなりません。個人事業主として納税することを税務署へ知らせるため、開業後は開業届を提出する義務があります。開業届を提出すれば青色申告ができるようになったり、職業の公的な証明書を求められるシーンで役に立ったりとさまざまなメリットを得られます。開業届の提出が遅れるとデメリットが生じるため、開業の際はぜひ今回の記事を参考に記入のうえ早めの提出を心がけましょう。

請求書発行から入手金管理までカンタンに行うならINVOY

開業届や青色申告承認申請書を提出したら、青色申告に備えて日頃から領収書や請求書などの書類を分かりやすく管理することが大切です。

「INVOY」は、請求書の発行・保管から入出金管理まで素早く簡単に行えるクラウド入出金管理サービスです。パソコンやスマートフォンから必要な項目を入力するだけで請求書を発行でき、そのままメールでの送付も可能となっています。

基本は無料で多彩な機能をご利用可能ですが、有料プランではオンラインでの口座管理や資金繰り表の作成などより便利にお使いいただけます。

開業をお考えの方、開業したものの日頃の収支管理をもっと楽にしたいとお考えの方は、ぜひINVOYをお試しください。

INVOYのご利用はこちらから

実査とは?目的・流れ・監査や往査との違いをわかりやすく解説

監査法人から「実査を行います」と連絡が来たとき、何をどう準備すればよいか不安に感じた経験はないでしょ…