「売上は順調に伸びているのに、なぜか手元に利益が残らない」。多くの経営者が一度は抱えるこの悩みは、会社のコスト構造を正しく理解することで解決の糸口が見えてきます。

その鍵を握るのが「変動費」です。変動費の求め方を正しく理解することは、単なる数字の計算にとどまりません。それは、自社の利益が生まれる仕組みを解き明かし、未来の利益を計画的に創り出すための強力な武器を手に入れることに他なりません。

この記事は、会計の専門家ではない経営者や事業責任者の方々に向けた、実践的な内容になります。成功している経営者がどのようにコストを分析し、利益構造を可視化しているのか。

そして、その知識を使って価格設定やコスト削減、投資判断といった重要な意思決定を、いかに自信を持って下しているのか。その具体的な手法を、専門用語を極力使わずに解説します。

「損益分岐点」や「固変分解」といった言葉に、難しさを感じるかもしれません。しかし、心配は無用です。この記事では、一つひとつのステップを具体的な事例とともに丁寧に解説し、誰でも自社のビジネスにすぐ応用できる再現性を重視しました。

この記事を読み終える頃には、自社の財務状況をより深く理解し、データに基づいた的確な経営判断を下すための確かな視点が得られるでしょう。

目次

経営の舵を取る第一歩。変動費と固定費の基本を理解する

経営を安定させ、利益を最大化するためには、まず自社で発生している費用(コスト)の性質を正しく理解することが不可欠です。会社の費用は、その性質によって大きく「変動費」と「固定費」の2種類に分けることができます。この分類こそが、あらゆる経営分析の出発点となります。

変動費とは。売上と連動するコストの本質

変動費とは、売上高や生産量、販売量の増減に比例して変動する費用のことです。売上が増えれば増えるほど変動費も増加し、売上が減れば変動費も減少します。もし売上がゼロであれば、基本的には発生しない費用です。この性質から「可変費」とも呼ばれます。

具体的な例を挙げると、以下のようなものが変動費に該当します。

- 原材料費・仕入原価

- 外注費・販売手数料

- 支払運賃

原材料費・仕入原価は、製造業における材料費や、小売業が販売する商品の仕入れ費用です。ラーメン店であれば、麺やスープ、具材の費用がこれにあたります。製品の加工を外部に委託した際の費用や、販売代理店に支払う手数料なども変動費です。

また、商品を顧客に届けるための配送費用も含まれます。これらの費用は、製品を1つ多く作る、商品を1つ多く売るといった企業の活動量に直接連動して増減する点が特徴です。

固定費とは。売上ゼロでも発生するコスト

一方、固定費とは、売上高や生産量の増減に関係なく、毎月ほぼ一定額が発生する費用のことです。たとえ売上がゼロでも、会社を維持するために支払わなければならないコストであり、「不変費」とも呼ばれます。

固定費の代表的な例は以下の通りです。

- 地代家賃

- 人件費

- 減価償却費

- リース料・保険料

オフィスや店舗、工場の賃料である地代家賃や、正社員の給与や賞与、福利厚生費などの人件費が代表的です。また、建物や機械設備といった固定資産の価値の減少分を、耐用年数にわたって費用として計上する減価償却費も固定費に含まれます。

OA機器のリース料金や、各種損害保険料なども同様です。これらの費用は、売上が好調な月も不調な月も、基本的には変わらず発生し続けるという特徴があります。

費用を分ける理由。「固変分解」が利益改善の鍵

このように、会社の総費用を変動費と固定費に分類する作業を「固変分解(こへんぶんかい)」と呼びます。この一見地味な作業が、実は戦略的な経営判断を行う上で極めて重要な意味を持ちます。固変分解を行うことには、主に3つの戦略的なメリットがあります。

第一に、将来の利益を正確に予測できる点です。例えば、売上が10%増加したときに、利益がどれだけ増えるかをシミュレーションできます。売上の増加に伴い変動費も10%増えますが、固定費は変わらないため、利益の増加額を正確に予測することが可能になります。

第二に、効果的なコスト削減策を立案できる点です。どこにメスを入れるべきかが明確になります。一般的に、固定費は一度削減するとその効果が継続するため、インパクトが大きいとされています。家計で見かける家賃や通信費といった固定費の見直しが推奨されるのと同じ理屈です。

第三に、損益分岐点など重要な経営指標を算出できる点です。黒字化するために最低限必要な売上高(損益分岐点)や、1つの商品を売ることで得られる本当の儲け(限界利益)を計算できるようになります。これらは、事業の収益性を評価し、改善策を考える上で不可欠な指標です。

費用の分類は、単なる会計上の整理作業ではありません。自社のコスト構造、つまり「どのような費用体質で事業を運営しているか」を浮き彫りにします。例えば、固定費の割合が高いビジネスモデルは、損益分岐点が高くなるため、売上が不安定な時期にはリスクが高まります。

しかし、一度損益分岐点を超えれば、売上の増加が利益に直結しやすくなるというハイリスク・ハイリターンな側面も持ちます。

逆に変動費の割合が高いビジネスは、売上が少なくても大きな赤字にはなりにくいローリスクな構造ですが、売上が増えても利益の伸びは緩やかになります。このように、固変分解は自社のビジネスモデルのリスクとリターンの特性を理解するための第一歩なのです。

変動費を正確に把握する3つの計算方法(固変分解)

変動費と固定費の重要性を理解したところで、次に具体的な計算方法、つまり固変分解の実践的な手法を見ていきましょう。ここでは、実用性の高さや精度に応じて3つの方法を紹介します。自社の状況や分析の目的に合わせて、最適な方法を選択してください。

勘定科目法。最も手軽で実用的な方法

勘定科目法は、損益計算書に記載されている勘定科目の一つひとつを、その性質に基づいて「これは変動費」「これは固定費」と手作業で分類していく方法です。実務で最も広く使われている手法であり、直感的で分かりやすいのが特徴です。

勘定科目法の進め方

まず、直近の月次または年次の損益計算書を準備します。次に、勘定科目ごとに、「この費用は売上の増減に比例して変わるか?」を自問自答しながら分類していきます。売上に比例して変わると判断したものは変動費、変わらないと判断したものは固定費に分類します。最後に、分類した変動費と固定費をそれぞれ合計し、総額を算出します。

準変動費・準固定費の取り扱い

この方法の課題は、変動費と固定費の両方の性質を併せ持つ「準変動費」や「準固定費」の存在です。例えば、電気代は基本料金(固定費)と使用量に応じた料金(変動費)で構成されています。また、人件費も正社員の基本給は固定費ですが、繁忙期の残業代は売上に連動する変動費と考えることができます。

勘定科目法では、これらの費用をどちらか一方の性質が強い方に割り振るのが一般的です。より厳密に分析したい場合は、後述する回帰分析法などの手法が適しています。

業種別・変動費と固定費の勘定科目一覧

自社で分類する際の参考として、一般的な業種別の勘定科目分類例を以下に示します。

| 業種 | 固定費の例 | 変動費の例 |

| 卸・小売業 | 店舗賃貸料、従業員給与、水道光熱費、広告宣伝費、減価償却費 | 商品仕入原価、支払運賃、支払荷造費、包装費、販売手数料 |

| 製造業 | 工場賃借料、従業員給与、減価償却費、水道光熱費、研究開発費 | 直接材料費、買入部品費、外注加工費、工場消耗品費、重油等燃料費 |

| 建設業 | 事務所家賃、従業員給与、福利厚生費、保険料、減価償却費 | 材料費、外注費、設計費、現場の光熱費、運搬費 |

回帰分析法。Excelでできる高精度な分析

回帰分析法は、過去の売上高と総費用のデータを用いて、統計的に変動費と固定費を算出する方法です。勘定科目法のような主観的な判断を排除できるため、客観性が高く、最も精度の高い固変分解が可能です。

回帰分析法の考え方

この手法では、過去の複数期間(例えば、過去12ヶ月分)の「売上高」を横軸、「総費用」を縦軸にとり、データを点でプロットした散布図を作成します。そして、それらの点の中心を最もよく通る一本の直線(近似直線)を数学的に引き出します。

この直線は、費用と売上高の関係を一次関数 y=ax+b で表します。

- y: 総費用

- x: 売上高

- a: 直線の傾き(変動費率)

- b: 直線の切片(固定費)

直線の傾きである「a」は、売上高に対する変動費の割合を示す「変動費率」を意味します。そして、直線の切片(縦軸との交点)である「b」は、売上高がゼロの時の費用、つまり「固定費」を意味します。

Excelを使った回帰分析の具体的な手順

Excelの「分析ツール」機能を使えば、誰でも簡単に回帰分析を実行できます。

- データを準備する

Excelシートに、最低でも過去12ヶ月分の「売上高」と「総費用」のデータを入力します。 - 「分析ツール」を有効にする

「ファイル」タブから「オプション」、「アドイン」と進み、管理で「Excelアドイン」を選び「設定」をクリックします。「分析ツール」にチェックを入れて「OK」をクリックすると、「データ」タブに「データ分析」が表示されます。 - 回帰分析を実行する

「データ」タブの「データ分析」から「回帰分析」を選択します。「入力Y範囲」に総費用のデータ範囲を、「入力X範囲」に売上高のデータ範囲をそれぞれ選択します。データに見出しを含めた場合は、「ラベル」にチェックを入れます。 - 結果を確認する

「OK」をクリックすると、新しいシートに分析結果が出力されます。

分析結果の読み方

出力された結果の中から、以下の2つの数値に注目します。

- 切片 (Intercept) の係数: この数値が月々の固定費の額です。

- X値 1 (売上高) の係数: この数値が変動費率です。

例えば、「切片」の係数が500,000、「X値 1」の係数が0.4と出た場合、その会社の費用構造は「固定費50万円、変動費率40%」であると分析できます。

高低点法。素早く概算を掴む方法

高低点法は、過去のデータの中から、活動量(売上高や生産量)が最も高かった月と最も低かった月の2点だけを使って、変動費と固定費を算出する簡易的な方法です。計算が非常に簡単なため、手早く概算値を知りたい場合に便利です。

高低点法の計算手順

まず、過去のデータから、売上高が最も高かった月と最も低かった月の「売上高」と「総費用」を抜き出します。次に、以下の式で変動費率を求めます。

変動費率=(最高点の売上高−最低点の売上高)(最高点の総費用−最低点の総費用)

最後に、求めた変動費率を使って、以下の式で固定費を算出します。最高点、最低点のどちらのデータを使っても同じ結果になります。

固定費=最高点の総費用−(変動費率×最高点の売上高)

高低点法の注意点

この方法は、たった2つのデータ点しか使用しないため、その月がたまたま例外的な要因で費用が高かったり低かったりした場合、結果が大きく歪んでしまう可能性があります。あくまで大まかな数値を把握するための方法と理解しておくのが良いでしょう。

固変分解3手法の比較

どの手法を選ぶべきか判断するために、それぞれの特徴をまとめます。

| 手法 | 概要 | 精度 | 手軽さ | メリット | デメリット |

| 勘定科目法 | 勘定科目ごとに手作業で分類する。 | △ | ◎ | 直感的で分かりやすく、納得感が得やすい。 | 主観が入りやすく、準変動費の扱いに困る。科目数が多いと手間がかかる。 |

| 回帰分析法 | 過去データから統計的に算出する。 | ◎ | △ | 客観的で最も精度が高い。Excelで実行可能。 | ある程度の期間のデータが必要。統計的な知識が少し必要。 |

| 高低点法 | 最高点と最低点の2点のみで計算する。 | × | ◎ | 計算が非常に簡単で、素早く概算できる。 | 例外的なデータに影響されやすく、精度が低い。 |

どの方法が絶対的に優れているというわけではありません。まずは手軽な勘定科目法で自社のコスト構造の全体像を掴み、より正確な利益計画や予算策定が必要な場合には回帰分析法を用いる、といった使い分けが現実的です。分析の目的と、利用できるデータの質や量に応じて、最適なツールを選択することが重要です。

変動費を使った経営分析(CVP分析)

変動費と固定費を分類する「固変分解」は、それ自体が目的ではありません。分類した数値を活用して、自社の収益構造を分析し、未来の利益を計画するための「CVP分析」へと進むことで、その真価が発揮されます。CVP分析とは、費用(Cost)、販売量(Volume)、利益(Profit)の3つの関係性を分析する手法で、「損益分岐点分析」とも呼ばれます。

限界利益。ビジネスの本当の稼ぐ力

CVP分析を理解する上で、最も重要な概念が「限界利益」です。限界利益とは、売上高から変動費を差し引いたもので、商品やサービスを1つ販売するごとに得られる「直接的な儲け」を意味します。

限界利益の計算式

限界利益は、以下のシンプルな式で計算できます。

限界利益=売上高−変動費

また、売上高に対する限界利益の割合を示す「限界利益率」も重要な指標です。

限界利益率=売上高限界利益

例えば、1杯1,000円のラーメンを販売し、その変動費(材料費など)が300円だった場合、限界利益は700円、限界利益率は70%(700円 ÷ 1,000円)となります。

限界利益が示すもの

限界利益は、固定費を回収し、その後に会社の利益を生み出すための原資となります。限界利益と固定費の関係は、会社の収益性を判断する上で極めて重要です。

- 限界利益 > 固定費: 利益が出ている状態(黒字)

- 限界利益 = 固定費: 利益がゼロの状態(損益トントン)

- 限界利益 < 固定費: 損失が出ている状態(赤字)

限界利益率が高いビジネスほど、売上の増加が効率的に利益に結びつく「稼ぐ力」が強いと言えます。

損益分岐点売上高。赤字と黒字の境界線

損益分岐点とは、利益がゼロ、つまり損失も利益も出ていない状態になる売上高のことです。これは、限界利益と固定費がちょうど等しくなる点であり、「最低限、いくら売り上げれば赤字にならないか」という経営上の安全ラインを示します。

損益分岐点売上高の計算式

損益分岐点売上高は、固定費を限界利益率で割ることで算出できます。

損益分岐点売上高=限界利益率固定費

限界利益率は「1 – 変動費率」で計算できるため、以下の式でも同様に求められます。

損益分岐点売上高=1−変動費率固定費

例えば、月の固定費が210万円、限界利益率が70%のラーメン店の場合、損益分岐点売上高は「210万円 ÷ 0.7 = 300万円」となります。つまり、月に300万円以上売り上げれば黒字になり、それ以下だと赤字になることが分かります。

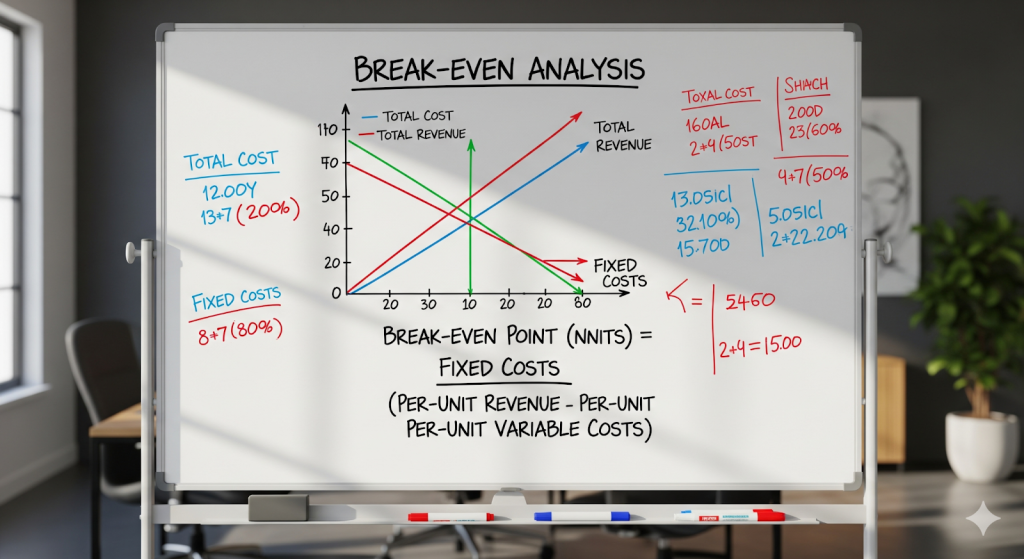

損益分岐点グラフの活用

この関係性は、グラフにすることでより直感的に理解できます。横軸に売上高、縦軸に費用・利益をとり、「売上高線」「総費用線(固定費+変動費)」「固定費線」の3本を引きます。

「売上高線」と「総費用線」が交差する点が、損益分岐点です。このグラフを作成することで、売上高の増減によって利益や損失がどのように変化するかを一目で把握できます。

目標利益達成売上高。目指す利益からの逆算

CVP分析の最も強力な点は、守りの経営(赤字回避)だけでなく、攻めの経営(目標達成)にも活用できることです。「目標利益達成売上高」を計算することで、「目標とする利益額を稼ぐためには、いくら売り上げる必要があるのか」を具体的に知ることができます。

目標利益達成売上高の計算式

計算式は、損益分岐点の式の応用です。固定費に目標利益額を加えるだけです。

目標利益達成売上高=限界利益率(固定費+目標利益)

先ほどのラーメン店の例で、「月に70万円の利益を出したい」という目標を立てたとします。固定費は210万円、限界利益率は70%でした。

目標利益達成売上高=0.7(210万円+70万円)=0.7280万円=400万円

この計算により、月に400万円の売上を達成すれば、目標利益70万円を確保できるという明確なゴールが設定できます。

CVP分析は、単に過去の数値を分析するだけの静的なツールではありません。それは、経営の意思決定をシミュレーションするための動的な「経営のフライトシミュレーター」です。

「もし、新しいスタッフを1人採用したら(固定費が増加したら)、損益分岐点はどう変わるか?」「もし、原材料費が5%上昇したら(限界利益率が低下したら)、目標利益を達成するためにはあといくら売上が必要か?」といった問いに、具体的な数字で答えてくれます。

このシミュレーション能力こそが、経営者が未来の不確実性に対応し、データに基づいた戦略を立てる上での強力な支えとなるのです。

損益分岐点分析を活かした利益改善のアクションプラン

損益分岐点を算出し、自社の収益構造を理解したら、次はその知識を行動に移す段階です。分析結果を基に、より低い売上高で利益を出せる、つまり「儲かりやすい体質」の会社へと変革していくための具体的なアクションプランを立てていきましょう。

戦略の基本は、損益分岐点を引き下げることです。損益分岐点が低ければ低いほど、経営のリスクは減少し、利益を確保しやすくなります。

損益分岐点を引き下げる3つのアプローチ

損益分岐点の計算式を思い出してみましょう。

損益分岐点売上高=限界利益率固定費

この式から、損益分岐点を下げるためには、分子である「固定費」を小さくするか、分母である「限界利益率」を大きくするかの2つの方向性があることが分かります。限界利益率は「売上高 – 変動費」で決まるため、結果的に3つのアプローチが考えられます。

固定費を削減する

固定費は売上に関わらず発生するため、ここの削減は直接的に損益分岐点を引き下げる効果があります。一度削減すれば効果が継続しやすいため、最初に着手すべき領域です。

- 事務所や店舗の賃料交渉

- 不要なサブスクリプションの見直し

- 業務プロセスの効率化

例えば、よりコストの低い場所への移転を視野に入れたり、利用頻度の低いソフトウェアやサービスを解約したりします。また、テクノロジーを活用して、間接部門の人員配置を最適化することも有効です。

変動費率を改善する

変動費率を下げることは、限界利益率を高めることにつながります。つまり、1つあたりの売上から得られる儲けを増やすということです。

- 仕入先との価格交渉

- 仕入先の変更

- 製造プロセスの改善

- 在庫管理の徹底

大量発注や長期契約を条件に、単価の引き下げを交渉したり、より安価で質の良いサプライヤーを探したりします。製造業であれば、歩留まりを向上させて原材料の無駄をなくすことや、過剰在庫や廃棄ロスを削減することも重要です。

ただし、変動費の削減は、製品やサービスの品質低下に直結するリスクも伴うため、コストと品質のバランスを慎重に見極めることが重要です。

販売単価を上げる

販売単価を上げることは、限界利益率を向上させる最も直接的な方法です。

- 付加価値の向上

- ブランディングの強化

- 価格改定の適切なタイミング

商品の機能追加や、サービスの質向上によって、顧客が納得する価格設定を目指します。また、ブランド価値を高めて価格競争から脱却したり、競合の動向や市場の需要を見極めて戦略的に価格を調整したりすることも考えられます。

シミュレーションで見る経営改善の効果

これらのアクションが、実際に損益分岐点にどのような影響を与えるのか、具体的なシミュレーションで確認してみましょう。先ほどのラーメン店の例(固定費210万円、1杯1,000円、変動費300円、限界利益率70%)を使います。

ベースライン

現在の損益分岐点売上高は「210万円 ÷ 0.7 = 300万円」で、3,000杯の販売が必要です。

シナリオ1: 変動費を5%削減する

麺の仕入先と交渉し、変動費を300円から285円に削減できたとします。新しい限界利益は715円、限界利益率は71.5%になります。その結果、新しい損益分岐点売上高は「210万円 ÷ 0.715 ≈ 293.7万円」となり、約6.3万円下がります。

シナリオ2: 固定費を月10万円削減する

店舗の賃料交渉に成功し、固定費が210万円から200万円になったとします。新しい損益分岐点売上高は「200万円 ÷ 0.7 ≈ 285.7万円」となり、約14.3万円も引き下がります。固定費削減の強力な効果が確認できます。

シナリオ3: 販売単価を50円上げる

ラーメンの価格を1,000円から1,050円に値上げしたとします。新しい限界利益は750円、限界利益率は約71.4%です。新しい損益分岐点売上高は「210万円 ÷ 0.714 ≈ 294.1万円」となり、損益分岐点を下げる効果があります。ただし、販売数の減少リスクも考慮する必要があります。

このように、CVP分析のフレームワークを使えば、様々な経営改善策が財務に与える影響を事前に数値で評価できます。これらのアプローチは独立しているわけではなく、しばしばトレードオフの関係にあります。

例えば、品質を上げるための投資(固定費増)が、結果として販売単価の上昇を可能にし、収益性を改善させることもあります。CVP分析は、こうした複雑な意思決定において、どの選択が自社の目標達成に最も貢献するのかを判断するための羅針盤となるのです。

まとめ

本記事では、「変動費の求め方」を入り口に、企業の利益構造を解き明かし、戦略的な経営判断を下すための具体的な手法を解説してきました。

企業の費用を、売上に比例する「変動費」と、売上に関わらず発生する「固定費」に分ける「固変分解」は、財務状況を明確に把握するための第一歩です。この分類によって、自社のビジネスがどのようなリスクとリターンの特性を持っているかが見えてきます。

変動費を求めるには、手軽な「勘定科目法」、高精度な「回帰分析法」、素早い概算に適した「高低点法」があり、目的に応じて最適な手法を選ぶことが重要です。

固変分解で得られた数値の真価は、CVP分析(損益分岐点分析)で発揮されます。1つの売上から得られる儲けである「限界利益」を算出し、赤字と黒字の境界線である「損益分岐点売上高」、そして具体的なゴールとなる「目標利益達成売上高」を計算することで、経営を感覚から科学へと進化させることができます。

分析から具体的なアクションへ移すためには、「固定費の削減」「変動費率の改善」「販売単価の向上」という3つのアプローチがあります。CVP分析のフレームワークを使えば、これらの施策が利益に与える影響を事前にシミュレーションし、データに基づいた最適な戦略を選択することが可能になります。

これらの知識は、会計の専門家だけのものではありません。むしろ、日々の経営判断を担う経営者や事業責任者こそが身につけるべき必須のスキルです。

この記事で紹介した概念は、一見すると複雑に感じるかもしれませんが、最初の一歩は非常にシンプルです。まずは自社の損益計算書を手に取り、勘定科目法で費用の分類を試みてください。

その小さな一歩が、漠然とした不安を具体的な課題に変え、受動的な経営から、未来を能動的に創り出すデータドリブンな経営へとシフトする、大きな転換点となるはずです。

収入印紙をクレジットカード払いでお得に購入!コンビニ・郵便局…

高額な収入印紙代を支払うたび、現金が減るのをただ眺める必要はもうありません。決済をクレジットカードに…