2023年10月1日から開始されたインボイス制度(適格請求書等保存方式)は、多くの事業者にとって重要な税務上の変更点となりました。この制度により、仕入税額控除を受けるためには、原則として適格請求書(インボイス)の保存が必須となっています。

中小企業や個人事業主の方の中には、「取り扱い商品がすべて標準税率10%だから、自社には特別な対応は不要ではないか」と考えている方もいらっしゃるかもしれません。

しかし、これは誤解です。たとえ取引が標準税率10%のみであっても、取引先(買い手)が課税事業者であり、インボイスを求められた場合には、適格請求書を発行する義務が生じます。

実際に、「10%のみの場合、請求書のどこをどう変更すれば良いのか分からない」「消費税額の端数処理は、これまで通りで良いのだろうか」といった実務レベルでの疑問や悩みの声が数多く聞かれます。

本記事では、標準税率10%の取引のみを行う事業者に焦点を当て、適格請求書の正しいフォーマット(書式)と記載ルールについて、制度の基本から具体的な作成方法、注意点までを網羅的に解説します。

まず、インボイス制度の概要と背景を理解した上で、適格請求書に求められる必須の記載事項を一つひとつ確認します。具体的なフォーマット例を交えながら、何をどこに記載すべきかを分かりやすく示します。

次に、記載漏れや計算ミスといったヒューマンエラーを防ぐためのポイントや、業務効率を向上させる便利なツールの活用法にも触れていきます。

この記事を読めば、標準税率10%のみの適格請求書作成に関する疑問が解消され、自信を持って実務に取り組めるようになるはずです。ぜひ、日々の請求書作成業務の参考にしてください。

目次

インボイス制度とは?導入の背景と適格請求書の役割

まず、なぜインボイス制度が導入され、適格請求書が必要になったのか、その背景と基本的な仕組みから理解を深めましょう。

複数税率の導入からインボイス制度開始まで

インボイス制度導入の直接的なきっかけは、2019年10月1日の消費税率改正です。この改正により、標準税率10%と軽減税率8%という複数の税率が同時に存在するようになりました。

食料品など一部の品目には軽減税率8%が適用される一方、それ以外の商品やサービスには標準税率10%が課されるため、事業者は取引ごとにどちらの税率が適用されるのかを正確に区分し、経理処理を行う必要が生じました。

この複数税率下での混乱を避け、消費税の計算を正確に行うために導入されたのが、まず「区分記載請求書等保存方式」です。これは、従来の請求書に「軽減税率の対象品目である旨」と「税率ごとに区分して合計した税込対価の額」を追記する方式でした。

そして、数年間の経過措置期間を経て、2023年10月1日から、より厳格なルールである「適格請求書等保存方式」、すなわちインボイス制度が本格的にスタートしたのです。

なぜ適格請求書が必要なのか?仕入税額控除の仕組み

インボイス制度の核心は「仕入税額控除」の要件が厳格化された点にあります。仕入税額控除とは、事業者が消費税を納税する際に、売上にかかった消費税額から、仕入れや経費にかかった消費税額を差し引くことができる仕組みです。この控除がなければ、事業者は仕入れ時に支払った消費税と、売上時に預かった消費税を二重に負担することになり、税負担が過大になってしまいます。

インボイス制度開始後は、この仕入税額控除を適用するための要件として、原則として「適格請求書発行事業者」から交付された「適格請求書」の保存が必須となりました。

つまり、買い手側の事業者にとって、適格請求書は自社の納税額を正しく計算し、過大な税負担を避けるために不可欠な証明書類なのです。たとえ取引が標準税率10%のみであっても、買い手が仕入税額控除を受けるためには、売り手からの適格請求書が必要になります。

もし、適格請求書を発行できないと、取引先は仕入税額控除を受けられず、その分の消費税を負担することになります。これは取引先の不利益に直結するため、取引関係の見直しや、価格交渉の原因となる可能性も否定できません。

適格請求書を正しく発行することは、法令遵守はもちろんのこと、取引先との信頼関係を維持し、ビジネスを円滑に進める上でも極めて重要と言えるでしょう。

適格請求書に必ず記載すべき6つの項目

適格請求書として認められるためには、法令で定められた以下の6つの項目をすべて記載する必要があります。一つでも漏れがあると、適格請求書とは認められず、買い手は仕入税額控除を受けられない可能性があるため、注意が必要です。

- 適格請求書発行事業者の氏名または名称および登録番号

請求書を発行する事業者(売り手)の会社名や屋号、氏名を記載します。

これに加え、税務署から通知された「T」から始まる13桁の登録番号を必ず明記します。この登録番号こそが、適格請求書発行事業者であることの証明です。

- 取引年月日

課税対象となる商品やサービスの提供が完了した日を記載します。

一般的には「納品日」や「役務提供完了日」などが該当します。請求書の発行日とは異なる場合がある点に注意が必要です。

- 取引内容(軽減税率の対象品目である旨)

提供した商品名やサービスの内容を具体的に記載します。

取引の中に軽減税率(8%)の対象品目がある場合は、その品目であることが分かるように「※」などの記号を付けて明示する必要があります。標準税率10%のみの取引の場合は、この特別な記載は不要です。

- 税率ごとに区分して合計した対価の額(税抜または税込)および適用税率

「10%対象」「8%対象」のように、税率ごとに取引金額の合計を算出します。金額は税抜でも税込でも構いませんが、どちらで記載しているかを明確にする必要があります。

その金額に適用される税率(「10%」「8%」)を併記します。

- 税率ごとに区分した消費税額等

上記4で算出した税率ごとの合計金額に基づき、それぞれの消費税額を計算して記載します。

消費税額の計算における端数処理は、1枚の適格請求書につき、各税率ごとに1回ずつ行います(詳細は後述)。

- 書類の交付を受ける事業者の氏名または名称

請求書を受け取る事業者(買い手)の会社名や氏名、いわゆる「宛名」を正確に記載します。

これらの6項目が、適格請求書の骨格を成す必須情報です。自社の請求書フォーマットが、これらの要件をすべて満たしているか、改めて確認しましょう。

標準税率10%のみの場合の適格請求書フォーマットを徹底解説

それでは、具体的に標準税率10%の取引のみの場合、どのように請求書を作成すればよいのでしょうか。法律で厳密な様式(デザイン)が定められているわけではありませんが、必須項目を漏れなく記載した、分かりやすいフォーマットを社内で統一しておくことが重要です。

フォーマットの基本構成

一般的な請求書は、大きく分けて「ヘッダー(表題部)」「明細部」「フッター(合計・備考部)」の3つのパーツで構成されます。それぞれのパーツで、何を記載すべきかを見ていきましょう。

- ヘッダー(表題部)

タイトル

「請求書」など、何の書類であるかが一目でわかるタイトルを記載します。

書類の交付を受ける事業者名(宛名)

取引先の正式名称を左上に記載します。「株式会社〇〇 御中」のように敬称を付けます。

発行者情報

自社の会社名(屋号)、住所、電話番号などを記載します。そして最も重要なのが「登録番号(T+13桁)」です。これを名称とセットで目立つように記載しましょう。

請求書番号・発行日: 管理のための請求書番号と、請求書を作成した日付を記載します。

- 明細部

取引内容の一覧

個々の取引について、「取引年月日」「品名・サービス名」「数量」「単価」「金額」などを表形式で記載します。商品ごとに納品日が異なる場合は、それぞれの取引年月日を正確に記入します。 - フッター(合計・備考部)

税率ごとの合計金額と消費税額

ここがインボイス制度対応の核心部分です。標準税率10%のみの取引の場合、「10%対象合計」として明細の合計金額(税抜または税込)を記載し、その下に対応する「消費税額等(10%)」を明記します。軽減税率8%の取引がないため、8%対象の欄は設ける必要はありません。

合計請求額

消費税を含んだ最終的な請求金額を記載します。

振込先情報・支払期限

銀行名、支店名、口座種別、口座番号などの振込先と、支払いの期限を明記します。これらは法律上の必須項目ではありませんが、円滑な入金のために不可欠な情報です。

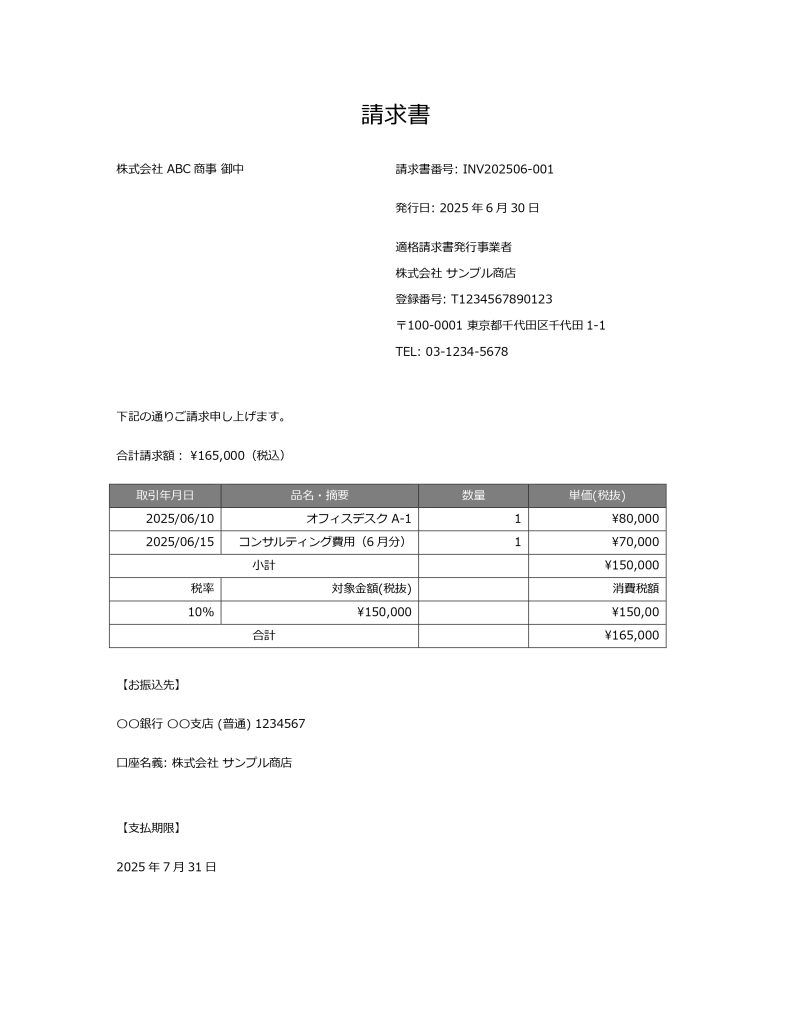

記載例で見る具体的な書き方

文章だけでは分かりにくい部分もあるため、具体的な記載例を示します。

この例のように、「誰が(サンプル商店、登録番号T…)」、「誰に(ABC商事)」、「いつ(取引年月日)」、「何を(品名)」、「いくらの取引で(税率ごとの合計金額)」、「消費税はいくらか(税率ごとの消費税額)」という6つの必須項目がすべて網羅されていることが重要です。

適格請求書を作成する際の注意点

適格請求書を正確に発行するためには、いくつかの重要な注意点があります。特に計算方法や記載ルールは間違いやすいため、しっかりと確認しておきましょう。

複数税率が混在する場合の区分記載

本記事では標準税率10%のみのケースを中心に解説していますが、もし一部でも軽減税率8%の対象品目が含まれる場合は、記載方法が変わります。その際は、1枚の請求書の中で、10%対象の合計金額・消費税額と、8%対象の合計金額・消費税額を、それぞれ明確に分けて記載する必要があります。

また、どの商品が軽減税率の対象であるか、明細欄で「※」印などを付けて区別できるようにしなければなりません。

消費税額の端数処理は「1請求書につき税率ごとに1回」

消費税額を計算する際に生じる1円未満の端数(例: 12.5円など)の処理方法には、厳格なルールがあります。それは、「一つの適格請求書につき、税率ごとに合計して、それぞれ1回だけ端数処理を行う」というものです。

例えば、10%対象の税抜商品が3つ(1,234円、2,345円、3,456円)ある場合、以下のような計算は認められません。

- 誤った計算例

- 1,234円 × 10% = 123.4円 → 123円(切捨て)

- 2,345円 × 10% = 234.5円 → 234円(切捨て)

- 3,456円 × 10% = 345.6円 → 345円(切捨て)

- 合計消費税額: 123 + 234 + 345 = 702円

商品ごとに消費税を計算して端数処理を繰り返すと、正しい税額と誤差が生じてしまいます。

- 正しい計算例

- まず、税率ごとに税抜きの合計金額を算出します。

- 1,234円 + 2,345円 + 3,456円 = 7,035円

- この合計金額に対して税率を掛けます。

- 7,035円 × 10% = 703.5円

- この結果に対して、1回だけ端数処理を行います。

- 合計消費税額: 703円(切捨ての場合)

なお、端数を切り捨てるか、切り上げるか、四捨五入するかは、事業者の任意で選択できます。ただし、担当者によって処理方法が異ならないよう、社内でルールを統一しておくことが極めて重要です。

適格請求書発行事業者の登録確認

大前提として、適格請求書を発行できるのは、税務署に申請し、登録を受けた「適格請求書発行事業者」のみです。登録が完了していない事業者は、たとえ請求書のフォーマットを整えても、法的に有効な適格請求書を発行することはできません。自社が登録済みであるかの確認はもちろん、取引先から受け取った請求書に記載された登録番号が有効かどうかは、国税庁の「適格請求書発行事業者公表サイト」で確認できます。

記載漏れや誤記を防ぐためのチェックポイント

必須項目が多い適格請求書では、ヒューマンエラーによる記載漏れや誤記が発生しやすくなります。

- 登録番号の記載漏れ・間違い

- 消費税額の計算ミス

- 宛名や取引年月日の誤記

これらのミスは、取引先に迷惑をかけるだけでなく、修正した請求書の再発行という手間にもつながります。発行前には、必ずダブルチェックを行う体制を整えましょう。可能であれば、後述する会計ソフトなどを活用して、ミスが発生しにくい仕組みを構築することをおすすめします。

発行・受領した適格請求書の保存義務

発行した適格請求書の写しや、取引先から受領した適格請求書は、法律で保存が義務付けられています。保存期間は、その課税期間の申告期限日から7年間です。紙でやり取りした書類はファイリングして保管し、電子データ(PDFなど)で授受した場合は、電子帳簿保存法の要件に従って保存する必要があります。

税務調査の際にスムーズに提示できるよう、適切に管理・保管しておきましょう。

インボイス制度対応に役立つツール紹介

適格請求書を毎回手作業で、特にExcelなどで一から作成するのは、非常に手間がかかり、ミスの温床にもなりかねません。そこで、インボイス制度に対応した各種ツールを活用することで、請求書発行業務を大幅に効率化し、正確性を高めることができます。

- 請求書テンプレートの活用

多くのソフトウェア会社や会計サービスが、無料でインボイス制度対応の請求書テンプレート(ExcelやWord形式)を公開しています。

これらのテンプレートを利用すれば、必須項目が予めレイアウトされているため、記載漏れのリスクを低減できます。

- クラウド請求書作成サービス

月額制などで利用できるクラウド型のサービスです。一度、自社の登録番号や振込先などを設定しておけば、あとは取引先と品名・金額を入力するだけで、自動的に適格請求書の要件を満たしたPDFを作成・発行できます。

消費税額の計算も自動で行われるため、端数処理のミスも防げます。取引先ごとの管理や、過去の請求書の検索も容易になり、経理業務全体の負担を軽減できます。

- 会計ソフト

多くの会計ソフトには、請求書発行機能が搭載されています。会計ソフトを利用する最大のメリットは、作成した請求書データが、そのまま売掛金の管理や会計帳簿の仕訳データとして連動することです。

請求から入金管理、会計処理までが一気通貫で行えるため、業務効率が飛躍的に向上します。

これらのツールは多岐にわたりますが、自社の事業規模や予算、現在の業務フローなどを考慮し、最も適したものを選択することが重要です。ツールを導入することで、制度対応の負担を減らし、より本業に集中できる環境を整えましょう。

まとめ

今回は、標準税率10%のみの取引を行う事業者に向け、適格請求書の対応ポイントを解説しました。最後に、本記事の重要な点を改めて整理します。

標準税率10%のみの取引であっても、買い手である取引先から求められた場合、適格請求書を発行する義務があります。「自社は軽減税率を扱わないから関係ない」という認識は誤りであり、適切に対応しなければ取引上の信頼を損なう可能性があります。

適格請求書の作成にあたっては、「発行者の氏名・登録番号」「取引年月日」「取引内容」「税率ごとの合計額と適用税率」「税率ごとの消費税額」「受領者の氏名」という6つの必須項目を漏れなく記載することが絶対条件です。

請求書のフォーマット自体は自由ですが、税率ごとの区分表示は必須です。標準税率10%のみの取引であれば、10%対象の合計額と消費税額のみを明確に示せば問題ありません。また、消費税額の計算は、税率ごとに合計した金額に対して一度だけ行い、社内で統一したルールに基づき端数処理を行いましょう。

手作業によるミスを防ぎ、業務を効率化するためには、インボイス制度に対応した請求書テンプレートや会計ソフト、クラウドサービスの活用が非常に有効です。自社の状況に合わせてツールの導入を検討し、正確でスムーズな請求書発行体制を構築しましょう。

インボイス制度への対応は、初めは戸惑うことが多いかもしれません。しかし、本記事で解説した「何を、どのように記載すべきか」という基本を押さえれば、決して難しいことではありません。正しい知識を身につけて適格請求書を適切に発行・保存し、取引先との良好な関係を維持しながら、税務コンプライアンスを遵守していきましょう。

収入印紙をクレジットカード払いでお得に購入!コンビニ・郵便局…

高額な収入印紙代を支払うたび、現金が減るのをただ眺める必要はもうありません。決済をクレジットカードに…