取引先との会食や複数人での備品購入など、ビジネスシーンでは支払いを分担する場面が頻繁にあります。その際に多くの人が頭を悩ませるのが、「領収書の宛名をどうすればよいのか」という問題です。

連名にすべきか、代表者名でよいのか、あるいは分割してもらうべきか、判断に迷うことも少なくありません。

この些細に見える問題は、経費精算がスムーズに進むか、最悪の場合、税務調査で指摘を受けるかに関わる重要なポイントです。この記事を最後まで読めば、領収書の宛名で迷うことはなくなり、経費精算を円滑に進め、税務調査にも対応できる盤石な知識が身につきます。

本記事では、税法の基本から2023年10月1日に始まったインボイス制度の最新情報、さらには経理担当者が確認するポイントまで、実務に即した具体的なケースを交えて解説します。

専門用語はわかりやすく解説し、明日からすぐに使える具体的な対応策を提示しますので、経理の専門家でなくても安心して読み進めることができます。

目次

領収書の連名は経費精算で有効か?基本ルールを理解する

領収書の連名や宛名の扱いについて考えるとき、まず理解すべきなのは「税法上のルール」と「社内ルール」という二つの異なる基準が存在することです。この二つの基準の違いが、多くのビジネスパーソンを混乱させる原因となっています。

税法上の有効性と社内ルールの違い

法人税法や所得税法といった税法において、経費として認められるかどうかの最も重要な判断基準は、その支出が事業に関連しているかどうかです。領収書の宛名が誰であるかは、あくまでその支出を証明するための一つの要素に過ぎません。

したがって、税務調査の観点では、たとえ宛名が「上様」であったり、立替払いをした従業員の個人名であったりしても、問題にはなりません。その支払いが事業目的であったことを、会議の議事録や出張報告書などの客観的な資料で証明できれば、経費として認められる可能性は十分にあります。

しかし、多くの企業では税法よりも厳格な社内規定を設けています。経理部門が「宛名は正式な会社名でなければならない」「『上様』宛の領収書は認めない」といったルールを定めているのは、主に不正防止や処理の効率化が目的です。

個人の支出を経費として申請するなどの不正行為を防いだり、大量の経費精算を処理する上で個々の支出の事業関連性を都度確認する手間を省いたりするために、明確なルールを設けているのです。

この税法と社内ルールのギャップこそが、混乱の源泉です。税務上は問題ないはずの領収書が、社内ルールによって差し戻されるケースは少なくありません。したがって、経費精算をスムーズに行うためには、まず自社の経理規定を確認し、そのルールに従うことが最も重要です。

「上様」や宛名なしはなぜ問題になりやすいのか

慣習的に使われがちな「上様」という宛名や、宛名が空欄の領収書は、なぜ問題視されやすいのでしょうか。その背景には、いくつかの明確なリスクが存在します。

第一に、支払者が特定できないという問題があります。宛名がなければ、その支払いが本当にその会社の事業活動によるものなのか、それとも従業員の私的な利用なのかを客観的に判断するのが難しくなります。これが、税務調査で疑義を招く最大の要因です。

第二に、税務調査で厳しく見られる可能性が高まります。宛名が不明確な領収書が多いと、調査官は経費の管理が杜撰であるという印象を抱き、架空経費の計上を疑うきっかけになり得ます。場合によっては、取引先にまで調査が及ぶ「反面調査」に発展するリスクも考えられます。

第三に、第三者による悪用のリスクです。もし宛名のない領収書を紛失した場合、それを拾った第三者が自社の経費として不正に利用する可能性もゼロではありません。

これらのリスクを回避するためにも、領収書を受け取る際は、原則として正式名称を記載してもらうべきです。特に高額な取引においては、宛名の正確性がその領収書の信頼性を担保する上で極めて重要になります。

ケース別に見る領収書の連名・分割発行と正しい対応法

理論を理解した上で、次は実践です。ここでは、ビジネスシーンで頻繁に遭遇する具体的なケースを取り上げ、それぞれに最適な対応法を解説します。

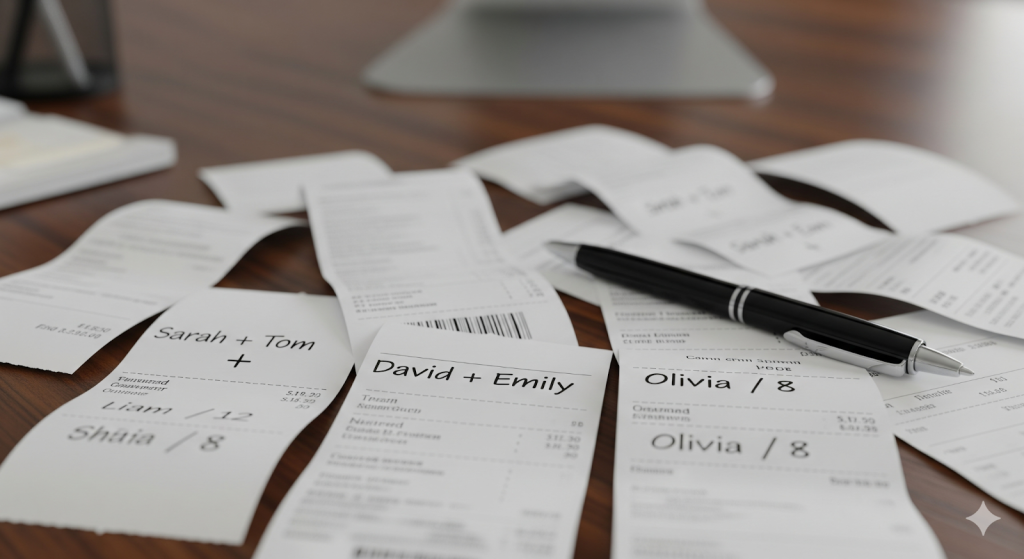

飲食代の割り勘精算

取引先との会食や同僚との打ち合わせで、飲食代を割り勘にする場面は非常に多いでしょう。この場合の対応方法は、主に3つのパターンに分かれます。

ベストな方法:会計時に分割発行を依頼する

最も確実でトラブルが少ないのは、会計時に店側に「割り勘なので、領収書を〇枚に分けてください」と依頼することです。例えば、3人で合計15,000円を均等に支払った場合、5,000円の領収書を3枚発行してもらいます。

支払いの実態に基づいた領収書の分割発行は法的に何ら問題なく、多くの飲食店で対応してもらえます。この方法であれば、各々が支払った金額に基づいた正確な領収書を入手できるため、後の経費精算が非常にスムーズになります。

次善の策:代表者が一括で支払い、他者は出金伝票で処理

店の都合などで領収書の分割が難しい場合、代表者一人が全額を支払い、合計金額の領収書を1枚受け取ります。この場合、領収書を受け取れなかった他のメンバーは、自身が支払った金額で「出金伝票」を作成し、経費精算を行います。

出金伝票には、支払日、支払先(店名)、金額を正確に記載します。さらに、摘要欄に「〇〇社との会食代(参加者〇名)のうち自己負担分」などと、取引の内容を具体的に記載することが重要です。これにより、領収書がなくても支出の事実を証明できます。

会計処理の例:代表者が立て替えた場合

もし代表者が2人分の費用20,000円を立て替え、後で相手から現金10,000円を受け取った場合を考えてみましょう。会計上は、まず20,000円の交際費を計上します。その後、現金受領時に10,000円を交際費から減額する、あるいは立替金として処理する、といった会計処理を行います。

複数人・複数社での物品共同購入

贈答品などを複数の部署や会社で共同購入するケースも考えられます。この場合も、基本的には割り勘の考え方と同じです。

最も理想的なのは、支払った金額に応じて、それぞれの会社名や部署名を宛名とした領収書を個別に発行してもらうことです。これにより、各社・各部署が正確な経費処理を行えます。

もし1枚の領収書にまとめる場合は、宛名を「〇〇株式会社、△△株式会社」のように連名にしてもらうか、代表の会社名を記載してもらいます。参加者が多い場合は、便宜上「〇〇部一同」や「〇〇有志一同」といった記載をすることもあります。

ただし、「一同」という表現は支払者が曖昧になるため、税務調査や社内経理で説明を求められる可能性があります。可能であれば、領収書の余白や別途メモで、内訳(誰がいくら負担したか)を記録しておくことが望ましいでしょう。

共有名義の不動産売却における領収書の扱い

不動産のような高額な資産を共有名義で売却する場合、領収書の扱いは法的な権利関係や納税義務に直結するため、特に慎重な対応が求められます。

代表者が代金を一括受領する場合

共有者の一人が代表して売買代金全額を受け取る場合、その代表者が買主に対して売却代金総額の領収書を1枚発行します。このとき最も重要なのは、領収書の宛名を「共有者全員の連名」にすることです。

これにより、他の共有者も代金を受け取る権利があることを明確にし、後のトラブルを防ぎます。代表者は受け取った代金を、各共有者の持分割合に応じて正確に分配する義務を負います。

各共有者が個別で代金を受領する場合

買主から各共有者が自身の持分に応じた代金を直接受け取る方法もあります。この場合、各共有者は自身が受け取った金額について、自分の名前で個別に領収書を発行します。宛名を連名にする必要はありません。

どちらの方法を選択するにせよ、売却によって得た利益(譲渡所得)については、各共有者が自身の持分に応じて個別に確定申告を行う必要があることを忘れてはいけません。

インボイス制度開始で何が変わったか?連名・宛名なしの扱われ方

2023年10月1日から始まったインボイス制度(適格請求書等保存方式)は、領収書の扱いに大きな影響を与えました。特に、消費税の仕入税額控除を受けるための要件が変更された点は、すべての事業者にとって重要です。

原則「適格請求書」には正確な宛名が必要

インボイス制度の下で、仕入税額控除を受けるためには、原則として「適格請求書(インボイス)」の保存が必要です。そして、この適格請求書には、「書類の交付を受ける事業者の氏名又は名称」、つまり正確な宛名の記載が必須要件とされています。

したがって、取引相手から適格請求書として領収書の発行を求められた場合、発行者は相手の正式名称を正確に記載しなければなりません。

飲食店や小売店では宛名不要の「適格簡易請求書」が鍵

ここで重要な例外があります。不特定多数の顧客を相手にする小売業、飲食店、タクシー業などの特定の事業者は、記載項目を簡略化した「適格簡易請求書(簡易インボイス)」の発行が認められています。

そして、この適格簡易請求書には、宛名の記載が義務付けられていません。つまり、私たちが日常的に経費として利用する多くのレシートや領収書は、簡易インボイスに該当するため、宛名がなくても仕入税額控除の要件を満たすのです。

この事実は、多くのビジネスパーソンにとって意外かもしれません。インボイス制度開始後も会社が領収書に正式な宛名を求めるのは、多くの場合、税法上の仕入税額控除の要請というより、前述した社内の不正防止や経理処理の簡素化を目的とした内部ルールである可能性が高いと言えます。

連名や割り勘の場合の仕入税額控除の考え方

では、割り勘の場合、インボイス制度の下ではどのように考えればよいのでしょうか。

仕入税額控除の権利は、原則として適格請求書(または簡易請求書)の原本を保存している事業者に帰属します。そのため、代表者1名が合計金額のインボイスを受け取った場合、他のメンバーはそのインボイスに基づいて仕入税額控除を受けることができません。

全員が控除を受けるためには、支払った金額に応じたインボイスをそれぞれ受け取るのが最も確実な方法です。

もし分割発行が難しく、代表者がインボイスを預かる場合は、「立替金精算書」を作成し、インボイスのコピーと共に他のメンバーに渡すことで、他のメンバーも仕入税額控除を受けることが可能になります。

トラブル回避術:税務調査と社内経理で指摘されないための注意点

知識を身につけたら、次は実践におけるリスク管理です。ここでは、税務調査や社内経理で問題視されないための具体的な注意点を解説します。

税務調査官が見ているのは「事業関連性」

繰り返しになりますが、税務調査で最も重視されるのは、領収書の形式的な完璧さよりも「その支出が事業に本当に関係あるのか」という実態です。

たとえ宛名が「上様」であっても、それが取引先との重要な会議での飲食代であることを議事録などで証明できれば、経費として認められるでしょう。逆に、宛名が完璧な領収書でも、内容が個人的な遊興費であれば、当然ながら否認されます。

ただし、宛名が不正確な領収書は、それ自体が調査官に「これは本当に事業経費か?」と疑問を抱かせるきっかけになります。無用な疑いを招かないためにも、できる限り正確な宛名で領収書を受け取る習慣をつけましょう。

やってはいけないNG行為:脱税を疑われる領収書の分割

領収書の分割には、認められるケースと、脱税行為と見なされる悪質なケースがあります。この違いを明確に理解しておくことが極めて重要です。

例えば、3人で15,000円の食事を割り勘にし、5,000円の領収書を3枚発行してもらうのは、支払いの実態を正確に反映しているため適法です。

しかし、1人で18万円のパソコンを1台購入した際に、9万円の領収書を2枚発行してもらう行為は違法です。これは、資産計上(減価償却)を回避し、消耗品費として一括で経費処理する目的と見なされるためです。

税法では、取得価額が10万円以上の備品は固定資産として扱われ、数年にわたって減価償却を行う必要があります。これを回避する目的で意図的に領収書を分割する行為は、経費を不正に水増しする脱税行為と見なされ、発覚した場合は重加算税などの厳しいペナルティが課されます。

宛名の訂正・追記は自分でしてはならない

領収書の宛名が間違っていたり、空欄だったりした場合、受け取った側が自分で書き加えたり、修正したりする行為は絶対にしてはいけません。これは、金額の改ざんと同じく、私文書偽造罪という刑法上の犯罪にあたる可能性があります。

もし訂正が必要な場合は、必ず発行元に依頼してください。正式な訂正方法は、発行者が誤った箇所に二重線を引き、訂正印を押した上で、正しい内容を記載することです。しかし、より望ましいのは、誤った領収書を返却し、正しい内容で再発行してもらうことです。

もしもの時の代替案:正しい領収書がもらえなかったら

最善を尽くしても、適切な領収書が手に入らないこともあります。そんな時でも諦める必要はありません。正当な代替手段を知っておけば、問題なく経費精算が可能です。

「出金伝票」の正しい書き方と活用法

出金伝票は、領収書が発行されない、または紛失してしまった場合に、現金の支出を証明するための社内書類です。慶弔費(ご祝儀や香典)や、割り勘で領収書が手元にない場合などに活用できます。

出金伝票を作成する際は、以下の項目を正確に記載する必要があります。

- 日付:実際に現金を支払った日付を記載します。

- 支払先:店名や相手先の正式名称を記載します。

- 勘定科目:「接待交際費」「会議費」など、適切な勘定科目を記載します。

- 摘要:取引内容が誰にでもわかるように具体的に記載します。(例:「株式会社〇〇様との会食費、参加者3名のうち自己負担分」)

- 金額:実際に自分が支払った金額を記載します。

出金伝票の乱用は不正の温床と見なされる可能性があるため、あくまで領収書がない場合の代替手段として、必要最小限の利用に留めましょう。

レシートやクレジットカード明細が証拠になるケース

近年、詳細な情報が印字されたレシートは、領収書の代替として十分に通用します。特にインボイス制度に対応したレシートは、それ自体が「適格簡易請求書」として法的な証拠能力を持ちます。レシートには、店名、日付、品目、金額といった経費証明に必要な情報が網羅されているためです。

その他にも、以下のような書類が支払いの証拠として認められる場合があります。

- クレジットカードの利用明細書

- 銀行の振込明細書

- 冠婚葬祭の案内状(ご祝儀や香典の場合)

- 注文内容や支払完了を知らせるメール

どの書類が認められるかは社内規定によりますので、まずは経理担当者に相談することが賢明です。

まとめ

領収書の宛名は、経費精算における基本でありながら、多くの人が悩むポイントです。しかし、正しい知識と考え方を身につければ、もう迷うことはありません。最後に、重要なチェックポイントをまとめます。

- 原則は「正式名称」で

経費精算を最もスムーズに進めるには、宛名を自社の正式名称で受け取るのが基本です。 - 割り勘は「分割発行」を依頼

飲食店では、会計時に「割り勘なので領収書を分けてください」と依頼しましょう。これが最も確実な方法です。 - インボイス制度を正しく理解

飲食店や小売店のレシート(適格簡易請求書)は、宛名がなくても仕入税額控除の対象になります。問題は税法より社内ルールにある場合が多いことを認識しましょう。 - 不正な分割は絶対にしない

節税目的で1つの高額な買い物を複数枚の領収書に分ける行為は脱税です。絶対に行ってはいけません。 - 困ったときは「出金伝票」

正しい領収書が手に入らない場合は、諦めずに「出金伝票」を作成し、証拠として残しましょう。

この記事が、あなたの経費精算業務の一助となれば幸いです。

個人事業主必見!ビジネスカード審査を突破する準備と申請のコツ

ビジネスカードを導入すると、事業運営の効率が大きく向上します。経費の支払いを1枚に集約することで、利…