国民健康保険被保険者は、確定申告時にその支払った保険料を控除できます。この記事では、国民健康保険料の控除が受けられるかをさまざまなケースごとに解説します。また、控除額の計算方法などについても説明していますので、参考にしてください。

目次

国民健康保険料も控除の対象

日本では、病気や怪我に備えて、基本的に全ての国民が公的医療保険に加入するように定められています(国民皆保険制度)。個人事業主などが加入する国民健康保険もその一環です。国民健康保険の加入者が支払った保険料は、確定申告の際に申請することで控除が受けられます。

国民健康保険の対象となるのは?

国民健康保険の対象となるのは次のような方です。

- 個人事業主の方

- 無職の方

- 退職などで職場の健康保険を脱退した方

- パート、アルバイトなどで職場の健康保険に加入できない方

- 住民登録をしている外国籍の方で、職場の健康保険に加入できない方

- 国民健康保険の加入者と生活している配偶者や親族

75歳以上(一定の障害がある方は65歳以上)の方は、健康保険ではなく後期高齢者医療制度に移行します。また、勤務先の健康保険に加入する方や、生活保護を受けている方に関しても対象外です。

参照:

確定申告で国民健康保険の控除の申告は必要?

控除の申告が必要な場合と、申告が不要な場合があります。勤務先で年末調整により社会保険料が差し引かれている場合、確定申告は不要です。通常は、給与所得者が年末まで勤務している場合、年末調整されているため、確定申告は必要ありません。確定申告が必要なのは、年末調整が行われていない場合です。

国民健康保険の控除を受けられるか確認する方法

年末調整は、「あなたのために会社が確定申告を行ってくれる制度」です。つまり、年末に自分で確定申告をする必要がなく、会社が代わりに計算し、手続きをしてくれる仕組みです。例えば、会社で健康保険に加入しており、自身の健康保険料控除を受けている人が、さらに生計を共にする人の国民健康保険料を支払っている場合、その国民健康保険料に関する控除も年末調整を通じて受けられます。

ここでは、①国民健康保険から会社の健康保険(社会保険)に切り替えた場合、②退職後も健康保険を継続した場合、③他の社会保険料も支払っている場合の3ケースについて見ていきましょう。

4/1から会社の健康保険に切り替えた場合

国民健康保険から会社の健康保険(社会保険)に切り替えるケースとして、フリーランスや個人事業主だった人が、社会保険のある事業所に就職する場合が考えられます。

このように転職の場合、途中で年度が変わると問題が生じることがあります。具体的には、所得税の計算期間と会社の会計年度(4/1〜3/31)とにズレが生じることが挙げられます。このような場合、国民健康保険から健康保険への切り替えに関して、特別な対応が必要です。

まず、前職の源泉徴収票がある場合、それを新しい会社の人事部門に提出することで、現職の給与データと合算して、収入情報を正確に集計し、年末調整を行ってもらえます。しかし、前職で何らかの理由により年末調整ができなかった場合もあるかもしれません。その場合は、新しい会社の年末調整のときに、国民健康保険料の控除を適用する必要があります。

この場合、「給与所得者の保険料控除申告書」に、国民健康保険料の金額を記載します。この金額は、領収書や通帳などから集計できます。ただし、支払われていない保険料は含まれないので、支払い状況を確認するようにしましょう。金額が不明な場合は、市役所などに問い合わせてみましょう。

また、もし国民年金や国民年金基金を支払っていた場合は、同じく「給与所得者の保険料控除申告書」に必要な情報(※)を記入します。この場合は支払った金額の証明書の添付が必要です。

(※)

・社会保険の種類

・保険料支払先の名称

・保険料を負担する人

・あなたとの続柄

・支払った保険料の金額

控除をし忘れたらどうする?

年末調整で国民健康保険料の控除を忘れた場合、会社からもらった源泉徴収票を使って、確定申告を行えば、改めて社会保険料控除を受けることができます。具体的には、源泉徴収票に記載されていない所得控除を自分で確定申告書に追加することになります。確定申告の期限は通常3月15日ですので、猶予期間は3カ月半あります。

ちなみに、年末調整で対応できなかった医療費控除や寄附金控除なども含め、該当する15種類の所得控除を申告することが可能です。

関連リンク:確定申告の所得控除とは?【15種類一覧表】条件や控除額、注意点を解説

退職後も健康保険を継続した場合

退職したあとも、一定の条件を満たし、必要な手続きを行えば、退職後2年を上限として、会社の健康保険に引き続き加入できる「健康保険任意継続制度」があります。任意継続被保険者は、これまでと同様の給付を受けることが可能です。ただし、任意継続保険の手続きを行っても、1日でも保険料を滞納すると資格を失いますので、注意が必要です。なお、任意保険継続の保険料は、全額自己負担となります。

退職後、会社で働いていない場合は、確定申告時に社会保険料控除の対象となります。別の会社に勤務している人は、年末調整時に社会保険料控除として申告できます。

何かしらの社会保険料を支払っている場合

国民健康保険や協会けんぽの健康保険料の他にも、介護保険料、労働保険料など、控除の対象となる社会保険は幅広く存在します。

国民年金保険料や任意で加入できる国民年金基金の掛金も同様に控除対象となりますが、社会保険控除として申請する際には、領収書や証明書が必要です。これらの証明書類は、厚生労働省または各国民年金基金から発行されたものでなければなりません。

一方、国民健康保険料の控除を申請する際には、控除証明書の添付は必要ありません。

医療費控除や住宅ローン控除を使う場合は?

医療費控除や住宅ローン控除を利用するために、年末調整後に確定申告を行う人も多いのではないでしょうか。この際、確定申告書には、源泉徴収票に記載された「支払金額」、「給与所得控除後の金額」、さらに「所得控除の額の合計額」を記入します。

年末調整の際には、社会保険料などがすでに控除されているため、確定申告時に再度社会保険料控除欄に記入すると、二重の控除となってしまうため気を付けましょう。

関連リンク:年末調整で医療費控除は受けられる?対象となる費用や申請方法などをわかりやすく解説

国民健康保険料の確定申告の方法

確定申告で国民健康保険料の控除を申請する方法について紹介します。

必要書類の準備

最寄りの税務署へ取りに行く、もしくは国税庁のホームページからダウンロードすることで確定申告書を入手します。

e-Taxから確定申告を行う場合はデータとして送信するため、紙の確定申告書は必要ありません。ただし、初めて利用する際は登録が必要なので時間に余裕を持って行う必要があります。

また、マイナンバーを確認する書類と、身元を確認するための書類も用意します。

<マイナンバーカードを持っている方>

- マイナンバーカード

<マイナンバーカードを持っていない方>

①番号確認書類

- 通知カード

- 住民票の写し、または住民票記載事項証明書

②身元確認書類

- 運転免許証

- 公的医療保険の被保険者証

- パスポート

- 障害者手帳

- 在留カード などのうち1つ

また、1年間に国民健康保険料として支払った金額がわかるものも準備します。毎年自治体から発送される「納付済額のお知らせ」などのハガキが使えます。納付書を使ってコンビニで支払った場合には「受領印」などのスタンプが押された証明書、口座振替を選択している方は通帳などでも構いません。これらの書類は確定申告時に提出する必要はありませんが、金額を記入する際に必要です。

参照:

確定申告書等の様式・手引き等(令和5年分の所得税及び復興特別所得税の確定申告分)|国税庁

確定申告書の記入

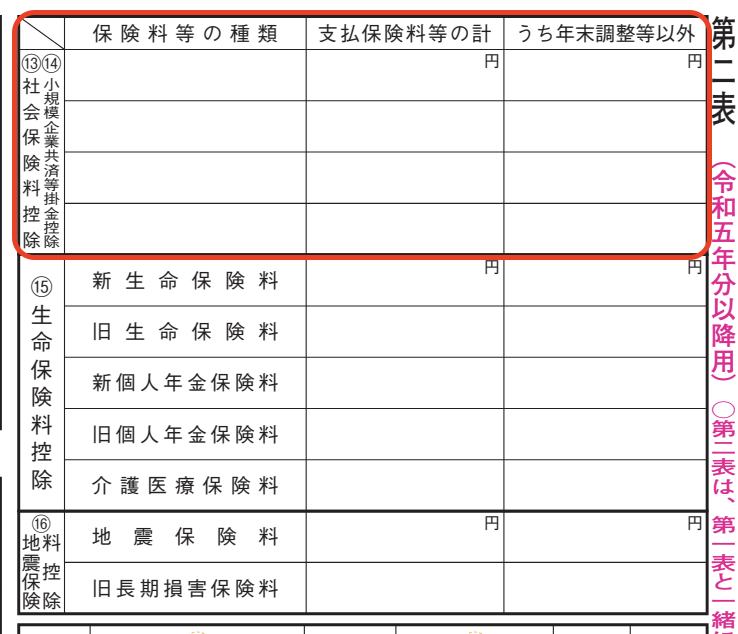

<第一表>

確定申告書の第一表の「社会保険料控除(13)」には、社会保険料控除の合計額を記入します。国民健康保険料だけではなく、国民年金保険料など、社会保険料控除の対象となるものの合計額である点に注意が必要です。

<第二表>

第二表では、右上の「(13)社会保険料控除」の項目に記入します。こちらは国民健康保険料、国民年金保険料など保険の種類を分けて記載した上で、それぞれの保険料の金額を記載します。右側の「うち年末調整等以外」の欄には、年末調整を受けていない分の金額を記載するため、個人事業主であれば保険料の金額をそのまま記載して構いません。

国民健康保険の控除額の計算方法

| <条件> ・東京在住の35歳の独身者 ・転職後年末までの年収が350万円 ・前年度も同程度の収入あり 社会保険としては、以下の2つについてのみ考慮します。 ・転職前3か月分(※1月~3月)の国民健康保険 ・転職後9か月分(※4月~12月)の健康保険と厚生年金保険料 |

まず、9か月分の収入①から所得控除(給与所得控除②+健康保険料・厚生年金国民健康保険料③+基礎控除④)を差し引いたものが、課税所得⑤になります。課税所得⑤に所得税率⑥を乗じると、所得税(年税額)⑦が算出できます。

| 課税所得⑤=収入①ー(給与所得控除②+健康保険料・厚生年金国民健康保険料③+基礎控除④) 課税所得⑤×所得税率⑥=所得税(年税額)⑦ |

実際の数値を使って、控除額を計算してみましょう。

では、1月〜3月の国民健康保険料分を申告した場合の計算方法について説明します。

| <所得控除の計算> 収入①:3,500,000円 給与所得控除②:1,130,000円(年収×30%+80,000円) 健康保険料③-1:167,751円 厚生年金③-2:312,930円 国民健康保険料③-3:86,277円(年345,108円にて計算※東京都中央区) 基礎控除④:480,000円(給与や収入を得ている人はだれでも一律で引ける控除金額) |

所得控除が上記の数値の場合、課税所得⑤は、1,323,042円となります。

| 350万円−(1,130,000円+167,751円+312,930円+86,277円+480,000円)=1,323,042円 |

課税所得⑤に所得税率⑥5%を乗じ、さらに復興特別所得税⑥(2.1%上乗せ)を足すと、

| 1,323,042円×5%=66,150円(※課税所得千円未満の端数は切り捨て) 66,150円×2.1%=1,389円 66,150円+1,389円=67,539円 |

となり、所得税(年税額)⑦は67,539円です。

この計算方法では、その他の所得控除などを省略しているため、年税額はもう少し下がる可能性があります。申告した国民健康保険料の額が大きいほど、課税所得を抑えることができるため、税金が安くなります。

控除額の早見表

給与所得控除額は、収入金額に応じた計算式を用いて算出します。収入金額とは、1年間における会社から受け取った給料やボーナスの総額を指します。ご自身の収入に基づいてこの金額を計算してみてください。なお、給与所得控除額の計算式は、景気の変動などに応じて定期的に改定されていますので、最新の情報を確認してください。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) | 給与所得控除額 |

| 1,625,000円まで | 550,000円 |

| 1,625,001円から1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

※令和2年分以降

参考:引用元:No.1410 給与所得控除|国税庁

※上記の計算例の場合、年収が350万円なので、給与所得控除額は、

<収入金額×30%+80,000円>の計算式で求められ、113万円になります。

その他控除対象の社会保険料と必要書類

国民健康保険料のほかにも、確定申告によってさまざまな保険料・掛金を控除できます。控除を申請する場合の必要書類や手続きなどについて紹介します。

①国民年金保険料

国民年金保険料の控除を受けるためには、日本年金機構から送られてくる控除証明書が必要です。控除証明書によって金額を確認して確定申告書に記載するとともに、確定申告書と一緒に提出する必要があります。

年金には、将来の金額をあらかじめ納める「前納」と呼ばれる制度があります。翌年以降の年金を前納した場合には、納付した年にまとめて全額を控除するか、もしくは各年分の保険料をその年に分けて控除するか、いずれかの方法を選択することが可能です。

参照:13月以上の前納により納付した保険料の社会保険料控除はどのような方法で行うのですか。|日本年金機構

②厚生年金保険料

厚生年金保険は会社などに務める方が加入するものであり、勤務先の年末調整によって精算を行うため、確定申告で申告を行う必要はありません。しかし、年の途中で退職し、年内はどこにも再就職しなかった場合には確定申告によって申告して控除を行います。

退職した会社から受け取った源泉徴収票に「社会保険料の金額」の項目があるため、それを参考に確定申告書の該当する欄に記入します。なお、源泉徴収票は確定申告書に添付する必要はありません。

③介護保険料

40歳から65歳未満の方で介護保険料を支払った場合には、自治体から「納付済額のお知らせ」などの名前でハガキが送られてきます。ただし、介護保険料は国民健康保険料と一緒に支払っているため、介護保険料の控除を行うための手続きを単体で行う必要はありません。

65歳以上の方に関しては、年金から天引きされた分の介護保険料を控除できます。「公的年金等の源泉徴収票」によって金額を確認しましょう。年金の他に所得があるなどのケースに関しては、納付書や口座振替といった方法で支払っているため、そちらの金額も合計して手続きを行います。

参照:「介護保険料年間納付済額のお知らせ」というはがきが届いたがこれは何ですか 横浜市

④労働保険料

労働保険料とは、勤務先で加入している労災保険・雇用保険それぞれの保険料の総称です。通常は勤務先で年末調整を行うため、勤務先のある方は労働保険料のために確定申告を行う必要はありません。

しかし、年の途中で退職して再就職しなかった方に関しては確定申告が必要です。勤務先から受け取った源泉徴収票に「社会保険料等の金額」と記載されているため、確定申告書の該当する欄に記入しましょう。

個人事業主であっても、労災保険に入ることがふさわしいと思われる一部の事業者(一人親方など)に関しては、特別加入制度によって労災に加入していることがあります。それらの方に関しても確定申告書に記載することで労働保険料を控除できます。

⑤国民年金基金

国民年金基金とは、自営業やフリーランスをはじめとする方が国民年金に上乗せして掛金を支払うことで、将来の年金額を増やす制度のことです。その年に支払った掛金は確定申告で申告することで控除が適用されます。国民年金基金から毎年秋頃に「社会保険料控除証明書」が送付されるため、金額を確認しながら確定申告書を作成しましょう。提出時は証明書を添付する必要があります。

参照:「令和5年分社会保険料控除証明書」の送付について | 全国国民年金基金

⑥厚生年金基金

厚生年金基金とは、会社員が厚生年金に上乗せして掛金を納付して、将来受け取る年金の金額を増やす制度です。会社が運営する制度であるため、厚生年金保険料や労働保険料と同様に、個人が確定申告を行う必要はありません。

ただし、年の途中で退職して、年内はどこにも再就職しなかった場合は確定申告を行います。勤務先から受け取った源泉徴収票を参考に、確定申告書を作成しましょう。源泉徴収票には他の社会保険料と合計して記載してあるため、まとめて社会保険料控除として記載すれば構いません。

経理業務を楽にするならINVOY

円滑に確定申告を終えるためには、普段から経理業務を適切に進めておく必要があります。請求書や領収書などの書類を整理し、それらを会計ソフトに入力・反映させておけば、確定申告期間も焦ることなくスムーズに進めることができます。

INVOYは、請求書の作成から受領、支払いまでを容易に行えるクラウド請求書プラットフォームです。会計システムと連携可能なため、確定申告書類の作成も簡便に行え、業務の効率化に寄与します。さらに、インボイス制度や電子帳簿保存法にも適合しており、安心して利用できます。INVOYの基本的な機能は無料で利用できますので、ぜひご登録ください。

▼無料会員登録はこちら

まとめ

国民健康保険料の控除を受けるためには、年末調整が行われていない場合は申告が必要です。また、国民健康保険から健康保険への切り替え時には特別な手続きが必要ですが、前職の源泉徴収票があれば、新しい会社に提出することで現職の給与データと合わせて年末調整をしてもらえます。確定申告時に控除を受ける場合は、申告書に記入して郵送または税務署に提出するだけです。年末調整で控除されていない方は、確定申告を忘れずに行うようにしましょう。

敷金とは?返還される条件や礼金との違い、退去トラブルを防ぐ全…

敷金の仕組みを正しく理解すれば、退去時に手元に残る現金を最大化し、理想の引越しを実現できます。浮いた…