建物や土地などの貸付によって収入を得た場合、その金額によって確定申告の必要が生じます。本記事では、不動産収入の確定申告のやり方、経費となる支出、収入にかかる税金などについてわかりやすく解説します。

目次

不動産収入は20万円以上ある場合、確定申告が必要

不動産によって所得を得ている場合、税金の制度上、その所得を「不動産所得」と呼びます。年間の不動産所得の金額が20万円以上あれば、確定申告が必要です。

所得とは、収入から経費を差し引いた金額を指します。不動産取得の場合は、収入は家賃・更新料・礼金などが、経費は固定資産税・損害保険料などが該当します。

ただし、不動産所得が20万円以下であっても、損益通算を行うために確定申告をするケースもあります。損益通算とは、利益や損失を他の所得と合算できる制度です。例えば、不動産所得で赤字になってしまっても、損益通算を行うことで他の所得の利益から不動産所得の損失を差し引けます。課税対象となる所得が減るため、支払うべき所得税額が抑えられるでしょう。

したがって、不動産所得が年間20万円以上の方が確定申告を行うのはもちろん、それ以外の方も自身の状況を踏まえた上で申告を行うかどうか決めることが大切です。

不動産収入にかかる税金

不動産収入にかかる税金の種類や計算方法などについて紹介します。

所得税

所得税は、給与所得や事業所得、不動産所得など、1年間で得た所得に対して課税される税金です。課税される所得金額を合計し、それに応じた税率を乗じるなどの計算を行うことで税額を求めます。

計算する上では、まずは不動産所得の金額を以下の計算式によって把握します。

| <不動産所得の計算式>不動産所得 = 収入 – 必要経費 |

次に、所得の種類にかかわらず1年間の利益を合計し、課税対象となる所得金額を求めます。例えば、不動産所得と給与所得があり、青色申告特別控除などの控除が使える場合は、以下のように計算します。

| <課税される所得金額の計算式>課税される所得金額 = 不動産所得 + 給与所得 – 控除額 |

その上で、課税される所得金額に応じた所得税率を乗じ、控除額を差し引くことで所得税額を計算できます。

| <所得税の計算式>所得税額 =課税される所得金額 × 税率 – 控除額 |

住民税

住民税とは、1月1日の時点で住民票のある都道府県・市区町村に対して納める税金です。前年の所得金額に応じて課税される「所得割」と、定額で課税される「均等割」から成り立ちます。

所得割の税率は、一般的には道府県民税4%、区市町村民税6%をあわせた10%ですが、自治体によって異なります。また、均等割は道府県民税として1,000円、市町村民税として3,000円、あわせて4,000円です。

住宅ローン控除は適用できない

住宅ローン控除とは、住宅ローンを借りて住宅の新築・取得または増改築などをした場合、最大13年の間、年末時点のローン残高の0.7%を所得税から控除する制度です。

住宅ローン控除を適用するための要件として、対象の住宅に住んでいることが挙げられています。したがって、家賃収入を得るために第三者に貸し出していると、住宅ローン控除は適用できない点に注意が必要です。

ただし、賃貸物件であってもその一角を本人が自宅として使っている場合は、その部分に関しては控除を受けられます。

参照:住宅ローン減税

20万円以上の不動産収入を確定申告しないとどうなる?

確定申告の義務があるのにもかかわらず確定申告を行わないと、本来支払うべき税金を納めていないとみなされ、ペナルティとして追加で税金を支払う可能性があります。支払う可能性のある税金は、以下の通りです。

・無申告加算税:確定申告をしない時に課される税金

・過少申告加算税:申告した納税額が少ない時に課される税金

・重加算税:意図的に確定申告を行わない、または脱税行為を行なった時に課される税金

・延滞税:本来の申告期限から納付までの日数に応じて課される税金

各税金にはそれぞれの税率が定められており、本来支払うべき税金にその税率を乗じることで、ペナルティとなる税金の金額を計算します。基本的には、意図的に税金を支払わなかったなどの悪質なケースや、税務署から指摘を受けるまで長期間申告していなかったケースで金額が高くなる傾向にあります。

確定申告はいくらから必要?しなくていい条件やしない場合のペナルティを解説!

不動産収入で経費にできるもの

不動産収入で経費にできるものは、以下の通りです。

租税公課

租税公課とは、国や地方自治体に納める税金である「租税」と、その他の手数料・罰金・会費などを意味する「公課」からなる言葉です。不動産収入で経費にできる租税公課には、次のようなものがあります。

固定資産税

固定資産税とは、毎年1月1日の時点で土地や建物といった固定資産を所有している人が支払う税金です。年度の初めごろに地方自治体から納付通知書が送られてくるので、案内に従って一括払い、もしくは4回に分けて支払う分割払いを選択して納付します。

都市計画税

都市計画税とは、市街化区域(優先的に市街化を図る地域)にある土地や建物に対して課税される税金です。支払った税金は道路や下水道の整備などに用いられます。所有する土地や建物が市街化区域にあれば、固定資産税とあわせて納付します。

登録免許税

登録免許税は、登記を行う際に国に納める税金です。新しく建物を取得したり、すでに登記している内容に変更が生じた際は、登録免許税を支払って不動産登記を行います。

不動産取得税

不動産取得税は、土地や建物を購入したり、贈与を受けたりすることによって取得した際に一度だけ生じる税金です。取得した不動産のある都道府県に対して納税します。

個人事業税

個人事業税は、個人事業を営む人のうち、法的に定められた業種に該当する方が納める税金です。確定申告をすると管轄の税務署から納付書が送られてきます。個人事業税の控除額は290万円であるため、事業所得及び不動産所得が290万を越えなければ課税されません。

保険料

地震保険・火災保険・施設賠償保険など、不動産に関連して支払った保険料を経費にできます。2年以上の契約のために保険料をまとめて支払った場合は、その年の保険料だけを当年分の経費とし、翌年以降の部分に関しては長期前払費用として計上します。

建物維持に必要な費用

建物の維持や修理のために支払った修繕費は経費として計上できます。例えば、外壁の塗り替え、給水設備の修繕、床の張り替えなどが該当します。ただし、耐久性を高めるなど、その建物の価値を増加させるために支払った支出は「資本的支出」と言い、経費ではなく「固定資産の価値が高まった」と判断されます。

減価償却費

建物をはじめ、車両や工場の設備など、時間の経過とともに価値が下がる資産を「減価償却資産」と言います。減価償却資産の価値の低下を帳簿に反映するために計上するのが、減価償却費です。資産の種類によって定められた耐用年数の間、費用として少しずつ計上していきます。

その他

その他、以下をはじめとする支出を経費として計上することがあります。

・管理会社に支払う賃貸管理代行手数料

・確定申告を税理士などに依頼した際の外注費

・借入金の利子

・建物の管理のために発生する水道光熱費

・業務のために自身が使用した交通費

不動産収入の経費にならないもの

次の支出に関しては、不動産収入を得るために使った経費としては認められません。

借入金の中の「元本分」

収入を得るために借入をした場合、発生する利子は経費にできますが、返済した元本については経費にできません。

借りたお金は「借入金」として処理を行うため、租税公課や減価償却費のような経費とは、会計上の扱いが異なります。借りる時に計上した借入金は負債となるため、元本を返済したとしても、ただ「負債が減った」と扱います。

もしも借入金を経費にしたら、借りれば借りるほど返済時に多額の経費を計上することになるため、返済した年の利益が不当に少なくなってしまうでしょう。

所得税/住民税

所得税や住民税は事業とは関係なく支払う税金であるため、経費として計上できません。

これらの税金は個人の税引き前の所得(利益から費用を差し引いた金額)のうち、課税対象となる所得に対して生じる税金です。所得税と住民税を経費としてしまうと、計算を繰り返すことになり、結果として所得が減り続けることになります。

プライベートな出費

不動産所得に関係のない次のような支出に関しては、経費として計上できません。

・私用のために支払った旅費交通費

・プライベート用のスマホの利用料

・所得とは関係のない自宅に対して発生する地代家賃、水道光熱費、通信費

ただし、自宅で仕事をしているという場合には、仕事をしている時間や部屋の面積といった割合から計算した分の家賃を計上することが認められています。このような方法を「家事按分」と言い、他にも水道光熱費や通信費、ガソリン代などに対してこの方法を用いることがあります。

不動産収入の確定申告のやり方

家賃収入のある方が確定申告を行う場合の方法、必要書類などについて解説します。

確定申告のやり方は?【初心者向け】流れ、必要書類、対象者、納税をわかりやすく紹介

①申告方法は2種類

確定申告は「青色申告」「白色申告」のいずれかの方法を選択して行います。

青色申告は節税効果が高いなどのメリットがありますが、借方・貸方といった正式な簿記のルールに基づいて経理業務を行わなくてはなりません。また、青色申告を行うためには税務署に「開業届」や「青色申告承認申請書」を提出する必要があります。

白色申告はそのような事前の手続きは必要なく、経理業務も比較的簡単に行えます。しかし、青色申告に比べて節税効果が低いため、利益が多い方が白色申告を行うと税金が高くなってしまう可能性があります。

一般的には、収入が大きく事業のような規模で本格的に取り組んでいる方は青色申告を、小規模で行っており経理業務の負担を避けたいという方は白色申告を選択します。なお、青色申告でも控除額によっては複式簿記ではなく、より簡単な方法で申告を行うケースもあります。

②必要書類の準備

不動産所得で確定申告を行う際は、以下の書類が必要です。

| 用意する書類 | 入手方法 |

| 確定申告書 | ・税務署にもらいに行く ・国税庁のホームページでダウンロードする など |

| (白色申告の方)収支内訳書 | |

| (青色申告の方)青色申告決算書 | |

| 固定資産税通知書 | 市町村役場 |

ただし、申告する内容などに応じてその他の書類が必要になることもあります。次項から詳しく解説します。

確定申告書

確定申告書は確定申告をする全ての方が提出する書類です。以前は「確定申告書A」と「確定申告書B」がありましたが、現在は1つの書式に統一されています。

収支内訳書

収支内訳書は、白色申告を行う方が1月1日~12月31日の収支の内訳についてまとめるために作成する書類です。収入や経費の金額などについて、書類の項目に従って勘定科目ごとに記入します。

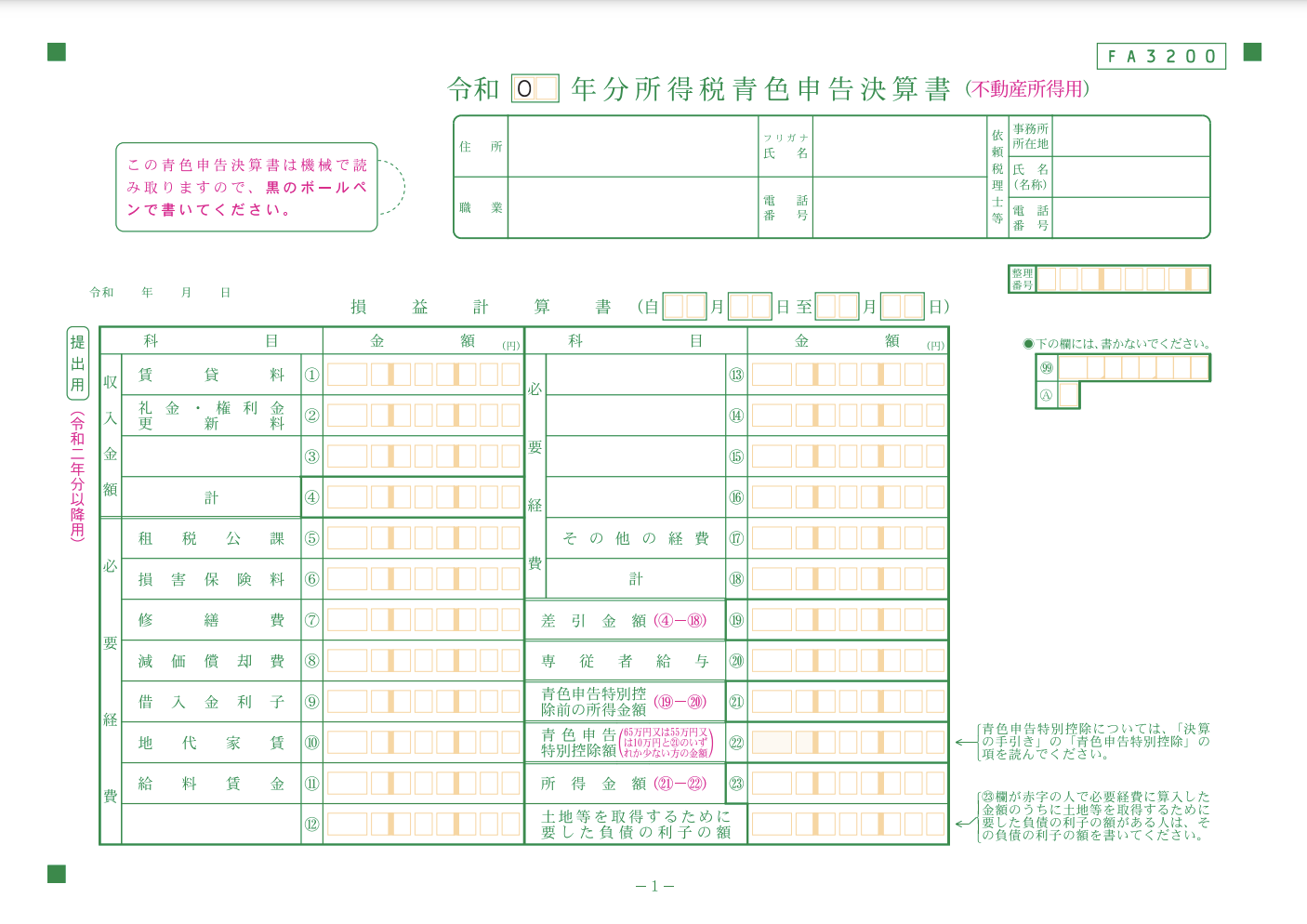

青色申告決算書

青色申告を行う方は、収支内訳書の代わりに青色申告決算書を作成します。一般的に青色申告は複式簿記で行うため、貸借対照表や損益計算書といった本格的な内容で青色申告決算書は構成されています。

固定資産税通知書

固定資産税通知書は、毎年春頃に市区町村から送られてくる書類です。支払った固定資産税の金額を経費にするために保管しておき、確定申告書にその金額を反映させます。

賃貸契約書

賃貸契約書は自身の不動産の借主と契約する際に作成する書類であり、家賃などの条件について記載されています。会計の根拠となる資料としても使うため、大切に保管しておきます。

送金明細表

賃貸の管理を管理会社に依頼している場合、その会社から送金明細表が毎月送られてきます。回収した家賃をチェックし、会計に反映させる際に使用します。また、家賃入金用の口座の通帳のコピーなどを使うこともあります。

源泉徴収票

不動産の収入とは別に会社などに勤めている場合、年末調整の後に勤務先から源泉徴収票を受け取ります。損益通算を行う場合は源泉徴収票を見ながら計算し、確定申告書に反映させます。

所得税の減価償却資産の償却方法の届出書

「所得税の減価償却資産の償却方法の届出書」とは、指定の所得がある人のうち、減価償却の対象となる資産を取得した方が、従来の方法とは異なる方法(定率法など)で減価償却を行う際に提出する書類です。新しく資産を取得した方、もしくは減価償却の方法を変更したい方は、その日の属する年度分の確定申告期限までに提出します。

③不動産収入の算出

不動産所得を以下の計算式によって求めます。

| 総収入金額 – 必要経費 = 不動産所得の金額 |

不動産所得の金額やこれまでに紹介してきた書類などを参考に、白色申告の方は収支内訳書(不動産所得用)、青色申告の方は青色申告決算書(不動産所得用)を作成します。

④確定申告書類の作成

記入した青色申告決算書や収支内訳書を見ながら、確定申告書を作成します。

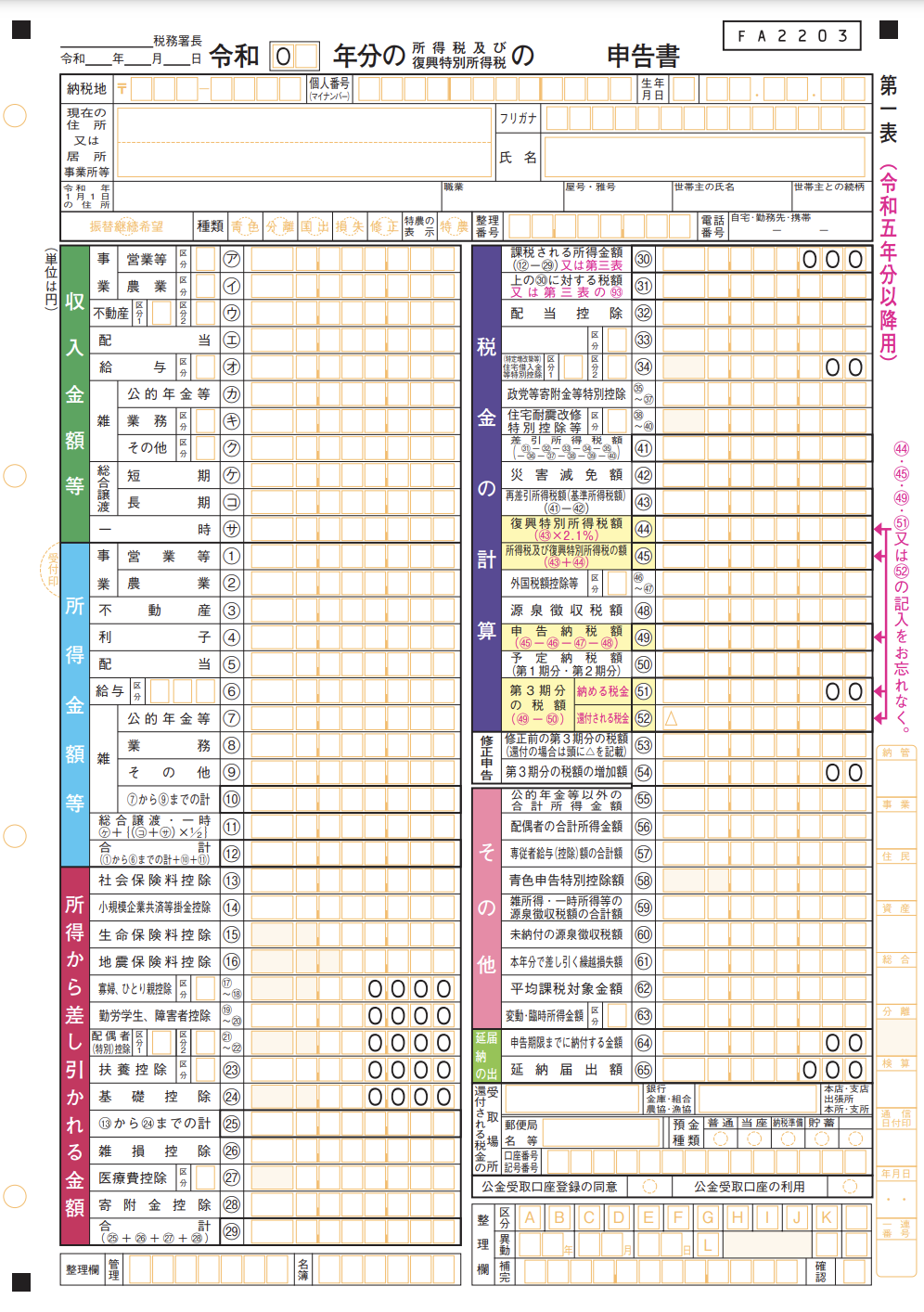

<第一表>

出典:https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/shinkokusho/pdf/r05/01.pdf

不動産収入の金額を、収入金額等の項目にある「不動産(ウ)」に記載します。所有する不動産が国内にあれば「区分1」は記入する必要はありません。「区分2」は、記帳・帳簿の保存の状況について、記入例などを参考に該当する番号を記載します。

また、所得金額等の項目にある「不動産(3)」に不動産所得の金額を記入します。青色申告特別控除を適用する場合は、その他の項目にある「青色申告特別控除額(58)」にその金額を記入しましょう。

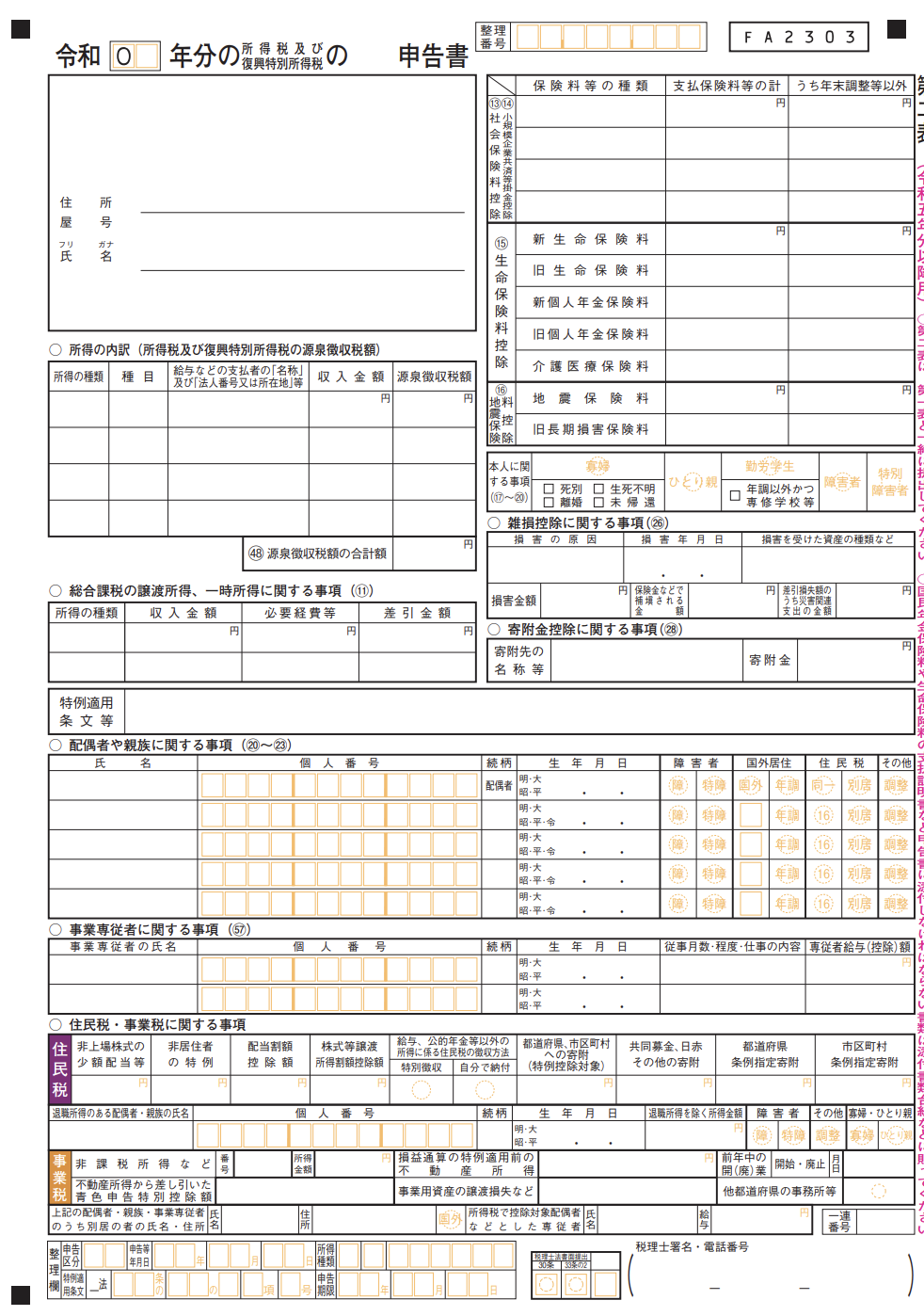

<第二表>

出典:https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/shinkokusho/pdf/r05/01.pdf

専従者給与や専従者控除の適用を受ける場合「事業専従者に関する事項(57)」の欄にその氏名・マイナンバー・続柄・生年月日などを記入します。白色申告の方は「従事月数・程度・仕事の内容」も記入しましょう。

参照:所得税の確定申告|国税庁

不動産収入の決算書は専用のものを使用

出典:https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/shinkokusho/pdf/r03/12.pdf

確定申告書は1つの様式しかありませんが、収支内訳書や青色申告決算書には「一般用」「農業所得用」「不動産所得用」など、所得の種類などに応じた様式が用意されています。書類のタイトルに「不動産所得用」と記載があることを確認した上で作成しましょう。

参照:所得税の確定申告|国税庁

経理業務の効率化なら「INVOY」

「INVOY」は、請求書などの経理書類をWeb上で発行・保管するためのサービスです。以下をはじめとする機能によって業務の効率化をサポートします。

・見積書、請求書、発注書、領収書の発行

・受領した書類のクラウド管理

・受領した請求書のカード決済

・会計ソフトとのCSV連携

まとめ

不動産収入が20万円以上ある場合、不動産によって生じた収入や経費を計算した上で、確定申告を行う必要が生じます。また、20万円を超えなくても、節税を行うために他の所得と合算して確定申告を行うケースもあります。必要な書類を把握し、余裕を持って申告を行いましょう。

法人カードは審査なしで作れる!創業期でも即発行できる解決策と…

法人カードを手に入れることで、煩雑な経費精算という「事務作業の泥沼」から解放され、本来集中すべき事業…