2023年10月にスタートしたインボイス制度により、消費税の仕入税額控除を受けるには「適格請求書(インボイス)」の発行や保存が必要となりました。適格請求書には記載事項の決まりがあるほか、発行するためには登録申請が必要です。この記事では、適格請求書のフォーマットや適格請求書発行事業者の登録申請方法のほか、適格簡易請求書(簡易インボイス)が発行できる業種や適格請求書が不要なケースについてわかりやすく解説します。

目次

適格請求書(インボイス)とは

適格請求書(インボイス)とは、売り手が買い手に対し、商品ごとの適用税率や税率別の消費税額を正確に伝える目的で発行される書類です。「請求書」とありますが、必要な記載事項を満たしていれば領収書や納品書なども適格請求書として扱えます。

以前は企業ごとに異なるフォーマットの請求書を使用していましたが、売り手が発行した請求書があれば買い手は消費税の仕入税額控除が受けられました。インボイス制度導入後は、仕入税額控除の適用には記載要件を満たした適格請求書が必要となりました。

仕入税額控除の適用を受けるには適格請求書の保存が必要

消費税の仕入額控除の適用を受けるには、受け取った適格請求書だけでなく発行した適格請求書の写しの保存も必要です。発行した適格請求書の写しは、書類そのもののコピーのほか、記載事項が確認できるレジのジャーナル、一覧表、明細書なども認められています。

また、適格請求書以外に、適格簡易請求書(簡易インボイス)として認められる請求書や領収書、納品書、レシートなども保存が必要です。

保存期間は、発行した日が属する課税期間の末日の翌日から2ヵ月が経過した日から7年間です。なお、電子帳簿保存法により、電子メールやインターネット上など電子データでやり取りした適格請求書は、電子取引データとして保存する必要があります。

| 例 2025年2月15日に適格請求書を発行した場合 ・課税期間の末日:2025年12月31日 ・課税期間の末日の翌日:2026年1月1日 ・2ヵ月が経過した日:2026年3月1日 ・保存期間:2026年3月1日から7年間 出典:適格請求書等保存方式の手引き|国税庁 |

適格請求書(インボイス)の6つの記載事項と書き方

適格請求書記載事項に必要な記載事項は次の6つです。

①適格請求書発行事業者の氏名又は名称及び登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

⑤税率ごとに区分した消費税額等

⑥書類の交付を受ける事業者の氏名又は名称

書式に決まりはなく、必要事項が記載されていれば印刷・手書きを問わず適格請求書として認められます。

適格請求書のフォーマット

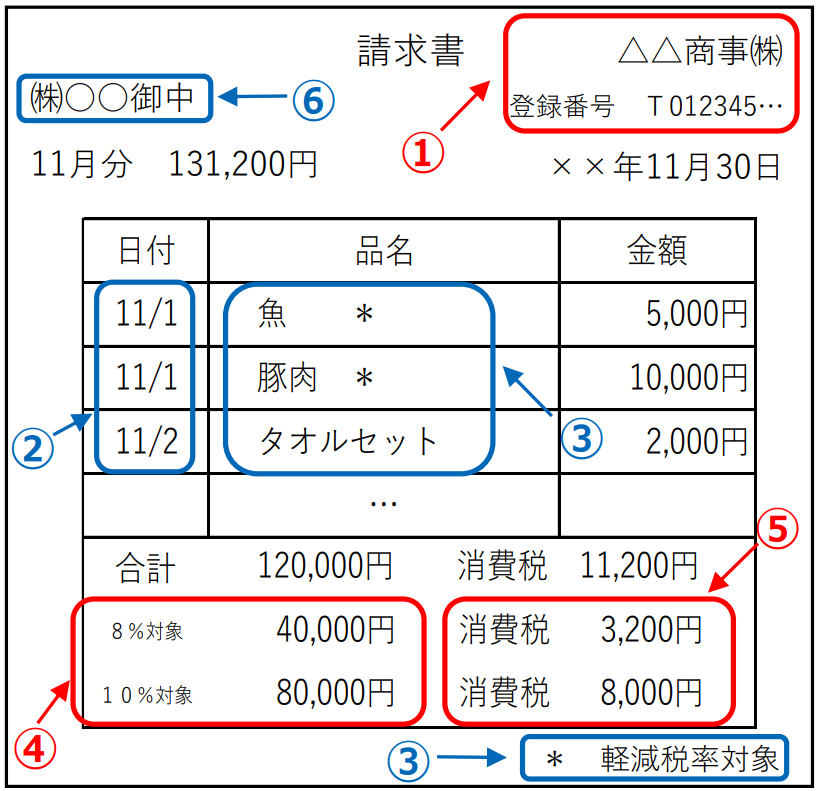

①から⑥の記載事項を満たした、適格請求書の記載例は次の通りです。

それでは、適格請求書の各項目についてそれぞれ詳しく見ていきましょう。

①適格請求書発行事業者の氏名又は名称及び登録番号

領収書を発行する適格請求書発行事業者の名称(または氏名)と、登録番号を記載します。登録番号とは、適格請求書発行事業者として申請し、登録された事業者に割り当てられる番号です。

すでに法人番号のある事業者は、「T+法人番号」が登録番号となります。個人事業者や人格のない社団などの法人番号のない事業者は、適格請求書発行事業者として登録申請することで「T + 13桁の固有番号」が新たに発行されます。

②取引年月日

取引年月日は、取引を実際におこなった日付を記載します。課税期間や税額計算の根拠となるため、正確な記載が求められます。

③取引内容(軽減税率の対象品目である旨)

取引の内容を記載します。軽減税率の対象品目については、対象である旨の記載が必要です。「*」などの記号を付けたうえで、記号が軽減税率対象品目を示すことを記載する方法のほか、税率ごとの請求書を発行する方法や、商品を税率ごとに区分して区分した商品が軽減税率の対象であることを表示する方法もあります。

④税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

取引を標準税率(10%)と軽減税率(8%)に分け、税抜きまたは税込みの合計金額と適用税率を記載します。適用税率ごとに合計を示すことで、消費税額の計算根拠を明確にします。

⑤税率ごとに区分した消費税額等

取引で発生する消費税を標準税率(10%)と軽減税率(8%)に分け、それぞれの合計額を記載します。税率ごとの消費税額が明確となり、納税を正確に計算するための基礎となります。

なお、消費税額の端数処理は商品ごとではなく、1つの適格請求書につき税率ごとに1回おこないます。

⑥書類の交付を受ける事業者の氏名又は名称

適格請求書を受け取る側の事業者名や氏名を記載します。

領収書や納品書も適格請求書として使える

上記の6つの必要項目すべてが記載されていれば、取引に用いられる次のような書類も適格請求書として扱えます。

- 領収書

- 仕入明細書

- 納品書

- 支払明細書

適格請求書発行事業者の登録申請する方法

適格請求書を発行するには、次のいずれかの方法で適格請求書発行事業者の登録申請を行います。

- 管轄地域のインボイス登録センターへ郵送で提出する

- e-Taxで申請する

ここでは、郵送での登録申請方法を中心に簡単に説明します。詳細な説明やe-Taxでの申請については、以下のページでご確認いただけます。

1. 登録申請書の作成

登録申請書を入手し、1枚目に次の内容を記入します。

- 提出日

- 所轄税務署

- 申請者住所

- 納税地

- 事業者名

- 代表者氏名

- 法人番号

- 事業者区分 などの事業情報

2枚目は確認事項にチェックをします。下部にある登録要件の確認はすべての事業者が対象ですが、上部は免税事業者の確認箇所のため課税事業者は記載不要です。

記入方法は、以下のページで詳しく説明しています。

登録申請書は、国税庁の次のサイトからダウンロードできるほか、最寄りの税務署でも入手可能です。

D1-64 適格請求書発行事業者の登録申請手続(国内事業者用)|国税庁

2. 添付書類の準備

個人事業主が適格請求書発行事業者として登録申請するには、マイナンバー確認のために次の書類が必要です。

| マイナンバーカードがある場合 | マイナンバーカード |

| マイナンバーカードがない場合 | 通知カードなどの番号確認書類+運転免許証などの身元確認書類 |

郵送で申請する場合は書類をコピーし、記入した登録申請書と一緒に送付します。

3. 提出先を確認して郵送

登録申請書の提出先はインボイス登録センターです。インボイス登録センターは全国に12箇所あり、それぞれ管轄地域が異なります。お住まいの都道府県を管轄するインボイス登録センターは、次のサイトでご確認いただけます。

郵送による提出先、登録番号の確認等の問合せ先のご案内|国税庁

4. 審査を待つ

登録申請書を提出すると税務署で審査がおこなわれ、登録が完了すると登録通知が届きます。登録までにかかる期間は申請内容や審査の混雑状況により異なりますが、郵送による申請は約1.5ヵ月、e-Taxによる申請は約1ヵ月程度です。

また、登録が完了すると登録簿に適格請求書発行事業者として記録され、国税庁のインボイス制度適格請求書発行事業者公表サイトで以下の内容が公表されます。

<法人>

- 登録番号

- 登録年月日

- 法人名

- 本店又は主たる事務所の所在地

<個人事業者>

- 登録番号

- 登録年月日

- 氏名

適格簡易請求書(簡易インボイス)が発行できる業種もある

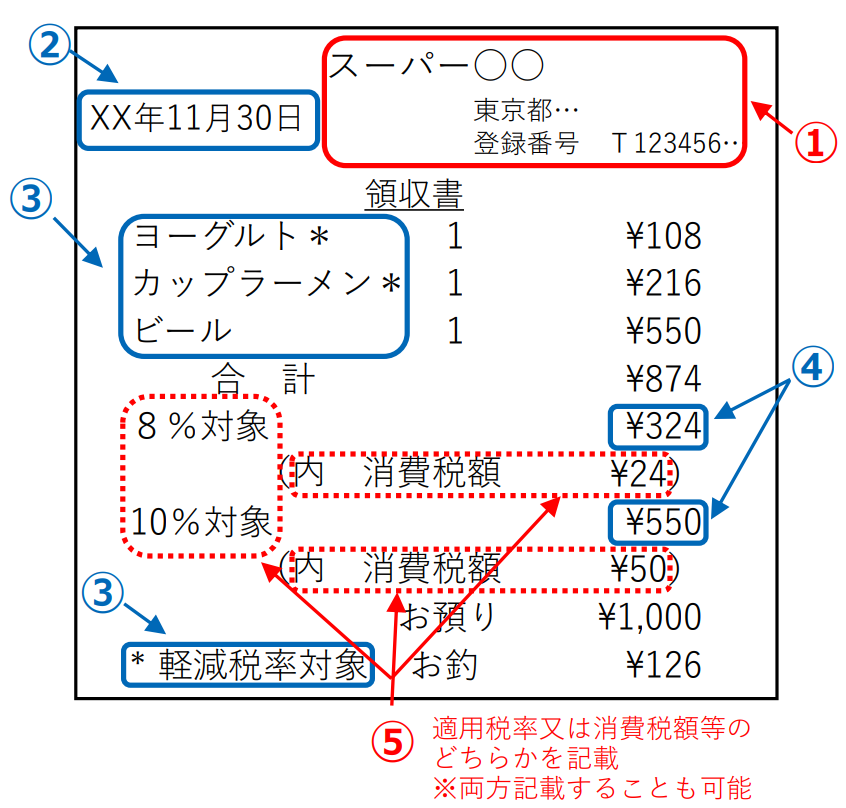

小売業や飲食店業、タクシー業など、不特定かつ多数の人々に対して販売やサービス提供を行う業種は、適格請求書の代わりに適格簡易請求書(簡易インボイス)の発行が認められています。

適格簡易請求書は、適格請求書に比べて簡略化した記載が認められています。必要な記載事項と記載例は次の通りです。

<適格簡易請求書の記載事項>

①適格請求書発行事業者の氏名又は名称及び登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額(税抜き又は税込み)

⑤税率ごとに区分した消費税額等※又は適用税率

<適格簡易請求書の記載例>

必要事項を満たしていれば、レシートや領収書なども適格簡易請求書として扱えます。また、印刷したものだけでなく、手書きでの発行も可能です。

適格請求書が無くても仕入税額控除を受けられる場合もある

適格請求書の受領が難しい取引などは、一定の事項を記載した帳簿の保存により仕入税額控除を受けられるケースもあります。対象となる取引は次の通りです。

- 3万円未満の公共交通機関による旅客の運送

- 適格簡易請求書の記載事項(取引年月日を除く)が記載されている入場券などが使用の際に回収される取引(ただし、「3万円未満の公共交通機関による旅客の運送」に該当する取引を除く)

- 古物営業を営む者の適格請求書発行事業者でない者からの古物(古物営業を営む者の棚卸資産に該当するものに限る)の購入

- 質屋を営む者の適格請求書発行事業者でない者からの質物(質屋を営む者の棚卸資産に該当するものに限る)の取得

- 宅地建物取引業を営む者の適格請求書発行事業者でない者からの建物(宅地建物取引業を営む者の棚卸資産に該当するものに限る)の購入

- 適格請求書発行事業者でない者からの再生資源および再生部品(購入者の棚卸資産に該当するものに限る)の購入

- 適格請求書の交付義務が免除される3万円未満の自動販売機および自動サービス機からの商品の購入

- 適格請求書の交付義務が免除される郵便切手類のみを対価とする郵便・貨物サービス(郵便ポストに差し出されたものに限る)

- 従業員などに支給する通常必要と認められる出張旅費など(出張旅費、宿泊費、日当および通勤手当)

仕入税額控除を受けるためには、帳簿に次の事項を記載します。

- 仕入先の氏名(または名称)

- 仕入の年月日

- 仕入にかかる資産(または役務)の内容

- 仕入にかかる支払対価額

- 適用される特例(3万円未満の鉄道料金、出張旅費など)

- 仕入先の住所(または所在地)

ただし、次の場合は住所記載の省略が認められています。

- 3万円未満の公共交通機関による旅客運送

- インボイス交付義務が免除される郵便役務の提供

- 課税仕入れに該当する出張旅費を受領した使用人

インボイスにも対応|請求書の管理なら「INVOY(インボイ)」

適格請求書は作成だけでなく、保存や管理も重要です。インボイス制度の開始によって業務負担が増えたと感じている方も多いのではないでしょうか。

請求書関連業務の負担を軽くしたいなら、簡単に請求書を作成・管理できるサービス「INVOY(インボイ)」の利用がおすすめです。画面の案内に従って入力するだけで簡単に適格請求書を発行できるほか、受領した適格請求書もオンライン上で保管可能です。

インボイス制度だけでなく電子帳簿保存法にも対応しているので、法制度のルール理解が難しいと感じている方も、安心して利用できます。

まとめ

適格請求書は消費税の仕入額控除の適用を受けるために必要な書類で、記載事項を満たせば請求書だけでなく納品書や領収書も適格請求書として認められます。適格請求書を発行するには郵送もしくはe-Taxで申請し、適格請求書発行事業者として登録される必要があります。

適格請求書の発行後は適切な管理が不可欠です。受け取った適格請求書の保存も求められるため、請求書関連業務を省力化したい方はインボイス制度に対応したシステムの導入を検討してはいかがでしょうか。

収入印紙をクレジットカード払いでお得に購入!コンビニ・郵便局…

高額な収入印紙代を支払うたび、現金が減るのをただ眺める必要はもうありません。決済をクレジットカードに…