予定納税とは所得税の一部を事前に納税する制度です。分割して納税することで、資金繰りの負担を軽減できるなどの納税者にメリットがあります。本記事では、予定納税の概要を確認した上で、中間申告や予定納税の納付方法と特徴、予定納税の減額申請について解説します。

目次

予定納税とは

予定納とは、前年度に一定の納税額があった場合に、その年の所得税と復興所得税をあらかじめ前払いする制度です。納税額を分割して納付することで確定申告のときに多額の税金を支払う必要がなくなり、資金繰りの負担が軽減されます。

参照:No.2040 予定納税|国税庁

関連リンク:【個人事業主向け】納付方法や払いすぎたときの還付などを解説

予定納税の対象者には通知書が送られる

毎年6月の半ばに差し掛かると、予定納税者に対しては、税務署から「所得税及び復興特別所得税の予定納税額の通知書」が郵送されます。

この通知書が届くかどうかは、確定申告書の詳細によります。予定納税が必要かどうかを自分で判断したり、自分で決定したりするものではなく、予定納税の対象となった場合、期限内に納付することが求められます。

通知書が手元に届かない場合や、見逃してしまったのではないかと心配になった場合は、最寄りの税務署に問い合わせて確認することをおすすめします。

予定納税の対象者

予定納税の対象者は、基本的には前年度の申告納税額が15万円以上の方となります。前回の確定申告で15万円以上の所得税を支払った方は、予定納税の対象となる可能性が高いため、注意が必要です。

会社員の場合

会社員は、基本的には予定納税の対象外です。なぜなら、給与から所得税が源泉徴収され、自分で税金を納める必要がないからです。しかし、副業からの収入が一定額を超えている人や、不動産を所有している人などは、予定納税の対象となることがあります。給与以外の収入がある人は、通知書が送られてくることもあります。

中間申告について

中間申告とは消費税や法人税の一部を納税しておく制度です。以下では、消費税の場合と法人税の場合を解説します。

消費税の場合

前年の消費税の納税額が48万円を超えた個人事業主、および法人は消費税の中間申告と納税の必要があります。申告の回数は消費税額によって異なりますので、以下の表で確認してください。

| 直前の課税期間の確定消費税額 | 48万円以下 | 48万円超~400万円以下 | 400万円超~4800万円以下 | 4800万円超 |

| 中間申告の回数 | 原則として中間申告不要であるが、任意の中間申告制度あり | 年1回 | 年3回 | 年11回 |

| 中間申告提出・納付期限 | 原則、中間申告不要ただし、任意の中間申告制度あり | 各中間申告の対象となる課税期間の末日の翌日より2か月以内 | 各中間申告の対象となる課税期間の末日の翌日より2か月以内 | 下の表を参照 |

| 中間納付税額 | 原則として中間申告不要であるが、任意の中間申告制度あり | 直前の課税期間の確定消費税額の6/12 | 直前の課税期間の確定消費税額の3/12 | 直前の課税期間の確定消費税額の1/12 |

| 1年の合計申告回数 | 確定申告1回 | 確定申告1回中間申告1回 | 確定申告1回中間申告3回 | 確定申告1回中間申告11回 |

関連リンク:個人事業主の消費税について徹底解説。払うタイミングや申告・納付方法をご紹介

年11回の中間申告の申告・納付期限

| 個人事業主 | 法人 | ||

| 中間申告 | 納付期限 | 中間申告 | 納付期限 |

| 1月から3月分 | 5月末日 | その課税期間開始後の1か月分 | その課税期間開始日から2か月を経過した日から2か月以内 |

| 4月から11月分 | 中間申告対象期間の末日の翌日から2か月以内 | 上記1か月分以後の10か月分 | 中間申告対象期間の末日の翌日から2か月以内 |

個人事業主も消費税課税事業者であれば中間申告の対象になることがあります。年1回の中間申告が必要な事業者は8月31日までに中間申告と納税を行わなければなりません。

法人税の場合

前年度の年間税額が20万円を超える法人は、法人税の予定納税が必要となります。法人税の中間申告は、税額にかかわらず一度だけ行われます。事業年度が開始してから半年後の月から2ヶ月以内に、申告と納税を完了する必要があります。

予定納税の算出方法

予定納税額は前年の所得税の申告納税額を基準に算出しますが、これを予定納税基準額といいます。

予定納税は予定納税基準額の3分の1の金額を2回にわたって行います。例えば、前年の所得税の申告納税額が120万円だった人は、予定納税として40万円を2回にわたって原則支払います。

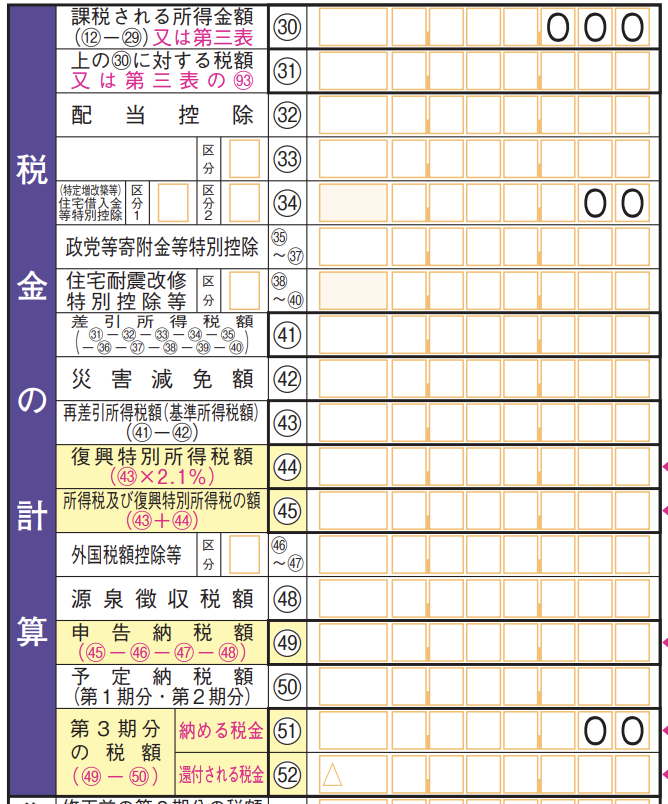

申告納税額の確認方法

確定申告書の第一表、右側に位置する「税金の計算」の中に「申告納税額(49)」という項目があります。ここを見ると、具体的な金額を確認できます。申告納税額は、予定納税額を決定する基準となります。申告納税額は、確定申告時に算出した所得税額から既に納付した金額を差し引いたものです。

個人事業主の一部は、売上から源泉徴収が行われています。このケースでは、源泉徴収税額を所得税額から差し引いた金額が、申告納税額となります。所得税額が15万円以上でも、源泉徴収が行われている事業者は予定納税の対象から除外されることがあります。

また、予定納税は既に納付された税金ですが、申告納税額の計算時にはこの額は差し引かれません。申告納税額の算出後に、予定納税額が引かれます。

予定納税基準額が前年の所得税の申告納税額とは異なるケース

予定納税の基準額は、基本的に前年の確定申告に基づいて算出されます。しかし、以下の条件のいずれかを満たす人は、予定納税の基準額が前年の所得税の申告納税額とは異なる可能性があるため、注意が必要です。

- 前年の所得に「譲渡所得」「山林所得」「一時所得」「退職所得などの分離課税の所得(上場株式等の配当所得等を除く)」「雑所得」「平均課税を受けた臨時所得」などの除外所得の金額が含まれる

- 前年の所得に外国税額控除が適用されている

- 前年に災害減免法の規定の適用を受けた

除外所得について、災害減免法の適用を受けている場合でも、適用されなかったという前提で税金を算出し、それに基づいて予定納税基準額を計算します。

しかし、予定納税の金額は個々の人が自分で計算したり申告したりするものではありません。税務署からの通知を受け取った人だけが対象となります。通知に記載されている指示に従って納税を行います。

予定納税の納付方法と特徴

予定納税の納付にはいくつかの方法があります。ここでは、納付方法とあわせてそれぞれの特徴を解説します。

参照:G-2 国税の納付手続(納期限・振替日・納付方法)|国税庁

1.ダイレクト納付

ダイレクト納付とは、口座から直接納税額を引き落とされる方法です。この方法を利用するには、e-Taxの利用を開始し、所轄の税務署に対して書面で届け出を行う必要があります。手数料は発生しません。ただし、領収書は発行されず、完了通知が証明書となります。支払い方法は口座引き落としで、即時または指定日に納税額が引き落とされます。

2.インターネットバンキング

インターネットバンキングやATMから振込で納税できます。領収書は発行されません。

インターネットバンキングで納付する場合、e-Taxの利用開始手続きを事前にすませておく必要があります。また、インターネットバンキング口座を保有していることも条件です。手数料は発生しません。ただし、インターネットバンキングやATMの利用手数料が生じることもあります。

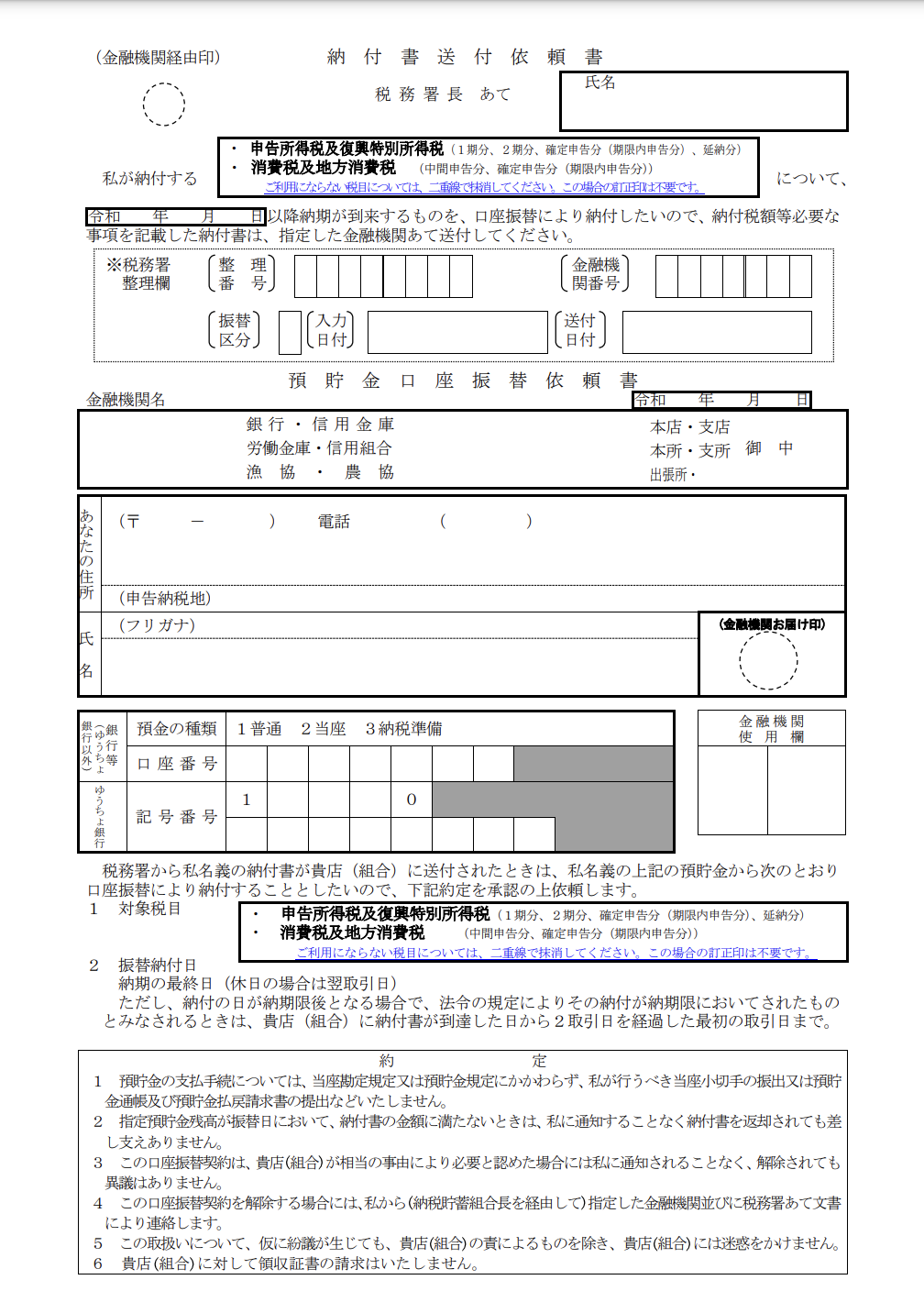

3.口座振替

口座振替とは納税者名義の口座からの口座振替で納税する方法です。この方法を利用する場合、「預貯金口座振替依頼書兼納付書送付依頼書」を所轄の税務署に提出しておけば納期に金融機関の口座から予定納税額が引き落とされます。納付忘れを防げるため便利です。なお、預貯金口座振替依頼書は国税庁のWebページからダウンロードできます。納付時に手数料は発生しません。また、領収書は発行されません。

口座振替とは、納税者が自身の名義の口座から納税を行う方法です。このシステムを活用するには、「預貯金口座振替依頼書兼納付書送付依頼書」を税務署に提出する必要があります。これにより、納税期限に金融機関の口座から納税額が自動的に引き落とされます。納付忘れを防げるためおすすめな方法です。預貯金口座振替依頼書は、国税庁のウェブサイトからダウンロード可能です。納税時には手数料は発生せず、また領収書の発行はありません。

4.クレジットカード

クレジットカードで納付の場合、決済方法はクレジットカードになります。なお、領収書は発行されません。

利用可能なカード会社は以下のとおりです。

- Visa

- JCB

- Mastercard

- Diners Club

- American Express

- TS CUBIC CARD

また、クレジットカード払いでは手数料が発生します。手数料の金額は納付税額に応じて異なります。

| 1~10,000円 | 83円 |

| 10,001~20,000円 | 167円 |

| 20,002~30,000円 | 250円 |

| 30,001~40,000円 | 334円 |

| 40,001~50,000円 | 418円 |

以降も同様に10,000円を超えるごとに決済手数料が加算されます。

参照:

5.スマホアプリ

スマホアプリでの納付は、納税額が30万円以下の場合のみ可能です。スマホアプリで納付すると、国税庁長官が指定した納付受託者に納付を委託するかたちになります。国税スマートフォン決済専用サイトから手続きを行ってください。領収書の発行はありません。支払い方法はPay払いになります。手数料は発生しません。

利用できるアプリは以下になります。

- PayPay

- d払い

- auPAY

- LINEPay

- amazonpay

- メルカリPay

- 楽天ペイ

6.税務署窓口

税務署窓口で支払う場合、税務署で発行される納付書の提出が必要です。手数料は発生しません。領収書は発行されます。また、支払いは現金です。

7.コンビニ

コンビニでの納付は、30万円以下の金額に限られています。この方法を利用する際には、国税庁のウェブサイトからQRコードを生成し、それをコンビニの端末で読み取って納付書を作成する必要があります。領収書は発行されませんが、支払いの証明となる払込金受領証は発行されます。また、支払いは現金のみとなります。多くのコンビニエンスストアは24時間365日営業しているため、忙しい方でも期日までに自分の都合の良い時間に納付することが可能です。

予定納税を納付するタイミング

予定納税は年間2回、特定の期間に行われます。

- 第1期分 7月1日~7月31日

- 第2期分 11月1日~11月30日

予定納税の通知書は、通常6月中旬頃に配布されます。

第1期分と第2期分の納税が完了した後、確定申告を行い、最終的な税額を算出します。この算出された金額から、既に納付した金額を差し引いた残額が支払い対象となります。また、予定納税で過剰に支払った場合、還付が受けられます。

資金繰りの都合等で納付期限間近まで納付が難しい場合もあります。このような場合、通知書が届いてから1ヶ月以上経過し、納付書を紛失する可能性もあるため、注意が必要です。納付を忘れることが心配な方は、振替納税の手続きをおすすめします。

予定納税の納期限の翌日から2か月までの延滞税

予定納税の納期限の翌日から2か月までの延滞税は年率7.3%と延滞税特例基準割合+1.0%のうち低い割合の延滞税が加算されます。

延滞税特例基準割合は財務大臣が告示した割合に年1%の割合を加算し、算出を行います。例えば、2022年1月1日から2024年12月31日までの期間では、2か月までの延滞税の割合は年2.4%です。

<条件>

納税額:50万円

延滞税率:2.4%

滞納日数:60日

| (50万円×2.4%×60日)÷365日=1,972円(1円未満切り捨て) |

延滞税は100円未満を切り捨てます。この場合、延滞税の金額は1,900円です。

予定納税の納期限の翌日から2か月以降の延滞税

年率14.6%と延滞税特例基準割合+7.3%のうち低い割合が加算されます。例えば、2022年1月1日から2024年12月31日までの場合、2か月以降の延滞税の割合は年8.7%です。

<条件>

納税額:50万円

延滞税率:2か月(61日)まで2.4%、2か月以降(62日以降)8.7%

滞納日数:90日

| ①(50万円×2.4%×61日)÷365日=2,005円(1円未満切り捨て)②(50万円×8.7%×29日)÷365日=3,456円(1円未満切り捨て) ①+②=5,461円 |

延滞税は100円未満を切り捨てます。この場合、延滞税の金額は5,400円です。

ただし、この計算は一般的なケースを想定したものであり、ケースによっては異なる場合があります。

参照:

予定納税の減額申請とは

予定納税は条件を満たせば減額申請することも可能です。ここでは、対象者と手続き方法などを確認していきましょう。

対象者

予定納税は条件を満たすことで減税申請できます。減額申請の対象者は以下に該当する人です。

- 廃業、休業、失業のいずれかに該当する人

- 業績不振などにより所得が前年度と比べて明らかに少なくなる見込みの人

- 災害、盗難、横領で事業用の資産に損害を受けた人

- 所得控除額や税額控除額が前年と比べて増加することにより、所得税額が下がる見込みの人

- 上記以外の特別な事情がある人(詳細は管轄の税務署や顧問税理士などに問い合わせ)

所得控除や税額控除には、さまざまな種類が存在します。例えば、災害や盗難に巻き込まれた場合には雑損控除が、また、大量の医療費を負担した場合には医療費控除が適用されます。これらの控除を受けることができる人々は、税額の減額申請ができる見込みが高いです。

参照:A1-3 所得税及び復興特別所得税の予定納税額の減額申請手続|国税庁

手続き方法

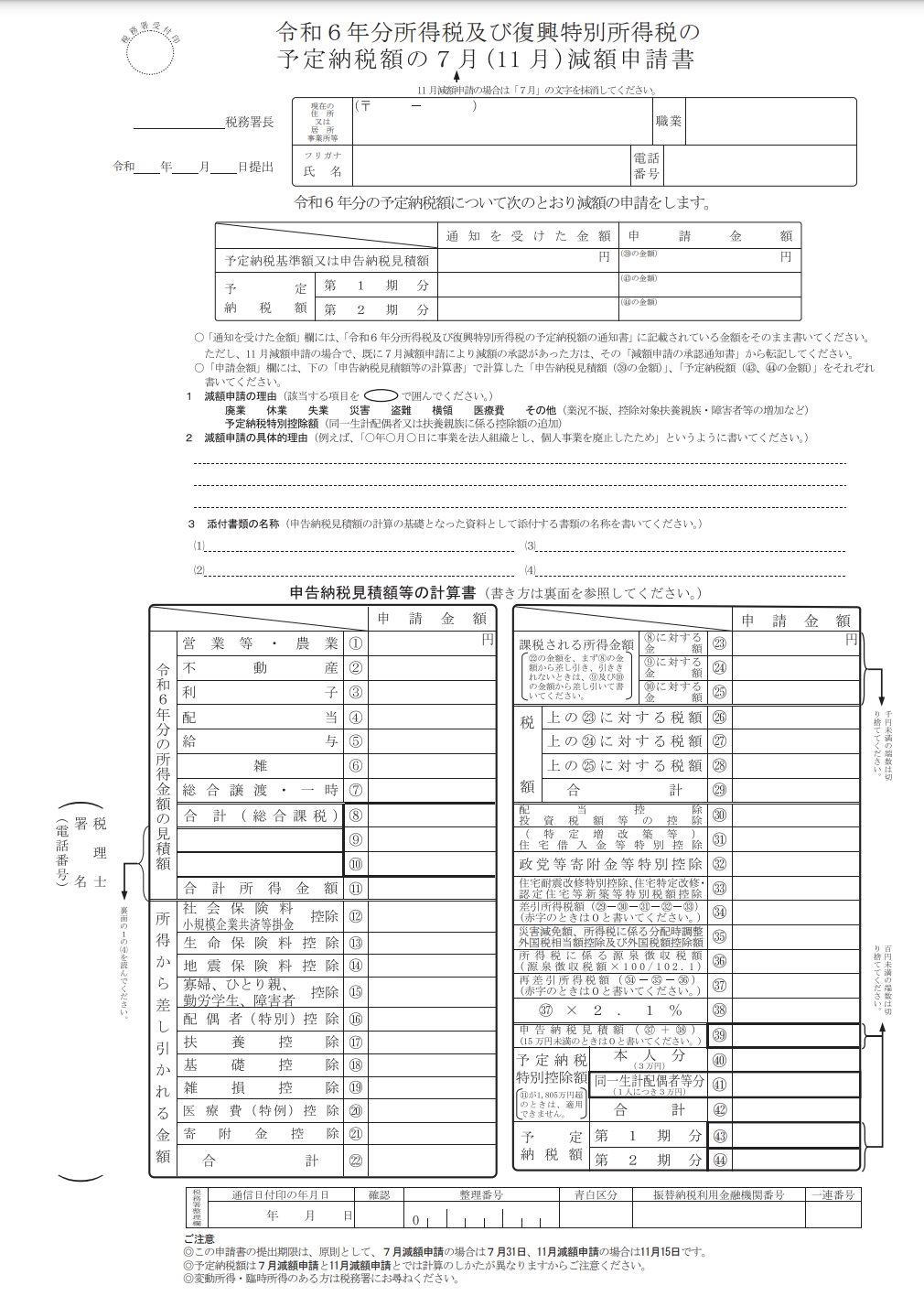

納税額の減額を希望する場合、予定納税額の減額申請書を所轄の税務署に提出する必要があります。この申請書は、国税庁のWebページから取得可能です。

申請書には、減額申請の根拠となる理由や、申告納税見積額の計算書を記載することが求められます。さらに、提出の際には、計算の基礎となる損益計算書も同時に提出することが必要となります。

出典:令和6年分所得税及び復興特別所得税の予定納税額の7月(11月)減額申請書

手続きの期限

減額申請手続きには期限があります。期限を過ぎると受付対象外になるので注意しましょう。

- 第1期分と第2期分の両方を減額申請する場合:その年の7月15日

- 第2期分のみ減額申請する場合:その年の11月15日

減額申請の手続き期限が土日や祝日に当たる場合は、次の平日が期限となります。提出方法は、e-Taxを利用する、税務署に直接持参する、または郵送する、のいずれかから選べます。自分に合った方法で提出しましょう。

申請の手続きが無事に終了すると、税務署から「承認」、「一部承認」、「却下」のいずれかの通知が届きます。

減額申請をしなくても問題ないケース

減額申請が可能な状況でも、必ずしも申請する必要はありません。

予定納税額が実際に支払うべき税額を上回る場合、確定申告により還付が受けられます。還付加算金という利息に近いものが付与されるため、減額申請を行わずに納税を行った方が、一部のケースではお得になることもあります。

減額申請は予定納税額を下げる制度であり、所得税そのものが減るわけではないという点を忘れないようにしましょう。

個々の税務状況によっては、申請の結果や還付額が異なる可能性があります。詳細なアドバイスを求める場合は、税務専門家にご相談ください。

経理業務の効率化なら「INVOY」

INVOYは請求書発行から受取、支払いまでの負担を軽減できるクラウドプラットフォームです。累計登録者数は10万ユーザー数を超えており、企業はもちろん、個人事業主も利用しています。

受取った請求書を5秒でデータ化してカード払いできる機能や、請求書の作成・発行・管理をスマートフォンから行える機能、電帳法対応のクラウド管理機能なども搭載しています。

インボイス制度(適格請求書保存方式)、および電子帳簿保存法(2024年1月適用)にも対応済みです。

無料で利用できるプランもあるので、ぜひ一度お試しください。

まとめ

予定納税は予定納税基準額が一定額を超えた納税者が対象になり、所得税の一部を事前に納付する制度です。予定納税基準額は前年の所得税額に基づき、その3分の1に相当する予定納税額を2回にわたって納付できます。

納税者側には分割で納税できるため資金繰りを行いやすいなどのメリットがあり、税務署側には税金を回収できる可能性が高くなるなどのメリットがあります。

予定納税も支払いが遅れると延滞金が発生するので、該当した場合は期日に遅れないように支払うようにしましょう。

不動産売買の領収書テンプレートと正しい書き方|印紙税の判定か…

不動産売買における金銭トラブルを未然に防ぎ、税務署への申告をスムーズに進めるためには、正確な領収書の…