確定申告の内容に誤りを発見すると不安になるものです。間違いを発見次第、早急に適切な対応をすることで事態を最小限に抑えられます。本記事では確定申告が間違っていた場合の対応方法について解説していきます。

目次

確定申告を間違えた場合の修正方法は3つ

提出した確定申告書類の中に誤りがあった場合、修正する必要があります。

修正内容によって税務署で行う手続きは異なります。例えば、確定申告の提出期限内に誤りに気づいたら「訂正申告」を行い、確定申告の提出期限後に誤りに気づいた場合には「更正の請求」か「修正申告」のいずれかを行います。

また、税金を多く納めすぎたことに申告期限後に気づいた場合や還付金額を少なく申告したことに気づいた場合は「更正の請求」を行います。申告期限の後に納税額が本来支払うべき額よりも少額であったことに気付いた場合と還付金額を実際よりも多く申告していたことに気付いた場合には「修正申告」を行います。

参照:【申告が間違っていた場合】|国税庁

No.2026 確定申告を間違えたとき|国税庁

修正申告とは

修正申告書は法定申告期限後に提出済みの確定申告書の申告額に誤りがあった場合に行います。申告をした税額が納税すべき金額よりも少なかった場合や還付される税金が多すぎた場合に正しい金額に訂正するための申告です。

更正の請求(税額を実際より多く申告していた場合)

本来納めるべき金額よりも多く納税していた場合は更正の請求を行います。

更正の請求を行う際は「更正の請求書」を所轄税務署長に提出します。税務署は更正の請求書に記載されている内容を確認し、その内容の正当性を認めた際に減額更正を行います。手続きが終わり次第、納め過ぎた分の税金が還付されます。

更正の請求の期限は原則として法定申告期限から5年以内と定められているため、実際よりも多く納税していたことに気付いたら早急に対応するようにしましょう。

修正申告(税額を実際より少なく申告していた場合)

確定申告の後、本来納税すべき額よりも少なく申告していたことに気付いたら「修正申告」が必要です。

令和4年分以降の所得税及び復興特別所得税の修正申告を行う際には「申告書第一表」、および「申告書第二表」を所轄税務署長に提出します。

一方で、令和3年分よりも前の所得税及び復興特別所得税の修正申告をする際は「申告書B第一表」と「申告書第五表(修正申告書・別表)」の提出が必要です。

必要書類の提出後に不足分の税金を支払えば手続きは完了です。

訂正申告(確定申告期限内の修正)

確定申告の期間は、原則として毎年2月16日〜3月15日です。期限までに確定申告の間違いに気づき、修正することを「訂正申告」と呼びます。

訂正申告を行う場合は、確定申告書を再提出するか、もしくはe-Taxのデータを訂正した上で再送信を行います。期限内であれば何回でも訂正可能です。

修正申告の申請について

修正申告の申請方法・期限・注意点などについて解説します。

申請方法

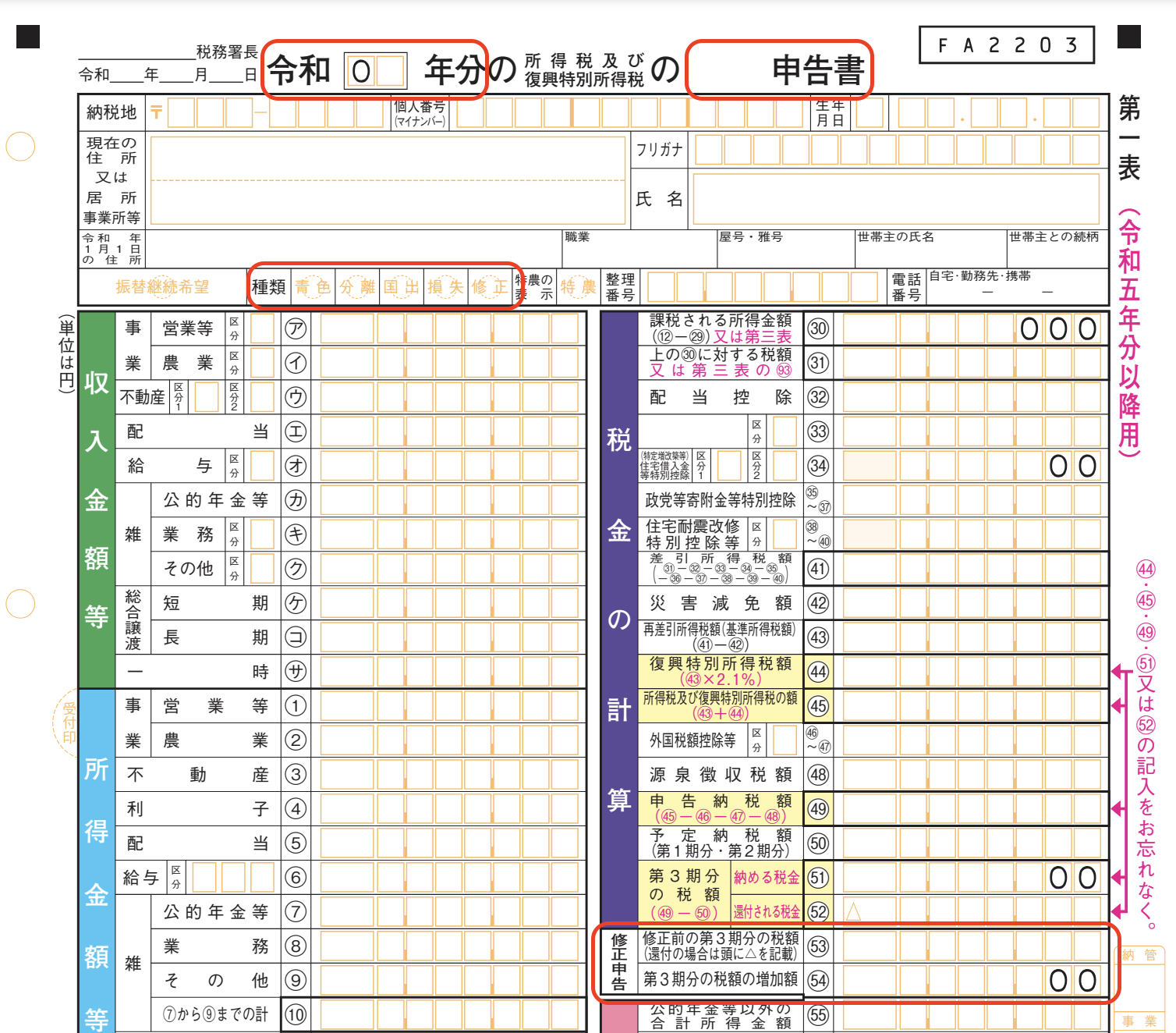

出典:確定申告書等の様式・手引き等(令和5年分の所得税及び復興特別所得税の確定申告分)|国税庁

修正申告は、本来の確定申告と同様に確定申告書を使って申請します。確定申告書の上部に「令和◯年分」とありますが、申請を行う年ではなく、修正の対象となる年を記入しましょう。「◯◯申告書」には「修正」と記載します。

<第一表>

「種類」の欄の「修正」に◯をつけます。

また、書類右側の「修正申告」の項目にある「修正前の第3期分の税額(53)」の欄には、以前申告した税額を記入します。以前の申告で還付を申請した場合には、数字の頭に「△」を書き入れましょう。その下の「第3期分の税額の増加額(54)」に、正しい金額と誤った金額の差額を記入しましょう。

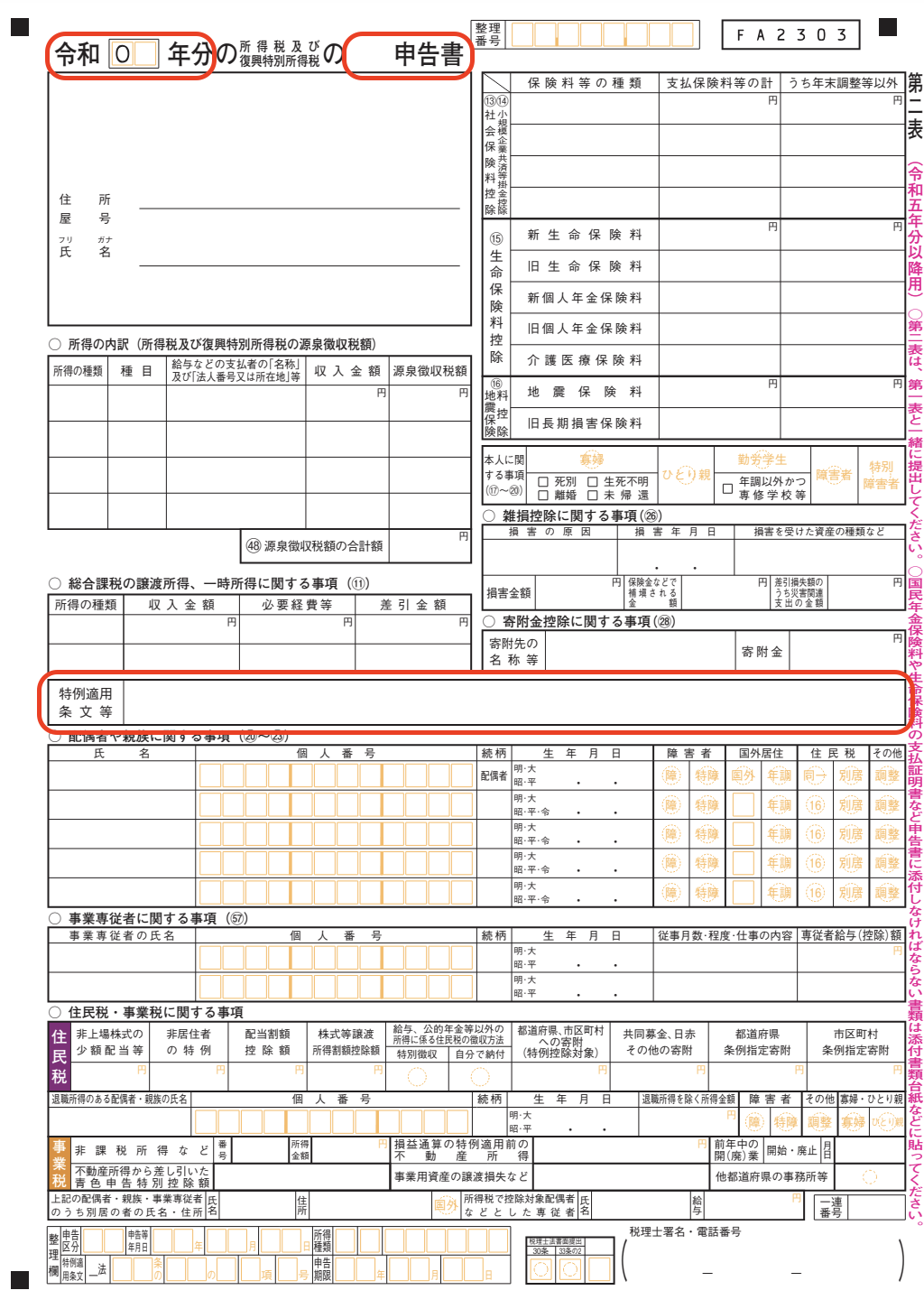

<第二表>

出典:確定申告書等の様式・手引き等(令和5年分の所得税及び復興特別所得税の確定申告分)|国税庁

書類中央の「特例適用条文等」に、修正申告を行う理由を記載します。例えば、以下のような記載方法があります。

| (引用)・給与所得誤り(株式会社A(〇〇市〇〇区XX-XX、収入1,235,000円、源泉32,500円)に関する給与の計上が漏れていたため。)・配偶者控除誤り(妻の合計所得金額が1,823,000円であったため、配偶者控除を適用しない。) |

修正申告の提出期限

修正申告を行う際は確定申告の期限がすでに過ぎているため、修正申告の書類について提出期限はありません。

ただし、税務署による更正後には修正申告ができなくなるため、申告内容に間違いを発見したら迅速に対応してください。

関連リンク:2023年提出の確定申告の期間はいつからいつまで?期限を過ぎた場合の対処法は?

修正申告の注意点

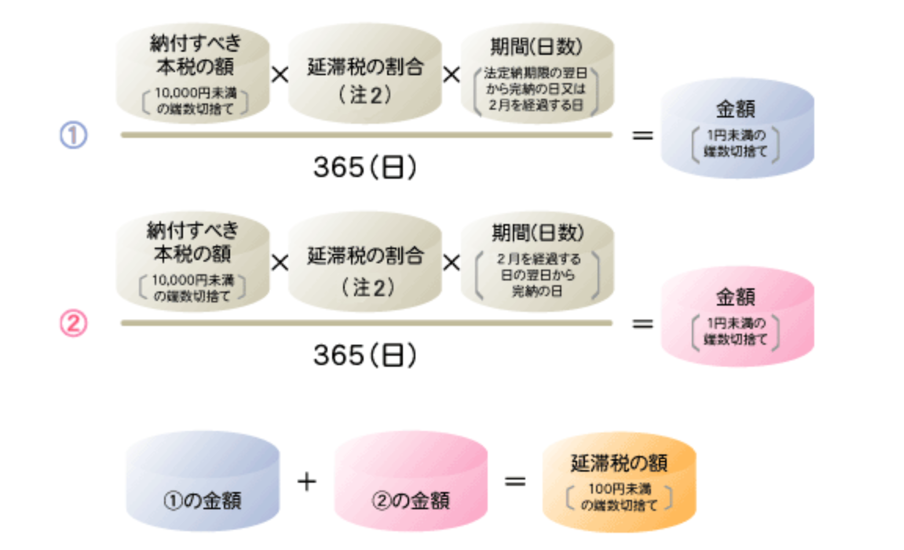

修正申告を行うと不足分の納税額に加えて、延滞税を支払わなければなりません。延滞税の計算方法は以下になります。

| <延滞税の割合について> ①法定期限の翌日から2カ月経過まで|原則所得税の「7.3%」と「延滞税特例基準割合+1%」の いずれか低い割合 ②法定期限の翌日から2カ月経過以降 原則所得税の「14.6%」と「延滞税特例基準割合+7.3%」のいずれか低い割合 ※延滞税の率は年によって多少異なります。 |

延滞税は修正申告の提出日までに納めなければなりません。税務署の調査後に修正申告を行った場合、延滞税に加えて過少申告加算税が課されるケースもあります。

過少申告加算税とは本来の所得税、もしくは50万円に10~15%加算される税金です。また、税務署から悪意ある申告を行ったと判断された場合には35〜40%の重加算税が課される可能性があります。

参照:延滞税の計算方法|国税庁

No.2026 確定申告を間違えたとき|国税庁

【申告が間違っていた場合】|国税庁

修正申告時の納税方法

修正申告を行う際は、修正申告書の提出日までに不足していた分の税金を追加で納付します。その際は延滞税も一緒に納付しましょう。

<主な納税方法>

- 税務署の窓口で納付する

- 税務署にある納付書を使って金融機関で納付する

- e-Taxで納付する

- 確定申告書等作成コーナーなどで作成したQRコードを利用して、コンビニで納税する

<延滞税の計算方法>

・納期限までの期間及び納期限の翌日から2ヶ月を経過する日までの期間:年「7.3%」と「延滞税特例基準割合 + 1%」のいずれか低い割合

・納期限の翌日から2ヶ月を経過する日の翌日以後:年「14.6%」と「延滞税特例基準割合 + 7.3%」

参照:申告と納税|国税庁

更正の請求について

更正の請求の請求方法、期限などについて紹介します。

請求方法

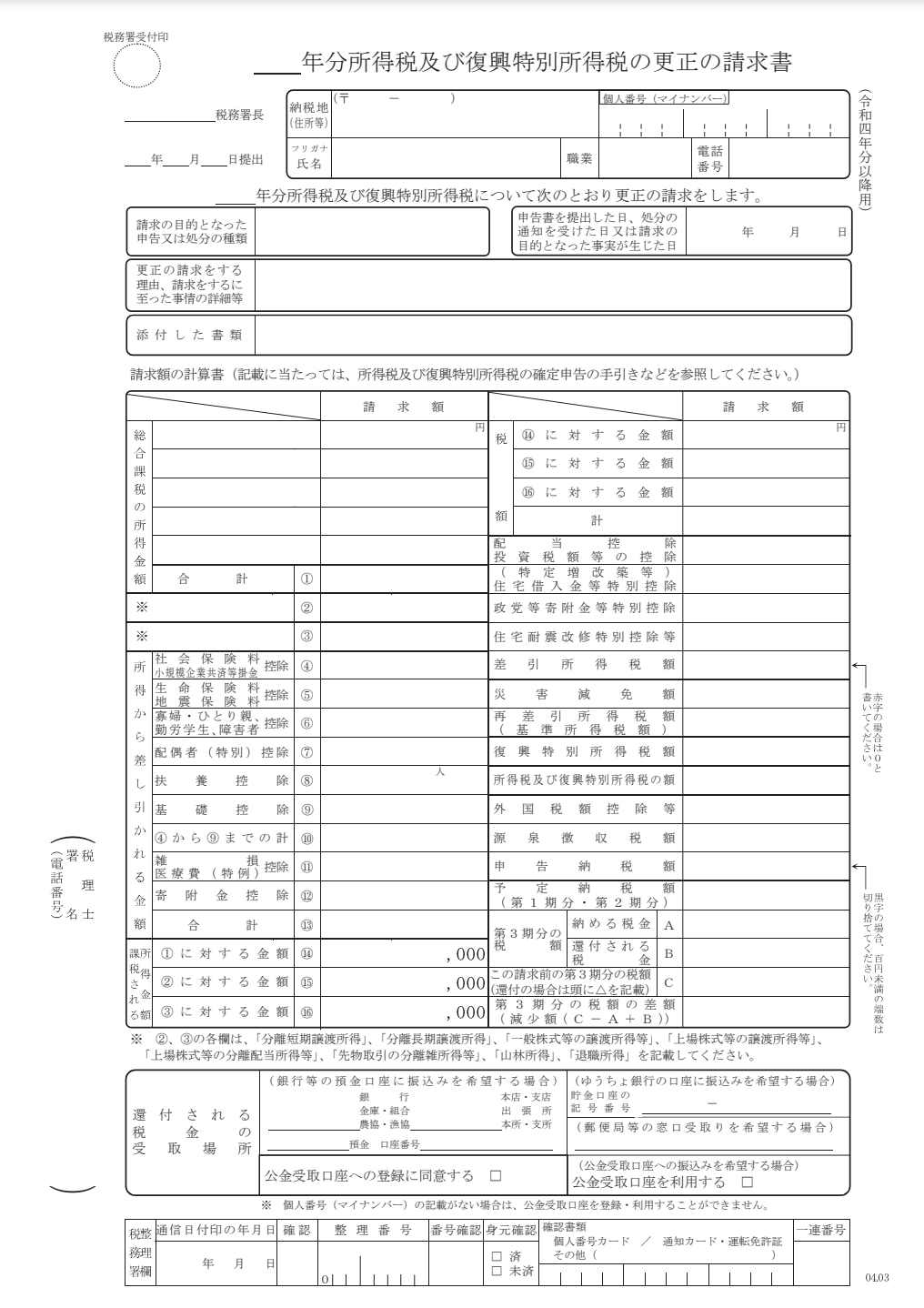

更正の請求は、納税地を所轄する税務署に「所得税及び復興特別所得税の更正の請求書」を提出することで行います。書面での提出のほか、e-Taxを利用して送信することも可能です。

書類の左上の「請求の目的となった申告又は処分の種類」の欄には、「令和◯年分の所得税及び復興特別所得税」と記入します。その下の欄については、更正の請求後の各金額などについてそれぞれ記載しましょう。

記入が終わったら、請求をする理由などに応じて以下の書類と一緒に提出を行います。

- その取引の記録等に基づき、請求の理由の基礎となる事実を証明する書類

- 請求の理由の基礎となる事実を証明する書類

- その他、請求額を計算するにあたり使用した計算明細書など

e-Taxを使わず書面によって提出する方は、本人確認書類の提示もしくは写しの添付が必要です。

請求の期限

更正の請求の期限は、本来の申告期限から数えて5年です。2023年分の申告であれば、確定申告の期限である2023年3月15日から5年以内に請求を行いましょう。

更正の請求時の税金はどうなる?

更正の請求を行うと、その請求が問題ないものであるかどうか審査が行われます。提出した書類の内容によっては、説明を求められたり、追加で書類を提出したりするケースもあります。税務署から電話がかかってきた場合には指示に従って対応しましょう。

請求が認められると、還付を行う旨の通知が来て、指定した口座に払いすぎた分の税金が振り込まれます。還付までに時間がかかる点に注意しましょう。

訂正申告について

確定申告の期限内に誤りに気づいた場合は訂正申告を行います。訂正申告の方法と期限について紹介します。

申告方法

訂正申告は正しい内容の確定申告書を作成し、提出することで行います。

e-Taxの場合は「申告・申請等一覧」の項目から修正が必要なデータを選択して、正しい申告内容に訂正します。訂正後のデータとわかるような名前をつけて保存した後は、通常の確定申告と同じように送信します。最後に送信したデータを最終的な申告内容とみなすため、期限内であれば何回でもやり直すことができます。

書面で提出する際は、確定申告書を作り直して再提出します。訂正が必要な部分だけではなく、通常の確定申告と同様に必要な項目を記入することが必要です。書類の空いた部分に「訂正申告」と赤字で記入した上で、以前提出した確定申告書のコピーを一緒に提出します。

なお、修正した内容によっては、それに応じた書類(控除の申請漏れであれば控除証明書など)が必要です。

申告の期限

訂正申告の期限は、本来の確定申告と同じです。例えば、2023年分の所得税の確定申告は翌年の2024年3月15日までであるため、それまでに正しい内容に訂正することになります。

ただし、それまでに提出した確定申告書で還付を申請していた場合には、還付の処理が進んでしまっている可能性があります。誤って還付金が振り込まれないよう、税務署に連絡して指示を仰ぐことも検討します。

確定申告の修正が発生しやすい3つのパターン

確定申告で修正が必要になる主なパターンを紹介します。

必要な取引を計上できていなかった

個人事業主は、事業に関して発生したあらゆる取引を記録し、確定申告書に反映させる必要があります。取引の回数が多ければ、入力していない領収書が出てきたり、売上の一部を見落としていたりすることもあるかもしれません。

その月の取引をまとめて月末に会計ソフトに記録するなど、計上漏れがないように随時対応していくことが大切です。

適用できる控除を記入していなかった

生命保険料控除や医療費控除など、個人の事情などに応じたさまざまな控除を利用することで、課税対象となる所得を減らし、税負担を軽減できます。

しかし、個人事業主が確定申告で申請を忘れてしまうと、これらの控除を適用することができません。還付金の金額が減る、もしくは本来の金額よりも多く税金を納めるといったことにならないよう、利用できる控除は忘れずに申請しましょう。

平均課税制度を利用した方がいいと後から気づいた

所得が変動しやすい職業についている方の負担を軽くする目的で「平均課税制度」という制度が設けられています。

制度の対象となるのは、原稿や作曲の報酬・使用料に関する所得や、漁獲・養殖から生じる所得など、規定の所得がある場合です。それらに関する所得の合計がその年の総所得金額の20%以上であるかどうかなどの条件を満たすと利用できます。

制度を利用するためには、確定申告書にその旨を記載した上で「変動所得・臨時所得の平均課税の計算書」を作成します。

参照:

確定申告で不正をした場合のペナルティ

確定申告で不正をした場合にはペナルティが発生します。

例えば、二重帳簿を作成していたことが発覚し、仮装・隠ぺい行為が明らかになった際には重加算税(原則35%)が課されます。

また、個人事業主の方が納税額を下げるために一部の収入を意図的に申告しなかったり、節税を目的に業務に関係ない購入品を経費に含めたりした場合にも不正とみなされ、重加算税の対象になることもあります。

申告ミスの税務調査は過去3年が対象となりますが、悪質性や明らかな不正の場合は過去7年にわたって調査されることもあります。

確定申告の延期申請について

確定申告は原則として期日までに行わなければなりませんが、災害などやむを得ない事情がある場合には確定申告の延期申請が可能です。例えば、コロナ禍においてもこの措置が採られていました。

確定申告の延期を希望する際は「災害による申告、納付等の期限延長申請書」を提出します。審査で延期申請が認められた場合は、延期申請の理由の解消後、2カ月まで申告期間を延期できます。

また、延期申請が認められれば通常の期日までに確定申告を行わなくても、追加課税の対象になることはありません。

参照:[手続名]申告期限の延長の申請|国税庁

経理業務を楽にするならINVOY

経理業務を人の手で一つ一つ行っていると間違いが発生することもあります。

INVOYを活用することで受取った請求書を5秒でデータ化し、カードでお支払いができるため請求書の紛失を防げます。その他にも、「会計ソフト連携」機能や「見積書/発注書/納品書/領収書の作成」機能といった、確定申告時の負担を軽減し、正確性を高めるための機能が多数搭載されています。

経理業務に要する時間を大幅に削減し、かつ正確性の高い収支の管理を実現できます。

▼無料会員登録はこちら

まとめ

確定申告は人の手で行うため申告内容に人的ミスが生じることもあるでしょう。申告後に間違いがあることに気づいたら税務署に可能な限り早く伝え、手続きを行うことが大切です。

意図しない誤りであっても間違いを放置しているとペナルティの対象となり、納税額が加算されることもあるので注意しましょう。迅速に対応することで、大きな事態となることを回避しやすくなります。

国民健康保険をカード払いで賢く節約!ポイント還元を最大化する…

国民健康保険料は、毎月の支出の中でも大きな割合を占める固定費です。この支払い方法を見直すだけで、年間…