経常利益を正しく理解し、自社の「本当の収益力」を把握することは、銀行融資や投資判断で優位に立つための第一歩です。この記事を読めば、数字の裏に隠された経営のシグナルを読み解き、安定した経営基盤を築くための具体的なヒントが得られます。

実際に多くの経営者が直面する「営業利益は黒字なのに、なぜか手元にお金が残らない」という悩みの原因が、経常利益の分析から明らかになります。

決算書(損益計算書)さえあれば、この記事で紹介する計算式と分析ステップに当てはめるだけで、誰でも簡単に自社の「総合的な稼ぐ力」を診断できます。

目次

経常利益とは 企業の「総合的な稼ぐ力」を測る体温計

経営者や管理職の方が決算書(損益計算書)をみるとき、どこに注目するでしょうか。「売上高」や「営業利益」、あるいは「当期純利益(最終利益)」かもしれません。

しかし、企業の「本当の実力」と「安定性」を測るうえで、経常利益はこれらと同じか、それ以上に重要な指標となります。

このセクションでは、経常利益がなぜ「企業の体温計」と呼ばれるのか、その本質的な意味と、損益計算書(PL)における重要性を深く掘り下げます。

なぜ今、経常利益が重要視されるのか

経常利益が重要視される最大の理由は、それが企業の「総合的な稼ぐ力」を示すからです。

ここでいう「総合的」とは、2つの意味を含みます。

ひとつは、「本業の力」と「本業以外の力(主に財務活動)」を合算している点です。企業活動は、本業の商品やサービスを売買する活動だけではありません。

銀行から資金を借り入れれば利息を支払いますし(営業外費用)、余剰資金を運用すれば利息や配当を受け取れます(営業外収益)。経常利益は、こうした本業と財務活動のすべてを含めた、会社全体の日常的な活動から生み出される利益を示します。

もうひとつの重要な意味は、その名前の通り「経常的」な利益である点です。

「経常」とは、「繰り返し発生する」という意味を持ちます。つまり、その期たまたま発生した一時的な要因(たとえば、長年保有していた土地や株を売却して得た莫大な利益や、災害による特別な損失など)を含まない、ということです。

これは、一時的な要因もすべて含んだ「税引前当期純利益」や「当期純利益」との決定的な違いです。

金融機関が融資を審査するときや、投資家が企業の将来性を評価するとき、「来期以降も、この会社は安定して利益を生み出し続けることができるか?」という「安定性」と「再現可能性」を最も重視します。

一時的な利益で飾られた数字ではなく、企業の「通常運転」時の実力値を知りたいのです。だからこそ、この「経常利益」が、経営の「実力値」として厳しくチェックされるのです。

損益計算書(PL)における経常利益の位置づけ

経常利益の重要性を理解するために、企業の成績表である「損益計算書(P/L)」全体のなかで、経常利益がどこに位置しているかを確認しましょう。

損益計算書には、企業の活動の各段階で生み出される利益が、上から順に記載されています。一般的に「5つの利益」と呼ばれ、経常利益は通常、その「3番目」に登場します。

この流れを理解することが、経営分析の第一歩となります。

売上総利益(うりあげそうりえき)

「粗利(あらり)」とも呼ばれます。

計算式 売上高 - 売上原価

意味 企業が提供する商品やサービスそのものの「付加価値」や「商品力」を示します。

営業利益(えいぎょうりえき)

計算式 売上総利益 - 販売費及び一般管理費(販管費)

意味 「本業」で稼いだ利益です。商品力(売上総利益)から、それを売るための経費(人件費、家賃、広告費など)を差し引いた、純粋な本業の「稼ぐ力」を示します。

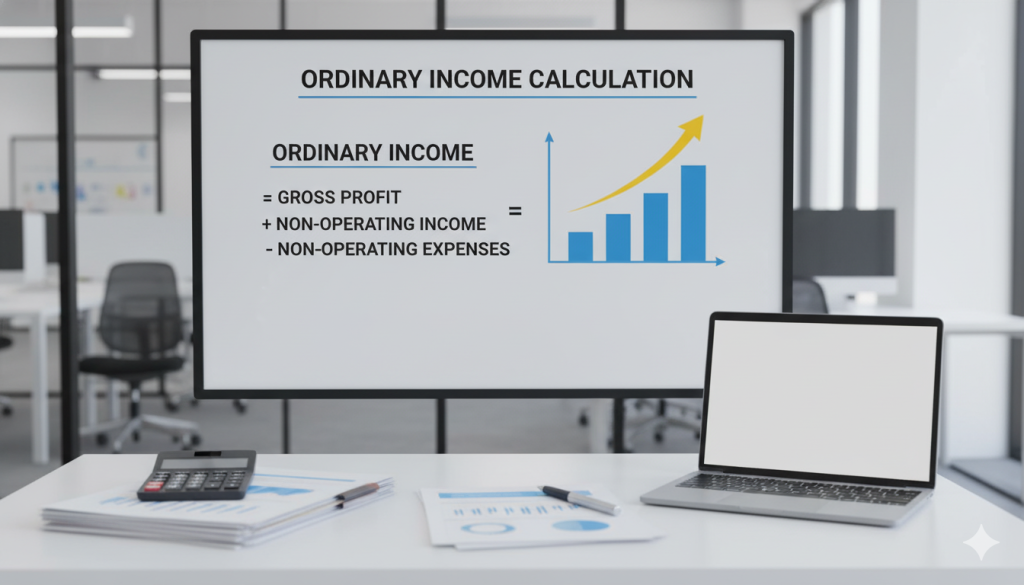

経常利益(けいじょうりえき)

計算式 営業利益 + 営業外収益 - 営業外費用

意味 会社全体の「総合的な稼ぐ力」です。本業の力(営業利益)に、財務活動など(営業外損益)を加えた、企業の「平常時の」収益力を示します。

税引前当期純利益(ぜいびきまえとうきじゅんりえき)

計算式 経常利益 + 特別利益 - 特別損失

意味 企業の「一時的な」要因も含めた、税金を支払う前の利益です。土地の売却益や災害損失などがここで加味されます。

当期純利益(とうきじゅんりえき)

「純利益」や「最終利益」とも呼ばれます。

計算式 税引前当期純利益 - 法人税・住民税など

意味 すべての活動の結果、税金も支払ったうえで、最終的に会社に残る利益です。

この流れをみると、経常利益が「本業の成果」と「財務活動などの成果」の集大成であり、同時に「一時的な特殊要因」を排除した、日常的な経営活動の「最終関門」であることがよくわかります。

営業利益だけでは見えない企業体質

多くの経営者は「営業利益(本業の利益)」を最重要視します。もちろん、本業がしっかりしていなければ会社は立ち行かないため、それは正しいです。しかし、営業利益だけを見ていては、会社の重大なリスクを見逃す可能性があります。

注目すべきは、「営業利益」と「経常利益」の差額(ギャップ)です。

このギャップこそが、企業の「財務体質」を映し出す鏡となります。

なぜなら、経常利益の計算式(経常利益 = 営業利益 + 営業外損益)が示すとおり、2つの利益の差は「営業外損益(営業外収益 - 営業外費用)」によってのみ生まれるからです。

そして、この営業外損益の主な中身は、預金や投資から得られる「受取利息・配当金」(プラス要因)と、借入金に対して支払う「支払利息」(マイナス要因)です。

特に「支払利息」は、金融機関からの「借入金(負債)」の量と金利によって決まります。

たとえば、本業が絶好調で、営業利益が1億円出ている会社(A社)があるとします。しかし、もしA社が過去の設備投資などで多額の借入金を抱えており、その「支払利息」(営業外費用)だけで年間8,000万円も支払っていたらどうでしょうか。

A社の経常利益は、1億円(営業利益) - 8,000万円(支払利息など) = 2,000万円 となってしまいます。

一方で、営業利益が5,000万円しかないB社が、無借金経営で、さらに余剰資金の運用で「受取利息」(営業外収益)が1,000万円あったとします。

B社の経常利益は、5,000万円(営業利益) + 1,000万円(受取利息など) = 6,000万円 となります。

本業の力(営業利益)はA社がB社の2倍ですが、会社全体の総合力(経常利益)ではB社がA社の3倍です。A社は「本業で稼いだ利益が、その大半を借金の利息支払いに食われている」状態であり、財務的な「重荷」を背負っていることが可視化されます。

このように、営業利益と経常利益の差額を分析することは、損益計算書(PL)を見ながら、実質的にその裏側にある貸借対照表(BS)の「負債の状況」を推察することにつながるのです。

経常利益の計算方法と構成要素

経常利益が企業の総合力を示す重要な指標であることを理解したところで、次にその具体的な計算方法と、計算式を構成する各要素について詳しく見ていきましょう。自社の決算書と照らし合わせながら読み進めることで、理解が一層深まります。

経常利益を算出する基本の計算式

経常利益を算出するための計算式は、非常にシンプルです。

計算式 経常利益 = 営業利益 + 営業外収益 - 営業外費用

この式が意味するのは、すでにご説明したとおり、「本業の儲け(営業利益)」をまず確定させ、そこに「本業以外で経常的に発生する儲け(営業外収益)」を加え、最後に「本業以外で経常的に発生する費用(営業外費用)」を差し引く、という流れです。

この計算の出発点となる「営業利益」の求め方から、順を追って解説します。

計算の前提となる「営業利益」(本業の利益)

経常利益を計算するためには、その土台となる「営業利益」を正しく算出する必要があります。営業利益は、以下の計算式で求められます。

計算式 営業利益 = 売上高 - 売上原価 - (販売費及び一般管理費)

各項目の意味を確認しましょう。

「売上高」は、企業の中心的な事業活動(本業)によって得られた売上の総額です。

「売上原価(うりあげげんか)」は、売れた商品やサービスを提供するために「直接」かかった費用です。小売業であれば商品の仕入れ費、製造業であれば材料費や製造ラインの人件費などが該当します。

「販売費及び一般管理費(はんばいひおよびいっぱんかんりひ)」は、「販管費(はんかんひ)」と略されます。これは、商品を売るための費用(販売費)と、会社全体を管理するための費用(一般管理費)の合計です。

- 販売費の例 広告宣伝費、営業部門の人件費、販売手数料など。

- 一般管理費の例 本社オフィスの家賃、光熱費、経理や総務など管理部門の人件費など。

この「営業利益」がマイナス(赤字)である場合、それは「営業損失」と呼ばれます。営業損失の状態は、本業のビジネスモデル自体に何らかの問題がある可能性(原価が高すぎる、あるいは販管費をかけすぎているなど)を示しています。

営業外収益とは

営業利益が算出できたら、次に「営業外収益(えいぎょうがいしゅうえき)」を加えます。

営業外収益とは、「企業の本業以外の活動」から「経常的に(繰り返し)得られる収益」を指します。ポイントは「本業以外」かつ「経常的」であることです。

これらは主に、企業が保有する資産を活用する「財務活動」から生じることが多いです。

営業外収益の具体例としては、まず「受取利息」があります。これは銀行の定期預金や、他社への貸付金などから得られる利息です。

「受取配当金」は、投資目的で保有している他社の株式から受け取る配当金です。

「不動産賃貸料」は、たとえば製造業の会社が、使っていない倉庫や土地を他社に貸して得られる家賃収入などです(不動産業が本業の場合は「売上高」になります)。

「為替差益(かわせさえき)」は、輸出入などで外貨建ての取引があり、決済時の為替レート変動(円安など)によって経常的に生じる利益です。

「雑収入(ざつしゅうにゅう)」は、上記のいずれにも当てはまらない、本業以外の経常的な収益です。実務上、国や自治体から受け取る補助金や助成金も、ここに計上されることが多くあります。

営業外費用とは

最後に、「営業外費用(えいぎょうがいひよう)」を差し引きます。

営業外費用とは、「企業の本業以外の活動」で「経常的に(繰り返し)発生する費用」です。これも営業外収益と同様、主に「財務活動」に関連して発生します。

営業外費用の具体例として、最も多いのが「支払利息(しはらいりそく)」です。これは銀行などの金融機関からの借入金や、発行した社債に対して支払う利息です。

「為替差損(かわせさそん)」は、外貨建ての取引において、為替レート変動(円高など)によって経常的に生じる損失です。

その他、社債発行費、有価証券の売却損(経常的に発生する場合)などが含まれます。

ここで、経営者が会計を理解するうえで非常に重要な注意点があります。

それは、借入金の「元本」の返済は、営業外費用には含まれないということです。

営業外費用として損益計算書(PL)に計上され、経常利益を押し下げるのは、あくまで「利息」部分のみです。

たとえば、銀行に毎月100万円を返済していても、その内訳が「元本返済90万円・利息支払10万円」であれば、費用として計上されるのは10万円だけです。残りの90万円は「負債の減少」として扱われ、損益(PL)には影響しません。

しかし、会社の「現金(キャッシュフロー)」は、利息10万円と元本90万円の合計100万円が減少しています。

この「会計上の利益(経常利益)」と「実際の現金の動き(キャッシュフロー)」の違いを理解していないと、「経常利益は黒字なのに、なぜか手元の現金が減っていく(資金ショートの危険がある)」という事態を招きます。

経営者は、「支払利息(費用)」と「元本返済額(費用ではない)」を明確に分けて管理する必要があります。

5つの利益を徹底比較 経常利益と他の利益の明確な違い

損益計算書(PL)には「5つの利益」が登場します。これが、決算書を難解にしている最大の原因かもしれません。

「結局、どの利益を見ればいいのか?」

「営業利益と経常利益、どちらが重要なの?」

こうした疑問に答えるため、経常利益と他の利益が「何が異なり」「どちらを重視すべきか」を、具体的なシチュエーション別に明確に切り分けます。

経常利益と営業利益の比較 本業の力と総合力の違い

これは、経営者が最も正しく理解すべき、最も重要な比較です。

端的に言えば、「本業が順調か(営業利益)」と「会社全体が順調か(経常利益)」の違いです。

営業利益が重要なケース

営業利益は、純粋な「本業の稼ぐ力」を示します。したがって、事業部門ごとの業績評価、商品やサービスの価格設定の見直し、販管費(コスト)削減の効果測定など、「現場の収益力」や「本業のビジネスモデルの健全性」を評価する場合には、営業利益を重視すべきです。

経常利益が重要なケース

経常利益は、本業の力に「財務活動」も含めた「総合力」を示します。したがって、金融機関が融資審査を行う場合(利息をきちんと払い続けられるか)、取引先が与信管理を行う場合(安定して取引を継続できるか)、そして経営者自身が「会社全体の安定性」や「自らの総合的な経営手腕」を評価する場合には、経常利益が重視されます。

経常利益が高いということは、本業が好調であることに加え、財務活動(借入と利息のバランス、資産運用など)もバランスよく機能していることを意味します。それが、企業の安定した成長基盤の証となるのです。

経常利益と税引前当期純利益の比較 経常的か一時的か

この2つの利益の違いは、たったひとつ。「一時的な損益(特別損益)」を含んでいるかどうか、です。

経常利益は、会社の「通常運転」時の利益です。今期たまたま発生した事象(特別損益)は、ここで除外されています。企業の「安定的な収益力」を示します。

税引前当期純利益は、経常利益に、この「特別利益」や「特別損失」を加減したものです。

- 特別利益の例 本社ビルや遊休地を売却した時の利益、火災などで受け取った保険金収入など。

- 特別損失の例 災害による工場の損失、大規模なリストラ(早期退職)にかかった費用など。

ここで明確になるのは、企業の「本当の実力」、つまり「来期以降も継続可能な収益力」を評価するには、「税引前当期純利益」よりも「経常利益」を見るべきだ、ということです。

もし「税引前当期純利益」や「当期純利益」(最終利益)だけを見て、「今期は大幅黒字だ」と安心していると、危険な兆候を見逃すかもしれません。

その黒字の理由が、もし「本社ビルを売却した」という一時的な特別利益によるものであった場合、本業も財務活動も赤字(つまり、経常利益は赤字)という可能性すらあります。

これでは、来期以降の収益は期待できません。

分析の正しい順序は、まず本業の調子(営業利益)と会社の総合力(経常利益)が黒字であることを確認し、その上で、一時的な要因も含めた最終利益(当期純利益)を見る、という流れです。

経常利益と当期純利益(純利益)の比較 最終的な経営成績

最後に、経常利益と「当期純利益(純利益)」の違いです。

当期純利益(純利益)は、税引前当期純利益から、法人税・住民税・事業税などの各種「税金」を差し引いた、最終的に会社の手元に残る利益です。

これは文字通り「事業全体の最終的な経営成績」であり、株主への配当金の原資となるため、株主や投資家が非常に重視する指標です。

しかし、経営者が自社の経営判断に使う指標としては、注意が必要です。

なぜなら、当期純利益は、「特別損益(一時的な要因)」と「税金(税率の変更や税務上の処理)」という、2つの大きなノイズの影響を強く受けているからです。

会社の「通常運転時の実力」を測るには、これら2つのノイズが除去された「経常利益」の方が、より適していると言えます。

5つの利益の関係性が示す経営ストーリー

これら5つの利益が、損益計算書の上から下へ向かって、どのように増減していくかを追うことで、その期に企業がどのような経営活動を行ったかの「ストーリー」を読み解くことができます。

5つの利益の「計算方法」と「示す意味」を、以下の表にまとめます。

表1 5つの利益の比較表

利益の名称計算式(概要)この利益が示す意味1. 売上総利益(粗利)売上高 - 売上原価商品・サービスの「付加価値」そのもの。2. 営業利益売上総利益 - 販管費「本業」で稼いだ利益。

3. 経常利益営業利益 + 営業外損益「会社全体」の総合的な(経常的な)稼ぐ力。

4. 税引前当期純利益経常利益 + 特別損益「一時的な」損益も含めた、税金支払い前の利益。

5. 当期純利益(純利益)税引前当期純利益 - 税金「最終的」に会社に残る利益。

経常利益を分析する 自社の健康状態を知る指標

経常利益の「額」が分かっただけでは、十分な分析とは言えません。その額が、自社の売上規模に対して大きいのか小さいのか(収益性)、そしてもし赤字(経常損失)であった場合、その原因はどこにあるのかを深く分析する方法を解説します。

経常利益率(売上高経常利益率)とは

まず、自社の「収益性」を客観的に測るために、「経常利益率」を計算します。これは「売上高経常利益率」とも呼ばれ、売上高に対してどれくらいの割合の経常利益が出ているかを示す指標です。会社の「総合的な収益効率」を示します。

計算式 経常利益率(%) = (経常利益 ÷ 売上高) × 100

なぜ「額」ではなく「率」で見ることが重要なのでしょうか。

たとえば、2つの会社を比較してみます。

A社 売上高 100億円、経常利益 1億円

B社 売上高 10億円、 経常利益 5,000万円

利益の「額」だけを見れば、A社(1億円)がB社(5,000万円)の2倍であり、優良に見えます。

しかし、「率」を計算してみるとどうでしょうか。

A社の経常利益率 (1億円 ÷ 100億円) × 100 = 1%

B社の経常利益率 (5,000万円 ÷ 10億円) × 100 = 5%

A社は、100億円という大きな売上を上げながら、そのうち1%しか経常利益として残せていません。一方、B社は、売上規模はA社の10分の1ですが、売上の5%を安定的に経常利益として生み出しています。

これは、B社の方が、少ない売上で効率よく利益を生み出す「筋肉質な(収益性の高い)体質」であることを示しています。

このように「率」で比較することで、企業規模に左右されない客観的な収益性を評価できます。

経常利益率の目安はどれくらいか(業種別・全体)

自社の経常利益率を計算したら、次にその数値が、世間一般や同業他社と比べてどのレベルにあるのかを知る必要があります。これは、自社の立ち位置を把握し、経営戦略を立てる上で不可欠です。

一般的な目安として、いくつかのデータがあります。

ある調査では、経常利益率は7~10%が望ましい水準であるとされています。

別の調査では、営業利益率の目安として「0~5%(一般的)」「5~10%(優良企業)」「10%以上(超優良企業)」という区分が示されています。

これらの情報を組み合わせると、ひとつの示唆が得られます。

「優良企業」とされる営業利益率の水準(5~10%)と、「望ましい」とされる経常利益率の水準(7~10%)は、非常に近いレンジにあります。

もし優良企業の営業利益率が5%(下限)だった場合、望ましい経常利益率7%(下限)を達成するには、どうすればよいでしょうか。

答えは、売上高の2%分(7% – 5%)の「営業外損益(営業外収益 - 営業外費用)」を生み出す必要がある、ということです。

これは、優良企業と呼ばれるためには、本業(営業利益)でしっかり稼ぐだけでなく、「財務活動(営業外損益)」においても、支払利息などのマイナスを出すどころか、むしろ資産運用などでプラス(受取利息や配当)を生み出すような、強い財務体質であるべき、というメッセージとして読み取れます。

ただし、この目安は業種によって大きく異なるため注意が必要です。

たとえば、飲食業は、一般的に食材の原価率が高いため、売上総利益率は60~70%と高くなる傾向がありますが、人件費や家賃などの販管費もかさむため、営業利益率は3~7%程度に落ち着くことが多いとされます。

自社の業種の平均値と比較することが、最も現実的な分析方法です。

ここでは、業種を問わない一般的な目安として、自社の経営状態を即座に診断できる目安表を提示します。

表2 経常利益率(および営業利益率)の目安

利益率(営業利益率・経常利益率)経営状態(より)目指すべき水準()0%以下危険早急な改善が必要0~5%一般的まずは5%(優良)の壁を超えることを目指す5~10%優良企業望ましい安定ライン

10%~15%超優良企業非常に高い収益性

経常利益がマイナス(赤字)の場合に考えるべきこと

経常利益がマイナス(赤字)である状態を、会計上「経常損失(けいじょうそんしつ)」と呼びます。

これは、「本業の利益(営業利益)」と「本業以外の損益(営業外損益)」をすべて合算しても、なお赤字であることを意味します。つまり、会社全体の「通常運転」が、利益を生み出すどころか損失を垂れ流している状態であり、経営上の危険なシグナルです。

ただし、ここで冷静に切り分けるべきは、「赤字」と「資金ショート」はイコールではない、という点です。

「赤字(経常損失)」は、あくまで損益計算書(PL)上の「利益」がマイナスである状態です。赤字であっても、過去の蓄積(資本金)や、金融機関からの新たな借入(資金調達力)が十分にあれば、仕入れや給与の支払いは問題なく行え、事業は継続できます。

一方、「資金ショート」は、実際に支払うべき「現金」が手元になくなることです。これは、たとえ会計上は黒字であっても、売上金の回収(入金)より先に仕入れや経費の支払い(出金)が発生すると起こり得ます。

経常損失の場合、その損失額(赤字額)に対しては法人税などは原則かかりません。しかし、赤字でも支払いが免除されない税金(例:法人住民税の均等割、消費税、固定資産税など)もあるため、資金繰りには細心の注意が必要です。

営業利益は黒字なのに経常利益が赤字になる理由

これは、経営者が最も注意深く分析すべきパターンです。

「本業はうまくいっている(営業利益は黒字)はずなのに、なぜか会社全体としては赤字(経常利益が赤字)になってしまう」という状態です。

このパターンの原因は、ほぼ確実に特定できます。

それは、「営業外費用」の負担が重すぎることです。

具体的に見ていきましょう。

営業利益が1,000万円の黒字だったとします。しかし、経常利益がマイナス200万円の赤字(経常損失)でした。

計算式(経常利益 = 営業利益 + 営業外収益 - 営業外費用)に当てはめると、

「-200万円 = 1,000万円 + 営業外収益 - 営業外費用」

となります。

これはつまり、「営業外収益 - 営業外費用」(=営業外損益)の合計が、マイナス1,200万円であったことを意味します。

このマイナス1,200万円の正体こそが、営業外費用の大半を占める「支払利息」や、あるいは「為替差損」などです。

本業で現場のスタッフが必死に稼ぎ出した1,000万円の利益が、すべて借金の利息(や為替の失敗)で消えてしまい、さらに会社全体としては200万円の赤字を背負っている、という深刻な状況を示しています。

この状態は、企業が「過剰な借入(レバレッジ)」によって経営されている、いわば「借金漬け」の体質であることを示唆します。

本業の改善(営業利益のさらなる増加)努力と同時に、財務体質の抜本的な改善(借入金の圧縮、金利交渉)が急務です。

経常利益を改善し安定した経営基盤を築く方法

自社の経常利益の現状を分析し、課題が明確になったら、次に行うべきは具体的な「改善」のアクションです。やみくもに対策を打つのではなく、経常利益の計算式に基づいて、改善のアプローチを3つの側面に分解して考えることが成功の鍵となります。

アプローチ1 営業利益(本業)を改善する

経常利益の「源泉」は、あくまで営業利益(本業の儲け)です。ここが赤字(営業損失)であったり、利益率が極端に低かったりする場合、財務活動(営業外)だけで会社全体の利益を黒字化するのは至難の業です。

赤字の原因として、「売上に対する費用がかかりすぎている」可能性が指摘されています。

したがって、営業利益の計算式(営業利益 = 売上総利益 - 販管費)に立ち返り、2つの側面からメスを入れます。

1. 売上総利益(粗利)の改善

- 原価率の見直し 仕入れ価格は適正か、複数の業者から見積もりを取っているか(相見積もり)、在庫管理は最適化されているか(過剰在庫・廃棄ロスの削減)などを徹底的に見直します。

- 売価の見直し 提供する商品・サービスの価値に見合った価格設定になっているか、値上げの余地はないかを検討します。

- 商品・サービス構成の見直しにより、利益率の高い(粗利率の高い)商品・サービスへ注力します。

2. 販売費及び一般管理費(販管費)の改善

- 固定費の見直し 家賃、リース料、人件費(残業時間の削減、業務効率化)など、売上に関わらず発生する費用に聖域なく切り込みます。

- 変動費の見直し 「広告宣伝費」など、費用対効果(ROI)を厳密に測定し、効果の低いものから停止・縮小します。

まずは、本業の力で安定的に「営業利益率 5%(優良企業ライン)」を超えることを第一目標とします。

アプローチ2 営業外収益を増やす(財務活動の見直し)

本業(営業利益)の改善には、時間がかかるケースも少なくありません。それと並行して、比較的短期間で経常利益を押し上げる効果が期待できるのが、この「営業外収益」を増やすアプローチです。

ここで注目すべきは、「守り」のコスト削減だけでなく、「攻め」の収益獲得策です。経常利益を改善する具体的な方法として、以下の2点を推奨します。

1. 補助金、助成金の有効活用

国や地方自治体は、事業者の経営改善や設備投資、雇用維持などを支援するために、多種多様な補助金・助成金制度を用意しています。

これらは返済不要なものが多く(営業外費用を増やさない)、受け取ることができれば「雑収入」(営業外収益)として、そのまま経常利益のプラス要因となります。

本業の売上を伸ばす努力や、コストを削減する努力とは別に、経営者が「情報収集」という努力で実行できる、非常に現実的かつ効果的な改善策です。

2. 余剰資金の有利な運用

もし会社に余剰資金(すぐに使う予定のない現金)がある場合、それを単に普通預金(低金利)に寝かせておくのは非効率です。

業績が良好な他社の株式や債券などで有利に運用し、受取配当金や受取利息を増やすことで、「財務力」を強化し、経常利益の底上げを図ります。

アプローチ3 営業外費用を減らす(借入金利息の圧縮)

「営業利益は黒字なのに経常利益が赤字」という最悪のパターンを脱出するために、最も重要かつ即効性のあるアプローチです。

営業外費用の大半を占めるのは「支払利息」であるケースが多いため、この「利息負担」をいかに減らすかが焦点となります。

1. 金利交渉・借り換え(リファイナンス)

現在借入をしている金融機関に対し、現在の金利が、市場金利や自社の信用状況(例:業績が改善した、担保価値が上がった等)と比べて高すぎないか、見直しを交渉します。

他の金融機関が、より低利な条件で融資(借り換え)を提案してくれないか、積極的に相談します。金利がわずか0.5%下がるだけでも、借入残高が大きければ、支払利息(営業外費用)は大幅に削減できます。

2. 借入金(元本)の返済

キャッシュフローに余裕が生まれた場合、その資金を新たな投資に回すだけでなく、既存の借入、特に「高金利」のものから優先的に元本を返済(繰り上げ返済)することを検討します。

元本が減れば、将来にわたって支払うべき利息の総額が圧縮され、経常利益を圧迫する要因を根本から断つことができます。

3. 為替リスクの管理

もし為替差損が経常的に発生し、経常利益を圧迫している場合(輸出入企業など)、為替予約などを利用して為替変動リスクをヘッジ(回避)する体制を整えることも、営業外費用の削減につながります。

このアプローチは、単なる損益計算書(PL)の改善であると同時に、貸借対照表(BS)の「負債の部」を最適化する、高度な「財務戦略」そのものです。

まとめ 経常利益を経営の羅針盤とするために

本記事では、「経常利益とは何か」という基本的な定義から、その計算方法、他の利益との違い、具体的な分析手法、そして改善策までを網羅的に解説しました。

最後に、重要なポイントを再確認します。

- 経常利益とは 「営業利益(本業の力)」に「営業外損益(財務などの力)」を加えた、「企業の総合的な稼ぐ力」を示す指標です。

- 他の利益との違い 他の利益(営業利益、当期純利益)との最大の違いは、一時的な土地売却益や災害損失などを除いた、企業の「安定性」と「再現性」を測る点にあります。

- 分析の目安 「経常利益率」で収益性を評価します。目安として「7~10%」が望ましい水準とされます。

- 危険なサイン 「営業利益が黒字なのに経常利益が赤字」という状態は、最も注意すべきシグナルです。これは、支払利息などの営業外費用が、本業の利益を食いつぶしている可能性が高いことを示しています。

- 改善の3方向 改善策は、(1)営業利益の改善(本業強化)、(2)営業外収益の増加(補助金活用など)、(3)営業外費用の削減(利息圧縮)の3方向から同時にアプローチします。

経常利益は、自社の経営状態が健全な軌道に乗っているか、それともどこかに歪みを抱えているかを客観的に示してくれる「経営の羅針盤」です。

この羅針盤を正しく読み解き、分析し、改善策を実行し続けることが、不確実な時代を乗り越え、安定した経営基盤を築くための鍵となります。

小口現金とは?管理の手間を減らして経理業務を劇的に効率化する…

日々の細かな支払いや領収書整理から解放され、ミスを防ぐ仕組みを整えることで、より創造的で価値の高い仕…