退職金は、受け取る額によっては税金がかかりませんが、その逆もあり得ます。在職中の給与等にかかる所得税とは計算のしかたが違うため、退職時期が近づいたらチェックしておきましょう。今回は、退職金にかかる税金の計算や、受け取り時の注意点をご紹介します。

目次

退職所得とは何か

退職所得という言葉は聞きなれないかもしれませんが、これは税法上「退職金」のことを示す言葉です。退職所得は、退職をする際に特別に支払われる賃金のことで、定年や転職での退職時はもちろん、企業の倒産等で賃金や退職金が未払いのときに国から受け取れる未払賃金立替払制度のお金も含まれます。

一方、在職中に受け取る賃金・賞与等は給与所得です。定年退職後に同じ会社で再雇用される場合や役員に就任したときに受け取る退職金については、これからまた働き続けるとしても退職所得となります。

退職所得控除額の計算方法

ご存じのように、在職中に受け取る賃金や賞与等には税金がかかります。退職金についても税金はかかりますが、長年の勤労に対する報償という意味で受け取れるお金であることから、税制上の優遇があり、一般的な賃金や賞与にかかる税金の計算とは異なります。

勤続年数によって退職所得控除額は違う

退職金にかかる税金は、まずどのくらいの金額が課税対象になるのか計算しなければなりません。そこで必要になるのが、「退職所得控除額」の計算です。

退職所得控除額は、勤続年数によって変わります。

| 勤続年数 | 退職所得控除額 |

| 20年以下 | 40万円×勤続年数 ※80万円未満なら80万円 |

| 20年超え | 800万円+70万円×(勤続年数-20年) |

勤続年数10年の方の場合は、40万円×10=400万円が退職所得控除額となります。また、勤続年数が40年の方の場合、計算式に当てはめると2,200万円が退職所得控除額となります。

課税対象となる退職金の計算方法

先ほどの計算式で自分の退職所得控除額が分かったら、今後は退職金のうちいくらが課税対象となるのか計算することができます。その計算式は、以下のとおりです。

| (収入金額(源泉徴収前の金額)-退職所得控除額)×1/2 |

この式から分かるように、退職金としてもらった金額が退職所得控除額の範囲内であれば税金はかかりません。しかし、退職所得控除額以上の退職金をもらうと、この超えた部分の半分が課税対象となります。

例えば、勤続年数10年の方が500万円の退職金をもらった場合、(500万円-400万円)×1/2のため、50万円が課税対象となります。

退職所得控除額の例外

退職所得控除額を出す上で、以下のいずれかに当てはまる場合は例外となります。

・障害者になったことが理由で退職する場合

・前年以前に退職金を受け取ったことがある場合や同じ年に複数の勤務先から退職金を受け取る場合

まず、障害者になったことが退職の理由である場合は、退職所得控除額がプラス100万円になります。そして、前年以前に退職金を受け取ったことがある場合や同年に複数の勤務先から退職金を受け取った場合は、退職所得控除額の計算方法が変わります。

そして、勤続年数が5年以下の方の場合、令和4年1月1日からは退職所得控除額の計算式における「1/2」の適用ができなくなるため、特に勤務年数が短い人は注意しましょう。

参照:No.1420 退職金を受け取ったとき(退職所得)|国税庁

退職所得の所得税の算出方法

退職所得で課税対象の金額がある場合、所得税と住民税がかかります。まずは所得税から見てみましょう。

退職金の所得税は、在職中の賃金等の他の所得とは別に計算をします。多くの場合、会社に「退職所得の受給に関する申告書」を提出すれば、退職金にかかる所得税や復興特別所得税額を計算して源泉徴収してくれるため、確定申告は必要ありません。この場合の所得税額の計算式は以下のとおりです。

| 退職所得のうち課税対象となる金額(A) | 所得税率 (B) | 控除額(C) | 税額 (A×B-C)×102.1% |

| 195万円未満 | 5% | 0円 | (A×5%)×102.1% |

| 195万円を超え330万円未満 | 10% | 97,500円 | (A×10%-97,500円)×102.1% |

| 330万円を超え695万円未満 | 20% | 427,500円 | (A×20%-427,500円)×102.1% |

| 695万円を超え900万円未満 | 23% | 636,000円 | (A×23%-636,000円)×102.1% |

| 900万円を超え1,800万円未満 | 33% | 1,536,000円 | (A×33%-1,536,000円)×102.1% |

| 1,800万円を超え4,000万円未満 | 40% | 2,796,000円 | (A×40%-2,796,000円)×102.1% |

| 4,000万円以上 | 45% | 4,796,000円 | (A×45%-4,796,000円)×102.1% |

例えば、勤続年数40年の方が、3,000万円の退職金を受け取ったとしましょう。この場合、退職所得控除額は2,200万円で、課税対象となる金額は以下の計算式になります。

| (3,000万円-2,200万円)×1/2=400万円 |

上記の表に基づくと、所得税率は20%に当てはまり、税額は以下の計算式に当てはめることとなります。

| (400万円×20%-427,500円)×102.1%=380,322.5円 |

1円未満の端数は切り捨てとなるため、この場合の所得税額は380,322円となります。

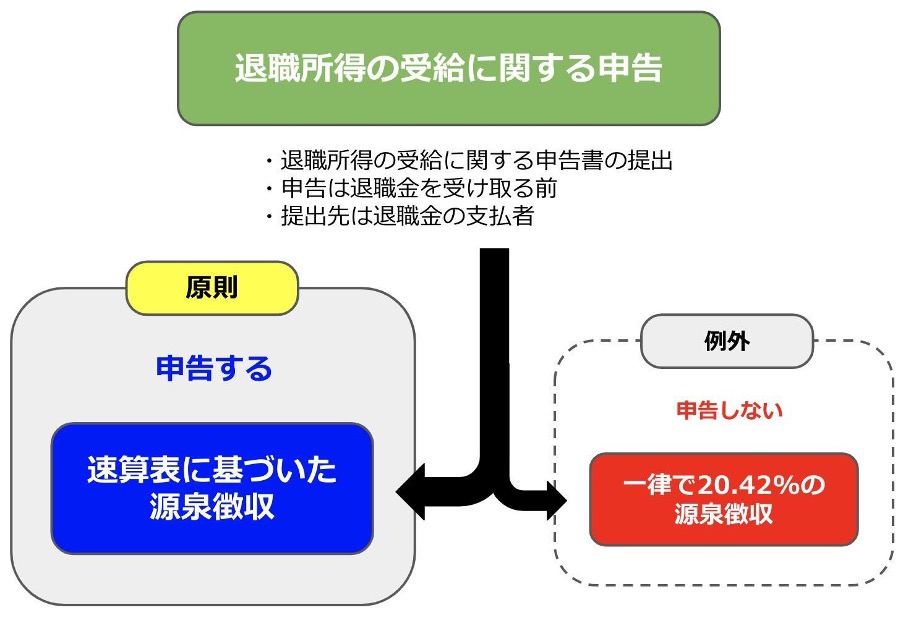

もし仮に、「退職所得の受給に関する申告書」を出さなかった場合、勤務先が退職金の支払い金額の20.42%を源泉徴収しなければなりません。これは例外とも言えることですが、「退職所得の受給に関する申告書」を提出した場合に比べるとはるかに高額な所得税額となります。

参考:退職金と税|国税庁

No.2732 退職手当等に対する源泉徴収|国税庁

退職所得の住民税の算出方法

住民税は、課税対象となる金額に住民税率を乗じて計算されます。住民税率は、市町村民税6%、道府県民税4%のあわせて10%となっているため計算はとてもシンプルです。

| 課税退職所得金額×住民税率10% |

つまり、課税退職所得金額が400万円だった場合の住民税は40万円です。所得税の計算で課税退職所得金額はすでに分かっているため、住民税の計算はさほど難しくないでしょう。

参照:退職手当に係る税金

退職所得の受給に関する申告とは何か

「退職所得の受給に関する申告」は、退職金を受け取る人が会社側に提出するだけの手続きです。この手続きによって、会社は速算表に基づいた源泉徴収を行った上で退職金を支払うこととなります。この申告は、会社側が保管するものであり、特別に税務署長からの提出が求められない限りは会社で保管する書類です。

退職所得の受給に関する申告の必要性

先ほど、所得税の計算の際に触れましたが、「退職所得の受給に関する申告」をした場合とそうでない場合は、差し引かれる所得税額に大きな違いが生じます。もちろん、後に確定申告をすると支払いすぎたお金は戻ってきますが、「退職所得の受給に関する申告」を提出しておけば、そのような手間はかからずに済みます。

退職所得の受け取り方法

退職金は、一括で受け取る方法だけだと思われるかもしれませんが、年金として分割して受け取る方法もあります。企業によっては、このいずれかを選ぶだけでなく、両方を組み合わせることも可能です。メリットやデメリットをよく把握して、どちらがよいか検討してみましょう。

①一時金

一時金を選んだ場合は、退職金を一括して受け取ることとなります。退職金の額はそれぞれ異なりますが、まとまったお金を手にして自営業をはじめたり、自分で運用したりしたい場合には適していると言えるでしょう。

一時金で受け取るメリット・デメリット

ここまででご紹介したとおり、退職金については税制上の優遇があるため、他の所得に比べると税負担は少なく済みます。そのため、一時金でまとめて受け取っておくと、税金を支払う額は抑えられるのが一般的です。

しかし、年金として受け取る場合に比べると、受け取れる総額が少なくなる可能性があります。また、お金の使い道について計画を立てて考えることが苦手な方の場合、つい無駄遣いをして老後の資金を早々に消費してしまうリスクもあるでしょう。

②年金

退職金を分割して年金として受け取る場合、一度に受け取れる金額は少ないですが、長い目で見れば退職後の確実な収入となり安心感が得られる可能性があります。

年金で受け取るメリット・デメリット

一時金で受け取る場合に比べると、税制上の優遇措置が受けられないため他の所得との合計額によっては税金や社会保険料が高くなる可能性があります。しかし、退職後に働く予定がない場合は所得が大きく増えることはないためさほど心配することはないでしょう。

これから受け取るはずの退職金は金融機関が運用するため受け取り総額が増える可能性が高い点はメリットです。一度にまとまったお金を手にして散財するリスクも減らせます。

退職所得とiDeCoのルール

退職時期には、iDeCoの受け取りについても考える方が多くなります。しかし、受け取るタイミングによってかかる税金が変わってくることを考慮して検討する必要があるため、特徴をよく理解して慎重にすすめていきましょう。

iDeCoは60歳以降になると老齢給付金として掛け金や運用益の受け取り開始が可能です。iDeCoにおいても、退職金の受け取りかたと同じように、一時金として受け取る方法と、年金で受け取る方法、これらを組み合わせて受け取る方法の3通りが可能ですが、それは運営管理機関の定めたルールによって多少の違いがあります。

退職所得とiDeCoを同時に受け取る

iDeCoと退職金を同じタイミングで受け取ると、退所所得が増えます。すると、退職金にかかる課税負担も増え、納める税金が高くなる可能性があります。退職所得控除には「5年ルール」というものがあり、退職金を受け取る前年以前4年以内にiDeCoの老齢給付金を受け取っていた場合、これらの勤続年数の重複期間が退職所得控除に含まれません。つまり、控除される額が減るということです。

退職金とiDeCoを同時に受け取った場合、この5年ルールが適用となります。受け取る額によっては納める税金が増える可能性があるため注意が必要です。この5年ルールは、5年が経過すれば退職所得控除の勤続年数に調整が入らないため、税負担が軽くなる可能性があります。

退職所得を先に受け取る

退職金を受け取ると、その後19年間は退職所得控除が制限されることとなり、この間にiDeCoを一時金として受け取ると退職所得控除が満額利用できません。

iDeCoを年金として受け取る場合は75歳までの間に開始する必要がありますが、一時金にはそのようなルールがありません。もし、75歳でiDeCoを一時金として受け取り退職所得控除を満額で活用するためには、退職金の受け取りを55歳までに行う必要があります。

iDeCoを先に受け取る

退職金よりも先にiDeCoを受け取ると、5年ルールが適用となります。つまり、iDeCoを受け取って5年経過したあとは、退職金について退職所得控除の制限がなくなるということです。そのぶんiDeCoの運用期間は短くなってしまうかもしれませんが、納める税金の額は減らすことも可能です。

つまり、iDeCoを先に受け取って5年経過後に退職金を受け取るように計画をすると、勤続年数に調整が入らず退職所得控除が満額で活用でき、そのぶん課税所得も減らせるということです。

勤続年数ごとの退職金の手取り額一覧

退職金の手取り額の目安を勤続年数ごとにまとめると、以下のようになります。

| 1,000万円 | 2,000万円 | 3,000万円 | 4,000万円 | |

| 5年 | 約850万円 | 約1,436万円 | 約1,938万円 | 約2,430万円 |

| 10年 | 約949万円 | 約1,797万円 | 約2,589万円 | 約3,370万円 |

| 20年 | 約985万円 | 約1,861万円 | 約2,676万円 | 約3,458万円 |

| 30年 | 1,000万円 | 約1,959万円 | 約2,814万円 | 約3,611万円 |

| 40年 | 1,000万円 | 2,000万円 | 約2,922万円 | 約3,764万円 |

ケース別に例をあげて税金を計算

一時金の金額と勤続年数を仮定し、差し引かれる税金の額を実際に計算してみましょう。

一時金800万円、勤続20年の場合

一時金800万円、勤続20年のケースでは、以下の計算によって退職所得控除が800万円であることがわかります。

| 20年 × 40万円 = 800万円 |

所得税や住民税はかからないため、800万円全額を受け取れます。

一時金1,000万円、勤続20年の場合

| 退職所得控除 | 800万円 |

| 退職所得 | 100万円 |

| 所得税 | 5万1,050円 |

| 住民税 | 10万円 |

| 退職金の手取り額 | 984万8,950円 |

このケースでは、以下の計算によって退職所得控除が800万円であることがわかります。

| 40万円 × 20年 = 800万円 |

ここから計算した課税対象となる退職所得の金額・所得税・住民税の目安は以下の通りです。

| ・課税対象となる退職所得(1,000万円 – 800万円)× 1/2=100万円 ・所得税5万1,050円 ・住民税10万円 |

一時金1,000万円から所得税や住民税を差し引くと、実際に受け取れる金額は以下のようになります。

| 1,000万円 – 5万1,050円 – 10万円 = 984万8,950円 |

一時金2,000万円、勤続25年の場合

| 退職所得控除 | 1,150万円 |

| 退職所得 | 425万円 |

| 所得税 | 43万1,372円 |

| 住民税 | 42万5,000円 |

| 退職金の手取り額 | 1,914万3,628円 |

このケースでは、以下の計算によって退職所得控除が1,500万円であることがわかります。なお、勤続年数が20年を超えているため、それに応じた方法で計算する必要があります。

| 800万円 + 70万円 × (勤続年数 – 20年)= 1,150万円 |

ここから計算した課税対象となる退職所得の金額・所得税・住民税の目安は以下の通りです。

| ・課税対象となる退職所得(2,000万円 – 1,150万円)× 1/2 = 425万円 ・所得税43万1,372円 ・住民税42万5,000円 |

一時金2,000万円から所得税や住民税を差し引くと、実際に受け取れる金額は以下のようになります。

| 2,000万円 – 43万1,372円 – 42万5,000円 = 1,914万3,628円 |

Q&A

退職所得とは何か教えてください

退職に伴い勤務先から支払われる退職金をはじめ、社会保険制度などの退職に伴って支給される一時金、生命保険会社や信託会社から受け取る退職一時金などが該当します。また、解雇予告手当や弁済を受ける未払賃金もこれに含まれます。

参照:No.1420 退職金を受け取ったとき(退職所得)|国税庁

退職金の所得控除の算出方法を教えてください

退職所得控除額は、勤続年数が20年以下の場合は40万円×勤続年数、20年超えの場合は勤続年数から20年を引き、その数に70万円をかけてさらに800万円を足した額となります。

退職所得の受給に関する申告とはどのような手続きですか

退職金を受け取る人が、受け取る前に会社に対して申告をする手続きのことです。この手続きをすることで、あらかじめ速算表に基づいた源泉徴収が行われた金額の退職金を受け取ることができます。

参照:[手続名]退職所得の受給に関する申告(退職所得申告)|国税庁

経理業務を楽にするならINVOY

経理業務をより効率的に行いたい場合はINVOYがおすすめです。INVOYはクラウド請求書プラットフォームで、請求書の作成・発行・受取り・支払いまでが素早く簡単に行えます。無料プランでも十分に活用可能ですが、より充実した機能をフル活用したい場合は有料プランもおすすめです。

登録はわずか1分で完了。個人事業主などにも導入しやすいリーズナブルなプランで、会計ソフトとの連携やさまざまな帳票の作成なども行えます。

▼無料会員登録はこちら

まとめ

退職金は税制の優遇措置が適用となり、一般的な所得税とは違う計算で課税額が決定します。あらかじめその仕組みを知っておくと、税金の計算に困ることはなく安心できるでしょう。iDeCoの受け取り時期についても注意することは、節税にもつながります。特徴をよく理解して、計画的にすすめていきましょう。

消費税をクレジットカードで納付する方法|ポイント還元と支払い…

消費税の納付は金額が大きく、資金繰りに直結しやすい支出のひとつです。クレジットカードで納付すれば、ポ…