消費税の課税事業者とは、消費税を計算して申告・納付する義務のある事業者を指します。本記事では、課税事業者と免税事業者の違い、納付すべき消費税の計算方法などについてわかりやすく解説します。

目次

消費税とは何か

消費税とは、商品や製品、サービスの提供などの取引に対して課税される税金です。

例えば、私たちがスーパーで食品を買った場合、食品の金額とあわせて消費税を支払います。その後、スーパーは全体の売上高や仕入高を計算したのち、必要な分の消費税を国へと納付します。消費税は消費者が負担する税金ではあるものの、納付するのは事業者であるため、間接的に納付する「間接税」に分類されます。

課税売上高が年間1,000万円を超えた事業者や、1,000万円を超えていなくても自ら課税事業者になる手続きを行った事業者は、消費税を納付する必要があります。

消費税については以下の記事でも詳しく解説しています。

関連リンク:個人事業主の消費税について徹底解説。払うタイミングや申告・納付方法をご紹介

参照: どんな取引が課税対象?

消費税の課税対象となる取引:4つの主要カテゴリー

以下の4つの条件を満たすと、消費税の課税対象の取引に該当します。

・国内取引であること

・事業者が事業として行うものであること

・対価を得て行うものであること

・資産の譲渡、資産の貸付け、役務の提供であること

したがって、以下をはじめとする取引については消費税は課税されません。

・海外旅行中に買い物をした時(国内取引ではないため)

・寄付をした時(対価を得ていないため)

・知人に対し、自分の資産を個人的に売却した時(事業者として売却したわけではないため)

また「課税の対象としてなじまない」ことなどを理由に、土地の譲渡および貸付け・有価証券等の譲渡・郵便切手や印紙などの譲渡なども消費税の非課税取引とされています。

参考:

消費税率の変遷と現在の税率:過去から現在まで

| 期間 | 税率 |

| 1989年4月1日〜 | 3% |

| 1997年4月1日〜 | 5% |

| 2014年4月1日〜 | 8% |

| 2019年10月1日〜 | 標準税率:10% 軽減税率:8% |

消費税は1989年(平成元年)に導入され、そこから3回にわたって消費税率が引き上げられてきました。2019年10月1日からは初めて複数税率制度が導入され、酒と外食を除く飲食料品と、定期購読契約が締結された週2回以上発行される新聞のみ8%に設定されています。

消費税の課税事業者とは?

課税事業者とは、消費税の納付義務がある事業者を指します。以下の2点の合計額である「課税売上高」が1,000万円を超えた事業者が課税事業者となります。

・消費税が課される取引の売上額

・輸出取引等の免税売上額

課税事業者と免税事業者の違いをまとめると、以下のようになります。

| 課税事業者 | 免税事業者 | |

| 消費税の納税 | あり | なし(売上の際に受け取った消費税は手元に残す) |

| 消費税の申告 | あり | なし |

| 条件 | 以下のいずれかに該当すること ・基準期間もしくは特定期間の課税売上高が1,000万円を超える ・消費税課税事業者選択届出書を提出する ・適格請求書発行事業者の登録申請書を提出する(2029年9月30日まで) | 左記のいずれにも該当しない |

課税事業者になる要件については、本記事でも詳しく後述します。

参照:特定期間の判定|国税庁

消費税の免税事業者とは?

消費税を納付する必要がない事業者のことを免税事業者と呼びます。免税事業者であっても、商品やサービスを提供した際に消費税を上乗せして請求することはできますが、納付義務がないため、売上はそのまま免税事業者の利益になります。

消費税の仕組みについて

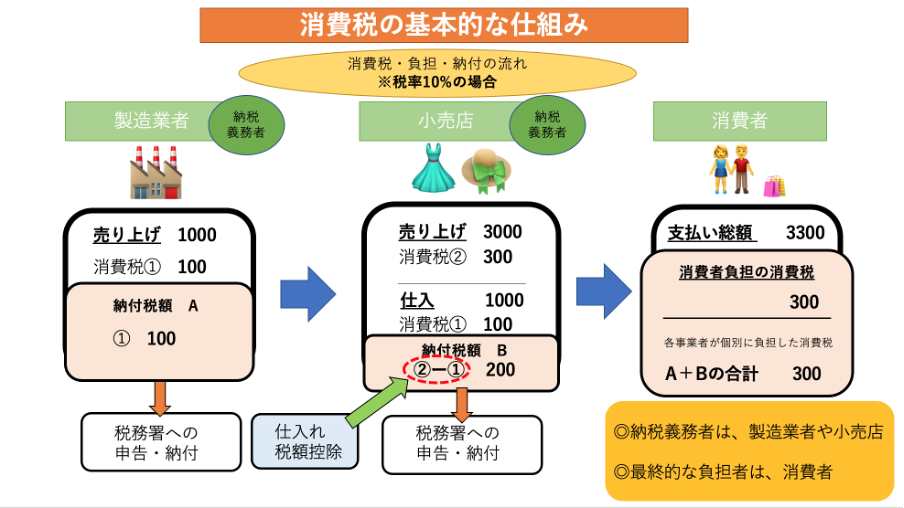

課税事業者は、消費者から受け取った消費税をそのまま納付しているわけではありません。仕入の際に支払った消費税分を、受け取った消費税から差し引いて納税するためです。

納税する消費税額の計算方法にはさまざまなものがありますが、基本的には以下のように計算します。

| 預かった消費税 – 仕入などの際に支払った消費税 = 納付するべき消費税 |

このように、預かった消費税から支払った消費税を差し引いて納める仕組みを「仕入税額控除」と言います。消費税の納付義務がある課税事業者は、納める消費税額を減らすためにできるだけこの制度を利用することを目指しています。

インボイス制度の導入までは「区分記載請求書」と呼ばれる請求書を保存することなどが仕入税額控除の条件として定められていました。インボイス制度が導入された現在は、制度の要件に基づき適格請求書を保存することが求められます。

課税事業者の消費税納税の具体例

消費税の仕組みと仕入税額控除について、以下の3者のケースを例にして考えてみましょう。

・製造業者

・小売店

・消費者

小売店は3000円の商品を消費税10%で消費者に販売しました。その際、消費者から預かった消費税は300円です。

小売店はこの商品を1000円で製造業者から仕入れ、100円の消費税を卸売店に支払っています。期間中、小売店の取引がこの1件のみであったと仮定すると、小売店が納税すべき金額は以下のように計算できます。

300円(預かった消費税)- 100円(仕入などの際に支払った消費税)= 200円(納付するべき消費税)

消費税の種類:知っておくべき2つの区分

厳密に言うと、消費税は「消費税」と「地方消費税」に分けられ、これらをまとめて「消費税等」と呼びます。消費税と地方消費税のそれぞれの税率は以下の通りです。

| 標準税率 | 軽減税率 | |

| 消費税率 | 7.8% | 6.24% |

| 地方消費税率 | 2.2% | 1.76% |

| 合計 | 10% | 8% |

消費税は国の税金であるのに対し、地方消費税は都道府県の税金です。納付する時にはこれらを区別せず、消費税と地方消費税をまとめて税務署に納めます。

参照:消費税のしくみ|国税庁

消費税の納税回数とスケジュール:年間の流れを把握しよう

一般的に課税事業者は、事業年度が終了すると、1年間に発生した消費税の計算をして納税します。法人は事業年度の最後の日の翌日から2ヶ月以内に、個人事業主は1月1日から12月31日までの分を翌年の3月末までに、申告と納税をする必要があります。

1年間に支払う消費税額が48万円を超えた場合には、翌年に中間申告と納税を行います。なお、この48万円という基準には、地方消費税は含まれません。中間申告と納付の回数は、前年度消費税額によって以下のように定められています。

| 前年の消費税額 | 中間申告・納付の回数 |

| 48万円超 400万円以下 | 年1回 |

| 400万円超 4,800万円以下 | 年2回 |

| 4,800万円超 | 年11回 |

例えば、4月から3月が事業年度の法人で、かつ年1回の中間申告が必要な場合は、中間申告の対象となる期間は4月から9月です。納付期限は対象となる期間の最後の日から2ヶ月以内であるため、中間申告と納税は11月30日までに行うことになります。

| 中間申告の回数 | スケジュール |

| 年1回 | 課税期間4月1日〜9月30日→納付期間10月1日〜11月30日 |

| 年3回 | ①課税期間4月1日〜6月30日→納付期間7月1日〜8月31日②課税期間7月1日〜9月30日→納付期間10月1日〜11月30日③課税期間10月1日〜12月31日→納付期間1月1日〜2月28日 |

| 年11回 | 原則として、1ヶ月分を課税期間末日の翌日から2ヶ月以内に納付する |

なお、年11回の場合の納付スケジュールは変則的なため、詳しくは国税庁のホームページなどでご確認ください。

消費税の申告と納付:スケジュールと手続きの完全ガイド

個人事業主は原則として毎年3月31日までに、法人は課税期間終了日の翌日から2ヶ月以内に消費税の申告・納付を行う必要があります。納付までの流れは以下の通りです。

①期間中の取引を記帳し、集計する

②申告書を作成して提出する

③消費税を納付する

申告書を提出した後は、消費税を期限までに納付します。納付書が送られてくるわけではなく、自ら納付しなくてはならない点に注意しましょう。消費税の納付方法には以下の方法があります。

・銀行口座からの引き落としを依頼する

・インターネットから行う

・納付書を記入して現金で納付する

インターネットを使った「ダイレクト納付」とは、e-Taxで申告したのち、消費税の口座引き落としを依頼する方法です。申告と一緒に納付の手続きを行えるため、手軽に納付までの手続きを終えられます。

ただし、e-Taxを初めて利用する際は所轄の税務署に書面で「電子申告等開始届出書」を提出するか、もしくはオンラインで提出する必要があります。書面で手続きを行う場合は、手続きが完了したことを示す通知が届くまでに1週間程度かかるので、時間に余裕を持って提出することが望ましいでしょう。

参照:e-Taxの利用を始める際の手続を教えてください。| 【e-Tax】国税電子申告・納税システム(イータックス)

消費税の還付制度:仕組みと申請方法

受け取った消費税よりも支払った消費税の方が大きい場合は、消費税が還付されます。具体的には次のようなケースです。

・大幅な赤字が発生した場合

・高額な資産を購入した場合

・輸出業であり、ほとんどの売上が免税取引の場合

消費税の還付は、法人は事業年度の最終日の翌日から2ヵ月、個人事業主は翌年の3月31日までに、以下の書類を税務署に提出する必要があります。

・消費税及び地方消費税の確定申告書

・付表2 課税売上割合・控除対象仕入税額等の計算表

・消費税の還付申告に関する明細書

どれも国税庁のホームページからダウンロードして作成できます。書類の提出後、内容に問題なければ1ヶ月〜2ヶ月ほどで指定した口座に還付金が振り込まれます。

参照:

消費税の計算方法の種類

本項では、消費税の計算方法である「一般課税方式」と「簡易課税方式」について解説します。

| 一般課税方式 | 簡易課税方式 | |

| 特徴 | 基本的な計算方法 | みなし仕入れ率を使って簡易的に計算する方法 |

| メリット | ・消費税の額が抑えられる可能性がある(事業者によって異なる) ・複数の事業を経営していても、事業区分について考える必要がない | ・消費税の額が抑えられる可能性がある(事業者によって異なる) ・簡単に納税額を求められる |

| デメリット | ・消費税の分類を都度登録するため、事務処理が煩雑になる | ・事業区分の異なる事業を2つ以上運営している時、事務負担が増す |

①一般課税(原則課税)方式

一般課税方式とは、消費者から受け取った消費税額から、仕入などの際に支払った消費税額を差し引いて計算する方法です。

納付税額 = 課税期間中の収入に係る消費税額 / 預かった消費税額 – 課税期間中の資質に係る消費税額 / 支払った消費税額

例えば、年間の売上高が2,000円(消費税200円)、仕入高が1,000円(消費税100円)の事業者であれば、以下のように納付税額を計算できます。

| 200円 – 100円 = 100円 |

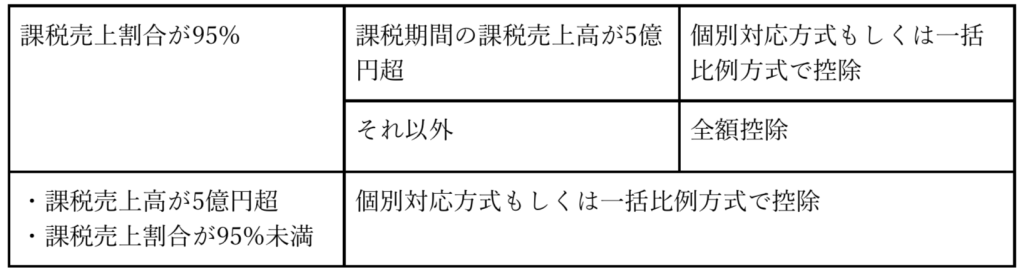

仕入税額控除を行う際は、以下のように計算方法が異なります。

表の中に記載されている「個別対応方式」とは、仕入に係る消費税を以下の3つに区分して計算する方法です。

・課税売上にのみ要する課税仕入等に係るもの

・非課税売上にのみ要する課税仕入等に係るもの

・課税売上と非課税売上に共通して要する課税仕入等に係るもの

「一括比例方式」とは、課税期間中の全ての仕入に対する消費税額を、課税売上の割合の分だけ控除する方法です。

②簡易課税方式

一般課税方式によって消費税額を計算するには、事務的な負担が発生します。そのため、以下の条件に該当する事業者は、簡易課税方式によって負担を軽減できます。

・基準期間における課税売上高が5,000万円以下であること

・事前に「消費税簡易課税制度選択届出書」を提出していること

簡易課税方式を採用する場合、以下の計算式に基づいて簡易的に仕入高を求めます。

| 仕入高 = 売上高 × みなし仕入率 |

先ほどの売上高2,000円(消費税200円)、仕入高1,000円(消費税100円)のケースで、かつ製造業であると仮定すると、以下のように仕入高を計算できます。

| 売上高2,000円 × 製造業のみなし仕入れ率70% = 1,400円 |

1,400円に10%を乗じた140円を、仕入にかかる消費税額であるとみなします。売上にかかる消費税額から140円を差し引くことで納税額を求められます。

| 200円 – 140円 = 60円 |

みなし仕入率とは、事業区分によって以下のように定められた割合を指します。

| 事業区分 | みなし仕入率 |

| 第1種事業(卸売業) | 90% |

| 第2種事業(小売業、農業・林業・漁業(飲食料品の譲渡に係る事業に限る)) | 80% |

| 第3種事業(農業・林業・漁業(飲食料品の譲渡に係る事業を除く)、鉱業、建設業、製造業、電気業、ガス業、熱供給業および水道業) | 70% |

| 第4種事業(第1種事業、第2種事業、第3種事業、第5種事業および第6種事業以外の事業) | 60% |

| 第5種事業(運輸通信業、金融業および保険業、サービス業(飲食店業に該当するものを除く)) | 50% |

| 第6種事業(不動産業) | 40% |

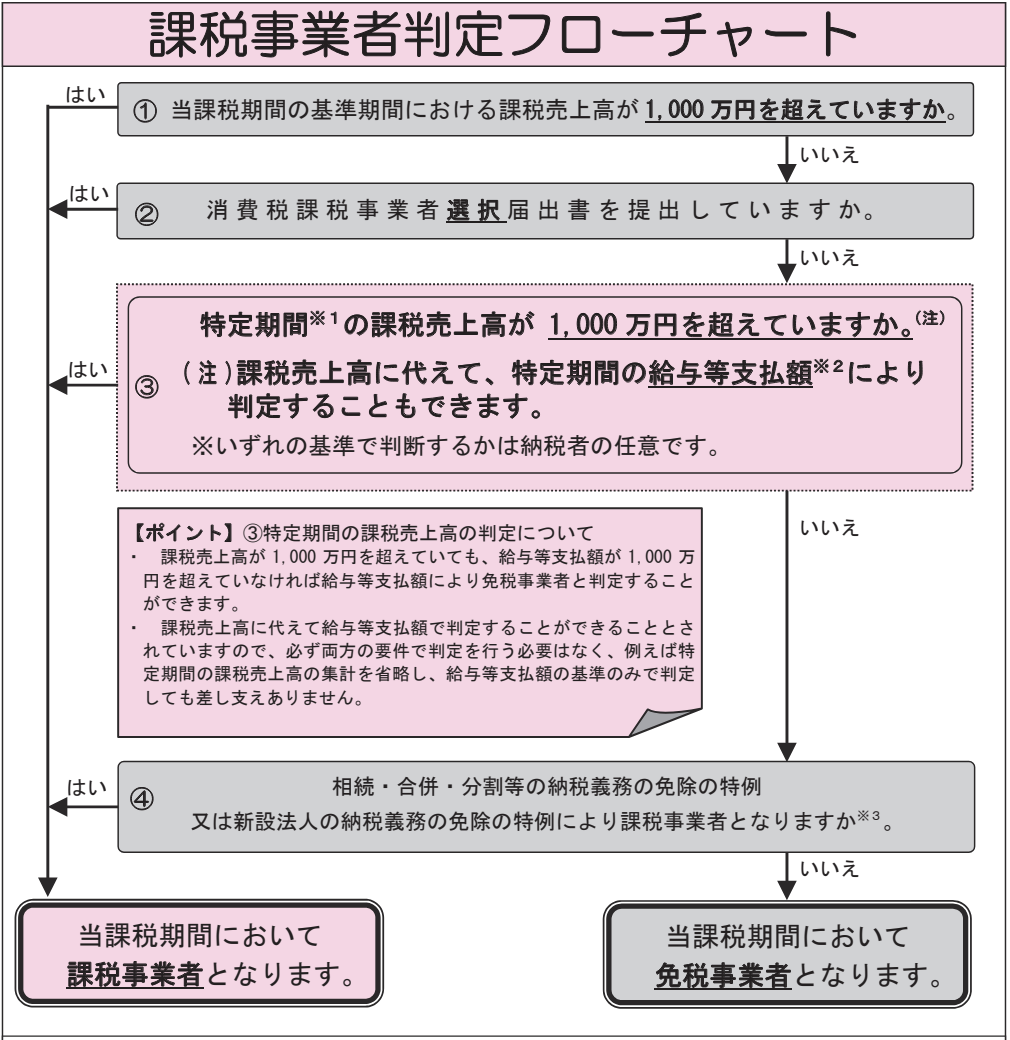

課税事業者に該当する要件

以下のいずれかの条件を満たす場合には、課税事業者として消費税を納税する必要があります。

| 判定する期間 | 条件 |

| 前々事業年度 | 課税売上高が1,000万円超 |

| 前年の上半期 | 課税売上高が1,000円超(個人事業主) |

| 前年度の期首〜6ヶ月 | 課税売上高が1,000万円超(法人) |

| – | 消費税の課税事業者となるための届出をしている |

| – | 資本金1,000万円以上の新規設立法人もしくは特定新規設立法人 |

次項からそれぞれの条件について具体的に解説します。

前々事業年度の課税売上高が1,000万円超

課税事業者であるかどうか判断するために、一般的に認識されているポイントが「前々事業年度の課税売上高が1,000万円超を超えているかどうか」という点です。個人事業主の場合は1月1日から12月31日の1年間を一区切りとするため、前々年度の課税売上高で判断します。

例えば、今まで免税であった事業者の課税売上高が2021年度に初めて1,000万円を超えた場合、その事業者は2023年度に自動的に課税事業者となります。

<2025年から課税事業者となる場合の例>

・2022年度の課税売上高:900万円

・2023年度の課税売上高:1,100万円

前年上半期の課税売上高が1,000円超(個人事業主):半年で判断

上半期(1月1日〜6月30日)は「特定期間」と呼ばれる期間であり、この期間の課税売上高が1,000万円超を超えると、翌年から課税事業者となります。もしくは、支払った給与などの金額が1,000万円を超えた場合にも、翌年から課税事業者となります。この場合は前々年度の課税売上高は関係ないことに注意しましょう。

<2025年から課税事業者となる場合の例>

・2023年1月1日〜12月31日の課税売上高:900万円

・2024年1月1日〜6月30日の課税売上高:1,100万円

本来は課税売上高が年間1,000万円を超えた場合は2年後から課税事業者になりますが、これは取引を計算して取りまとめる時間を設けるために長めに猶予が設けられています。しかし、上半期ですでに1,000万円を超えた場合には、翌年から課税事業者になると定められています。

なお、特定期間中に課税売上高が1,000万円を超えても、給与などの合計額が1,000万円を超えていなければ、金額によっては免税事業者と判断される場合もあります。

前年度の期首から6ヶ月の課税売上高が1,000万円超(法人)

法人の場合は事業年度を自由に定めることができるため、その事業年度の期首から6ヶ月間を特定機関と考えます。個人事業主と同様に、この期間に税売上高が1,000円超を超えた場合、もしくは支払った給料などの金額が1,000万円を超えた場合には、翌年から課税事業者となります。

同様に、給与などの合計額が1,000万円を超えていなければ、その金額によって免税事業者と判断される場合もあります。

<3月決算の法人が2025年4月から課税事業者となる場合の例>

・2023年4月1日〜3月31日の課税売上高:900万円

・2024年4月1日〜9月30日の課税売上高:1,100万円

変更消費税の課税事業者となるための届出をしている

これまでに解説した課税事業者の条件に当てはまらない事業者も、税務署に「消費税課税事業者選択届出書」を提出することで課税事業者となります。

課税事業者となれば消費税を支払う義務が発生しますが、2023年10月1日から始まるインボイス制度に対応したい時や、受け取った消費税よりも支払った消費税のほうが大きい時には、あえて課税事業者になることを選択するケースもあります。

この手続きをすると、2年間は免税事業者に戻れない点に注意が必要です。免税事業者に戻りたい場合、課税事業者となった課税期間の初日から2年を経過する日の属する課税期間の初日以後、税務署に「消費税課税事業者選択不適用届出」を提出することになります。

資本金1,000万円以上の新規設立法人もしくは特定新規設立法人

新しく立ち上げた法人は基本的に免税事業者ですが、資本金が1,000万円以上の場合と、特定新規設立法人である場合には、設立した時点から課税事業者となります。

「特定新規設立法人」とは、課税売上高が5億円を超える事業者が、株式を50%超保有するなど、特定の条件に該当する法人のことです。新しく法人を設立する際は、このポイントを加味して資本金などの金額を定めるといいでしょう。

新設法人・特定新規設立法人それぞれの定義は以下の通りです。

| 新設法人 | その事業年度の基準期間がない法人のうち、その事業年度開始の日における資本金の額または出資の金額が1,000万円以上である法人(社会福祉法人を除く) |

| 特定新規設立法人 | その事業年度の基準期間がない資本金1,000万円未満の法人(社会福祉法人を除く) |

参照:No.6503 基準期間がない法人の納税義務の免除の特例|国税庁

課税事業者となった場合、なくなった場合に必要な届出

免税事業者から課税事業者になる場合や、課税事業者から免税事業者になる場合など、消費税に関する届出について紹介します。

| 名前 | 条件 |

| 消費税課税事業者届出書 | 免税事業者の課税売上高が1,000万円を超えて、課税事業者になる時 |

| 消費税の新設法人に該当する旨の届出書 | 新設法人が課税事業者の条件に該当する時 |

| 消費税の納税義務者でなくなった旨の届出書 | 課税事業者の課税売上高が1000万円以下になり、免税事業者に戻る時 |

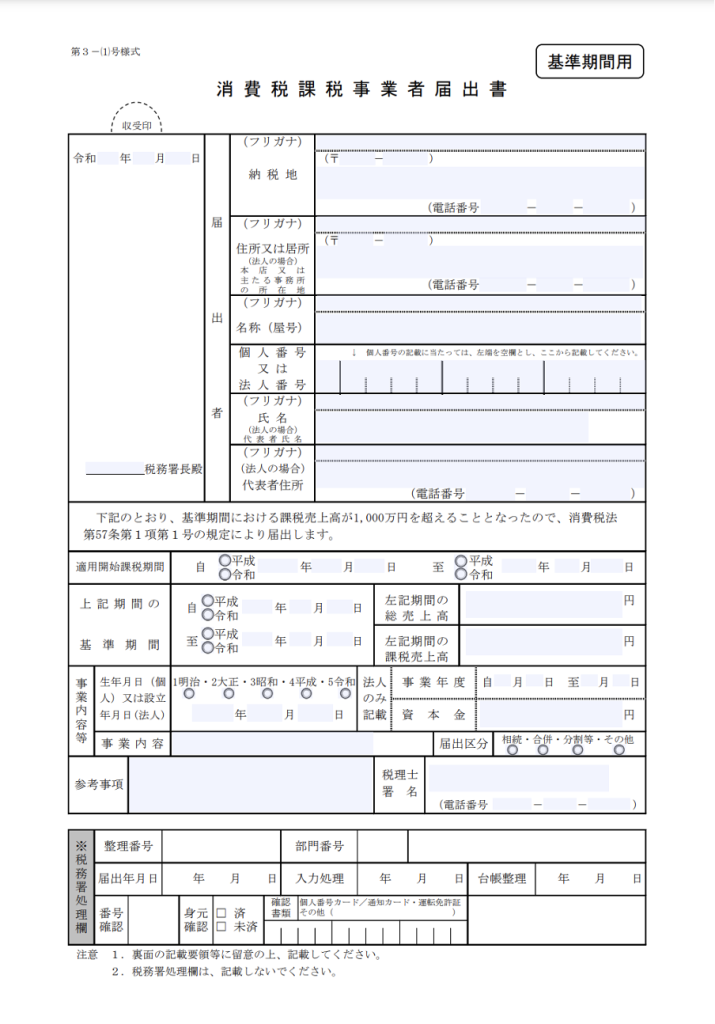

消費税課税事業者届出書:必須の手続き

ある事業年度の課税売上高が1,000万円を超えた時は、税務署に「消費税課税事業者届出書」を提出します。なお、この届出を提出しなかったとしても、前々事業年度の課税売上高が1,000万円を超えた場合には、自動的に課税事業者となります。

書類は国税庁のホームページからダウンロードして作成できるほか、e-Taxで作成・提出することも可能です。総売上高や課税売上高を記入する欄があるため、それぞれの金額を確認できる書類などを手元に用意しておくことをおすすめします。

参照:[手続名]消費税課税事業者届出手続(基準期間用)|国税庁

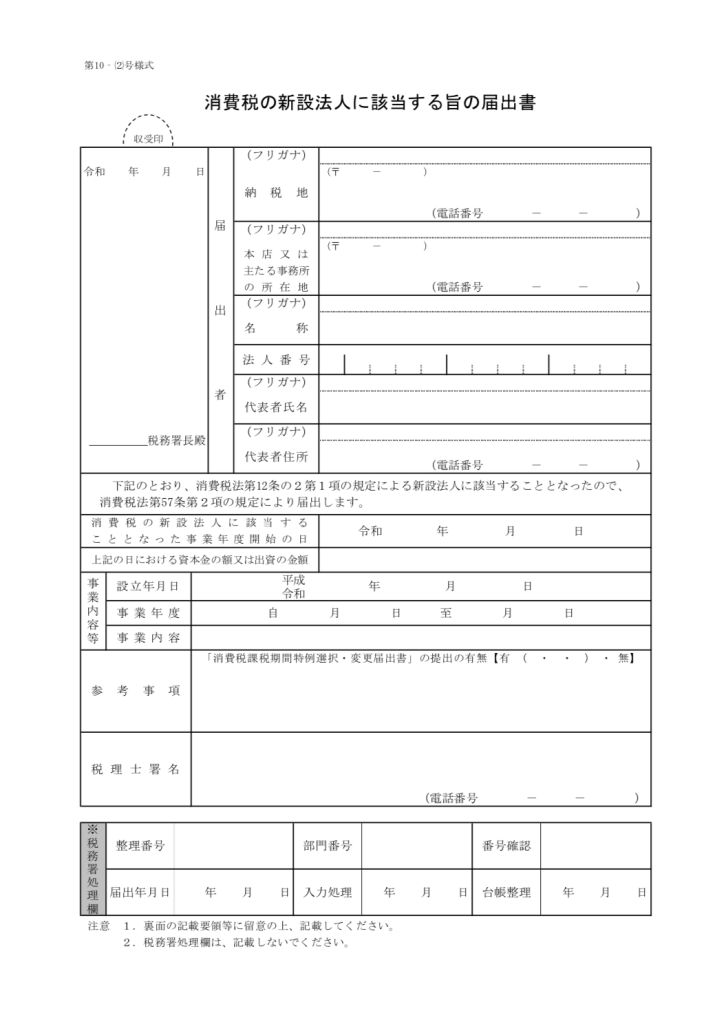

消費税の新設法人に該当する旨の届出書

資本金を1,000万円以上に設定するなどの理由で、新しく設立する法人が課税事業者に該当する場合には、税務署に「消費税の新設法人に該当する旨の届出書」を提出します。

ただし、法人設立書届出書の所定の項目にすでにその旨を記載している場合には、この届出は不要です。

書類に記入するのは、法人の設立年月日・事業年度・事業内容・資本金の金額などです。提出期限は特に設けられていませんが、事由が生じた場合は速やかに手続きを行いましょう。

参照:[手続名]消費税の新設法人に該当する旨の届出手続|国税庁

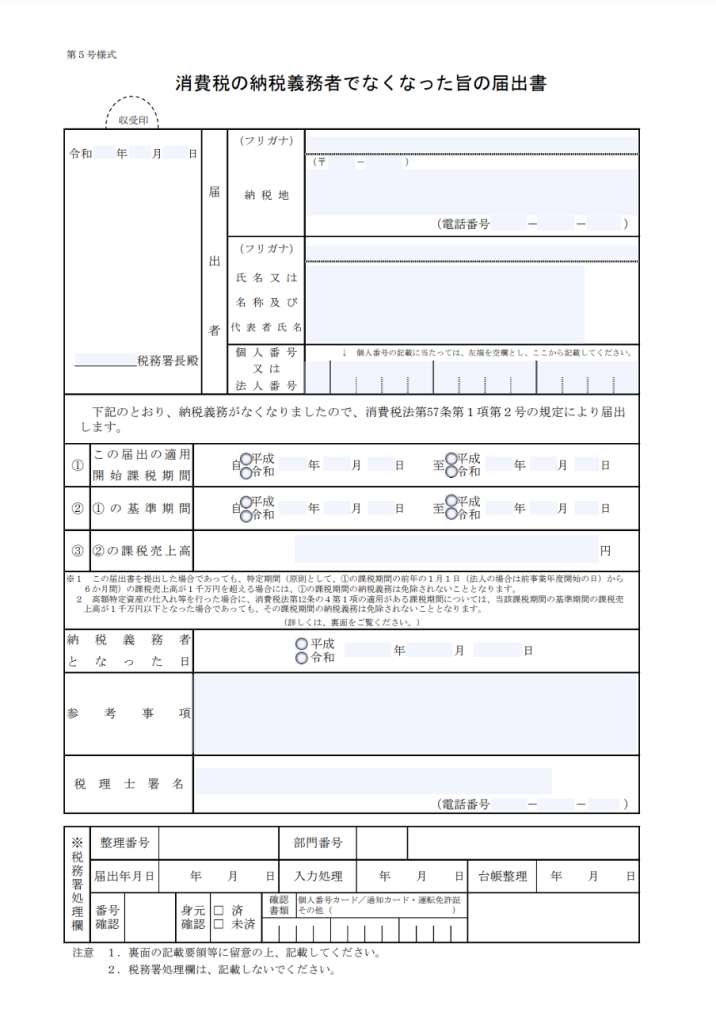

消費税の納税義務者でなくなった旨の届出書

課税売上高が1,000万円超から1000万円以下になった事業者は、免税事業者となるため「消費税の納税義務者でなくなった旨の届出書」を提出する必要があります。免税事業者となることがわかったら、速やかに提出しましょう。

書類には、適用開始課税期間・それに対する基準期間・課税売上高を記入する欄があります。過去の記録や帳簿などを確認した上で記入しましょう。

参照:[手続名]消費税の納税義務者でなくなった旨の届出手続|国税庁

届出を忘れるとどうなるか

届出の提出を忘れた場合の対処は、対象となる届出の種類によって異なります。例えば、課税売上高が1,000万円を超えた際に提出するべき「消費税課税事業者届出書」に関しては、提出しなくても、自動的に課税事業者となります。

しかし、課税売上高が1,000万円を超えていない事業者があえて課税事業者となることを選択する場合には「消費税課税事業者選択届出書」を提出する必要があります。課税売上高が1,000万円を超えた時に提出する消費税課税事業者届出書とは別の書類なので、注意が必要です。

なお、インボイス制度の導入にあたって課税事業者となる場合については「消費税課税事業者選択届出書」の提出が不要となる場合があります。詳しくは本記事で後述します。

課税事業者のメリットとデメリット:ビジネスへの影響を徹底分析

課税事業者になる主なメリット・デメリットは以下の通りです。

| メリット | デメリット |

| ・預かった消費税よりも支払った消費税が大きければ、還付を受けられる ・インボイス制度に登録し、要件を満たすことで仕入税額控除が受けられる | ・消費税の納付義務がある ・事務負担が増加する |

消費税の課税事業者になると、支払った消費税が大きければ還付が受けられる可能性があります。例えば、開業して間もない時に大規模な設備投資をして、売上時に預かった消費税よりもたくさん消費税を支払った時などは、課税事業者になって還付を受ける方が得になる可能性があります。

その反面、課税事業者になると消費税を計算し、納付する必要が生じます。1つ1つの取引に対して「10%・8%・非課税」「インボイスあり・なし」といった区分を記録することになるため、事務負担が増すでしょう。ただし、インボイス制度の要件を満たして仕入税額控除を適用すれば、納付する消費税額を抑えられます。

免税事業者から課税事業者への移行:手続きと注意点

免税事業者から課税事業者になると、2年間は免税事業者に戻れない点に注意が必要です。また、課税事業者になってからの2年間のうち、棚卸資産と調整対象固定資産の仕入れに1,000万円以上かかった事業者に関しては、3年間と定められています。

「調整対象固定資産」とは、建物や機械装置、車両運搬具などの固定資産のうち、1回あたりの取引の取得価額が100万円以上のものを指します。

参照:No.6502 高額特定資産を取得した場合等の納税義務の免除等の特例|国税庁

インボイス制度と課税事業者の関係性は?

課税事業者のみ発行できる適格請求書とは

2023年10月1日から始まるインボイス制度とは「適格請求書(インボイス)」と呼ばれる請求書の発行に関する制度です。

今まで、多くの課税事業者は、受け取った消費税から支払った消費税を差し引いて納付額を計算する「仕入税額控除」という仕組みを使って節税をしてきました。しかし、インボイス制度の導入後は、適格請求書がないと仕入税額控除が認められなくなってしまいます。

この適格請求書は、事前に手続きを行った適格請求書発行事業者のみ発行できます。登録事業者の届出は課税事業者しか行えないため、適格請求書も課税事業者しか発行できません。

適格請求書発行事業者のメリット・デメリットとは

適格請求書発行事業者になる大きなメリットは、適格請求書を発行できることです。適格請求書を発行することで、取引先は仕入税額控除が可能となるため、これまで通りに取引先との取引を続けられる可能性があります。また、課税仕入が課税売上高よりも多い場合は、申告によって消費税の還付が受けられます。

その一方で、適格請求書発行事業者は課税事業者であるため、消費税の申告と納付が必要です。これまで免税事業者で消費税を支払う必要はなかった事業者は、適格請求書発行事業者になることで、支出が増えてしまうでしょう。また、課税事業者となると消費税の計算が必要であるため、経理業務の負担が増すことが予想されます。

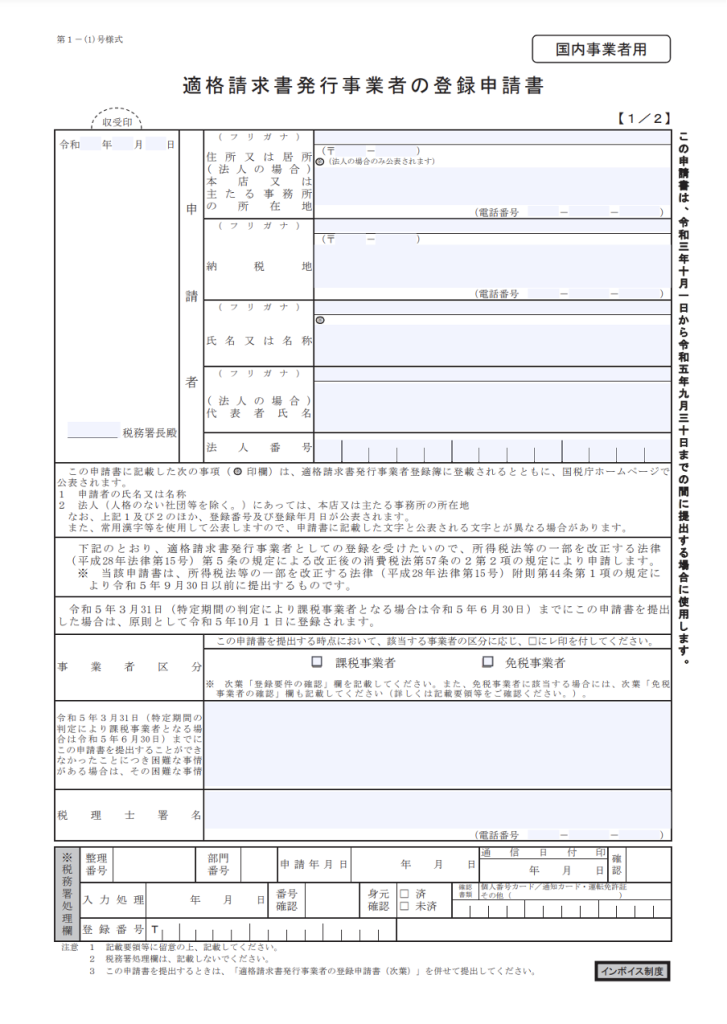

適格請求書発行事業者になるには

インボイス制度は2023年10月1日から開始されますが、その時点で適格請求書発行事業者となるためには、前日の9月30日までに「適格請求書発行事業者の登録申請書」をインボイス登録センターに提出します。課税事業者になるための届出などとは異なり、提出先が税務署ではない点に注意しましょう。また、e-Taxによる手続きも可能です。

本来であれば、適格請求書発行事業者となるためには「適格請求書発行事業者の登録申請書」と「消費税課税事業者選択届出書」の2つの書類を提出する必要があります。ただし、2023年10月1日から2029年9月30日までの間に関しては、免税事業者が適格請求書発行事業者の申請を行うことで、自動的に課税事業者となる措置が設けられています。そのため、条件に該当する場合は「消費税課税事業者選択届出書」の提出は必要ありません。

参照:[手続名]適格請求書発行事業者の登録申請手続(国内事業者用)|国税庁

インボイス制度導入に伴う事業者の負担軽減措置

インボイス制度を導入するにあたって発生する事業者の負担を軽減するために、さまざまな措置が設けられています。課税事業者・免税事業者の2つのケースを紹介します。

課税事業者

免税事業者と取引のある課税事業者は、仕入税額控除ができないため税負担が増します。その負担を考慮して、2029年(令和11年)9月30日までは以下の割合で仕入税額控除を受けることが可能です。

出典:5 経過措置|国税庁

なお、この措置を適用するにあたっては、帳簿に「80%控除対象」など経過措置を適用する課税仕入れである旨を明記するといった条件があります。また、適格請求書の前の様式である「区分記載請求書」を保存することも必要です。

免税事業者

免税事業者がインボイス制度に対応するために課税事業者および適格請求書発行事業者になった場合は、それまでになかった消費税の納付を行う必要が生じます。その負担を軽減するために、2026年9月30日までの課税期間については、消費税の納付税額を売上税額の2割にする「2割特例」を受けることが可能です。

例えば、年間の売上が700万円(税額70万円)だった場合には、70万円の2割である14万円を納付すればいいことになります。通常の方法で計算するよりも一般的には消費税額が抑えられますが、特例を適用しない方が得というケースもあるので、事前に計算した上で決めることをおすすめします。

参照:インボイス制度、支援措置があるって本当!? : 財務省

経理業務を楽にするならINVOY

「INVOY」は、見積書や請求書などの書類を無料で発行・管理できるサービスです。インボイス制度にも対応しており、画面の案内に従って入力することで、適格請求書を簡単に発行することもできます。

まとめ

課税事業者は消費税を申告・納付する義務が発生しますが、インボイス制度の導入により、課税売上高が1,000万円を超えなくてもあえて課税事業者を選択する事業者が増えています。課税事業者となる条件や制度の動向について理解することで、適切な判断を行いましょう。

閑散期とは?産業別の閑散期についても解説

資本主義経済におけるビジネスサイクルは、決して一定の速度で進行するものではありません。需要と供給のバ…