金銭の授受が生じる取引では領収書が一般的に発行されます。領収書が金銭の授受が行われたことの証拠になります。領収書にはある程度のフォーマットがあるため、領収書を作成する際は記載すべき事項を漏らさずに記入することが重要です。そこで本記事では、領収書の基本を説明した上で、書き方のポイントや、領収書において気をつけるべきことなどを説明します。

目次

領収書の書き方のポイント7点!【見本付き】

▼効率的に作成が可能な「領収書 無料エクセルテンプレート」こちらから

領収書の書き方①取引日付

取引日付には、一般的に金銭を受け取った日を記入します。領収書における取引日付は、不正防止や記録の正確性を確保する上で重要であり、税務上の観点からも非常に大きな意味を持ちます。そのため、取引日付が正確に記載されていない場合、適切な記録として認められない可能性があります。

領収書に記載する取引日付は、西暦と和暦のどちらを使用しても構いません。ただし、年号の省略(例:「25年〇月〇日」や「R7年〇月〇日」)は避け、以下のように具体的な日付を記入しましょう。

- 2025/〇/〇

- 2025年〇月〇日

- 令和7年〇月〇日

領収書の書き方②宛名

宛名には、金銭を支払った個人名または法人名を正確に記入します。個人の場合はフルネームで「〇〇様」、法人の場合は正式名称で「株式会社〇〇御中」と記載し、略称や言い換えは避けましょう。

なお、法律上の例外として、以下の業種では宛名に「上様(うえさま)」と記載することが認められています。

- 小売業

- 飲食業

- 旅客運送業

- 旅行に関する事業

- 駐車場業

ただし、「上様」名義の領収書は、その支出が本当に会社で使用されたものかが不明確になりやすく、税務調査において「宛名不備」と判断されるリスクがあります。そのため、可能な限り正式な宛名を記載する方が望ましいでしょう。

また、領収書受け取り時には「宛名は必ず会社名を記載する」などの社内規定を定めておくことも重要です。

領収書の書き方③発行者

発行者欄には、発行元を明確にするため、以下の情報を記載します。

- 発行者の氏名または会社の正式名称

- 店舗名

- 住所

- 電話番号、FAX番号、メールアドレス

- 適格請求書発行事業者の登録番号

発行者情報が不完全な領収書は信頼性が低下し、税務調査で問題が生じる可能性があるため、正確に記入することが重要です。

法人の場合、一般的には「株式会社〇〇 代表取締役 山田太郎」のように、会社名に続けて代表者名を記載します。また、インボイス制度導入後は、適格請求書発行事業者の登録番号の記載が必須となっています。

発行者欄にかぶるように押印をするケースも多くありますが、押印は法的な義務ではありません。そのため、押印がない領収書でも有効です。

領収書の書き方④取引内容(但し書き)

取引内容には、支払った代金の内訳を具体的に記載します。但し書きには、何の代金であるかを明確にするため、商品・サービスの内容や正式名称、またはカテゴリーを「〇〇代として」という形式で記入するのが一般的です。

但し書きの記入例は以下の通りです:

- お食事代として

- 土産代として

- 図書代として

- 文房具代として

- セミナー参加代として

税務上では、「お品代」という表現はできるだけ避けたほうが良いでしょう。費用の具体性が欠けているため、経費として認められない可能性があります。

また、複数の品物を購入した場合は、最も高額な品目や代表的な品目を記載し、「他〇点」と補足する形で問題ありません。詳細が必要な場合は、納品書や購入明細を別途発行して対応しましょう。

領収書の書き方⑤取引金額

領収書に取引金額を記載する際は、正確で明瞭に記載することが重要です。特に手書きの場合、金額の誤記や読みづらさは、後々のトラブルや誤解の原因となる恐れがあります。

金額を記載する際のルールは以下の通りです:

- 金額の先頭に「¥」または「金」を付ける 例)¥50,000、金五萬圓

- 金額には3桁ごとに「,(コンマ)」を付ける 例)¥5,000,000

- 金額の末尾に「‐」「※」「也」などを付ける 例)金55,000円也

また、不正防止の観点から、数字の間隔を空けないことも重要です。たとえば、「0」を追加して金額を改ざんされてしまうリスクがあります。漢数字を使用する場合は「壱」「萬」「圓」などの大字を用いることで、不正を防止することができます。

領収書の書き方⑥取引金額の内訳

内訳欄には、税率ごとの合計金額を記載する必要があります。消費税率が異なる品目がある場合、それぞれの税率に基づいた内訳を明記しましょう。例えば、軽減税率(8%)対象の商品と通常税率(10%)対象の商品がある場合は分けて記載します。

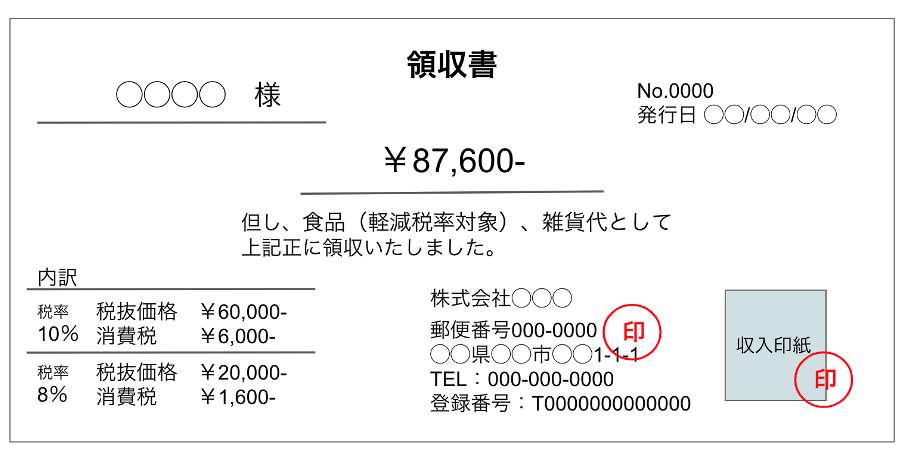

通常税率10%と軽減税率8%両方の品目を購入した場合、領収書の内訳欄には見本のように記入します。

| ▶税率10% 税込価格¥77,000-・消費税¥7,000- ▶税率8% 税込価格¥216,000-・消費税¥1,600- |

内訳欄の金額は税込でも税別でも記載できますが、インボイス制度に対応した適格請求書として発行する場合は、「税率ごとの消費税の合計金額」を明記することが必須です。

領収書の書き方⑦収入印紙

売上代金が税抜50,000円以上の領収書には、収入印紙を貼付する必要があります。収入印紙を貼付する際は、再利用を防ぐため、収入印紙と領収書をまたぐように消印(割印)を押すことが求められます。

収入印紙の金額は領収書の金額に応じて異なり、通常は領収書の発行者が負担します。

| 記載された金額(税抜) | 収入印紙の金額 |

| 5万円未満 | 非課税 |

| 5万円以上、100万円以下のもの | 200円 |

| 100万円を超え、200万円以下のもの | 400円 |

| 200万円を超え、300万円以下のもの | 600円 |

| 300万円を超え、500万円以下のもの | 1,000円 |

| 500万円を超え、1,000万円以下のもの | 2,000円 |

ただし、本体価格が5万円以下の場合は、収入印紙は不要です。この場合、本体価格と消費税額を明確に記載します。

また、クレジットカード決済の場合も収入印紙は不要です。その場合、領収書には「クレジットカードで支払われた」ことを明記しましょう。

インボイス制度の導入で領収書の書き方に影響はある?

2023年10月からスタートしたインボイス制度は、仕入税額控除の適用を受けるために適格請求書の保存を求める制度です。

仕入税額控除とは、売上時に発生した消費税から仕入時に支払った消費税を控除する仕組みです。課税事業者の税負担を抑えるためには、適格請求書を保存して仕入税額控除を受けることが重要とされています。

自身がインボイス制度に登録して適格請求書発行事業者となった場合、従来の領収書に加えて以下の事項を記載することで、適格請求書を発行できます。

- 税率ごとに合計した消費税額

- 適用税率

- 適格請求書発行事業者の登録番号

次項からそれぞれの事項について詳しく見ていきましょう。

関連リンク:

インボイス制度とは?【図解】概要や影響、必要な対応をわかりやすく解説

税率ごとに合計した消費税額

10%の商品によって発生した消費税額と、8%の商品によって発生した消費税額を別々に記載します。

例えば、10%対象の商品1万円と、8%対象の商品1万円をそれぞれ購入したとしましょう。その場合は「1,000円」「800円」と消費税額を別々に記載することになります。複数の税率が存在する領収書であっても、消費税を合計して「1,800円」とだけ記載することはできません。

適用税率

商品に対して適用する税率を明記します。先ほどの例の場合であれば、以下のように記載します。

- 10%対象 10,000円 消費税1,000円

- 8%対象 10,000円 消費税800円

どちらか片方の税率の商品しか取引していなければ、該当する適用税率だけ記載すれば構いません。例えば、10%対象の商品だけ購入した際に「8%対象0円、消費税0円」といった項目は不要です。

適格請求書発行事業者の登録番号

インボイス制度に登録した際に発行される「T+13桁の数字」で構成された番号です。自身の登録番号はインボイス制度に登録した時に送られてくる登録通知書によって確認できます。書類で申請した場合には書類が、e-Taxで申請した場合にはデータが残っているはずなので、過去の記録などを見返してみましょう。

領収書とは?

領収書は金銭又は有価証券(有価証券には商品券なども含まれます。)の授受があったことを証明するための書類です。領収書は証憑書類の一つで、「金銭又は有価証券の受取書」に該当します。

領収書について「領収書」と記載のある用紙をイメージする人も多く見受けられますが、「領収書」という表記がなくても金銭の授受を確認できるものであれば、領収書として扱うことができます。例えば、いわゆるレシートや、金銭の授受に関する記載のある納品書や請求書なども領収書に含まれます。

また、領収書は確定申告を行う上で必要な書類です。領収書は確定申告後も一定期間にわたり、保管しなければなりません。

領収書の目的は?

領収書を発行する主な目的は、商品又はサービスに対して対価の支払いがなされたことの証明にあります。対価を支払った側は金銭を支払ったという証明ができますし、対価を受け取った側にとっては金銭を受け取ったことを証明できます。

レシートとの違いは?

レシートと領収書の大きな違いは「宛名(誰が支払いをしたか)」の記載があるかないかです。消費税法上では経費精算には原則として宛先が必要とされています。しかし、以下の業種を利用した場合は宛名を省略してもよいとされています。

・小売業

・旅客運送業

・旅行業

・飲食業

・駐車場業

例えば、タクシーの移動でかかった経費は、レシートであっても領収書で代用できるということです。

また、レシートを領収書として代用する場合は以下の事項についての記載が必要です。

・取引日付

・発行者

・取引内容(但し書き)

・取引金額

・金銭を受領した事実が認められる表記

また、提出する機関によっては領収印が必要になることもあります。つまり、基本的には領収書が必要ですが、宛名のないレシートでも領収書として代用できる場合があるということです。ただし、会社の規則で「領収書に限る」などとされている場合は領収書を発行する必要があるので注意しましょう。

関連リンク:

領収書とレシートの違いとは?代わりにできる?同時発行されない理由も紹介

預り証との違いは?

領収書は主に商品やサービスに対して対価を支払った際に発行されます。しかし、資産を一時的に預かるために金銭の授受が行われるケースもあります。例えば、前金の受け取りの他、内金や敷金、手付金の受け取りなどが挙げられます。このような場合、領収書ではなく、預り証の発行を行うのが一般的です。

領収書の書き方に関するよくある質問

ここからは、領収書の書き方に関するよくある質問にお答えします。

宛名は空欄でも良いの?

基本的に、宛名のない領収書は無効とされる可能性があります。これは、消費税法に基づく仕入税額控除の帳簿の記載方法で決められており、確実に記載してもらった方が良いと言えるでしょう。例え少額の領収書でも、トラブル回避のために記載してもらうことをおすすめします。

個人事業主は領収書をどうやって書くの?

法人も個人事業主も、領収書の書き方は基本的に変わりません。記載する事項や収入印紙などのルールも同じです。

発行者の欄には、自身の個人名、登録している場合には屋号も記載します。会社であれば発行者の文字の右側に社印(角印)を押すこともありますが、個人事業主の場合は個人の印鑑もしくは屋号の印鑑で代用できます。

領収書を発行したあとで返金が生じた場合はどうすれば良い?

返金が発生した場合、いずれにしても最初に渡した領収書は回収する必要があります。返金分を相殺するか、払い戻し後に正しい金額を支払ってもらうかで新しい領収書の記載方法が変わってきます。相殺する場合は、その旨を記載した領収書を新たに発行し、回収した領収書とセットにして保管しましょう。一度払い戻して正しい金額を支払ってもらった場合は、最初の取引で受け取った額を全額戻し、取引自体をゼロにします。そして、正しい金額を支払ってもらい、その金額が書かれた領収書を渡します。

領収書には押印がマスト?

印鑑での押印は、厳密に言えば法律で義務付けられていません。したがって、押印がなくても領収書として有効です。しかし、業務規定によって決められている場合はその規則に従いましょう。押印は古くからの慣習とも言えますが、これは取引先からの信頼を得るという目的があります。

クレジットカードの明細でも税務申告で使える?

ETCカードの利用など、クレジット売上票が発行されない場合には、クレジットカードの明細書が税務申告での信憑書類として扱われることもあります。しかし、領収書の代用とは言えないため、ETCの利用証明書を発行してセットで提出する方がベターです。また、クレジット売上票が発行されるシーンでは、利用明細よりも売上票の方が信憑性があると判断される傾向にあります。クレジットカード売上票は必ず保管しておきましょう。

領収書の発行の際に気を付けること

金額5万円以上は収入印紙が必要だが例外もある

一般的に、5万円以上の支払い時に発行される領収書には収入印紙が必要です。領収書に貼り付ける収入印紙の金額は領収書の金額に応じて異なります。

しかし、金額が5万円以上の場合でも収入印紙が不要なケースもあります。例えば、以下のようなケースでは、本体価格が5万円未満ですので収入印紙は必要ありません。

例)本体価格47,500円、消費税額4,750円、総額52,250円

例外もあるので注意しましょう。「総額52,250円 消費税額10%を含む」などと記載されており、消費税額の明示がない場合は課税文書となります。そのため、200円の収入印紙が必要になります。

領収書を受け取る側が気を付けること

領収書の発行義務を明示的に定めている法律はありませんが、金銭を支払う側は、金銭を受領した者に対して受取証書の発行を請求できるとされています(民法486条)。また、金銭を受け取る側が領収書の発行に応じない場合、金銭を支払う側は支払いを拒める(同時履行の関係にある)ともいわれています。

領収書は最長で10年間にわたって保管しておくと安心です。

フリーランスの場合、白色申告の方は5年間、青色申告の方は7年間の保管義務があります。法人の場合は原則7年間の保管義務がありますが、赤字が発生した事業年度の領収書は9年又は10年保管する必要があります(事業年度により9年、10年が異なる)。

領収書は経費申告における必要な根拠書類ですので、税務調査で提出できなかった場合にはその支出分について必要経費として認められなくなる可能性があります。そのため、領収書の提出ができない場合、追徴課税の対象になることや、青色申告事業者の承認取り消しとなることも懸念されます。

領収書の保存義務・保管期間について

領収書には保存義務があります。これは、法人税法上で定められており、保管期間は法人か個人事業主かで変わってきます。

法人の領収書の保管期間

法人の場合、原則として領収書の保管期間は7年間。過去に欠損金が生じた場合は、これよりも長く保管しておかなければなりません。

・2019年4月1日以降の決算開始で欠損金が生じた事業年度…10年間保管義務

・2008年4月1日以降に決算が終了した欠損金が生じた事業年度…9年間保管義務

個人事業主の領収書の保管期間

個人事業主の場合、青色申告か白色申告かで領収書の保管期間は変わります。

・青色申告…7年間保管義務

・白色申告…5年間保管義務

ただし、青色申告者でも、前々年分の所得が300万円以下の場合、5年間の保管で良いとされています。

領収書を紛失した場合は?

領収書を紛失してしまった場合、経費として認められない可能性があります。領収書がないにも関わらず経費として申告をした場合、税務調査の際に指摘を受けることに。必要経費として認めなければ、追微課税として税金を納める必要も出てきます。さらに、青色申告の場合は青色申告事業者の承認取り消しといった罰則を受けることもあるため、しっかりと保存しておくことが肝心です。

領収書の発行も無料で『INVOY』

「INVOY」なら、領収書を簡単に作成可能。必要な項目を上から順番に入力するだけで正確な領収書が作成できます。

また領収書はスマートフォンからも作成できます。隙間時間や外出先で急を要する場合でもすぐに対応できるのが特徴です。もちろん電子帳簿保存法にもとづいた、クラウド管理にも完全対応しています。領収書の枚数や取引先数、メンバー管理なども無制限です。まずは無料で始めてみてください。

領収書に関する業務を効率化したいと考える方は、ぜひ利用をご検討ください。

まとめ

領収書は金銭の取引において重要な証拠となります。領収書には取引内容や日付など記載しなければならない項目も多数あるため、記入する際は記入漏れのないように気をつけましょう。領収書の書き方がよく分からないという人は見本を見ながら作成することをおすすめします。

また、領収書を受け取った側には保管義務があります。経費計上する場合、領収書を紛失した場合には経費として認められなくなることもあるので、しっかりと管理するようにしましょう。

個人事業主必見!ビジネスカード審査を突破する準備と申請のコツ

ビジネスカードを導入すると、事業運営の効率が大きく向上します。経費の支払いを1枚に集約することで、利…