会計時に「サービス料」の項目を見て、不当な請求ではないかと不安に感じた経験はありませんか。この料金の正体を正確に知ることは、あなたが損をせず、納得して支払いをするための第一歩です。

この記事を読めば、あなたはサービス料の法的な根拠から業界別の相場、そして「チップ」や「チャージ料」との明確な違いまでを理解できます。次からは毅然として会計伝票を点検できる知識を身につけられます。

複雑に見える料金体系も、その仕組みと法律的な背景を知れば、恐れるに足りません。本記事では内容を分かりやすく解説し、どなたでも実践できる知識を提供します。

目次

サービス料とは? なぜ日本に存在するのか

まず、サービス料という概念の基本的な定義と、それが日本特有の文化として根付いた背景を解き明かします。多くの人が混同しやすい「チップ」との違いが、最初の重要なポイントです。

サービス料の基本的な定義

サービス料は、飲食店やホテルなどが提供するサービスに対して課金される料金です。一般的には、注文した料理や飲み物、あるいは基本宿泊料の合計金額に対して、一定の割合(例えば10%や15%)を加算して請求されます。

この料金は、あくまでも店の経営方針や提供するサービスの内容によって決まります。サービス料には、このように合計金額にかかる「割合型」のほかに、席料やお通し代のような「固定型」の料金も含まれることがあります。本記事では、主にこの「割合型」のサービス料について深く掘り下げていきます。

チップとの決定的な違い 支払先と義務

サービス料と最も混同されやすいのが「チップ」です。しかし、両者は法務上も財務上もまったく異なるものです。

まずチップは、受けたサービスへの対価として、従業員個人に直接支払う謝礼(こころづけ)です。アメリカなどでは、チップが従業員の重要な収入源となっており、給与が低く抑えられている代わりにチップで収入を得るため、支払いは事実上の義務とされています。

一方、サービス料は、サービスを提供した店(企業)に対して、代金と共に支払う料金です。

この「支払先」の違いは、決定的な差を生みます。従業員個人へのチップが(建前上)個人の収入や贈与として扱われるのに対し、店に支払うサービス料は、その企業の「売上(Revenue)」として会計処理されます。

このため、サービス料は後述する消費税の課税対象となり、企業の財務諸表に計上される、正式な「料金」なのです。

また、義務の性質も異なります。チップは「過去に受けた良いサービス」に対する事後的な評価であり、謝礼です。一方でサービス料は、「これから受ける、あるいは受ける可能性のあるサービス」に対する、包括的な契約の一部です。

このため、チップはサービスの質によって金額を変えられますが、サービス料は(法的に合意していれば)サービスの質を理由に支払いを拒否することはできません。

サービス料が日本で定着した歴史的背景

サービス料は、欧米のチップ文化が日本に根付かなかったことと深く関係しています。

欧米では、ホテルのスタッフが荷物を運んだり、ベッドメイクをしたりといった、宿泊料金本体に含まれない「ホスピタリティ」への対価として、チップを渡す風習があります。

しかし、日本ではこのチップの風習が定着しませんでした。その代替として、チップに相当する「ホスピタリティへの対価」を、あらかじめ料金に上乗せする「サービス料」という日本独自の風習が設定されたといわれています。

ここでいう「ホスピタリティへの対価」とは、特定のサービスを受けていないと感じたとしても、「気持ちよくホテルで過ごせるように、多くのスタッフが働いてくれたことへの対価」であると解釈されています。

これは、サービス料が特定のスタッフ個人のパフォーマンスに対する支払いではなく、「高いレベルのサービスを提供できる体制(ホスピタリティ・システム)を維持・準備していること」そのものに対する包括的な対価であることを示しています。この考え方こそが、後ほど解説する「支払い義務」の法的な根拠につながっていきます。

サービス料は「何」の対価か? 気になる内訳を解明

「サービス料」として支払う10%や15%が、具体的に「何」に使われているのか。この不透明さが、消費者の不信感を生む一因です。ここでは、その内訳と、店側が基本料金に含めずに別途請求する経営上の理由を分析します。

支払う対価は「ホスピタリティ」という包括的な概念

サービス料の内訳は、主に「ゲストをもてなすのに必要なスタッフの人件費」です。ホテルでいえば、宿泊料金には直接含まれないサービス、すなわち「ホスピタリティ」への対価ということになります。

これは、料理の「原価」や部屋の「場所代」とは明確に区別されます。レストランのホールスタッフ、ホテルのコンシェルジュ、ベルスタッフ、ハウスキーピング、そして目には見えないバックヤードで支えるすべての人員の労働の対価を、基本料金とは別の枠で徴収する仕組みです。

業界別 サービス料が適用される対象項目

サービス料がどの項目に対して加算されるかは、業界や店によって異なります。

まず結婚式場の場合、サービス料は、(1) 披露宴の料理、(2) ウェルカムドリンク、(3) ウエディングケーキなどの飲食代、(4) 披露宴会場や新郎新婦用の控え室などの会場使用料、に対して加算されることが多いです。場合によっては、衣装代、会場の装飾代、記念写真や動画の撮影・編集費なども対象になることがあります。

次にホテルや飲食店の場合、宿泊の「基本料金」や、飲食の「合計金額」に対して加算されます。

ここで注目すべきは、結婚式場では飲食代だけでなく、「会場使用料」などのモノ以外の項目にもサービス料がかかる点です。これは、サービス料が「モノ(料理)」の対価ではなく、「ヒト(労働)」の対価であるという本質を示しています。

高額な料理を提供するには、それに見合う高度な訓練を受けたスタッフが必要です。高額な会場を維持・管理・案内するにも、多くのスタッフが必要です。つまりサービス料は、「人件費の集約度が高い(=多くのスタッフの関与が必要な)項目」に対して、その人件費を賄うために比例的に課金される仕組みであると分析できます。

注意点として、結婚式の見積書では、サービス料の内訳や、何が対象となっているかが記載されていないことが多いため、疑問を感じた場合は式場への確認が必須です。

なぜ「基本料金に含めない」のか? 経営上の利点

消費者が最も疑問に思う「なぜ最初から料理代を11,000円にしないのか?」という点にも、経営上の明確な理由が存在します。

心理的な価格設定

飲食店は、価格設定において競合店のリサーチや原価率を厳しく考慮します。メニュー価格を「11,000円」と表示するよりも、「10,000円」と表示する方が、消費者の心理的な抵抗感が少なく、集客上(「集客性」)有利です。

「サービス料別途」と記載することで、メニューの「本体価格」を安く見せる(魅力的に見せる)効果を狙っています。

内部的な資源配分

飲食店経営では「FLR比率」(F=Food 食材費, L=Labor 人件費, R=Rent 家賃)の管理が非常に重要です。

サービス料を「売上」として別枠で計上することで、経営者はその収入を「L (Labor=人件費)」の原資として明確に区分けし、確保できます。もし基本料金にすべて含めてしまうと、その収入が「F (Food=食材原価)」と混ざってしまい、サービス品質維持のために不可欠な人件費が、食材費の変動によって圧迫される危険性があります。

サービス料は、サービス品質(人件費)を安定的に確保するための、経営戦略上の仕組みともいえるのです。

業界別 サービス料の相場と適用範囲

自分が支払うサービス料が、世間一般と比べて妥当なのか。ここでは、業界ごとの具体的な相場(ベンチマーク)を提示します。

ホテル(宿泊・レストラン)

ホテルのサービス料の相場は、基本料金の10%~15%程度です。

例えば、基本料金が10,000円、サービス料の割合が10%の場合、サービス料は1,000円となります。この合計11,000円に対して、さらに消費税が加算されることになります。

飲食店(レストラン・バー)

高級レストランでは、ホテル同様に10%~15%が一般的です。

一方で、バーの相場として「800円~1,000円」という固定額の情報もあります。これは、「サービス料」という言葉が使われていても、実際には「割合型」のサービス料ではなく、後述する「固定型」のチャージ料(席料)を指している可能性が高いことを示しています。この2つは本質的に異なるため、注意が必要です。

結婚式場

結婚式場の場合、費用総額(あるいは飲食代や会場費)の10%に設定されていることが多いです。ただし、格式の高い高級ホテルなどでは、より高め(例:15%)に設定されていることもあります。

業界別サービス料・関連料金 相場一覧

読者が混乱しやすい「サービス料」と、それに類似する「チャージ料」や「お通し代」を、業界、相場、種別で一覧化して整理します。

| 項目 | 主な業界 | 一般的な相場 | 種別 |

| サービス料 | ホテル, 結婚式場, 高級レストラン | 10%~15% | 割合型 |

| チャージ料 | バー, 居酒屋 | 800円~1,000円(または数百円) | 固定型(席料) |

| お通し代 | 居酒屋 | 数百円 | 固定型(席料+小鉢代) |

| コペルト | イタリアン | 数百円 | 固定型(席料+パン代) |

サービス料と「似て非なるもの」

会計時に請求される「追加料金」は、サービス料だけではありません。前の表で示した、これら「似て非なるもの」との本質的な違いを理解することが、トラブルを避ける鍵となります。

サービス料 vs チャージ料(席料)

チャージ料とは、飲食代とは別に支払う「席料」または「テーブルチャージ」のことです。主にバーや居酒屋などで導入されており、テーブルに着席した段階で自動的に発生します。

両者の本質的な違いは、以下の通りです。

サービス料は、「ヒト(サービス)」に対する対価(割合型が多い)です。

チャージ料は、「場所(席)」に対する対価(固定型が多い)です。

サービス料 vs お通し代

お通し代は、日本でいう「席料」のようなもの、と説明されることがあります。

法的な観点から「拒否できるか?」がしばしば問題になります。

お通しを食べる前であれば、契約は成立していません。そのため、「お通しは不要です」と明確に意思表示をすることで、拒否できる(契約不成立にできる)可能性があります。

しかし、一度でも食べてしまった場合、その料理(お通し)をもらい、代金を支払うという「売買契約が成立した」ことになります。この場合、請求を拒否することはできません。

お通し代は「小鉢の売買契約」と「席料」が一体化したもの、サービス料は「サービス(役務)契約」であり、法的な性質が異なります。

サービス料 vs コペルト(イタリア)

コペルト(Coperto)とは、イタリアのレストランなどで自動的に会計についてくる料金です。席の使用料のほか、パン代、テーブルクロス代などが含まれるとされています。

概念としては、日本の「お通し」や「席料」に非常に近いものです。日本国内のイタリアンレストランでも、「コペルト(席料)」としてバゲットやフォカチャを提供している店もあります。

日本のお通し、イタリアのコペルト、アメリカのチップ、そして日本のサービス料。これらはすべて、「基本の飲食代金だけでは賄いきれないコスト(席の占有、サービス人件費、備品代など)を、いかにして回収するか」という、世界共通の経営課題に対する、各国・各業態の「解」であるといえます。

法律とサービス料 支払いの義務と拒否の権利

ここが本記事の核心部分です。「サービス料は、法的に支払う義務があるのか?」「拒否できるのか?」という最大の疑問に対し、法的な根拠をもって明確に回答します。

法的根拠 「黙示の承諾」とは

「私はサービス料を払うと『合意』していない」と主張するひともいるかもしれません。

法的な原則として、サービス料の請求には、飲食店側と消費者側との「合意」が必要です。しかし、この「合意」は、必ずしも口頭や書面である必要はありません。

飲食店側が、あらかじめサービス料についての説明をしており(例:メニューの目立つところに記載、予約時に説明)、それを消費者が見た(あるいは聞かされた)うえで、特に異議を唱えずにサービス(入店・注文)を受けた場合。

この場合、法的には「黙示の承諾(もくしのしょうだく)」があったとみなされ、サービス料の支払いを含めた契約が有効に成立します。

「黙示の承諾」とは、明確に「はい、払います」と言わなくても、料金体系を理解したうえでそのサービスを利用する(=行動する)こと自体が、契約への同意を示したと解釈される、法的な概念です。

サービス料の支払いを拒否できる唯一の条件

では、支払いを拒否できるケースはあるのでしょうか。

専門家の見解では、「合意があれば(黙示の承諾が成立していれば)拒否できない」というのが結論です。

このことから、拒否できる(あるいは、そもそも支払い義務が発生しない)唯一の条件が見えてきます。それは、「あらかじめの説明」が一切なかった場合です。

メニュー、店内掲示、予約サイトのどこにも記載がなく、会計時に初めてサービス料の存在を知らされ、請求された場合。このケースでは、合意の前提となる「説明」が欠けているため、「黙示の承諾」は成立しません。したがって、消費者はその支払いを拒否できる法的な可能性があります。

一方で、「サービスの質に不満があった」「特定のスタッフの態度が悪かった」という理由は、支払い拒否の法的な理由にはなりません。なぜなら、あなたが同意したのは個別のパフォーマンスへの対価(それはチップの領域です)ではなく、サービス体制全体(システム)への包括的な対価だからです。

説明義務と消費者契約法

飲食店側は、トラブルを防止するため、あらかじめサービス料やお通し代について説明しておくよう、十分に配慮する必要があるとされています。

消費者契約法では、事業者が重要事項(料金など)について事実と異なる内容を告げること(不実告知)などを禁じています。サービス料の存在を意図的に隠し、会計時に初めて提示するような行為は、この法律の精神や、説明配慮義務に反する可能性があり、消費者トラブルの原因となります。

トラブル発生時の対処法(ぼったくり・不当請求)

不慣れな繁華街で、酔った状態で客引きに勧誘され、料金表示をよく見ないまま入店し、会計時に予想とは全く異なる高額な金額を請求されるケースが報告されています。

公序良俗に反するような、あまりにも法外な料金の場合、支払う必要はないと考えられます。

しかし、いわゆる「ぼったくり」の飲食店との返金交渉は非常に困難です。もし怖い思いをさせられた(脅された)場合は、速やかに警察に被害届を出すことが重要です。また、契約トラブルに関しては、消費者ホットライン「188」(いやや)に電話して相談してください。

会計時の重要知識 計算方法と消費税

サービス料の法的な側面を理解したら、次は「お金」の側面、すなわち会計時の具体的な計算ルールと税金について、正確な知識を身につけましょう。特に2023年10月から始まったインボイス制度は、この分野に大きな影響を与えています。

「サービス料込」と「サービス料別途」

「サービス料込」という表記がある場合、表示されている料金の総額にサービス料が既に含まれています。「サービス料別途」とあれば、会計時に追加で加算されます。

日本では2021年4月から、消費税を含んだ「総額表示」が義務付けられています。サービス料や消費税が「別途」かかる場合、メニューの価格が最終支払額ではないことを、消費者が誤認しないよう、明確に表示する必要があります。

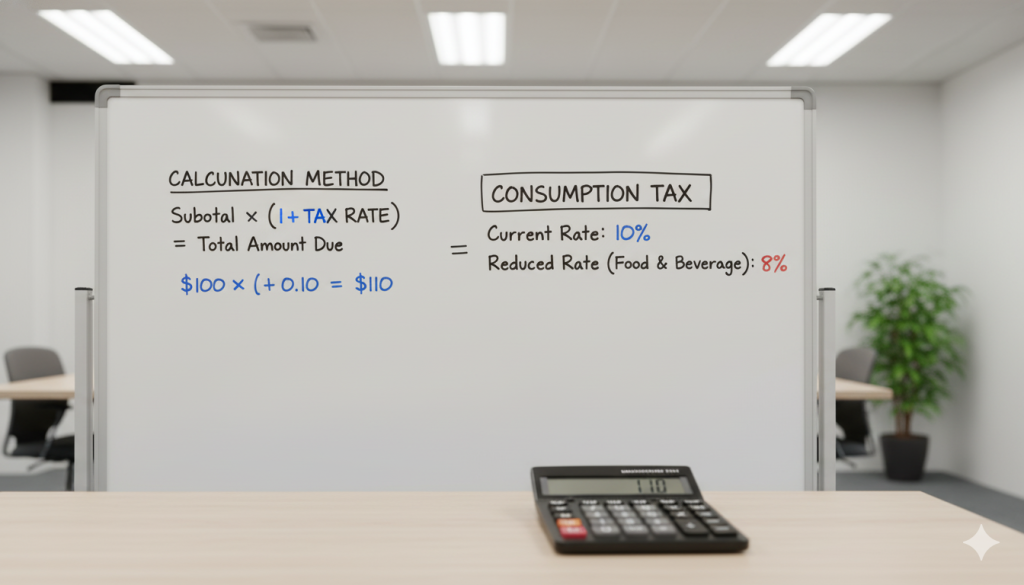

サービス料と消費税、計算される順番

多くのひとが知らない重要なポイントは、サービス料が消費税の課税対象であるということです。サービス料は店(企業)の「売上」とみなされるため、税法上、課税対象となります。

計算の順番は、以下の通りです。

まず、基本料金(小計)にサービス料率をかけて、サービス料を加算します。

次に、その合計金額(基本料金+サービス料)に対して、消費税が計算されます。

計算例

- 基本料金: 10,000円

- サービス料 (10%): 1,000円 (10,000円 × 10%)

- 小計(課税対象額): 11,000円 (10,000円 + 1,000円)

- 消費税 (10%): 1,100円 (11,000円 × 10%)

- 支払総額: 12,100円

この計算例が示す通り、消費者は「サービス料(1,000円)」に対しても「消費税(100円)」を支払っています。サービス料が「準・税金」のように感じられるなかで、その「準・税金」に対してさらに本物の税金がかかるという二重の負担感が、消費者の不満や「損をした」という感覚を増幅させる一因となっています。

インボイス制度とサービス料の記載

2023年10月に開始されたインボイス制度(適格請求書等保存方式)は、消費税の仕入税額控除のための新しい請求書ルールです。これは、経費精算をするビジネスパーソンや、飲食店経営者にとって、避けて通れないトピックです。

消費者(経費精算者)の確認ポイント

会社経費で精算する場合、受け取った領収書(レシート)が「適格請求書」の要件を満たしているか確認が必要です。具体的には、(1) 事業者の登録番号、(2) 税率ごとに区分した消費税額等が正しく記載されている必要があります。

事業者(飲食店)の対応義務

インボイス制度では、消費税の端数処理は、「税率ごとに、それぞれ1回ずつ」と厳格に定められました。

このインボイス制度は、意図せずしてサービス料の透明性を高める効果をもたらしました。

サービス料は「標準税率10%」の課税対象です。飲食店は、インボイスを発行する際、店内で飲食した「飲食代(標準税率10%)」と「サービス料(標準税率10%)」を合算し、その合計額に対して「標準税率10%の消費税額」を1回だけ計算する必要に迫られました。

旧来のレジでは、個別の商品ごとに消費税を計算(=端数処理が複数回)し、最後にサービス料を加算する、といった曖昧な処理も可能でした。しかしインボイス制度は、そうした計算方法を認めません。

結果として、インボイス制度は、これまで曖昧に処理されることもあったサービス料を、「標準税率10%の課税対象売上」として、飲食代と明確に合算・区分して表示することを、システム上・法律上、強制する効果を持ったのです。

サービス料と賢く付き合うために

本記事の分析をまとめると、サービス料は、チップのような個人の裁量で払う謝礼ではありません。それは、「ホスピタリティ・システムの維持費」として、あらかじめ合意のうえで支払う、法的な「契約料金」です。

したがって、賢い消費者としてとるべき行動は、「支払いを拒否する」ことではありません。「サービス料の有無や料率を、店を選ぶため、あるいは利用するかどうかを判断するための基準」として活用することです。

具体的な行動指針として、以下の3点が挙げられます。

予約時・入店時に確認する

メニューや予約サイトに「サービス料別途10%」などの記載がないか、必ず確認します。

総額で比較する

「料理10,000円(サービス料込)」と「料理9,000円(サービス料別途10%)」では、後者の方が支払総額(9,900円+消費税)は安くなります。表示価格だけでなく、サービス料を含めた総額でコストパフォーマンスを判断します。

疑問は会計前に

サービス料やチャージ料に疑問があれば、会計時ではなく、注文時や入店時(=契約が成立する前)に確認する習慣をつけましょう。

まとめ

- サービス料は、主に人件費に充てられる、日本独自の「ホスピタリティ」への対価です。

- チップとは異なり、個人ではなく店に支払う「売上」であり、消費税の課税対象となります。

- ホテルや結婚式場、高級飲食店で一般的に導入され、相場は10%~15%です。

- チャージ料(席料)、お通し代(席料+小鉢代)、コペルト(席料+パン代)は、主に「席料」の性質を持つ固定料金であり、サービス料とは区別されます。

- メニューや店内に明記されている場合、消費者は「黙示の承諾」をしたとみなされ、法的な支払い義務が発生します。

- 支払いを拒否できるのは、「サービスの質」が理由ではなく、「事前の説明が一切なかった」場合に限られます。

- インボイス制度の導入により、サービス料は「標準税率10%」の課税対象として、会計上の透明性が高まっています。

- 不当な請求などのトラブル時は、一人で悩まず、消費者ホットライン「188」に相談してください。

不動産売買の領収書テンプレートと正しい書き方|印紙税の判定か…

不動産売買における金銭トラブルを未然に防ぎ、税務署への申告をスムーズに進めるためには、正確な領収書の…