国税庁は令和5年10月1日より、消費税の仕入税額控除の方式としてインボイス制度の開始を発表しました。仕入税額控除の適用を受けるためには適格請求書の保存などの要件を満たすことが求められます。本記事では、インボイス制度とは何かわかりやすく説明した上で、インボイス制度がいつから始まるのか、個人事業主にも必要なのかなどについて解説します。

目次

インボイス制度によるフリーランス・個人事業主への影響と対応策

売上高が1,000万円以下の事業者は、消費税の納税義務が免除される「免税事業者」です。そのため、免税事業者の場合は取引先の課税事業者へ適格請求書の交付ができません。

とはいえインボイス制度の開始後は、適格請求書発行事業者(課税事業者)へ転向しなければならないというわけではありません。しかし適格請求書の交付ができないままでは取引先が仕入税額控除を受けられず、負担が増えることになります。そのため、取引先から適格請求書の発行を求められる可能性が高いでしょう。それに応じない場合、取引先によっては契約を打ち切りにしたり報酬を値下げしたりする恐れがあります。

インボイス制度による影響を免税事業者と課税事業者に分けて解説したのが、以下の表です。

| 免税事業者 | 課税事業者 | |

| 消費税の負担 | なし | あり |

| 取引先との関係 | 取引が減る、もしくは条件が悪くなる可能性がある | 取引が継続しやすい |

| 請求書 | 原則として従来の区分記載請求書を発行する | 適格請求書を発行する |

インボイス制度の導入後は、上記の影響を踏まえた上で免税事業者・課税事業者のどちらかを選択する必要があります。

関連リンク:フリーランスの消費税を徹底解説!免税の基準や計算方法、インボイス制度の影響についてもご紹介

インボイス制度導入の2つの主要な理由

インボイス制度を導入する主な理由は、以下の通りです。

・取引で生じる消費税額や消費税率を把握し、正確な納税を促す

・益税をなくす

消費税額の正しい納付を促すことに加え、免税事業者が商品やサービスの対価とあわせて消費税を手元に残す「益税」を無くす狙いもあると言われています。

なぜインボイス制度が必要なのか?

令和元年10月1日に消費税率が8%から10%に引き上げられましたが、食料品などといった暮らしにおける必需品については消費税率8%と変更はありませんでした。

インボイス制度が必要とされる理由は、8%と10%の消費税率があることに関係しています。二つの税率が運用されることにより、商品や取引に適用されている税率を明確にする必要が出てきました。経理処理がインボイス制度によってより正確に行えるようになると期待されています。

また、今まで消費税を納めていなかった人がインボイス制度をきっかけに消費税を納めることで、税収の増加が見込まれています。インボイス制度の導入の背景として、税収の増加が狙いにあったとも推測できます。

2023年からのインボイス制度で何が変わる?

インボイス制度で変わるのは、主に以下の点です。

・請求書の様式

・税額の計算方法

・経理業務

従来の請求書等保存方式との3つの重要な違い

インボイス制度で発行する適格請求書は、従来の請求書の様式である「区分記載請求書」に加え、以下の項目を追加する必要があります。

・適格請求書発行事業者の登録番号

・適用税率

・税率ごとに区分した消費税額等

従来の請求書等保存方式に上記3点が追加項目となるだけですので、インボイス制度の導入によってこれまでと大きく変わることはないといえるでしょう。

登録番号を記入することにより、インボイスを発行した事業者の特定が容易になると期待できます。また、適用した税率や合計額、あるいは消費税の金額などの確認の負担が軽減されます。

税額計算方法の主な変更点

インボイス制度の導入後は、消費税を「割戻し計算方式」「積上げ計算方式」のどちらで計算するのか選択できるようになりました。自身の事業にとってどちらが都合がいいのか考えた上で決定することになります。

売上税額

割戻し計算(原則)税率ごとに区分した課税期間中の課税資産の譲渡等の税込価額の合計額に、108分の100又は110分の100を掛けて税率ごとの課税標準額を算出し、それぞれの税率(6.24%又は7.8%)を掛けて売上税額を算出します(新消法45)。

積上げ計算(特例)相手方に交付した適格請求書又は適格簡易請求書(以下これらを併せて「適格請求書等」といいます。)の写しを保存している場合(適格請求書等に係る電磁的記録を保存している場合を含みます。)には、これらの書類に記載した消費税額等の合計額に100分の78を掛けて算出した金額を売上税額とすることができます(新消法45⑤、新消令62①)。

※転載:適格請求書等保存方式の下での税額計算

売上税額の計算は、現行の税額の計算方法の継続となっているので今までと変わりありません。割戻し計算を行う際は、課税売上げが軽減税率の対象か、標準税率の対象かで掛ける数値が変わります。

仕入税額

積上げ計算(原則)相手方から交付を受けた適格請求書などの請求書等(提供を受けた電磁的記録を含みます。)に記載されている消費税額等のうち課税仕入れに係る部分の金額の合計額に100分の78を掛けて仕入税額を算出します(新消法30①、新消令46①②)。

割戻し計算(特例)税率ごとに区分した課税期間中の課税仕入れに係る支払対価の額の合計額に、108分の6.24又は110分の7.8を掛けて算出した金額を仕入税額とすることができます(新消令46③)。

※転載:適格請求書等保存方式の下での税額計算

仕入税額の計算は、原則と特例が入れ替わりました。

また、選択する計算方法により縛りが発生します。売上税額を割戻し計算した場合、仕入税額は積上げ計算、割戻し計算のどちらを適用しても問題ありません。しかし、売上税額を積上げ計算した場合は仕入税額を積上げ計算する必要があり、割戻し計算を適用することができません。

売上税額と仕入税額の計算方法の関係性

| 売上税額 | 仕入税額 |

|---|---|

| 割戻し計算(原則) | 積上げ計算(原則)、割戻し計算(特例) |

| 積上げ計算(特例) | 積上げ計算(割戻し計算は選択不可) |

経理事務の3つの重要な変化

インボイス制度の導入後は経理事務に以下のような変化が生じる可能性があります。

・請求書の様式を変更する

・消費税の計算方法を変更する

・消費税の申告、納付を行う

経理事務には請求書の様式の変更や、消費税申告の複雑な業務に対応することが求められます。請求書に記載しなければならない項目が増えるため、様式の変更や請求書発行システムの設定を変更する必要が出てきます。また、税額の計算方法も変わるので、新しい計算方法に慣れなければなりません。

売上1000万円以下の個人事業主への影響と対策

年間の課税売上高が売上1000万円を超えると自動的に課税事業者となるため、インボイス制度に登録するかどうか迷う必要はありません。しかし、売上1000万円以下の事業者に関しては、インボイス制度への対応をどのように考えればいいのでしょうか。

免税事業者の選択肢とその影響

| 免税事業者のままでいるメリット | 免税事業者のままでいるデメリット |

| ・消費税の申告、納付をしなくていい ・従来の様式の請求書を使える | ・取引量が減少する可能性がある ・取引額の値下げ交渉が行われる可能性がある ・新規の取引の獲得が難しくなる可能性がある |

免税事業者の場合、まずは自身の商品・サービスや顧客層から「自分は免税事業者のままでいいのか」を判断しましょう。

主な取引先が課税事業者の場合、適格請求書を交付できないことで取引が他の課税事業者へ流れたり報酬が下がったりといったリスクが潜んでいます。しかし一般的な消費者や免税事業者との取引が多い場合、仕入税額控除は関係ないため免税事業者のままでも大きな影響はないと考えられます。

また、商品・サービスの質が高く強い競争力がある場合や、主要な取引先からの信頼性が高く価格交渉が可能な場合は免税事業者のままでも取引や報酬が減少するリスクを抑えられる可能性があります。

詳細は後述しますが、課税事業者に転向するとすぐに免税事業者へ戻ることはできません。自身にとってどちらの方が不利益となるのかを慎重に考え、免税事業者のままでいるか課税事業者となるかを決めましょう。

課税事業者の場合の影響と対応策

すでに課税事業者の場合、または課税事業者となることを検討している場合は、適格請求書が発行できる体制を整えておく必要があります。

事前に適格請求書発行事業者の登録を完了し、登録番号を取得しておきましょう。手続きを行ってから登録通知が届くまで、e-Taxによる提出の場合は約1ヶ月、書面による提出の場合は約1ヶ月半かかります。登録する予定がある方は早めに手続きを済ませておくことをおすすめします。

また、適格請求書の書式で請求書を発行できるように請求書のフォーマットを変更する、インボイス制度に対応した経理システムを導入するといった対応も必要です。

課税事業者となった場合の注意点:一定期間戻ることができない理由と影響

免税事業者から課税事業者になる前に、「課税事業者となってから原則2年間は免税事業者に戻れない」という決まりについて知っておきましょう。例えば適格請求書発行事業者の登録に合わせて2023年3月31日までに課税事業者へ転向した場合、免税事業者に戻れるのは2025年度以降となります。課税事業者の期間中に消費税納付の影響で資金繰りが困難となっても、好きなタイミングで免税事業者に戻れるわけではないということです。

なお、課税事業者である期間中に調整対象固定資産(税抜100万円以上の棚卸資産や土地などの非償却資産以外の資産)の課税仕入れを行っており、本則課税で確定申告をする場合は注意が必要です。この場合、調整対象固定資産を取得した日の属する課税期間の初日から、原則3年間は免税事業者に戻れないことになっています。

課税事業者を選択していた事業者が免税事業者に戻るためには、税務署に「消費税課税事業者選択不適用届出書」を提出する必要があります。なお、課税売上高が1,000万円を超える事業者は自動的に課税事業者となるため、自身で選択することはできません。

関連リンク:消費税の課税事業者とは?免税事業者との違い、計算方法、提出書類などを解説

課税事業者の場合の4つの重要な影響と対応

課税事業者とは消費税を納付する義務がある事業者のことをいい、課税売上高が1,000万円を超える事業者または消費税課税事業者選択届出書を提出した事業者が課税事業者となります。

適格請求書発行事業者になると、以下の対応を行う必要が生じます。

・取引先に求めに応じ適格請求書を交付する

・交付した適格請求書の写しを保存する

・消費税の確定申告を行う

・消費税を納付する

インボイス制度による企業への影響と対応策

買い手側が仕入税額控除を受けるには、適格請求書発行事業者が発行した適格請求書の保存が義務付けられます。ただし、以下のようなケースは保存義務が免除されることもあります。

・公共交通機関を3万円未満で利用した際の乗車券

・自動販売機や自動サービス機などで3万円未満の商品を購入した場合

・ポスト投函による郵便サービスを利用した場合

・出入口で入場券などが回収された場合

・通常必要と認められる従業員への出張日当や宿泊費などを支給した場合

・通常は必要と認められる従業員への日当や宿泊費などに関わらる課税仕入れ

・適格請求書発行事業者ではない事業者から再生資源等を購入した場合

・適格請求書発行事業者ではない事業者から棚卸資産を購入した場合

上記のように取引で請求書を受け取ることが難しく適格請求書の保存が難しい場合、一定の基準を満たす帳簿を保存するだけで仕入税額控除を受けることが可能です。

売り手側の場合、免税事業者・課税事業者それぞれに生じる影響は以下の通りです。

| 免税事業者の場合 | 課税事業者の場合 |

| ・主な取引先が課税事業者の場合、取引の条件の変更などを求められる可能性がある ・主な取引先が免税事業者や一般の消費者の場合、大きな影響は生じないものと考えられる | ・取引先の求めに応じ適格請求書を交付する ・交付した適格請求書の写しを保存する ・消費税の確定申告を行う ・消費税を納付する |

インボイス制度に対処するために準備すること

インボイス制度に対応するためにしておきたい準備は以下の通りです。

・インボイス制度に関する知識を身につけておく

・適格請求書に必要な6つの必須項目を知る

・インボイス制度登録のステップと必要書類を知る

・適格請求書発行業者の義務が免除される3つのケースを知る

・輸出入取引のインボイスとの4つの主な相違点を知る

次項からそれぞれのポイントについて詳しく解説します。

インボイス制度に関する知識を身につけておく

不明点を残したままインボイス制度に関する業務を行っていると、ミスやトラブルが生じる原因となるでしょう。また、インボイス制度の導入後にこの制度を理解することに注力すれば、他の業務に差し支えてしまうことも懸念されます。

適格請求書発行事業者になる前に、インボイス制度について説明を読み、理解を深めておくことが重要です。インボイス制度の基本は国税庁のサイトやその他Webサイトでも学べます。独学において理解が及ばない点がある場合は、国税庁にお問い合わせすることをおすすめします。国税庁は各種相談をフリーダイヤルで受け付けています。また、個別相談は各地域の税務署が対応しています。

インボイス制度は複雑な点も多くあるため、不安が残るようであれば税理士などの専門家に相談することも検討します。

適格請求書に必要な6つの必須項目

適格請求書には以下の6つの項目を記載します。

・適格請求書発行事業者の氏名または名称登録番号

・取引年月日

・取引内容(軽減税率の対象品目であることを明記する)

・税率ごとに区分した対価の合計額および適用税率

・消費税額等

・書類の交付を受ける事業者の氏名または名称

これまで区分記載請求書を発行していたという方は、従来の請求書に以下の項目を追加します。

・適格請求書発行事業者の登録番号

・適用税率

・税率ごとに区分した消費税額等

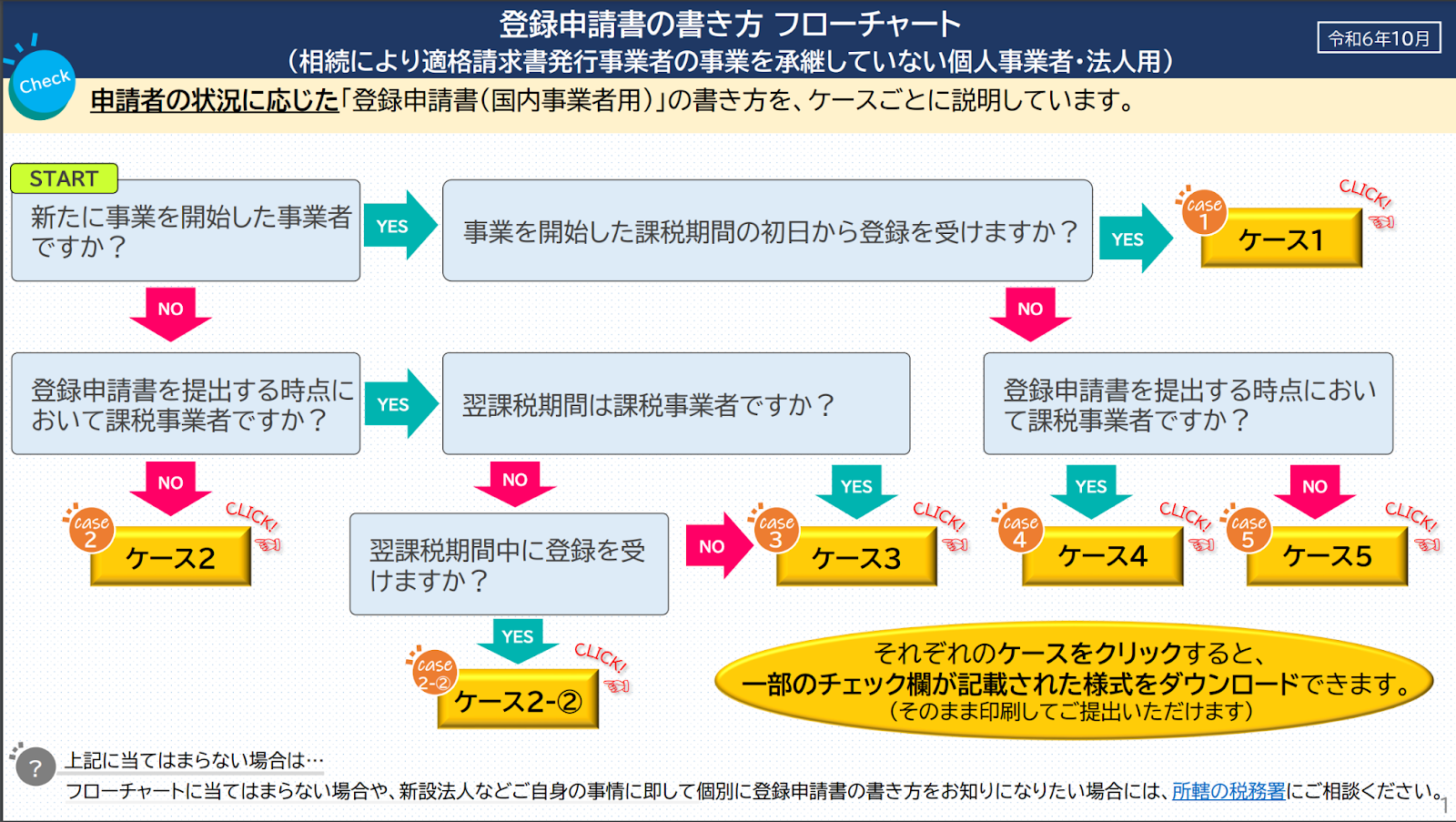

インボイス制度登録のステップと必要書類

出典:https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shohi/annai/pdf/0022012-012.pdf

インボイス制度の登録の方法は、現在の事業の状況などによって異なります。詳しくは以下のリンクよりご確認ください。

適格請求書発行業者の義務が免除される3つのケース

適格事業者になった際にインボイスを交付する義務が免除される取引が定められています。国税庁では国内での課税資産の譲渡等についてインボイスの交付義務を課していますが、事業の性質から判断して交付が難しい事例については義務を免除しています。対象として挙げられているのは以下の5例です。

・3万円未満の公共交通機関による旅客運送

・出荷者から委託を受けた受託者が卸売市場でおこなう生鮮食料品などの販売

・農業協同組合、漁業協同組合、森林組合に生産者が委託する農林水産物の販売

・自動販売機や自動サービス機による3万円未満の商品販売

・郵便ポストを介しておこなわれる郵便切手のみを対価とする郵便や貨物のサービス

つまり、上記のようにたくさんの人が利用するサービスについては毎回インボイスを交付することが難しいため、 特別に義務が免除される仕組みが設けられています。

輸出入取引のインボイスとの主な相違点

貿易関係の業務に携わったことがある方は、「インボイス」という言葉に聞き覚えがあるのではないでしょうか。輸出入の取引を行う場合、インボイスと呼ばれる書類の発行が必要になります。しかしこの書類に関しては、インボイス制度におけるインボイス(適格請求書)と別物です。

輸出入の取引におけるインボイスとは、「カスタムズ・インボイス(仕入書)」と呼ばれる通関上必要な書類のことです。輸出国側は発送元・発送先の情報だけでなく、海外に送る商品の名称・数量・金額・取引条件などの項目を記載のうえ税関に申告します。その後、輸入国側はインボイスの内容を元にして輸出側へ関税などの税金を支払うという仕組みです。つまりこのインボイスは、「輸出入の取引で発生する税金を正しく納付するために必要な書類」となります。

例え無償の取引であっても輸出国はインボイスを発行し、輸入国側はそれを元に関税を支払う必要があります。

以下の表は、インボイス制度における「インボイス」と、輸出入の取引における「カスタムズ・インボイス」の違いについてまとめたものです。

| インボイス | カスタムズ・インボイス | |

| 目的 | 仕入税額控除を行う | 関税などの税金を正しく把握する |

| 発行するタイミング | 適格請求書発行事業者が商品やサービスを販売した時 | 得的の国に物品を送る時 |

よくある質問

本項では、インボイス制度で疑問に感じやすい以下のポイントについてQ&A形式で紹介します。

・インボイス制度を個人事業主が登録しないとどうなる?

・インボイス制度は売上1000万円以下の個人事業主にどう影響する?

・インボイス制度はどのような人に必要ないのか?

インボイス制度を個人事業主が登録しないとどうなる?

インボイス制度に登録しないと、以下の影響が生じる可能性があります。

・新規で取引を行いにくくなる

・既存の取引が終了する

・既存の取引で、報酬の引き下げなどに関する交渉が行われる

インボイス制度は売上1,000万円以下の個人事業主にどう影響する?

売上1,000万円以下の個人事業主は、免税事業者のままでいるか、課税事業者になるか選択する必要があります。それぞれの主な影響は以下の通りです。

| 免税事業者のままでいる | 課税事業者になる |

| ・消費税を払う必要がない・不利な条件の取引を持ちかけられる可能性がある | ・免税事業者であることを理由にビジネスチャンスを逃すことがない ・消費税を支払う必要がある |

インボイス制度はどのような人に必要ないのか?

以下のケースでは、インボイス制度の影響をあまり受けないと考えられます。

・一般の消費者に向けて商品やサービスを販売している

・主な取引先が免税事業者である

これらのケースでは適格請求書を求められることがないため、インボイス制度に登録しなくても支障ないでしょう。

まとめ

インボイス制度とは令和5年10月1日から始まった制度ですが、この制度の開始に合わせて事前に準備しなければならないことは少なくありません。適格請求書発行事業者登録のための申請書提出は既に始まっているので早めに提出しておくと良いでしょう。

インボイス制度の導入によって、電子インボイスの導入がしやすくなる他、インボイス制度導入後も取引の継続を期待できるといったメリットがあります。ただし、経理手続きなどが煩雑になったり、企業の売上によっては税制面での優遇を受けられなくなったりする可能性もあるので注意しましょう。

収入印紙をクレジットカード払いでお得に購入!コンビニ・郵便局…

高額な収入印紙代を支払うたび、現金が減るのをただ眺める必要はもうありません。決済をクレジットカードに…