ひとり親控除とは、シングルマザーやシングルファザーを対象にした税制優遇制度です。婚姻歴がない人や、配偶者と離婚・死別した人が、生計を一にする子供がいることなどの条件を満たすことで制度を利用できます。今回はひとり親控除の条件や申告方法、寡婦控除・扶養控除との違いなどについてわかりやすく解説します。

目次

ひとり親控除とは?

ひとり親控除とは、納税者がひとり親である時に受けられる所得控除です。シングルマザーやシングルファザーを対象に、2020年分の所得税から適用が始まりました。

その年の12月31日時点で婚姻をしていない人、もしくは配偶者と死別(生死が明らかでない場合を含む)した人が、以下の条件に全て当てはまる場合に制度の対象となります。

・事実上婚姻関係と同様の事情にあると認められる一定の人がいないこと

・生計を一にする子供がいること

・子供のその年の総所得金額等が48万円以下であること

・納税者の合計所得金額が500万円以下であること

ひとり親控除を利用することで所得税の課税対象となる所得から35万円を控除し、支払う税金の金額を抑えたり、還付金が増えたりします。

ひとり親控除の適用要件とは?

ひとり親控除を適用するための要件について詳しく解説します。

婚姻歴や性別に関係なく適用される

ひとり親控除の制度ができるまで、1人で子供を育てる親は寡婦控除もしくは寡夫控除を利用することが一般的でした。しかし、これは配偶者と離婚・死別した人を対象とする制度であるため、婚姻歴がない人(未婚で子供を産んだ人)は控除の対象外とされてきました。

ひとり親控除は、性別に関係なく、シングルマザーとシングルファザーの両方が利用できる制度です。また、12月31日の時点で婚姻をしていなければ、未婚のまま子供を育てている人も控除の対象となります。

子どもの年齢に制限はない

ひとり親控除では、生計を一にする子供の年齢に制限は設けていません。子供の年齢に関係なく、一律で35万円の控除を受けられます。

ただし、子供はその年の総所得金額等に制限があるため(48万円以下)、アルバイトなどをしている子供はその点に留意する必要があります。

子ども以外の扶養親族は適用外

所得税を控除する仕組みに「扶養控除」があります。これは配偶者以外の親族を扶養に入れることで控除を受けられる制度ですが、親や兄弟を扶養に入れて適用することも可能です。

しかし、ひとり親控除は生計を一にする子供がいることが条件であるため、それ以外の扶養親族は対象外となります。

所得が500万円以下が対象

ひとり親控除を受ける納税者は、合計所得金額が500万円以下である必要があります。勤め先からもらう給料はもちろん、事業所得や不動産所得、株式の配当から生じる配当所得など、さまざまな所得の合計額で判断します。

ひとり親控除の申告方法と手続き

ひとり親控除を適用する際は、確定申告もしくは年末調整で申告を行います。それぞれの具体的な方法について紹介します。

確定申告での申告方法

確定申告をする場合は、確定申告書の第一表・第二表の所定の欄に記入します。

<第一表>

出典:https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/shinkokusho/pdf/r05/01.pdfを加工

書類左下の「所得から差し引かれる金額」にある「寡婦、ひとり親控除(17)~(18)」に「350,000」となるように記入します。区分は「1」とします。

<第二表>

出典:https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/shinkokusho/pdf/r05/01.pdfを加工

書類右列の「本人に関する事項(17)~(20)」の「ひとり親」に丸を記入します。

2024年(令和5年)の確定申告書の書き方を見本を用いてわかりやすく解説!-INVOY

年末調整と確定申告の違いとは?時期や対象者、必要となるケースについて解説!-INVOY

年末調整での申告方法

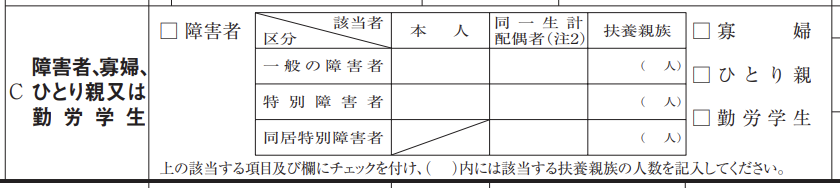

出典:https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/2024bun_01.pdfを加工

勤務先の年末調整を受ける場合には、勤務先から配布される「給与所得者の扶養控除等(異動)申告書」によって申告します。「C 障害者、寡婦、ひとり親又は勤労学生」という項目の「ひとり親」にチェックを入れましょう。

ひとり親控除と寡婦控除の違い

寡婦控除はひとり親控除と同じく、所得控除を受けられる制度です。夫と離婚・死別した人で、その後に婚姻をしていないなどの要件に該当する人が制度を適用できます。

ひとり親控除と寡婦控除の違いは以下の通りです。

| ひとり親控除 | 寡婦控除 | |

| 控除額 | 35万円 | 27万円 |

| 対象者の状況 | ・婚姻をしていない、または配偶者の生死が不明な一定の人 ・事実上、婚姻関係と同様の事情にあると認められる一定の人がいない | ・12月31日時点でひとり親に該当しない ・夫と離婚または死別(生死不明を含む)した後、婚姻をしていない |

| 対象者の性別 | 問わない | 女性 |

| 対象者の結婚歴 | 問わない | あり |

| 扶養 | 生計を一にする子がいる | ・離婚の場合:扶養家族がいる ・死別の場合:問わない |

| 所得制限 | 500万円以下 | 500万円以下 |

なお、寡婦控除はひとり親に該当する場合には制度を利用できません。ひとり親控除の制度ができるまで寡婦控除を適用していた人であっても、ひとり親控除の導入後は、要件に該当すればひとり親控除を適用することになります。

ひとり親控除と扶養控除の違い

扶養控除は、法的に定められた「控除対象扶養親族」がいる場合に、一定の額の控除が受けられる制度です。子供だけでなく、要件に該当した親や兄弟などを扶養している場合にも制度を利用できます。ただし、控除対象扶養親族は12月31日時点の年齢が16歳以上の人を言うため、15歳未満の子供がいても、その子供の分に関しては控除を受けることができません。

ひとり親控除では、子供の年齢・人数にかかわらず、一律で35万円の控除額と定められています。それに対し、扶養控除は扶養する親族の年齢に応じて、1人あたりの控除額が決まります。

ひとり親控除と扶養控除の控除額をまとめると、以下のようになります。

| ひとり親控除 | 扶養控除(子供1人あたり) | |

| 15歳以下 | 35万円 | – |

| 16歳以上18歳以下 | 38万円 | |

| 19歳以上22歳以下 | 63万円 | |

| 24歳以上69歳以下 | 38万円 |

16歳以上の子供がいる場合は併用可能

16歳以上の子供がいる場合には、ひとり親控除と扶養控除を同時に適用することができます。具体的な計算方法は以下の通りです。

| <子供が14歳・16歳の場合>35万円(ひとり親控除)+ 38万円(扶養控除)= 73万円 |

| <子供が16歳・19歳の場合>35万円(ひとり親控除)+ 38万円(16歳・扶養控除)+ 63万円(19歳・扶養控除)= 136万円 |

ただし、ひとり親控除・扶養控除ともに子供のその年の分の総所得金額等が48万円以下であることが要件として挙げられているため、アルバイトなどをしてその金額を超える子供に関しては、これらの控除を受けられません。

ひとり親控除の申請を忘れても過去分の申請が可能

ひとり親控除の申請を忘れて税金を支払い過ぎてしまったり、還付金が少なかったりしても、手続きを行うことで還付金を請求できます。

確定申告をした人が過去の申告内容を訂正したい場合には「更正の請求」と呼ばれる手続きを行います。国税庁のホームページなどから更正の請求書を入手した上、税務署に提出をします。また、e-Taxで書類を作成した上で提出することも可能です。

年末調整を受けた人に関しては、訂正したい年の所得や税額について確定申告を行います。このような方法の確定申告は「還付申告」と呼び、確定申告書を書面もしくはe-Taxによって作成した上、提出を行います。

それぞれの期限については、更生の請求は法定申告期限(基本的に毎年3月15日)から5年、還付申告は所得のあった年の翌年1月1日から5年です。

参照:A1-2、H1-1 所得税及び復興特別所得税の更正の請求手続|国税庁

ひとり親控除の具体例と適用シーン

ひとり親控除を申請するためには法律で定められた要件を満たしている必要がありますが「このケースでは適用できるのだろうか?」と疑問に思うこともあるかもしれません。本項では、具体的な例を元にひとり親控除の要件について解説します。

年末調整後に離婚した場合

年末調整は、勤務先から受け取る1年の給与が確定するタイミングで行われます。したがって、12月の給与明細とともに源泉徴収票を発行することが一般的です。

ひとり親控除は、その年の12月31日の時点で婚姻していないことが要件としてあげられています。では、年末調整時はその要件に該当していなかったものの、12月31日の時点では要件に該当するといったケースでは、どうすればいいのでしょうか。

年末調整では、勤務先は翌年1月31日までに関連する書類を税務署などに提出すると定められています。したがって、翌年1月31日までであれば、勤務先に相談することで年末調整をやり直してもらえる可能性があります。また、もし勤務先の年末調整に間に合わなかったとしても、自分で確定申告を行うことで控除を適用することが可能です。

養育費を受け取っている場合

1人で子供を育てていても、もう片方の親から養育費を受け取っていると、ひとり親控除を受けられない可能性があります。

ひとり親控除の要件として、生計を一にする子がいることが挙げられています。しかし、扶養義務の履行を目的に、一定の年齢(成人など)に達するまで養育費が支払われる場合、養育費を支払っている人が「子供と生計を一にしている」とみなされます。この場合は、養育費の支払いを受けている人ではなく、養育費を支払っている人がひとり親控除を適用できるということになります。

制度上、父親と母親のどちらか片方しかひとり親控除を適用することができない点を押さえておきましょう。

経理業務の効率化なら「INVOY」

「INVOY」は、請求書などの経理書類をWeb上で発行・保管するためのサービスです。以下をはじめとする機能によって業務の効率化をサポートします。

・見積書、請求書、発注書、領収書の発行

・受領した書類のクラウド管理

・受領した請求書のカード決済

・会計ソフトとのCSV連携

まとめ

ひとり親控除は、シングルマザー・シングルファザーを対象に、2020年から新たにできた税制優遇制度です。ひとり親控除の要件を満たすと、性別や婚姻歴にかかわらず、一律35万円の所得控除が受けられます。

ひとり親控除を受けるためには、年末調整もしくは確定申告によって申請します。また、16歳以上の子供がいる場合にはひとり親控除と扶養控除の両方を利用できることもあります。制度について理解し、活用できる制度は忘れずに申請するようにしましょう。

収入印紙をクレジットカード払いでお得に購入!コンビニ・郵便局…

高額な収入印紙代を支払うたび、現金が減るのをただ眺める必要はもうありません。決済をクレジットカードに…