「今すぐオンラインで買い物がしたい。でも、クレジットカードがない、または手元にお金がない。」

このようなニーズを持つ利用者の間で、「後払いバーチャルカード」の利用が急速に拡大しています。

この記事を読めば、その便利な決済手段の仕組み、メリット、そして見落としがちな手数料や信用情報への影響(リスク)まで、そのすべてがわかります。

これは、審査が不安な方や、すぐにカードが必要な方でも、スマートフォンひとつで即時に発行し、安全にネット決済を始めるための記事です。本レポートでは、決済アナリストの視点から、各サービスを徹底的に分析・解説します。

目次

後払いバーチャルカードとは? クレジットカードとの違いを徹底解説

「後払いバーチャルカード」は、一見すると矛盾した言葉に聞こえるかもしれません。しかし、これは近年の金融技術(FinTech)が生み出した、特定のニーズに応えるための新しい決済の形です。

BNPL(後払い)とバーチャルカードの融合

この決済手段を理解するには、まず2つの要素に分解する必要があります。

BNPL (Buy Now, Pay Later)

BNPL(ビーエヌピーエル)とは、商品を先に受け取り、支払いを後日に回せる決済方式の総称です。従来の「後払い」をオンラインやアプリで簡便に利用できるようにしたもので、クレジットカードを持たない、あるいは利用に抵抗がある若年層を中心に支持されています。

バーチャルカード

バーチャルカードとは、プラスチックの物理カードを発行せず、スマートフォンアプリ上でカード番号、有効期限、セキュリティコードを確認するものです。主にネットショッピングやアプリ課金での利用を目的としています。

利用者が「後払いバーチャルカード」と検索するとき、その背景には「クレジットカードの機能(後払い)」を、「クレジットカードの障壁(厳格な審査、発行までの時間、物理カードの管理)」なしに、「今すぐ(即時発行)」手に入れたいという明確な需要が存在します。

後払いバーチャルカードは、まさにこの需要に応えるために、クレジットカードが持つ「形態(プラスチック)」と「審査(信用履歴)」という2つの要素を分解し、再構築した金融商品といえます。

なぜ審査なし・即時発行が可能なのか

「後払い」は本質的に「信用(クレジット)」の供与、すなわち借金です。それにもかかわらず、なぜ多くのサービスが「審査なし」や「簡易審査」で即時発行できるのでしょうか。

その答えは、これらのサービスの多くがハイブリッドな製品設計を採用している点にあります。

多くの利用者が「後払いバーチャルカード」として認識しているサービスの多くは、カードの「器」自体は「プリペイドカード」です。プリペイドカードは前払い式のため、発行に審査は必要ありません。

では、どこで「後払い」が実現されているかというと、そのプリペイドカードに入金(チャージ)する機能として、「少額の後払いチャージサービス」が提供されているのです。

例 バンドルカードの「ポチっとチャージ」

例 Kyashの「イマすぐ入金」

これらは、カードサービス本体とは別の金融サービス(例 「ポチっとチャージ」は株式会社セブン銀行、「イマすぐ入金」はAGペイメントサービス株式会社)が提供しており、利用者はこの機能を使って瞬間的に少額の借入を行い、それをプリペイド残高にチャージして利用します。

この仕組みが、審査を簡易にしている理由です。

クレジットカードの審査が年収や職業、過去の信用履歴に基づき行われるのに対し、BNPLの審査は電話番号やメール認証などの簡易なチェックが中心です。これは、与信枠(貸し出す金額)が意図的に少額(例 最大5万円程度)に設定されており、サービス提供者側のリスクが低く抑えられているためです。

クレジットカードやデビットカードとの決定的な違い

利用者が混乱しないよう、各決済手段の特徴を明確に比較します。

クレジットカードは、事前の厳格な審査が必要です。利用限度額は高く、支払いは後日行われます。

デビットカードは、審査は不要ですが、銀行口座の開設が必要です。利用限度額は口座残高の範囲内であり、支払いは即時に引き落とされます。

プリペイドカードは、審査は不要です。利用限度額はチャージした残高の範囲内であり、支払いは前払いとなります。

後払いバーチャルカードは、カード発行自体の審査は簡易(または不要)です。ただし、「後払い機能」の利用時には簡易な審査が発生します。利用限度額は低めに設定されています。

決済方法別 比較一覧表

| 決済方法 | 審査の有無・難易度 | 発行速度 | 支払いタイミング | 利用限度額 |

| 後払いバーチャルカード | 簡易(または後払い機能利用時に審査) | 即時 | 前払い(ただし後払いチャージ機能で実質的に後払いが可能) | 低い(数万円程度) |

| クレジットカード | あり(厳格) | 数日〜数週間 | 後払い(翌月一括・分割) | 高い(審査による) |

| デビットカード | なし(口座開設が必要) | 数日〜数週間 | 即時引き落とし | 普通(口座残高) |

| プリペイドカード | なし | 即時 | 前払い(チャージ式) | 低い(チャージ残高) |

専門家が分析する後払いバーチャルカードの全メリットと潜在的デメリット

後払いバーチャルカードは非常に便利な一方で、その特性を理解せずに利用すると、予期せぬ不利益を被る可能性があります。ここでは、アナリストの視点から、その利点とリスクを中立的に分析します。

導入による5つの主要メリット

メリット1 即時発行と簡易な審査プロセス

最大のメリットは「即時性」です。多くのサービスが、スマートフォンアプリをダウンロードし、電話番号や生年月日などを登録するだけで、最短1分程度でバーチャルカードを発行できます。

クレジットカードの申し込みに必要な年収や職業の入力、在籍確認、信用履歴の照会といったプロセスを省略できるため、審査に不安がある人でも手軽に決済手段を持てます。

メリット2 スマートフォン完結の利便性と高い安全性

カードの発行、利用履歴の確認、後払い機能の申し込み、そして支払いまで、すべてがスマートフォンアプリ内で完結します。

また、多くのアプリには一時ロック機能が搭載されており、万が一不正利用が疑われる場合でも、アプリから即座にカードを停止できます。

メリット3 クレジットカード非保有者の決済手段の確保

クレジットカードを持たない、あるいは使いたくない若年層や学生、主婦層にとって、オンライン決済の利用は大きな障壁でした。

後払いバーチャルカードは、これらの層がAmazonや海外のECサイト、各種サブスクリプションサービスを利用するための重要な決済手段となり、金融サービスへのアクセスを広げる(金融包摂)役割を担っています。

メリット4 利用履歴の即時確認と管理の容易さ

利用すると、ほぼリアルタイムでアプリに利用履歴が通知・反映されます。紙の明細を待つ必要がなく、支出管理が容易になるため、使い過ぎを防ぎやすいという利点があります。

メリット5 不正利用リスクの低減と匿名性

物理カードが存在しないため、カードの盗難やスキミング(磁気情報の抜き取り)の物理的リスクがゼロになります。

また、これが従来のクレジットカードと異なる重要な点ですが、セキュリティの概念が「被害の最小化(コンテインメント)」に基づいています。

従来のクレジットカードの安全性が「強固な認証」に依存するのに対し、バーチャルカードは、万が一カード情報が漏洩した場合でも、被害をプリペイド残高や、意図的に低く設定されたBNPLの与信枠(例 最大5万円)に限定させることができます。情報漏洩が避けられない現代において、これは現実的なセキュリティモデルと言えます。

見落としがちな3つの主要デメリット(注意点)

利便性の裏には、必ず注意すべき点が存在します。

デメリット1 利用限度額が低い傾向

審査が簡易であることの裏返しとして、利用限度額はクレジットカードに比べて大幅に低く設定されています。

多くのサービスで最大5万円程度であり、高額な商品(例 PCやブランド品)の購入には不向きです。あくまで「少額決済用」の手段と認識する必要があります。

デメリット2 手数料が割高になるケース

BNPL自体は「利息無料」を謳うことが多い一方で、「後払いチャージ機能」には、金利(利息)ではなく「手数料」という名目で、非常に高額な固定費がかかる場合があります。この手数料については、次章で詳しく比較・解説します。

デメリット3 利用不可な加盟店(サブスクリプション、公共料金など)

後払いバーチャルカードが使えない、または決済に失敗するケースがあります。その原因は、主に以下の2点です。

一つは、加盟店側のリスク回避です。公共料金やサブスクリプション(月額課金)など、継続的に支払いが発生するサービスでは、加盟店側が「来月も残高がある保証がない」プリペイドベースのカードを拒否することがあります。

もう一つは、本人認証サービス(3Dセキュア)の未対応です。安全性を高めるため、加盟店側が「3Dセキュア」という本人認証サービスを必須としている場合、カード側がこれに対応していないと決済できません。

ただし、この「使えない」問題は急速に改善されています。

かつてはバーチャルカードの弱点でしたが、現在では主要なサービス(Kyash、バンドルカード、B/43、atone)が続々と3Dセキュアに対応しています。

したがって、現在「使えない」ケースが残っているとすれば、その主な理由は、前述の「加盟店側のポリシー(プリペイド拒否)」によるものと考えられます。利用者は、このカードを「万能なクレジットカードの代替」ではなく、「用途が限定される場合がある決済手段」として認識する必要があります。

【徹底比較】主要な後払いバーチャルカードサービス5選

後払いバーチャルカード市場は、一見すると似たサービスが乱立しているように見えますが、そのビジネスモデルは大きく2つに分かれます。この違いを理解することが、自身に最適なサービスを選ぶ上で最も重要です。

「決済(ショッピング)BNPL」型 (Paidy, atone)

ECサイトなどの決済方法選択画面で「Paidy」や「atone」を選ぶタイプです。収益源は主に加盟店からの手数料であるため、利用者が支払う手数料は比較的安価(あるいは無料)です。

「チャージBNPL」型 (バンドルカード, Kyash, B/43)

決済方法は「Visa」などを選びます。Visaプリペイドカードの残高が足りない時に、「機能」として後払いチャージ(イマすぐ入金、ポチっとチャージなど)を利用します。このチャージ(借入)の際に、利用者が高額な手数料を支払うモデルです。

主要後払いバーチャルカードサービス比較表

| サービス名 | 決済方式(モデル) | 後払い機能名 | 限度額目安(後払い) | 審査 | 後払い手数料(ユーザー負担) | 3Dセキュア | 信用情報への影響 |

| Paidy | 決済BNPL | 翌月あと払い、3・6・12回あと払い | 審査により変動(本人確認後にアプリ表示) | 都度(簡易) / ペイディプラス審査 | 支払い方法による(口座振替:無料) | (カードはサービス終了予定) | ペイディプラス利用の延滞は登録 |

| バンドルカード | チャージBNPL | ポチっとチャージ | 最大5万円 | 機能利用時に審査 | 高い(固定額、例 1万円で510円) | 対応 | 延滞は利用停止・債権譲渡の可能性 |

| Kyash | チャージBNPL | イマすぐ入金 | 最大5万円 | 機能利用時に審査 | 高い(固定額、金額により変動) | 対応 | 延滞は利用停止の可能性 |

| atone | 決済BNPL | atone(翌月払い) / atoneアプリ専用カード | 審査により変動 | 会員登録時・利用時 | 請求手数料(例 口座振替99円) | 対応 | 延滞は利用停止の可能性 |

| B/43 | チャージBNPL | あとばらいチャージ | 審査により変動(最大5万円) | 機能利用時に審査 | 高い(固定額、例 1万円で500円) | 対応 | 延滞は利用停止の可能性 |

Paidy(ペイディ) ECサイトでの利便性と「ペイディプラス」

タイプ

決済BNPL

仕組み

ECサイトなどで決済方法として「ペイディ」を選択し、電話番号とメールアドレスを入力して利用します。支払いは翌月にまとめて行います。

手数料

利用者が支払う手数料は、月々の請求(支払い)方法によって異なります。口座振替は無料ですが、コンビニ払いを選択すると最大390円(税込)の手数料が発生します。

審査と限度額

基本サービス(翌月払い)は、利用の都度、簡易な審査が実行されます。

「ペイディプラス」は、本人確認を行うことで、サービスがアップグレードされます。これにより、分割手数料無料の「3回・6回・12回あと払い」が利用可能になり、利用限度額がアプリ上に明確に表示されるようになります。

重要なお知らせ

ペイディが提供してきた「ペイディカード」(バーチャルカードおよびリアルカード)は、2025年9月30日をもってサービスを終了することが発表されています。ECサイトでの決済機能は継続しますが、Visaカードとしての利用は終了するため注意が必要です。

バンドルカード 「ポチっとチャージ」の仕組みと手数料

タイプ

チャージBNPL

仕組み

アプリからVisaプリペイドカードを即時発行します。残高が不足した場合、「ポチっとチャージ」機能(株式会社セブン銀行提供)を利用して後払いチャージを行います。

限度額

チャージ可能額は3,000円から最大5万円の範囲で、利用状況に応じて設定されます。

手数料

「チャージBNPL」の典型であり、手数料が非常に高額な点に最大の注意が必要です。これは利息ではなく、サービス利用料としての固定手数料です。

例 3,000円 〜 10,000円 の申込みで、510円

例 31,000円 〜 40,000円 の申込みで、1,525円

支払い

申込み金額と手数料の合計を、翌月末までにコンビニなどで支払います。

Kyash 「イマすぐ入金」の審査と手数料体系

タイプ

チャージBNPL

仕組み

バンドルカードと同様にVisaプリペイドカードを発行し、「イマすぐ入金」機能で後払いチャージを行います。この機能はAGペイメントサービス株式会社によって提供されています。

審査

「イマすぐ入金」の申し込み時に、リアルタイムで所定の審査が行われます。

限度額

3,000円から最大50,000円の範囲で入金が可能です。

手数料

バンドルカードと同様に、申し込み金額に応じた固定手数料が発生します。金額体系はB/43(後述)の体系に類似しており、利便性の対価として高額なコストがかかることを認識する必要があります。

atone(アトネ) アプリ専用カードと請求手数料

タイプ

決済BNPL

仕組み

Paidyと同様に、ECサイトで決済方法として「atone」を選択して利用します。また、本人確認を行うことで「atoneアプリ専用カード」(バーチャルカード)が発行され、ネットショッピングでのVisa決済にも利用できます。

手数料

atoneの最大の特徴は、決済(利用)時の手数料が無料である点です。

ただし、その月の利用分を「翌月まとめて支払う」際に、請求手数料が発生します。

コンビニ払い(電子バーコード等)は 209円(税込)、口座振替は 99円(税込)(※期間限定で無料の場合あり)です。

「チャージBNPL」の高額な手数料と比較すると、利用者負担が大幅に軽いことがわかります。

B/43 「あとばらいチャージ」の利用方法と手数料

タイプ

チャージBNPL

仕組み

Visaプリペイドカードを発行し、本人確認手続き後に「あとばらいチャージ」機能が利用可能になります。

審査

チャージごとに審査が必要です。

手数料

バンドルカードやKyashと同様、高額な固定手数料が発生します。

例 3,000円 〜 10,000円 の申込みで、500円

例 41,000円 〜 50,000円 の申込みで、1,800円

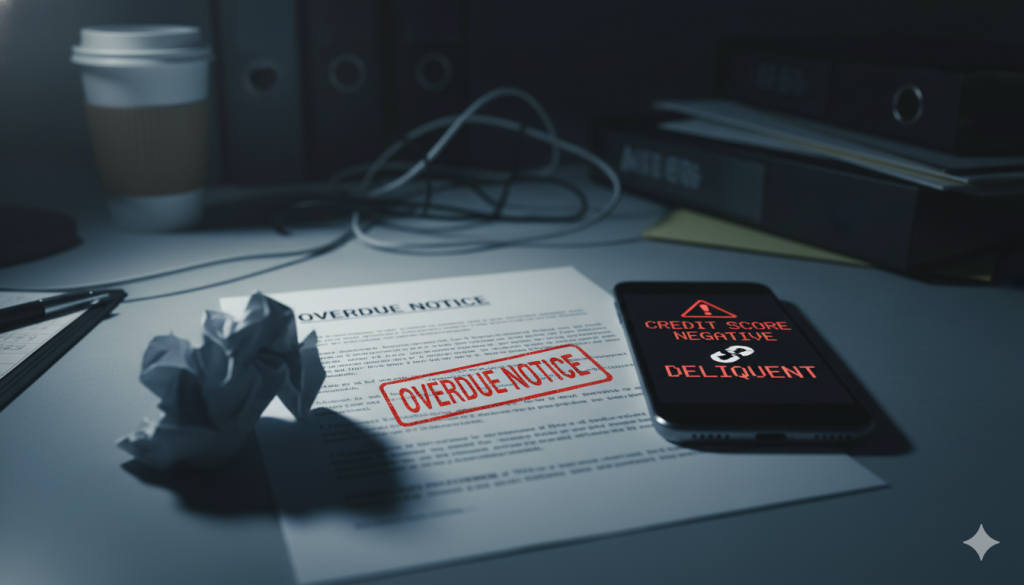

最大のリスク 後払いバーチャルカードの延滞と信用情報

後払いバーチャルカードの手軽さは、「借金をしている」という感覚を麻痺させがちです。しかし、支払いが遅れれば、従来の金融サービスと同様、あるいはそれ以上に厳しいペナルティが発生します。

支払いが遅れるとどうなる? 遅延損害金とサービスの利用停止

「アプリだから」という油断は禁物です。これは法的な「債務」であり、支払い期限(例 バンドルカードは翌月末)を過ぎると「延滞(滞納)」となります。

延滞が発生すると、リスクは段階的に深刻化します。

ステップ1 金銭的ペナルティ(遅延損害金の発生)

支払い期限の翌日から、元金に対して「遅延損害金」が発生します。これは年率で計算され、Paidyの規約では年率14.6%、バンドルカードでは年率14.0% が適用される例があります。滞納日数が長くなるほど、支払総額は膨れ上がります。

ステップ2 サービス利用停止

サービスの利用が即時停止されます。これにより、もしサブスクリプションなどの継続支払いに設定していた場合、その支払いも連鎖的に滞納となり、二次的な問題を引き起こす可能性があります。

ステップ3 社会的信用の毀損(家族バレ)

メールやSMS(ショートメッセージ)による督促を無視し続けると、自宅に「督促状」が郵送されます。これにより、同居している家族に未払いの事実が発覚するリスクがあります。

ステップ4 法的措置(債権譲渡)

さらに滞納を続けると、債権が第三者(債権回収会社や弁護士事務所)へ譲渡される場合があります。こうなると、法的な手続きに移行する可能性が高まります。

信用情報機関(CIC・JICC)への登録は本当か?

利用者が最も懸念する「いわゆるブラックリストに載るか」という疑問について、明確に回答します。

結論から言えば、「利用するサービスと機能によっては、確実に登録される」が答えです。

この分岐点を理解することが、将来の金融取引(住宅ローン、自動車ローン、新規クレジットカード契約など)を守るために極めて重要です。

Paidy(ペイディ)の事例

Paidy(株式会社Paidy)は、信用情報機関CICに加盟している信用購入あっせん業者です。

ただし、すべての延滞が即座に登録されるわけではありません。分岐点は、「本人確認」と「分割払い」にあります。

「ペイディプラス」(本人確認済み)や「Apple専用プラン」(分割払い)で2ヶ月以上延滞した場合、信用情報(CIC)に延滞情報が登録されます。

一方、通常の「翌月一括払い」(本人確認なし)で延滞した場合、遅延損害金や利用停止は発生しますが、信用情報への影響は「なし」とされています。

「チャージBNPL」(バンドルカードなど)の事例

バンドルカードの「ポチっとチャージ」を延滞した場合、「ブラックリストに登録される可能性がある」と指摘されています。

この違いから、利用者が認識すべき重要な事実は以下の通りです。

「本人確認」を行い、「分割払い」や「(ペイディプラスのような)高額な与信枠」、あるいは「(チャージBNPLのような)金融サービス」を利用した場合、そのサービスは従来のクレジットカードやローンと全く同じように信用情報機関(CIC)に接続されます。

「アプリだから大丈夫」という認識は、将来の信用を失う可能性のある、非常に危険な誤りです。

安全に利用するための「賢い」使い方とリスク管理

リスクを回避し、メリットだけを享受するためには、厳格な自己管理が求められます。セキュリティと利便性は常にトレードオフの関係にあります。利用者は、手軽さの対価として、自らリスクを管理する責任を負います。

例えば、バンドルカードが助言するように、必ず「返済できる額」だけをチャージ(利用)することが重要です。

また、Paidyが推奨するように、支払い忘れを防ぐために可能な限り「口座振替」を選択するべきです。

万が一支払いが遅れそうになった場合は、督促の連絡を「絶対に無視しない」ことが肝心です。

まとめ 後払いバーチャルカードは「誰に」とって「いつ」使うべきか

本レポートの分析に基づき、後払いバーチャルカードを「誰が」「いつ」使うべきか、その最終的な指針を示します。

本レポートの要点再確認

後払いバーチャルカードの実態

これは、「プリペイド式のバーチャルカード(器)」と「BNPL(後払い)機能(中身)」が組み合わさったハイブリッド製品です。

2つの異なるモデル

市場には2つの異なるタイプが存在します。一つは、加盟店で利用し利用者が支払う手数料が安い「決済BNPL」 (Paidy, atone) です。

もう一つは、Visa加盟店で利用でき利便性が高いものの、チャージ(借入)の際に利用者が高額な手数料を支払う必要がある「チャージBNPL」 (Bandle, Kyash, B/43) です。

最大のリスク

最大のリスクは、「チャージBNPL」の高額な手数料と、すべてのサービスに共通する「延滞」です。特に「本人確認」を伴うサービス(例 ペイディプラス)の延滞は、あなたの信用情報 (CIC) に傷をつけます。

あなたに最適なサービスの選び方(最終チェックリスト)

ケース1 AmazonやQoo10など、特定のECサイトで「安く」後払いをしたい人

推奨 「決済BNPL」 (Paidy, atone) を選びましょう。決済時にこれらのサービスが選択肢にあれば、それが利用者負担の手数料が最も安価な方法です。

ケース2 Visaしか使えない海外サイトやオンラインゲームで、「今すぐ」後払いをしたい人

推奨 「チャージBNPL」 (バンドルカード, Kyash, B/43) を選びましょう。ただし、高額な手数料を、「即時性と利便性の対価」として受け入れる必要があります。

ケース3 サブスクリプション(月額課金)の支払いに使いたい人

推奨 3Dセキュア対応を公表しているサービスを選びましょう。ただし、加盟店側のポリシー(プリペイド拒否)によって、依然として決済が拒否されるリスクは残ります。

ケース4 信用情報(ブラックリスト)への影響を「絶対に」避けたい人

推奨 「本人確認」を伴うサービス(Paidy Plusなど)の利用を避けるか、利用した場合は1日たりとも延滞しないことです。最も安全なのは、後払い機能を一切使わず、純粋な「プリペイドカード」として利用することです。

収入印紙をコンビニで即入手!24時間いつでも買える店舗と正し…

大事な契約や高額な領収書の発行が迫っているとき、手元に収入印紙がなくて慌てた経験はありませんか。郵便…