会社員の方の中には、「年末調整してもらえるから確定申告は必要ない」と考えている方も多いです。しかし、人によっては確定申告を行うことで節税ができるケースもあり、損をしないためにも情報を得ておくことは大事です。ここでは、iDeCoの加入者の確定申告の必要性について、対象となる人ややり方とともにご紹介します。

目次

iDeCo(個人型確定拠出年金)とは何か?

iDeCo(イデコ)は、18歳から65歳未満の人が加入できる任意の私的年金制度です。個人型確定拠出年金の愛称でiDeCoという名が用いられており、老後の資金の準備として若いうちから加入する方も珍しくありません。

iDeCoでは、毎月一定の掛け金を決めて、そのお金を定期預金や投資信託等で運用していきます。受け取ることができるようになるのは60歳以降であり、それまでの掛金や運用実績に応じた金額が年金や一時金として引き出せます。

こうした特徴から、国民年金や厚生年金の受給開始期に合わせて上乗せという形で給付を受けることも可能で、年金だけでは生活に不安がある人にはメリットも多いです。

iDeCoの掛金の上限

iDeCoでの掛金には、上限が定められています。自営業者の場合は国民年金基金との合算で年間81万6,000円までとなります。公務員や勤務先に確定給付企業年金がある人は年間14万4,000円までで、企業年金のない会社員は年間27万6,000円までと、それぞれの働き方によって大きく異なる点が特徴です。

iDeCo加入者で確定申告が必要なケース

先ほどの紹介からも分かるように、iDeCoは会社員・自営業者ともに加入することが可能です。確定申告の必要性については、それぞれ個人の状況によって変わるため、チェックしておきましょう。

確定申告が必要なケース

iDeCoの掛金は、所得控除の対象となります。年末調整や確定申告で所得控除を申請すると、所得税の減額や還付を受けることが可能です。

基本的に、会社員や公務員であれば職場の年末調整で申請できるため、確定申告は不要ですが、以下の方は年末調整の対象外となるため確定申告を行わなければなりません。

- 医療費控除など年末調整では適用にならない控除の申請がある

- 6自治体以上にふるさと納税をした

- 収入が2,000万円を超える

- 退職により職場での年末調整ができない

また、年末調整の対象であったとしても、iDeCo加入者に届くはずの「小規模企業共済等掛金払込証明書」が届かずに手続きが間に合わなかった場合は、確定申告で申告する必要があるでしょう。

自営業者や個人事業主は、iDeCoの加入の有無に関わらず毎年の確定申告が必要です。iDeCoによる所得控除の申請も忘れずに行いましょう。

確定申告が不要なケース

会社員の方は、年末調整でiDeCoの所得控除が申請できれば、確定申告の必要はありません。

基本的に、投資の運用益は課税対象となりますが、iDeCoでの運用益には税金がかからないため、年末調整だけで済ませられる人は確定申告をしなくて問題ありません。

確定申告・年末調整でいくら戻ってくるの?

iDeCoで戻ってくる金額は以下の計算式によって求められます。

| 還付される金額 = 年間の掛金 × 所得税率 |

計算に使う所得税率は、課税される所得金額に応じて以下のように定められています。

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円〜1,949,000円 | 5% | 0円 |

| 1,950,000円〜3,299,000円 | 10% | 97,500円 |

| 3,300,000円〜6,949,000円 | 20% | 427,500円 |

| 6,950,000円〜8,999,000円 | 23% | 636,000円 |

| 9,000,000円〜17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円〜39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円〜 | 45% | 4,796,000円 |

出典:国税庁 所得税の税率

iDeCoの加入メリット

iDeCoに加入すると、どのようなメリットがあるのか具体的に見てみましょう。

掛金の全額が所得控除の対象になる

所得税は、所得が多ければ多いほど負担も大きくなる仕組みです。所得税の計算は、収入からさまざまな控除分を差し引いた額に応じて行われることとなり、この控除分が多いほど節税につながります。

iDeCoの掛金は、全額が所得控除の対象です。iDeCoの掛金分を課税所得から減らすことができれば、所得税や住民税も減額されます。たった1年の加入でもその差は明らかですが、加入年数が長いほどさらに差が広がります。

運用益を非課税のまま再投資できる

投資信託などの金融商品には、運用益に対して20.315%の税金がかかります。しかし、iDeCoでの運用益については、非課税のまま保有でき、さらに再投資しても税金がかからない点が大きなメリットです。

老後の資金の準備など、特に長期的な運用を見越している場合はその差を感じやすいでしょう。

受け取り方が選べて控除も受けられる

iDeCoの受け取り開始は原則60歳以上からとなります。受け取り方法は、以下の3つから選べる点も特徴です。

- 年金として受け取る(分割)

- 一時金として受け取る(一括)

- 年金と一時金を併用する

どの受け取り方を選ぶのかは、人それぞれの状況や希望によりさまざまです。年金として受け取る場合は公的年金等控除の対象となり、一時金であれば「退職所得控除」の対象となるため、税金も一定額まではかからない仕組みとなっています。

iDeCoの確定申告のやり方

ここからは、iDeCoに加入している方の確定申告の方法をご紹介します。

確定申告に必要な書類

iDeCoに加入している方の確定申告は、以下の書類が必要です。

- 源泉徴収票

- 小規模企業共済等掛金払込証明書

- マイナンバーを確認できるもの

- 還付先となる口座の情報を確認できるもの

源泉徴収票は1年間の給与が確定した後に勤務先からもらえる書類です。

「小規模企業共済等掛金払込証明書」は、1年間で支払ったiDeCoの掛金の金額をまとめた書類です。加入する時期などによっても異なりますが、一般的には毎年11月頃から発送が始まります。

また、確定申告書にはマイナンバーや口座の情報を記入する欄があるため、マイナンバーカードや通帳・キャッシュカードなどを確認しながら記入しましょう。

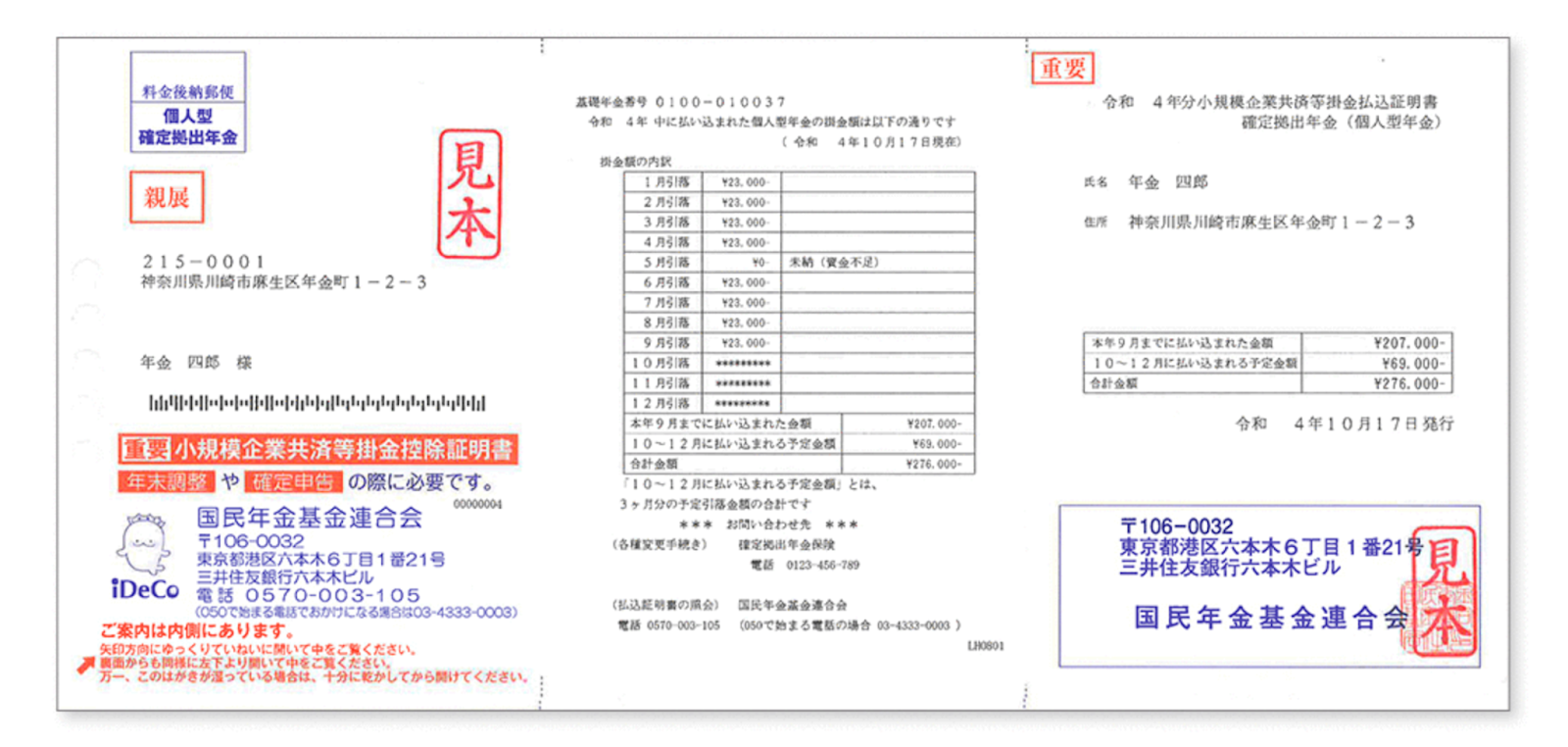

掛金払込証明書の見方

出典:iDeCo控除証明書(小規模企業共済等掛金払込証明書)のご案内 | 損保ジャパンDC証券

iDeCoの掛金払込証明書は、通常毎年10月頃に郵送されます。この証明書を大事に保管しておきましょう。証明書には、9月までの払い込まれた金額と、10月~12月までに払い込まれる予定の金額が記載されています。確定申告では、この両方を合算した金額を記載することとなりますが、確定申告時には10月~12月分が問題なく支払えているかを記帳して確認しておきましょう。

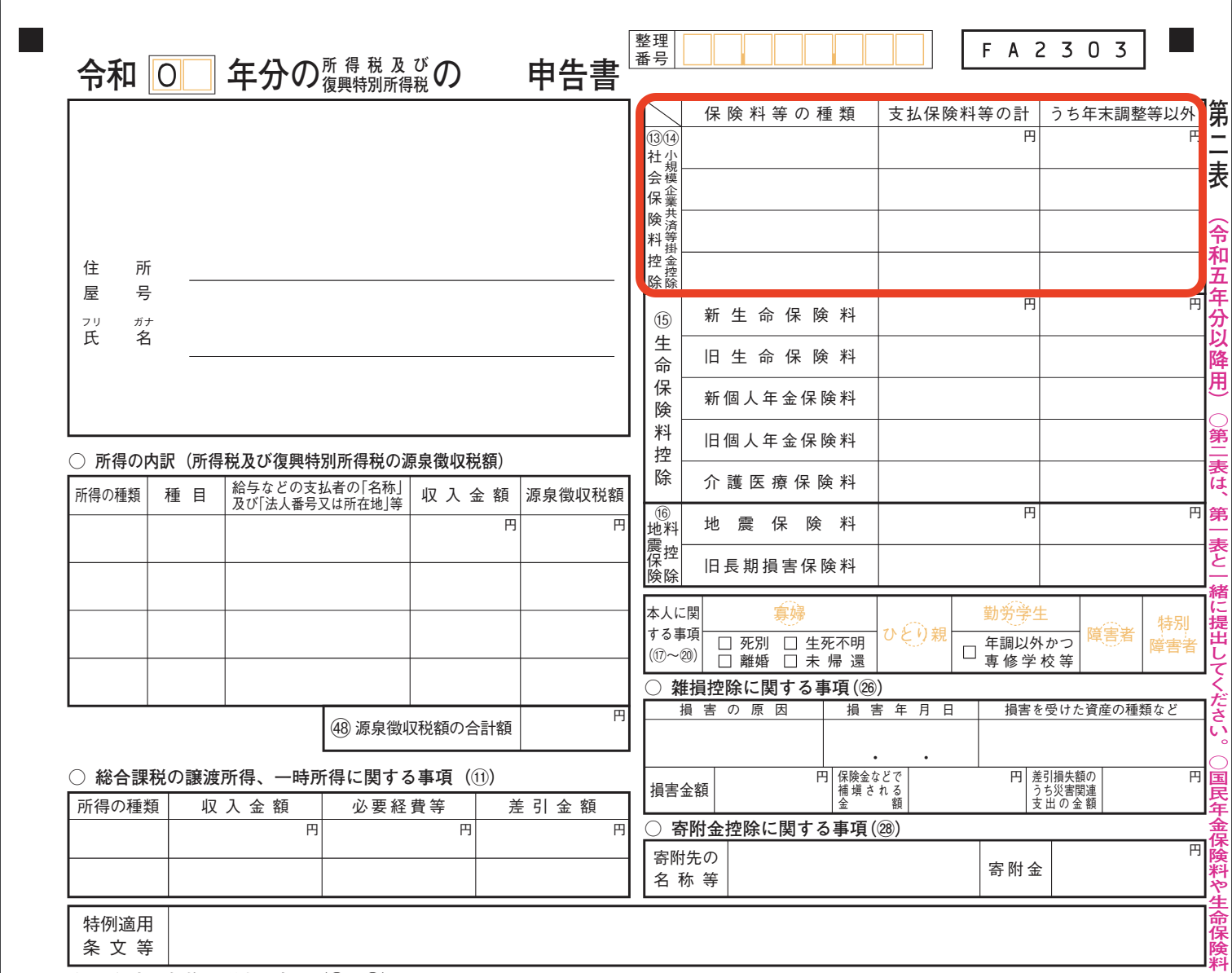

確定申告書第二表の書き方

確定申告書第二表の「社会保険料控除」の部分に、iDeCoで支払った掛金の合計金額を記載します。

年末調整をしていない方については、「支払保険料等の計」と「うち年末調整等以外」の両方に同じ金額を記載しましょう。

既に会社で年末調整をしている方は、源泉徴収票に記載されている「社会保険料等の金額」の上段の内書きを「支払保険料等の計」に記載します。ちなみに、この上段がiDeCo掛金のみの金額、下段がiDeCoの掛金と社会保険料の合計金額となっています。源泉徴収票と金額が同じであれば「保険料等の種類」の欄には「源泉徴収票のとおり」と記載し、「支払保険料等の計」にはその金額が記載して完了です。

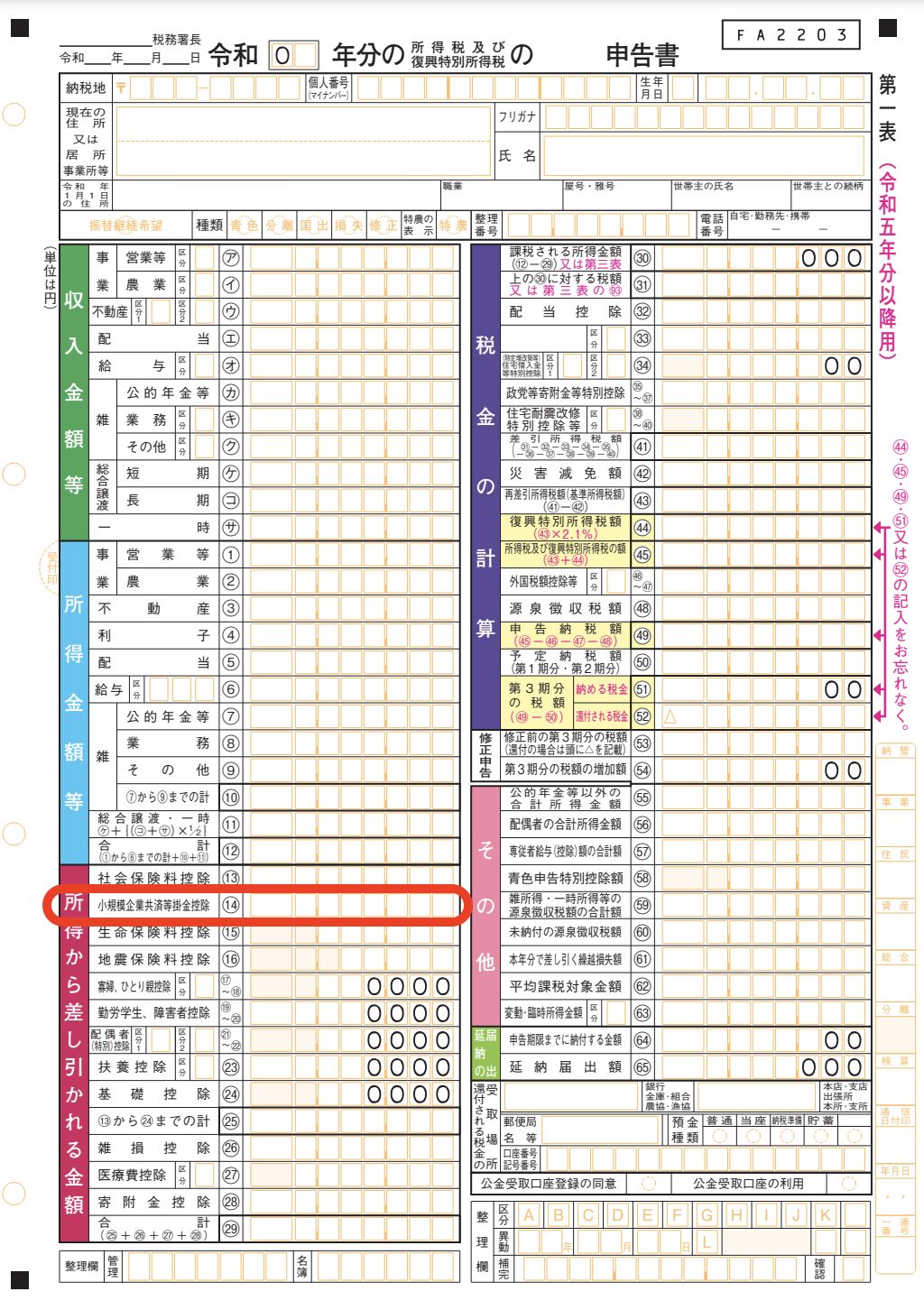

確定申告書第一表の書き方

出典:国税庁 確定申告書等の様式・手引き等 を加工

第二表で記載した金額を、第一表の「小規模企業共済等掛金控除」の欄にも記載します。第一表にはその他の所得控除も転記するようになっており、各種所得控除を合計した金額も記載します。詳しくは、手引きや国税庁のWebサイトで確認しましょう。

参照:No.1135 小規模企業共済等掛金控除|国税庁

確定申告を忘れた場合は?

iDeCoの掛金の確定申告を忘れた場合、本来ならば行える所得控除が反映されずそのままにしていれば損をしますが、ペナルティはありません。しかし、給付金や一時金の申告を忘れた場合は本来納めるべき税金を少なく納めたという形になり、延滞税や過少申告加算税がかかるようになるため注意が必要です。

掛金の申告を忘れた場合

iDeCoの掛金を支払ったにも関わらず、確定申告を忘れてしまった場合や、年末調整に間に合わず確定申告も忘れてしまった場合には、還付申告という形で還付を受けることが可能です。還付申告には期限があり、iDeCoの掛金を支払った翌年の1月1日から5年間となっています。

給付金・一時金の申告を忘れた場合

確定申告が必要なiDeCoの給付金や一時金があるにも関わらず、確定申告を忘れてしまった場合には、所得税の計上漏れという状態になります。正しい所得税を納めるために「修正申告」を行わなければなりません。確定申告には期限がありますが、この期限をすぎて修正申告をした場合は延滞税がかかります。修正申告をせずに放置し、税務署から指摘されて修正した場合は延滞税や差額の所得税に加えて過少申告加算税までかかってくるため、注意しましょう。

関連リンク:確定申告のやり方を流れで解説!対象者や必要書類から納税までわかりやすくご紹介

会社員・公務員は年末調整で申告を

会社員・公務員の方は、必要な書類を勤務先に提出して年末調整をしてもらいましょう。年末調整を受ける際の必要書類・方法などについて紹介します。

年末調整で準備するもの

年末調整では以下の書類が必要です。

- 小規模企業共済等掛金払込証明書

- 給与所得者の保険料控除申告書

「小規模企業共済等掛金払込証明書」は、iDeCoの掛金を支払ったことを証明するための書類です。毎年秋頃から発送が始まるため、届いた際は大切に保管しましょう。

「給与所得者の保険料控除申告書」は保険料の控除を申請するために必要な書類です。勤務先から配布されますが、国税庁のホームページでも様式を確認できます。

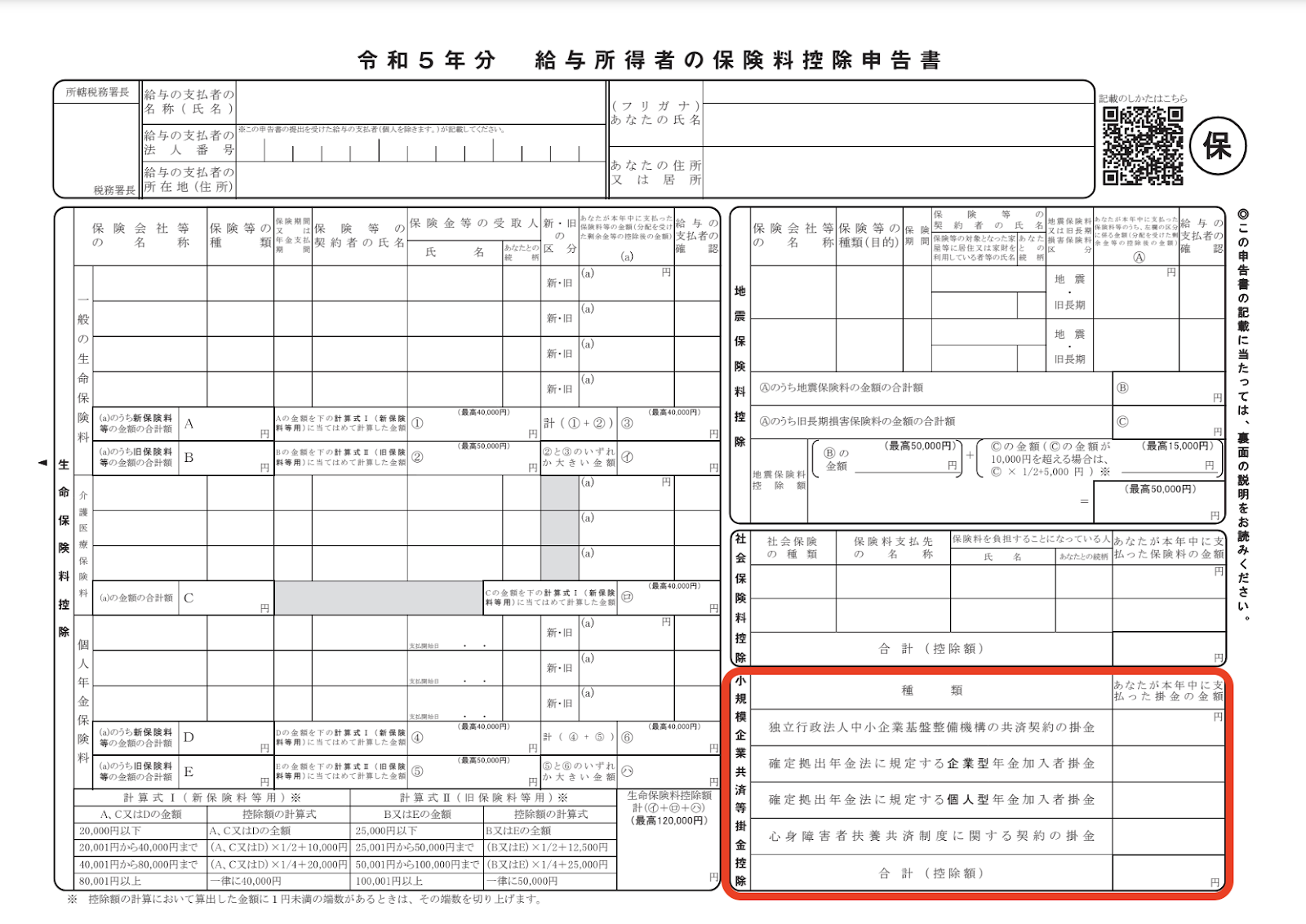

年末調整の流れと方法

「給与所得者の保険料控除申請書」には、書類の右下にiDeCoについて記載する欄があります。「確定拠出年金法に規定する個人型年金加入者掛金」と「合計(控除額)」にそれぞれ金額を記入しましょう。

記入が終わったら、前述した「小規模企業共済等掛金払込証明書」と一緒に勤務先に提出します。

なお、iDeCoに加入した時期によっては払込証明書が届く時期が遅いため、年末調整に間に合わないこともあります。その場合は自分で確定申告を行うことで還付を受けることが可能です。

経理業務を楽にするならINVOY

INVOYは、請求書の作成やデータ化、クラウド管理など無料で行える機能が充実したクラウド請求書プラットフォームです。インボイス制度や電子帳簿保存法といった最新の制度にも対応しており、事務・経理業務の効率化につながります。有料プランでは口座連携や資金繰り表の作成なども使うことができ利便性がさらに増します。安価で予算に限りのある会社でも導入しやすくなっていますので、ぜひご検討ください。

▼無料会員登録はこちら

まとめ

iDeCoは老後の資金の準備に便利な制度です。掛金を支払っている間は、所得控除の対象にもなるため、毎年の年末調整や確定申告で忘れないように手続きをしましょう。所得控除の対象になるにも関わらず申告をしなかった場合は、期限はありますが還付申告が可能です。iDeCoに興味のある方は、ぜひチェックしてみてください。

iDeCo公式サイト|iDeCo(イデコ・個人型確定拠出年金)【公式】

不動産売買の領収書テンプレートと正しい書き方|印紙税の判定か…

不動産売買における金銭トラブルを未然に防ぎ、税務署への申告をスムーズに進めるためには、正確な領収書の…