「売上高経常利益率」という指標を目にしたことがあっても、具体的な計算方法や業種ごとの目安がわからない方は多いのではないでしょうか。

この記事では、売上高経常利益率の意味と計算式、業種別の平均値、数値を改善するための具体的な方法まで解説します。自社の経営状態を客観的に把握し、改善のヒントを見つけられるようになります。

経営者や経理担当者、財務分析を学びたい方に向けた内容です。

目次

売上高経常利益率とは

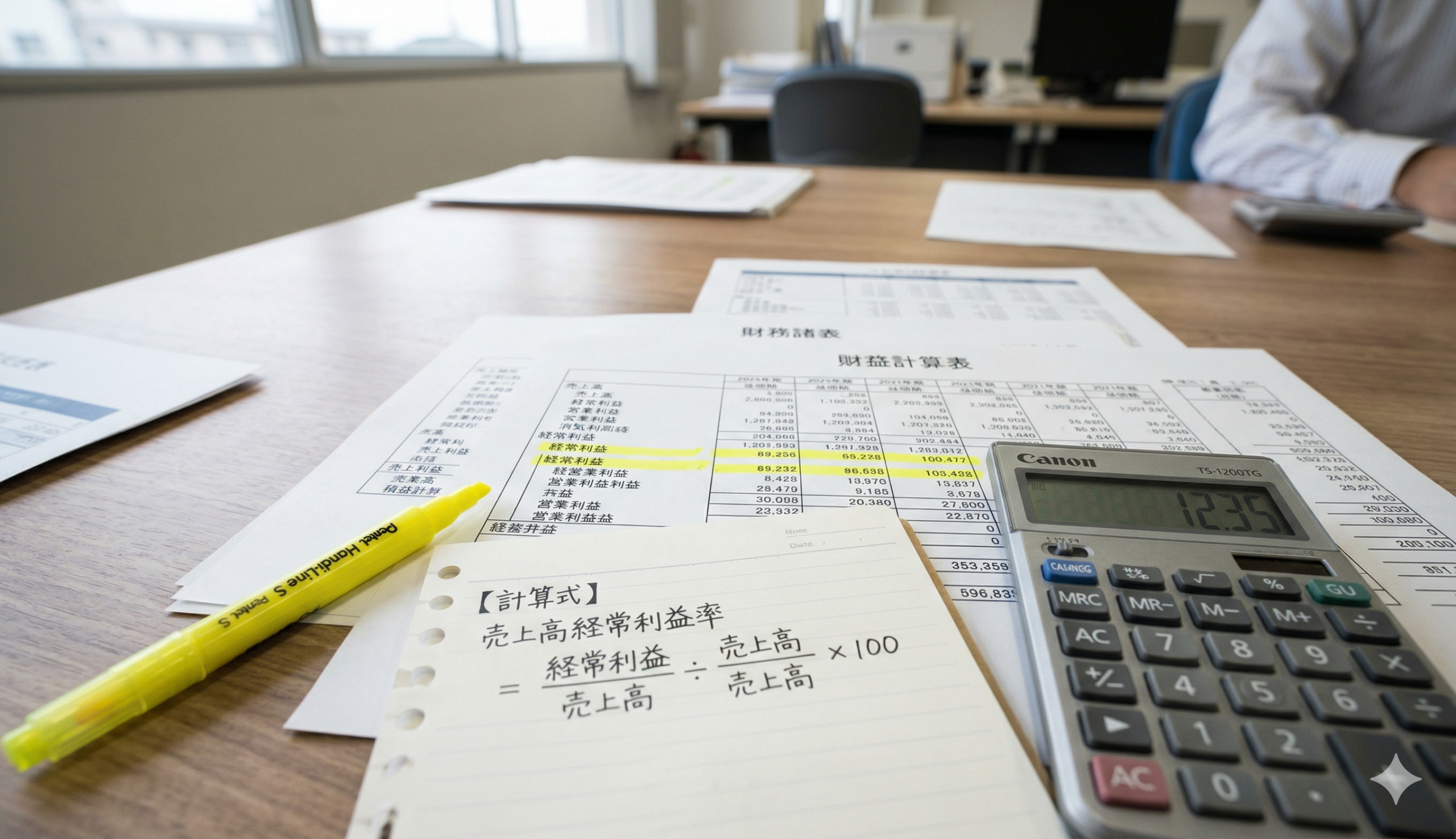

売上高経常利益率とは、売上高に対する経常利益の割合を示す指標です。企業の通常の経営活動で、どれだけ効率的に利益を生み出しているかを測ります。

計算式は次のとおりです。

売上高経常利益率(%)= 経常利益 ÷ 売上高 × 100

例えば、売上高が1億円で経常利益が500万円の企業の場合、売上高経常利益率は5%です。

この指標が高いほど、売上に対して多くの利益を確保できていることを意味します。経常利益には本業の利益だけでなく、受取利息や支払利息などの営業外損益も含まれるため、企業の総合的な収益力を表す指標として広く使われています。

営業利益率との違い

売上高営業利益率は「本業の収益力」を測る指標です。営業利益には営業外収益・費用が含まれないため、純粋に本業の効率性を見るのに適しています。

一方、売上高経常利益率は「通常の経営活動全体の収益力」を測ります。借入金の利息負担や保有資産の運用益も反映されるため、資金調達コストを含めた総合的な評価が可能です。

借入金が多い企業では、営業利益率が高くても経常利益率が低いケースがあります。逆に、金融資産からの運用益が大きい企業では、経常利益率のほうが高くなることがあります。

売上高経常利益率の目安

一般的な目安として、以下の水準が参考になります。

- 10%以上: 優良企業。高い収益力を持つ

- 5〜10%: 良好。安定した経営状態

- 3〜5%: 標準的。業種によってはこの水準が平均

- 1〜3%: やや低い。改善の余地がある

- 0%以下: 経常赤字。早急な対策が必要

ただし、この目安は業種によって大きく異なります。利益率が構造的に低い業種(卸売業、小売業など)もあれば、高い業種(IT・ソフトウェア、コンサルティングなど)もあります。自社の業種平均と比較するのが有効です。

業種別の平均値

中小企業庁の「中小企業実態基本調査」などの統計データによると、主な業種の売上高経常利益率の平均は以下のような水準です(年度によって変動があります)。

- 情報通信業: 5〜8%

- 製造業: 3〜6%

- 建設業: 3〜5%

- サービス業: 3〜5%

- 不動産業: 8〜12%

- 卸売業: 1〜3%

- 小売業: 1〜3%

- 飲食サービス業: 1〜3%

不動産業は物件の売却益や賃貸収入により高い利益率になりやすく、卸売業や小売業は薄利多売のビジネスモデルのため低めの水準です。自社の数値を判断する際は、同業種の平均値と比較しましょう。

売上高経常利益率を改善する方法

売上総利益率を高める

経常利益率を改善する最も基本的な方法は、売上総利益率(粗利率)を高めることです。

仕入コストの見直し、仕入先との価格交渉、原材料の代替検討などで原価を下げる方法と、付加価値を高めて単価を上げる方法があります。

安易な値引きは売上総利益率を下げる要因になるため、値引きの基準を明確にし、利益率を維持する価格戦略を検討しましょう。

販管費を見直す

販売費及び一般管理費(販管費)の削減は、営業利益率の改善に直結します。

固定費の見直し(オフィス賃料、保険料、サブスクリプション費用など)、広告宣伝費の費用対効果の検証、業務効率化による人件費の適正化などが考えられます。

ただし、必要な投資まで削減すると中長期的な成長力を損なうおそれがあるため、コスト削減と投資のバランスには注意が必要です。

営業外損益を改善する

営業利益率は良好なのに経常利益率が低い場合は、営業外費用が利益を圧迫している可能性があります。

典型的なのは支払利息の負担が大きいケースです。借入金の借り換えや返済による有利子負債の圧縮、金利条件の見直しなどで利息負担を軽減できます。

為替差損が大きい場合は、為替ヘッジの導入を検討するのも1つの方法です。

業種別の目安

売上高経常利益率は業種によって大きく異なる。製造業では3〜5%程度、卸売業では1〜2%程度、小売業では1〜3%程度、サービス業では5〜10%程度が一般的な目安とされている。ただし同一業種内でも企業規模・ビジネスモデル・市場環境によって数値は変わるため、同業他社との比較や自社の過去推移を見ることが大切だ。

中小企業庁や業界団体が公表する財務諸表データを活用すると、業種別の経常利益率のベンチマーク値を確認できる。自社の数値を業種平均と比較して乖離が大きい場合は、収益構造の改善余地があるかどうかを検討してみよう。

売上高経常利益率を改善するには

売上高経常利益率を改善するためのアプローチは大きく分けて2つある。売上高を増加させるか、コストを削減して利益率を高めるかだ。

売上高の増加策としては、単価アップ・販売数量増加・新規顧客獲得・既存顧客のリピート率向上などが挙げられる。特にサービス業では価格転嫁と付加価値の向上が売上高経常利益率の改善に直結することが多い。

コスト削減策としては、仕入れコストの見直し・固定費の削減・業務効率化による人件費削減・無駄な支出の排除などが有効だ。ただし過度なコスト削減は品質低下や従業員のモチベーション低下を招く可能性があるため、バランスを考えた施策が必要だ。財務レバレッジの観点から、有利子負債を減らして支払利息を抑制することも経常利益率の改善につながる。

他の収益指標の関係

売上高経常利益率は単独で評価するだけでなく、他の収益指標と合わせて分析することで企業の収益力をより深く理解できる。

売上高営業利益率との比較では、経常利益率が営業利益率より大幅に低い場合は財務コスト(支払利息等)が重く、金融費用の削減が課題であることがわかる。反対に経常利益率が営業利益率より高い場合は、有価証券の受取配当金など営業外収益が貢献していることが読み取れる。

ROE(自己資本利益率)やROA(総資産利益率)と合わせて分析すると、収益性だけでなく資本効率も評価できる。売上高経常利益率が高くても、ROEやROAが低い場合は資産・資本の使い方に非効率な部分があると判断できる。経営改善に向けた多角的な分析に売上高経常利益率を活用してほしい。

活用シーンと注意点

売上高経常利益率は、投資家・金融機関・取引先・経営幹部など様々なステークホルダーが企業評価に使用する重要な指標だ。具体的な活用シーンとして、銀行融資審査では経常利益率が低いと返済能力に懸念があると判断されることがある。上場企業の投資家向け資料(IR)でも必ず開示される指標の一つであり、株式投資の判断材料にもなる。

注意点として、売上高経常利益率は一時的な特別利益・特別損失の影響を受けないため、本業と財務活動の実力を反映した安定した指標といえる。しかし為替変動・金利変動によって経常利益が大きく動くことがあるため、数期間にわたるトレンドを確認することが重要だ。単年度の数値だけでなく過去3〜5年間の推移を追って、改善・悪化の傾向を把握しよう。経常利益率の分析は自社の経営課題の発見と対策立案に欠かせないツールとなる。

経年変化分析

売上高経常利益率は単年度の値より経年トレンドを追うことで企業の実力がよりはっきりと見えてくる。過去5年間の経常利益率が一貫して上昇している企業は、収益構造が着実に改善されていることを示す。一方で利益率が年々低下している企業は、価格競争の激化・コストアップ・売上の伸び悩みなどの問題を抱えている可能性が高い。

経年分析を行う際には、特定の年度に一時的な要因(大口取引の発生・補助金受給・偶発的な損失計上など)が利益率を押し上げたり引き下げたりしていないか確認することが重要だ。一時的要因を除いた実力ベースの経常利益率を把握することで、より正確な企業評価ができる。

季節性のある業種では、月次・四半期ごとの経常利益率の変動も分析対象に加えると有益だ。繁忙期と閑散期の利益率差を把握して、閑散期の収益改善策を検討することが年間を通じた利益率安定化につながる。中小企業の場合は年次決算ベースのデータで十分なことが多いが、月次管理会計を導入している企業では月次ベースの利益率モニタリングも効果的だ。

融資審査

銀行や信用金庫からの融資を申し込む際に、売上高経常利益率は重要な審査指標の一つとなる。金融機関は融資先の返済能力を評価するために収益性指標を重視しており、経常利益率が高いほど安定した利益から返済できると判断される。

一般的に経常利益率が3%以上あると安定した収益力があると評価される場合が多い。ただし業種によって許容水準は異なり、卸売業のように元来利益率が低い業種では2%でも問題ないとされることもある。

融資審査で経常利益率が低い場合の対応策として、経常利益率の低下要因を明確に説明できる資料(業績説明書・中期事業計画など)を準備することが有効だ。一時的な設備投資の増加や市場環境の悪化による一過性の低下であることを示せれば、金融機関の理解を得やすくなる。また売上高経常利益率だけでなく、キャッシュフロー・自己資本比率などの指標も合わせて提示することで総合的な財務健全性をアピールできる。

向上するための具体的な施策

売上高経常利益率を改善するための具体的な施策をより詳しく解説する。実務で活用できる取り組みを業種横断的に紹介しよう。

価格戦略の見直しとして、原材料費・人件費などのコストアップを価格転嫁できているかを確認しよう。適切な値上げを実施することで粗利率が改善し、経常利益率の向上につながる。価格転嫁に際しては、コスト増加の根拠と自社の付加価値を顧客に明確に伝えることが大切だ。

固定費構造の見直しとして、家賃・リース料・人件費などの固定費が売上に対して重くなっていないか分析しよう。固定費の削減は直接的に経常利益率を押し上げる効果がある。ただし品質維持や人材確保に必要なコストまで削ると長期的な競争力低下につながるため、削減余地のある固定費を優先的に見直すことが重要だ。

営業外費用の削減として、支払利息などの金融コストを削減することも経常利益率改善に直結する。有利子負債の早期返済・金利の低い融資への借り換え・デットエクイティスワップの活用などを検討してみよう。また受取利息・受取配当金などの営業外収益を増やす資産運用戦略も有効だ。

競合他社比較の活用法

自社の売上高経常利益率を業界内の競合他社と比較することで、自社の相対的な競争力・収益力が見えてくる。上場企業であれば有価証券報告書や決算短信で経常利益率を確認できる。同業種・同規模の企業を複数社選んでベンチマーク比較を行うことで、自社の強みと課題が明確になる。

競合比較において重要なのは、単純な数値比較だけでなくビジネスモデルや事業構造の違いを考慮した分析だ。例えば自社ブランドを持つメーカーと受託製造専業では、同じ業種でも経常利益率の水準が大きく異なることがある。自社のポジショニングと差別化戦略に照らして、目指すべき経常利益率の水準を設定することが現実的な目標設定につながる。

中小企業の場合は上場企業のデータを直接比較対象にするより、中小企業庁・商工会議所・業界団体が公表する中小企業の財務指標調査データを参照すると自社の立ち位置をより正確に把握できる。自社の売上高経常利益率が業界平均を大幅に下回っている場合は、早急にコスト構造や収益モデルの見直しを検討することが重要だ。

実践的な活用チェックリスト

売上高経常利益率を経営改善に活かすための実践的なチェックリストを紹介する。

①現状把握:直近3期分の売上高経常利益率を計算して推移を確認したか。

②業界比較:業界平均や主要競合の経常利益率と比較して自社の位置づけを把握したか。

③要因分析:利益率の変化要因(売上構成の変化・コスト変動・金融費用変動など)を特定したか。

④目標設定:改善目標値と達成期限を設定したか。

⑤施策立案:価格戦略・コスト削減・財務コスト削減などの具体的施策を決定したか。

⑥モニタリング:月次または四半期ごとに経常利益率をモニタリングする仕組みを整えたか。

これらを一つひとつ確認して経営改善のPDCAを回すことで、売上高経常利益率の継続的な向上が実現できる。財務指標の改善は短期間では実現しないが、経営者が数値を意識して継続的に取り組むことで確実に成果が現れる。ぜひ本記事を参考に経常利益率の改善に取り組んでほしい。

中期経営計画の策定

中期経営計画(3〜5年計画)を策定する際に、売上高経常利益率の目標値を設定することは重要な経営管理の一つだ。目標値を設定することで、全社員が同じ方向を向いて収益改善に取り組む環境が生まれる。

目標経常利益率の設定では、現状の経常利益率・業界平均・自社の成長戦略を踏まえて現実的かつ挑戦的な数値を設定することが大切だ。例えば現状3%の経常利益率を3年後に5%にするという目標を設定した場合、売上増加・コスト削減・財務コスト削減それぞれにどれだけの貢献が必要かを逆算して施策に落とし込む。

部門別・事業部別の売上高経常利益率を把握することで、どの事業が収益に貢献しているか、どの事業が足を引っ張っているかが明確になる。不採算事業の改善または撤退判断にも活用できる重要な指標だ。中長期の経営の羅針盤として売上高経常利益率を活用し、持続的な収益力の向上を目指してほしい。

よくある質問

Q. 売上高経常利益率と売上高純利益率の違いは何ですか?

A. 経常利益率は経常利益(営業利益±営業外損益)を使って計算するのに対し、純利益率は当期純利益(経常利益±特別損益−税金)を使って計算します。特別損益が発生しない通常の年は近似しますが、大規模な資産売却や災害損失など一時的な要因がある年は大きく乖離することがあります。

Q. 売上高経常利益率が毎年低下しているのはなぜですか?

A. 主な原因として、原材料費・人件費などのコスト増加を価格転嫁できていない、競合との価格競争で単価が下がっている、借入金増加による支払利息の増加、売上構成が低粗利の商品・サービスにシフトしているなどが考えられます。要因別に分析して適切な改善策を講じることが重要です。

Q. 赤字でも経常利益率は計算できますか?

A. 経常損失(マイナスの経常利益)の場合は経常利益率もマイナスになります。赤字の場合は利益率の改善より損失幅の縮小と早期黒字化が優先課題となります。

売上高経常利益率を活用した経営判断の第一歩として、まずは直近3期の自社の数値を計算して業種平均と比較してみよう。数値を把握するだけで課題と改善の方向性が見えてくるはずだ。継続的なモニタリングと改善施策の実行で、持続的な収益力の向上を実現してほしい。

まとめ

売上高経常利益率に関する要点を振り返ります。

- 売上高経常利益率 = 経常利益 ÷ 売上高 × 100

- 企業の通常の経営活動における総合的な収益力を示す

- 一般的には5%以上が良好、業種によって平均値は大きく異なる

- 改善には売上総利益率の向上、販管費の見直し、営業外損益の改善が有効

- 営業利益率と合わせて分析すると、利益構造の課題が見えやすい

自社の売上高経常利益率を同業種の平均と比較し、改善すべきポイントを特定することから始めてみてください。売上高経常利益率の計算方法と具体例

売上高経常利益率(%)= 経常利益 ÷ 売上高 × 100 という計算式で求める。例えば売上高が5,000万円で経常利益が250万円の場合、250÷5000×100=5.0%となる。この数値が業種平均と比較して高ければ収益力が優れていると判断できる。

経常利益は営業利益に営業外収益を加算し、営業外費用を差し引いて求める。営業外収益には受取利息・受取配当金・為替差益などが含まれる。営業外費用には支払利息・社債利息・為替差損などが含まれる。これらを正確に把握した上で売上高経常利益率を計算することが重要だ。

ファクタリング 土日でも即日資金調達は可能?仕組み・着金時間…

「急な支払いが土日に重なってしまい、月曜まで資金が足りない」。そんなとき、保有する売掛金を早期に資金…