「口座振替」と「口座振込」の違いをすぐに説明できますか?日常的に使う言葉ですが、その仕組みを詳しく知っている人は意外と少ないものです。口座振替の仕組みを正確に理解することで、引き落としのトラブル回避・ビジネスでの活用・キャッシュフロー管理まで幅広く役立てることができます。この記事を読み終えれば、口座振替の基本から申し込み手順・法人活用まで一通り把握できます。今日から「なんとなく知っている」から「しっかり使いこなせる」状態に変わりましょう。

目次

口座振替とは何か|基本的な仕組みとお金の流れ

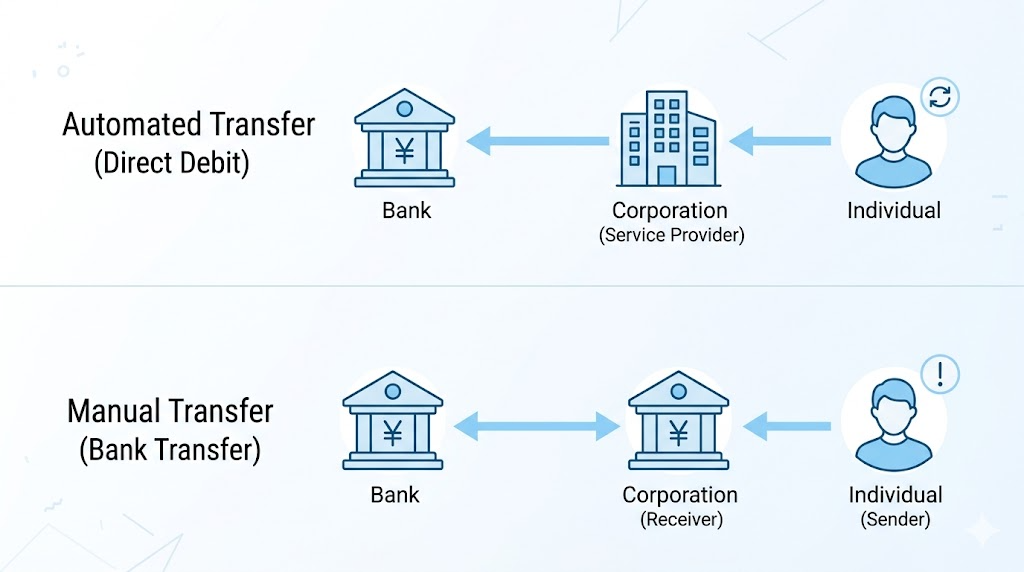

口座振替(こうざふりかえ)とは、あらかじめ登録した口座から自動的に代金が引き落とされる決済方法です。「自動引き落とし」とも呼ばれます。

【口座振替の基本的な仕組み】

口座振替は以下の流れで行われます。

1. 申込者(顧客・利用者)が口座振替依頼書を記入・提出または電子的に申し込む

2. 利用企業(請求元)が金融機関に依頼データを送付する

3. 指定された引き落とし日に、顧客の銀行口座から代金が自動引き落としされる

4. 引き落とした資金が請求企業の口座に入金される

顧客側から見ると「引き落とし」、企業側から見ると「集金」の仕組みです。

【口座振替でよく使われる場面】

・電気・ガス・水道・電話などの公共料金の支払い

・家賃・マンション管理費の毎月の支払い

・サブスクリプション型サービスの月額利用料

・保険料の定期的な支払い

・クレジットカードの利用代金の支払い

・税金・社会保険料の納付(特別徴収)

【口座振替の当事者】

口座振替には以下の3者が関与します。

①利用者(顧客):引き落とし口座の名義人

②収納企業(請求側):代金を受け取る会社・組織

③金融機関:利用者の口座を管理し引き落としを実行する銀行・信用金庫・ゆうちょ銀行等

口座振替と口座振込の違い|混同しやすい2つの仕組みを整理

口座振替と口座振込は、どちらも銀行口座を通じた資金移動ですが、仕組みが異なります。

【口座振替と口座振込の違い】

口座振替(引き落とし):

・支払い側の口座から自動で引き落とされる

・毎月決まった日に自動実行される(申し込みは一度でOK)

・顧客が毎回操作する必要がない

・引き落とし日当日に残高が必要

・遅れると「振替不能」となり再振替・手動対応が必要

口座振込(振り込み):

・支払い側が毎回、相手の口座に能動的に振り込む操作が必要

・振込手数料が発生する(請求元負担または請求先負担)

・振込日・金額を毎回指定する

・ネットバンキング・ATM・窓口で実行する

【主な違いをまとめた比較表】

・操作の手間:口座振替は初回申込のみ、口座振込は毎回必要

・自動化:口座振替は自動、口座振込は手動

・コスト:口座振替は企業側に手数料(1件数十円〜)、口座振込は振込手数料(100円〜)

・入金サイクル:口座振替は指定日の翌営業日〜数日後、口座振込は振込当日〜翌営業日

【「振替」「振込」の言葉の違い】

「振込」は送り手が能動的にお金を動かす操作で、「振替」は受け手(請求側)が引き落とす操作です。銀行の「口座振替」「自動引き落とし」「口座振込」という言葉の使い分けを意識することで、間違いを防ぎやすくなります。

【公共料金の支払い方法の比較】

電気・ガス・水道料金は口座振替(自動引き落とし)で支払うと手数料の割引(口座振替割引)があるケースが多く、コスト面でもメリットがあります。

口座振替の申し込み方法|手続きの流れと必要なもの

口座振替(自動引き落とし)を利用するための申し込み手順と、必要書類を解説します。

【個人が口座振替を申し込む場合】

①紙の口座振替依頼書で申し込む(従来の方法)

1. 公共料金・サービス会社から「口座振替依頼書(自動払込利用申込書)」を入手する

2. 金融機関名・口座番号・口座名義・引き落とし項目などを記入する

3. 届出印(金融機関への登録印)を押印する

4. 書類を請求企業または金融機関に提出する

申し込みから口座振替開始まで通常1〜2ヶ月程度かかります。

必要なもの:

・口座振替依頼書(請求元から入手)

・金融機関の通帳またはキャッシュカード(口座番号確認のため)

・届出印(金融機関に登録しているハンコ)

②インターネットで申し込む(電子申し込み)

近年は「ペーパーレス口座振替」と呼ばれる、印鑑不要・郵送不要でのオンライン申し込みが普及しています。

・スマートフォン・PCで申し込みフォームに入力

・銀行のインターネットバンキング(またはソフトウェアトークン)で本人認証

・印鑑・書類不要で最短即日〜数日で手続き完了

③金融機関の窓口で申し込む

一部の金融機関では窓口での申し込みが必要です。通帳・届出印・本人確認書類を持参して手続きします。

【企業が口座振替サービスを導入する場合】

自社サービスの料金を口座振替で収納したい企業は、「口座振替サービス(集金代行サービス)」を契約する必要があります。

・銀行の口座振替サービスに直接申し込む

・収納代行会社(GMOペイメントゲートウェイ、ペイジェント等)のサービスを利用する

企業向けの詳細は後述します。

口座振替ができない場合の原因と対処法|残高不足・不能振替への対応

口座振替が実行されず「振替不能」「引き落とし失敗」となった場合の原因と対処法を解説します。

【口座振替が失敗する主な原因】

①残高不足

最も多い原因です。引き落とし日当日の口座残高が引き落とし金額を下回っている場合に振替不能となります。

②登録口座の変更・解約

登録した口座が解約・変更された場合、口座振替ができなくなります。口座変更時は早めに再登録手続きが必要です。

③登録印と届出印の相違

銀行への届出印と口座振替依頼書に使用した印鑑が異なる場合、申し込みが受理されないことがあります。

④振替手続きが完了前

新規申し込みから口座振替開始まで1〜2ヶ月かかる場合があり、手続き完了前に請求が来た場合は別途支払いが必要です。

【振替不能の場合の対処法】

個人の場合:

・請求元(公共料金・サービス会社)から不能の通知が届く

・振込・コンビニ払い・ATM払いなど別の方法で支払いを行う

・翌月に口座残高を十分確保して再振替を待つ(自動再振替の設定がある場合)

・口座残高の管理・引き落とし日の把握を習慣化する

企業(収納側)の場合:

・振替不能データを受け取り、対象顧客に連絡して別払い・再振替を依頼する

・支払期日管理・督促フローを整備する

・口座振替と他の支払い方法(クレジットカード・コンビニ払い)を組み合わせて不能時のリスクを分散する

【引き落とし日の確認方法】

・通帳の「支払い日一覧」を作成して管理する

・スマートフォンの家計管理アプリ(マネーフォワード ME・Zaim等)で引き落とし日を確認する

・銀行のアプリ通知(引き落とし予定通知)を活用する

法人・企業が口座振替を活用するメリット|月次定期収益の安定化

企業が口座振替(自動引き落とし)を収納方法として採用することで、さまざまなビジネスメリットが得られます。

【口座振替を企業が採用するメリット】

①入金の自動化・安定化

顧客が毎月振り込み操作をしなくても良いため、支払い忘れによる未収が減少します。月次サブスクリプション型ビジネスでは特に効果的です。

②入金管理業務の効率化

毎月の請求・入金確認・未収管理の手間が大幅に削減されます。振替結果データを取り込むことで会計システムへの自動連携も可能です。

③顧客の利便性向上と継続率向上

自動引き落としは顧客の操作が不要なため、うっかり支払い忘れを防ぎ、サービスの継続率(解約防止)に貢献します。

④コストの最適化

1件あたりの口座振替手数料は数十円〜100円程度で、月次請求が多い場合でも請求書郵送・個別対応コストより安くなる場合があります。

【法人での口座振替サービス導入の選択肢】

①銀行の直接サービス

メガバンク・地方銀行が提供する口座振替サービスを契約します。取引のある銀行に依頼することで設定できます。対応金融機関の幅が重要な選定ポイントです。

②収納代行サービス(ペイメントゲートウェイ・フィンテック企業)

・Paidy・KOMOJU(GMO)・SBSps・NTTデータ等が提供する収納代行サービスを活用することで、複数金融機関への口座振替を一元管理できます。

・ペーパーレス申し込み対応で、顧客の申し込み手続きの簡略化が可能です。

③請求書SaaSとの連携

INVOYなどの請求書SaaSでは、口座振替・クレジットカード・コンビニ払い等の複数の支払い方法を統合して管理できます。

口座振替と電子マネー・クレジットカード払いとの比較|支払い方法の選び方

口座振替以外の支払い・決済方法との比較と、用途・場面に応じた選び方を解説します。

【主な支払い方法の比較】

口座振替(自動引き落とし):

・メリット:自動化・支払い忘れなし・銀行口座があれば利用可能

・デメリット:残高管理が必要・申し込みに時間がかかる

・向いている用途:定期的な固定費(公共料金・家賃・定期サービス)

クレジットカード払い:

・メリット:支払いを翌月以降に繰り延べられる・ポイント還元・一括・分割が選べる

・デメリット:審査が必要・クレジットカードを持てない人は使えない

・向いている用途:都度払い・まとめ払い・大きな買い物

銀行振込(振り込み):

・メリット:金額が自由・確実に指定口座に入金できる

・デメリット:毎回操作が必要・振込手数料がかかる

・向いている用途:BtoB取引・大口決済・不定期の支払い

コンビニ払い:

・メリット:銀行口座不要・現金払いも可能

・デメリット:毎回コンビニに行く必要・支払い期限がある

・向いている用途:口座振替やカードを持ちにくい層・スポット払い

電子マネー・スマホ決済(PayPay・d払い等):

・メリット:即時決済・ポイント還元・スマートフォンで完結

・デメリット:チャージ残高の管理が必要・利用できる店舗が限られる

・向いている用途:少額決済・小売・飲食

【口座振替が最も向いているケース】

・毎月同額または類似の金額の支払いが発生する定期的な費用

・支払い忘れのリスクを排除したい固定費

・BtoCサービスの月次課金(サブスクリプション)

請求書払いとの組み合わせでは、法人取引(BtoB)は振込払いまたは請求書払い、個人向けサービス(BtoC)は口座振替・クレジットカード払いが使い分けの基本です。

ダイレクトデビットと口座振替の違い|海外の口座引き落とし制度との比較

口座振替を利用する際のコストについて、個人(支払い側)と企業(収納側)の両面から解説します。

【個人(引き落とし側)のコスト】

個人が口座振替で公共料金・サービス料金を支払う場合、通常は手数料は発生しません。口座振替は顧客の利便性向上を目的とした企業側のサービスであり、手数料は企業側が負担することが一般的です。

口座振替割引:

電気・ガス・水道などの公共料金では、口座振替払いを選択すると「口座振替割引」として月額数十円〜数百円が割引されるケースがあります。

例)東京電力の口座振替割引:月55円引き

例)東京ガスの口座振替割引:月55円引き

【企業(収納側)の手数料】

企業が口座振替(集金代行)サービスを利用する場合は、1件あたりの手数料が発生します。

・銀行の口座振替サービス:1件あたり50〜150円程度

・収納代行サービス(ペイメントゲートウェイ等):1件あたり100〜300円程度

・振替不能時の不能手数料:1件あたり50〜100円程度が別途発生する場合あり

月次1,000件の引き落としの場合:

月間手数料目安 1,000件×100円=10万円

年間120万円のコストが発生

【口座振替と他の支払い方法のコスト比較】

・銀行振込(振込側負担):1件あたり110〜880円(金額・窓口/ATM/ネットバンクで異なる)

・クレジットカード:加盟店手数料2〜4%(企業負担)

・コンビニ払い:1件あたり60〜150円(企業負担)

月次定期課金が多い場合、口座振替のコストは他の方法より低く抑えられることが多く、安定した収納管理と合わせてコスト面でも優れています。

口座振替の手数料・コスト|個人・企業それぞれの費用負担

Q:口座振替の申し込みはいつまでにすればよいですか?

A:申し込みから引き落とし開始まで通常1〜2ヶ月かかります。サービス開始月から口座振替を利用したい場合は余裕を持って申し込みましょう。オンライン申し込みでは最短数日で手続きが完了するサービスもあります。

Q:口座振替の引き落とし口座を変更したい場合は?

A:口座振替の引き落とし口座を変更するには、新しい口座での口座振替依頼書を再提出する必要があります。変更手続き中は旧口座から引き落とされるため、変更が完了するまでは旧口座の残高を確保しておきましょう。

Q:口座振替で複数の引き落としが同日に重なった場合はどうなりますか?

A:同じ銀行口座から複数の引き落としが同日に設定されている場合、口座残高がすべてをカバーする金額以上あれば問題なく引き落とされます。残高が不足している場合は、引き落とし処理の順序によって一部が振替不能になる可能性があります(金融機関によって処理順が異なります)。

Q:口座振替の引き落としを一時停止できますか?

A:口座振替の引き落としを一時停止する場合は、請求元(サービス会社・公共料金事業者等)に連絡して手続きが必要です。銀行側での操作だけでは一般的に停止できません。

Q:口座振替とオートチャージ(電子マネーの自動チャージ)は同じですか?

A:仕組みは似ていますが異なります。口座振替は一定日に請求側が指定金額を引き落とす仕組みです。オートチャージは残高が一定額を下回った時点で銀行口座(またはクレジットカード)から自動的に電子マネーをチャージする仕組みです。

Q:ゆうちょ銀行で口座振替はできますか?

A:ゆうちょ銀行でも口座振替(自動払込)が可能です。ゆうちょ銀行の場合「自動払込み(口座振替)」として手続きを行います。郵便局の窓口またはゆうちょ通帳・印鑑を持参して手続きします。ネット申し込みに対応しているサービスも増えています。

Q:法人名義口座でも口座振替は使えますか?

A:法人名義の銀行口座でも口座振替(引き落とし)は可能です。サービスの利用料・家賃・リース料などを法人口座から自動引き落としする設定が行えます。法人口座での口座振替依頼書には法人の実印・法人名・法人代表者名が必要です。

まとめ|口座振替の仕組みを理解して支払い管理とビジネスに活かそう

口座振替は、定期的な支払いを自動化する便利な仕組みです。個人の日常生活から法人のサブスクリプションビジネスまで幅広く活用されています。本記事のポイントをまとめます。

【口座振替の重要ポイント】

・口座振替は受け手(請求側)が引き落とす仕組み。口座振込とは操作の方向が逆

・申し込みは口座振替依頼書(紙)またはオンラインで行い、開始まで1〜2ヶ月かかる

・振替不能の主な原因は残高不足。引き落とし日の残高管理が大切

・企業が口座振替を採用すると入金の自動化・安定化・管理業務の効率化につながる

・銀行直接サービスまたは収納代行サービスを選んで導入できる

【立場別のまとめ】

個人(支払い側):

→ 引き落とし日の残高を確保して、支払い忘れ・振替不能を防ぐ

→ 家計管理アプリで引き落とし日・金額を一覧で把握する習慣を持つ

企業(収納側):

→ 月次定期収益のある事業では口座振替を積極的に活用する

→ 顧客向けのペーパーレス申し込みを導入して手続きの障壁を下げる

→ 振替不能時の督促フロー・代替支払い手段を整備する

請求書の発行・送付・入金管理を一元化してバックオフィス業務を効率化したい方は、INVOYのクラウド請求書サービスをご活用ください。口座振替・クレジットカード・振込など複数の支払い方法に対応しており、中小企業・フリーランスの経理業務をシンプルに管理できます。日本の「口座振替」に相当する仕組みは海外でも使われていますが、名称や仕組みが異なります。グローバルな文脈での理解を深めましょう。

【ダイレクトデビットとは(欧米での口座引き落とし)】

ダイレクトデビット(Direct Debit)は、英国・欧州等で一般的な口座引き落とし制度です。

・UK(英国):BACS Direct Debitが広く普及

・欧州:SEPA Direct Debit(SDD)が共通規格

・米国:ACH(Automated Clearing House)ネットワークを使ったデビット

【日本の口座振替との主な違い】

日本の口座振替:

・引き落とし依頼書(書面またはオンライン)で事前に申し込み

・引き落とし日が業種・企業によって異なる(一般的に月1〜2回の特定日)

・振替不能時は翌月等に再振替

海外のダイレクトデビット(欧州SEPA等):

・マンデート(Mandate:引き落とし権限)という概念で管理

・初回引き落とし前に債務者(顧客)への事前通知(プリノーティフィケーション)が必要

・不正引き落としに対する返金請求権(英国は8週間以内)が強く保護されている

【グローバルビジネスでの口座振替対応】

海外顧客向けにサブスクリプション課金を行う場合は、Stripe・Adyen・GoCardless等のグローバル決済プラットフォームを活用することで、各国のローカル決済方式(SEPA DDやACH等)に対応できます。

【口座振替とデビットカードの違い】

デビットカード(銀行のキャッシュカードに付帯するカード)は、カード利用と同時に口座から引き落とされる決済方法です。口座振替が「請求側が引き落とす」のに対し、デビットカードは「カード利用者が支払いを能動的に行う」点が異なります。ただし資金の流れ(口座から即時引き落とし)は似ています。

パソコン 請求書 作り方|Excelテンプレート・PDF保存…

請求書を作りたい人が一番ほしい未来は、むずかしい経理知識がなくても、今日中に正しい請求書を作り、取引…