業績賞与という言葉を聞いて「どう計算されるの?」「普通のボーナスとどう違う?」と疑問に思ったことはありませんか。業績賞与の仕組みを正しく理解することで、自分の給与がどう決まるか、また経営者として社員にどう還元するかの設計ができるようになります。この記事を読めば、業績賞与の定義・計算方法・労務上の注意点・会計処理まで一通り理解できます。難しい用語も嚙み砕いて解説しているので、人事や経理の経験がない方でも今日から実務に活かせます。

目次

業績賞与とは何か|通常のボーナスとの違いを解説

業績賞与(ぎょうせきしょうよ)とは、会社全体・部門・個人の業績(売上・利益・目標達成率など)に連動して支給されるボーナス(賞与)のことです。

【通常の賞与(定期賞与)との違い】

日本企業では一般的に「夏・冬のボーナス」として定期的に支給される賞与(定期賞与)が普及しています。定期賞与は毎月の給与の延長として比較的安定した金額が支払われることが多く、会社の業績に関わらず「基本給×何ヶ月分」という形で支給されるケースも少なくありません。

一方、業績賞与は:

・会社・部門・個人の業績を評価して支給額を決定する

・業績が悪ければ支給されない(またはゼロになる)こともある

・支給時期・回数は会社によって異なる(年1〜2回、不定期など)

・業績に連動するため、支給前まで正確な金額が従業員には不明

という特徴があります。

【業績賞与の呼称と種類】

「業績賞与」「決算賞与」「特別賞与」「インセンティブボーナス」「利益分配金」など、会社によって呼称が異なりますが、業績連動型の賞与という点で共通しています。

特に「決算賞与」は決算期(年度末)の業績が確定した後に支給されるもので、業績賞与の代表的な形態です。

【業績賞与が増加している背景】

近年、年功序列型の固定的な賞与から、業績・成果に連動した変動型の賞与制度に移行する企業が増えています。成果主義・実力主義の人事制度の普及、雇用の流動化、グローバル競争の激化などが背景にあります。

業績賞与の計算方法|支給額の決め方と評価の仕組み

業績賞与の具体的な計算方法は会社によって異なりますが、代表的なアプローチをいくつか紹介します。

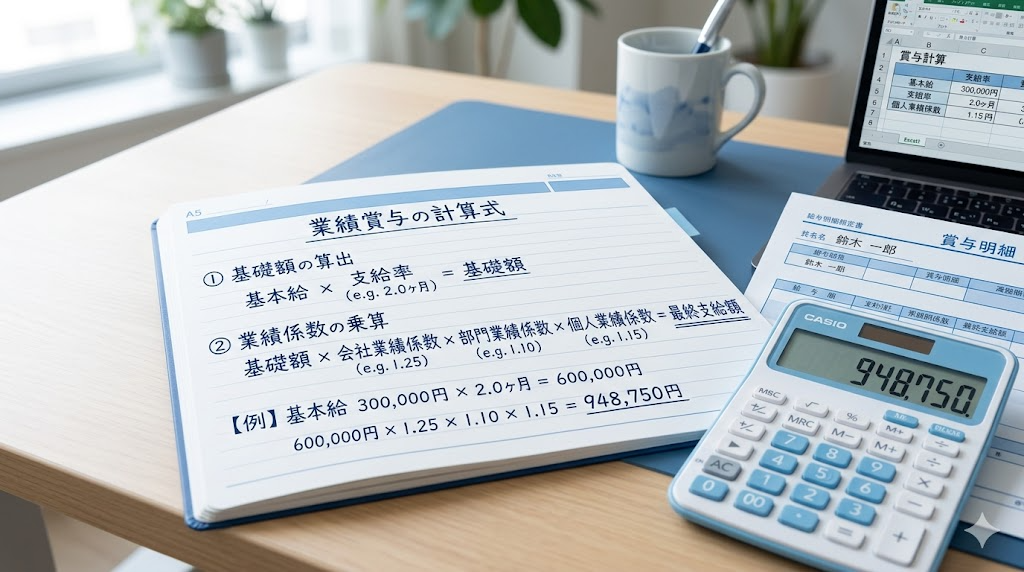

【計算方法①:利益連動型(会社全体の利益をベースにする方法)】

会社全体の営業利益・経常利益・当期純利益などの一定割合を賞与原資として確保し、その原資を各社員に分配する方法です。

例)経常利益の20%を賞与原資とする場合:

・経常利益3億円×20%=6,000万円が全社賞与原資

・これを社員数・評価に応じて分配

【計算方法②:目標達成率連動型(KPI・MBOとの連動)】

個人・チームの目標達成率(KPI達成率)に応じて支給額が変わる方法です。

例)基準支給額を50万円とし、達成率に応じて係数をかける場合:

・達成率120%以上:×1.5倍(75万円)

・達成率100〜119%:×1.0倍(50万円)

・達成率80〜99%:×0.5倍(25万円)

・達成率80%未満:×0(支給なし)

【計算方法③:評価等級・役職連動型】

評価等級(S/A/B/C/Dなど)と役職(管理職・一般職)の組み合わせで支給額を決める方法です。評価が高い社員ほど多くの賞与を受け取れます。

例)

・部長職Sランク:基本給の4ヶ月分

・課長職Aランク:基本給の3ヶ月分

・一般職Bランク:基本給の2ヶ月分

【計算方法④:個人インセンティブ型(営業職向け)】

主に営業職で採用される方法で、個人の売上・受注額・粗利益に対して一定率の報酬(コミッション)を業績賞与として支給します。

例)受注案件粗利益の10%をインセンティブとして支給

粗利益200万円の場合→20万円の業績賞与

【計算において重要なポイント】

・評価基準・支給ルールを就業規則・賃金規程に明記する

・評価方法の透明性(社員が自分の評価結果を理解できるか)

・支給の公平性(同様の業績を上げた社員が同等の処遇を受けているか)

業績賞与の労務上の注意点|法的な扱いと労働条件の明示義務

業績賞与は給与の一部であり、労働法上の適切な管理が求められます。主な注意点を解説します。

【賞与は「労働の対価」か「任意の恩恵」か】

日本の労働基準法では、賞与について特別の規定はなく(支給を義務付けていない)、会社が任意で支給するものとして扱われます。ただし就業規則・雇用契約書・賃金規程に「業績賞与の支給基準」を明記した場合は、その基準に従った支給義務が生じます。

【就業規則・賃金規程への明記】

10名以上の従業員を雇用する事業者は就業規則の作成・届け出が義務付けられています(労働基準法89条)。賞与の支給に関する事項は就業規則の記載事項(相対的必要記載事項)であり、支給する場合はその決定に関する事項を記載しなければなりません。

「業績目標達成率に応じて支給する」「会社の経営状況によって変動する」など業績連動であることを明記しておくことが重要です。

【業績賞与の不支給・減額に関するリスク】

業績が悪化した場合の不支給・大幅減額は、就業規則に明確に定められていれば原則として許容されます。ただし:

・支給対象期間途中での一方的な制度変更はトラブルになりやすい

・口頭で「必ず支給する」と約束した場合は支給義務が生じる可能性

・過去の支給実績が「慣行」として認められると不支給が難しくなる場合もある

【雇用契約書・採用条件の明示】

採用時の雇用契約書・労働条件通知書では、賞与について「業績に応じた変動賞与を支給することがある(支給の有無・金額は会社の業績状況・個人の評価に基づく)」と正確に記載することが重要です。期待額・目安額を伝えた場合、後に実際の支給額と差異が生じるとトラブルになる可能性があります。

【社会保険・雇用保険との関係】

賞与(業績賞与を含む)は社会保険料(健康保険・厚生年金)および雇用保険の保険料計算の対象です。支給日の翌日から5日以内に「賞与支払届」を年金事務所等に提出する義務があります。

決算賞与の会計処理|未払い計上のポイントと税務上の損金算入

業績賞与(特に決算賞与)の会計処理と税務上の損金算入についての注意点を解説します。

【決算賞与の会計処理(発生主義)】

当事業年度の業績に基づいて翌期に支払われる賞与でも、当期末時点で支給が確定している場合は当期の費用として計上できます。

仕訳例)3月決算企業が3月末時点で4月支給予定の決算賞与を計上する場合:

(3月末)

借方:賞与 5,000,000円

貸方:未払賞与 5,000,000円

(4月支給時)

借方:未払賞与 5,000,000円

貸方:現金・普通預金 5,000,000円

(実際には社会保険・源泉徴収税の控除が伴う)

【税務上の損金算入要件(法人税法)】

決算賞与を当期の損金(費用)として算入するためには、法人税法の定める要件を満たす必要があります。

①支給を受ける全ての使用人(従業員)に対して、支給額が確定していること

特定の従業員だけでなく対象となる全従業員への支給額が確定している必要があります。

②決算日(事業年度終了日)までに各従業員に通知されていること

口頭でも書面でも可能ですが、後から証明できるよう書面(通知文・記録)で行うことを推奨します。

③事業年度終了後1ヶ月以内に支払われること

3月31日決算であれば4月30日までに実際に支払いが完了している必要があります。

上記③の要件を満たさない場合、当期の損金算入が認められず翌期の損金算入になります。

【社会保険料の未払い計上】

賞与の未払い計上と同時に、会社負担の社会保険料(健康保険・厚生年金)も未払い費用として計上できます。

借方:法定福利費(会社負担分)

貸方:未払費用(社会保険料)

業績賞与制度の設計ポイント|従業員のモチベーション向上と公平性の確保

業績賞与制度は、適切に設計・運用することで従業員のモチベーション向上・会社の業績改善に大きく貢献します。効果的な制度設計のポイントを解説します。

【制度設計の基本原則】

①明確性:評価基準・支給ルールが分かりやすく、社員が自分の目標と報酬の関係を理解できる

②公平性:同等の業績を上げた社員が同等の処遇を受けられる

③達成可能性:高すぎず低すぎない目標設定で、社員が「頑張れば届く」と感じられる

④タイムリー性:評価・支給サイクルが適切で、達成感と報酬が近い時期にある

【KPI設定のポイント】

業績賞与に連動するKPIは、個人・チームが直接コントロールできる指標を選ぶことが重要です。

適切なKPIの例:

・営業職:受注件数・受注金額・新規顧客獲得数

・マーケティング:獲得リード数・CPL・転換率

・CS(カスタマーサクセス):継続率・NPS・アップセル金額

・管理部門:コスト削減率・業務効率改善指標

【評価面談・フィードバックの重要性】

業績賞与の効果を最大化するためには、評価結果を社員にフィードバックするプロセスが欠かせません。「なぜこの金額になったか」「次の期に何をすれば評価が上がるか」を明確に伝えることで、モチベーション向上につながります。

【制度見直しのタイミング】

業績賞与制度は定期的に見直すことが重要です。

・市場環境・競合の給与水準の変化

・会社のフェーズ変化(成長期→安定期→再成長期)

・人材採用・離職状況

・従業員満足度調査の結果

制度変更時は、従業員への丁寧な説明と移行期間の設定が重要です。

業績賞与と所得税・住民税|社員の税負担と会社の源泉徴収義務

業績賞与は給与所得として課税されます。社員が受け取る業績賞与に対する税金の仕組みと、会社側の源泉徴収義務を解説します。

【業績賞与に対する所得税(源泉徴収)】

賞与(業績賞与を含む)は「給与所得」として所得税が課税されます。会社は支給時に所得税を源泉徴収し、翌月10日まで(又は納期の特例適用事業者は1月・7月)に税務署に納付します。

賞与に対する源泉徴収税額は「前月の給与の額に対する税額の割合(賞与に対する源泉徴収税額の算出率の表)」を用いて計算します(国税庁の源泉徴収税額表を使用)。

【社会保険料の計算(標準賞与額)】

賞与支給時には、賞与額(1,000円未満切り捨て)を「標準賞与額」として健康保険・厚生年金の保険料を計算します。

・健康保険料:標準賞与額×保険料率(協会けんぽの場合、都道府県ごとに異なる)÷2(会社・本人で折半)

・厚生年金保険料:標準賞与額×18.3%÷2(会社・本人で折半)

標準賞与額の上限:健康保険573万円(年間累計)、厚生年金150万円(1回の支給あたり)

【住民税との関係】

業績賞与は翌年の住民税の計算に影響します。賞与を含む年収が多い年は翌年6月から住民税が増加します。

【社員への説明ポイント】

「手取りの業績賞与額=支給額-所得税(源泉徴収)-社会保険料(本人負担分)」

支給額が同じでも、扶養状況・前月給与額・地域によって手取り額が異なります。社員から手取り額の見込みを問い合わせられた場合は給与計算ソフトや表を使って丁寧に説明しましょう。

中小企業での業績賞与制度導入事例|シンプルに始める方法

業績賞与の効果を最大化するためには、目標管理制度(MBO:Management by Objectives)やOKR(Objectives and Key Results)との連動が重要です。

【MBOとは】

上司と部下が協議して目標を設定し、期末に達成度を評価する管理手法です。1954年にピーター・ドラッカーが提唱した概念で、日本では「目標管理制度」として多くの企業で採用されています。

【MBOと業績賞与の連動方法】

期初に設定した目標の達成率を期末に評価し、その結果を業績賞与の算定に反映させます。

典型的な流れ:

1. 期初:会社目標→部門目標→個人目標の展開(目標の連鎖)

2. 中間期:進捗確認・目標の修正・上司によるサポート

3. 期末:目標達成度の自己評価→上司評価→最終評価の確定

4. 業績賞与算定:評価結果に応じた支給額の計算・通知

【効果的な目標設定のポイント(SMARTの法則)】

・Specific(具体的):何を、どれだけ達成するか明確に

・Measurable(測定可能):数値で達成可否が判断できる

・Achievable(達成可能):高すぎず低すぎない難易度

・Relevant(関連性):会社・部門の目標と整合している

・Time-bound(期限あり):いつまでに達成するか明確に

【OKRとの違い】

OKR(Objectives and Key Results)はGoogleが広めた目標管理手法で、MBOより野心的な目標(達成率60〜70%が良いとされる)を設定します。OKRは報酬との直結を避けることが多く、業績賞与への直接連動はMBOの方が一般的です。

【業績賞与制度の透明性を高める方法】

・評価シートを社員に開示し、評価基準・配点を事前に共有する

・評価結果のフィードバック面談を必ず実施する

・異議申し立て・再評価の仕組みを設ける

・同じ評価ランクの社員が実際に近い金額を受け取れるよう制度を設計する

業績賞与と目標管理制度(MBO)|KPIとの連動設計のポイント

業績賞与をめぐるトラブルは労働審判・訴訟に発展することがあります。代表的な紛争事例と防止策を解説します。

【トラブル事例①:業績悪化時の賞与不支給】

会社業績が急激に悪化した年に、例年支給されていた賞与を不支給にしたことで従業員が損害賠償を求めた事例。

争点:賞与の支給が「労働慣行」として確立されていたかどうか

判決傾向:就業規則・賃金規程に「会社業績に応じて変動する」と明記されていれば不支給は有効。明記がなく長期間同額の賞与が支給されていた場合は「慣行」として扱われ、不支給が認められないケースもある。

防止策:

・業績連動である旨を就業規則・賃金規程に明確に記載する

・採用時の雇用契約書にも業績賞与の変動性を明示する

・業績悪化が見込まれる段階で従業員に丁寧に説明する

【トラブル事例②:退職者への賞与不支給】

支給基準日(賞与支給日)前に退職した従業員に対して賞与が支給されなかったことを巡る争い。

争点:在籍要件(支給日在籍者のみ支給)の有効性

判決傾向:就業規則に「支給日に在籍している者に支給する」と明記されていれば、支給日前の退職者への不支給は原則有効。ただし、対象期間のほとんどを在籍していた場合に全額不支給とすることが権利濫用とされたケースもある。

防止策:

・在籍要件を就業規則に明確に記載する

・支給対象期間・支給日のスケジュールを事前に周知する

【トラブル事例③:評価の恣意性を巡る紛争】

業績評価が不透明で、特定の従業員への低評価が不当だとして紛争になった事例。

防止策:

・評価基準・配点を事前に明示する

・評価結果をフィードバックし、理由を説明する

・評価記録を適切に保管する(最低3年以上)

・苦情申し立て窓口・異議申し立て制度を設ける

【業績賞与制度の整備チェックリスト】

□ 就業規則・賃金規程に業績賞与の支給基準が明記されているか

□ 支給対象者・支給時期・計算方法が明確か

□ 業績不振時の不支給・減額に関する条項があるか

□ 在籍要件(支給日在籍者のみ等)が規定されているか

□ 評価基準・評価方法が文書化されているか

□ 採用時の雇用契約書・条件通知書で業績連動賞与を明示しているか

まとめ|業績賞与の仕組みを理解して給与設計・経営管理に活かそう

業績賞与は、会社・部門・個人の業績に連動して支給される賞与で、従業員のモチベーション向上と会社の業績改善を両立できる給与設計の重要な要素です。本記事のポイントをまとめます。

【業績賞与の基本ポイント】

・業績賞与は通常の定期賞与と異なり、業績に応じて支給額が変動する

・利益連動型・目標達成率連動型・評価等級連動型など複数の計算方法がある

・就業規則・賃金規程に支給基準を明記することで法的リスクを回避できる

・決算賞与は当期損金算入のためには「全従業員への通知」「1ヶ月以内の支払い」が必要

・業績賞与も社会保険料・所得税の源泉徴収対象

【経営者・人事担当者へのアドバイス】

業績賞与制度を設計・運用する際は、明確な評価基準・公平な運用・定期的な制度見直しが重要です。制度の透明性を高めることで従業員の信頼を得られ、優秀な人材の確保・定着につながります。

バックオフィス業務の効率化(給与計算・請求書管理・経費精算など)と合わせて、INVOYのクラウドサービスを活用することで、経営全体の生産性向上が期待できます。「業績賞与制度を導入したいが、どこから始めれば良いか分からない」という中小企業経営者向けに、シンプルに始める方法を解説します。

【ステップ1:賞与原資の計算方法を決める】

最もシンプルな方法は、「経常利益の○%を賞与原資とする」と決めることです。

例)経常利益の15%を賞与原資とする

・経常利益が2,000万円の場合→300万円が賞与原資

・経常利益がゼロ(赤字)の場合→賞与原資ゼロ(不支給も可)

【ステップ2:配分ルールを決める】

賞与原資を社員に配分するルールを決めます。最初は複雑にしすぎないことが重要です。

方法①:等分配分(全員同額)

シンプルだが、高業績者の不満につながる可能性

方法②:基本給按分

基本給の高い(=役職が上の)社員が多くもらう

方法③:評価ランク別配分

事前に決めたランク(S/A/B/C)ごとに支給額を変える

【ステップ3:就業規則・賃金規程に明記する】

支給方法・計算方法・支給時期・支給条件(在籍要件等)を規程に明記します。

【ステップ4:社員に制度を説明・合意を得る】

新制度の導入は丁寧な説明が不可欠です。

・全体会議・個別面談での説明

・制度のメリット(会社が儲かれば社員も報われる仕組み)の共有

・移行期間の設定(既存の定期賞与との切り替えスケジュール)

【避けるべき失敗パターン】

・評価基準を曖昧にして恣意的な配分を行う

・制度を導入したが評価・フィードバックをしない

・業績が悪い年に例外的に支給して制度の一貫性を損なう

・高すぎる目標を設定して達成見込みのないKPIを設ける

ベンチャーの資金調達方法・ステージ・成功のポイントを解説

ベンチャー企業を立ち上げたとき、「アイデアはあるのに資金が足りない」「どこからお金を集めればいいのか…