「事業資金を借りたいが審査が通るか不安」「どこが一番借りやすいのか」という疑問を持つ経営者・起業家は多い。

銀行融資は審査が厳しいイメージがあるが、実は目的や状況に応じた複数の融資制度があり、うまく活用することで借りやすさは大きく変わる。

本記事では事業資金を借りやすい融資制度・審査通過率を上げるためのポイント・融資以外の資金調達手段まで詳しく解説する。

目次

事業資金を借りやすい融資制度の種類

事業資金を調達する方法は複数あり、目的・事業ステージ・信用力によって最適な選択肢が異なる。

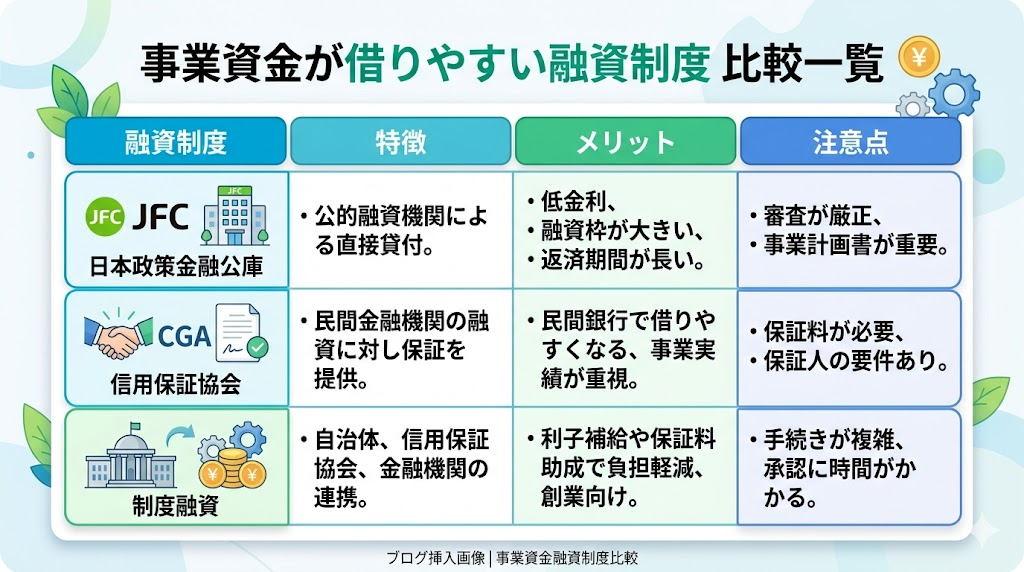

【日本政策金融公庫(国金)】

民間銀行より審査が柔軟で、創業期や実績が少ない事業者でも利用しやすい。新創業融資制度(無担保・無保証人・上限3,000万円)は創業者に最もおすすめの制度だ。

【信用保証協会付き融資(制度融資)】

信用保証協会が保証人となることで、民間銀行の審査が通りやすくなる仕組み。都道府県・市区町村の制度融資と組み合わせると低金利・保証料補助の優遇が受けられることもある。

【商工会議所のマル経融資(小規模事業者経営改善資金)】

商工会議所・商工会の経営指導を6か月以上受けた小規模事業者が対象。無担保・無保証人で上限2,000万円。金利も低水準で非常に借りやすい制度の一つだ。

【ビジネスローン】

銀行・消費者金融系のビジネスローンは審査スピードが早く、最短即日融資も可能。ただし金利が高め(年5〜18%程度)であるため短期資金に限定して利用するのが賢明だ。

【ファクタリング】

売掛金を現金化する手法で融資ではないため審査が銀行より緩やか。急ぎの資金調達に有効だ。

審査が通りやすくなる3つの条件

事業資金の審査を通りやすくするためには、以下の3つの条件を整えることが重要だ。

【条件①:自己資金を厚くする】

特に創業融資では自己資金の厚さが最大の評価ポイントだ。借入希望額の3分の1以上の自己資金を用意できると審査が大きく有利になる。自己資金はコツコツ積み上げてきた実績(通帳履歴)が重要で、直前の一時的な入金は見せ金と見なされやすい。

【条件②:事業計画書を具体的に作る】

「なぜこの事業が成功するか」「借りたお金をどう使うか」「いつ・どうやって返すか」を数字で示した事業計画書が審査官の信頼を得る最大の武器だ。売上予測の根拠・損益分岐点・月次キャッシュフロー予測まで記載することが望ましい。

【条件③:信用情報をきれいにする】

クレジットカードの延滞・ローンの滞納・税金の未払いは信用情報に記録されて審査に悪影響を与える。申し込み前にすべての支払いを完了させておくことが重要だ。

審査に通りやすい融資先の選び方

融資先を選ぶ際は、自社の状況に合った機関を選ぶことが通過率向上の鍵だ。

【創業直後・実績なし】

→ 日本政策金融公庫の新創業融資制度・商工会議所のマル経融資

【業歴3年以上・黒字実績あり】

→ メインバンク(地銀・信金)への信用保証協会付き融資またはプロパー融資

【急ぎで少額資金が必要】

→ ビジネスローン・ファクタリング

【在庫・売掛金が豊富】

→ ABL(動産・売掛金担保融資)

【公的支援事業者(認定支援機関経由)】

→ 各種政策金融(補助金採択済み企業向け等)

融資先ごとに審査基準・金利・期間・手続き方法が異なるため、複数の選択肢を比較した上で申し込む順序を計画的に決めることが重要だ。

審査で落ちにくくするための事前準備チェックリスト

事業資金の融資申し込み前に確認しておきたい事前準備チェックリストを紹介する。

□ 自己資金残高と通帳履歴を整理した

□ 直近の決算書・確定申告書(2〜3年分)を準備した

□ 事業計画書(資金使途・売上予測・返済計画を含む)を作成した

□ 月次資金繰り表を作成した

□ 信用情報の延滞・税金滞納がないことを確認した

□ 申し込み先の制度要件(業種・規模・設立年数)を確認した

□ 担保・保証人の準備可否を確認した

□ 認定支援機関(税理士・中小企業診断士)に相談した

これらを申し込み2〜3か月前から準備しておくことで、審査通過率が大きく改善する。特に税理士・中小企業診断士への相談は、制度選びから書類作成まで包括的なサポートを受けられるため強く推奨する。

融資以外で事業資金を調達する方法

融資(借入)だけが事業資金の調達手段ではない。返済不要または融資審査なしで調達できる手段を把握しておこう。

【補助金・助成金】

返済不要の公的資金。ものづくり補助金・持続化補助金・IT導入補助金など。審査・採択プロセスが必要だが採択されれば大きな恩恵が得られる。

【ファクタリング】

売掛金を早期現金化する手法。返済義務なし。手数料が2〜15%程度かかる。

【クラウドファンディング】

商品・サービスの先行販売または支援金として一般から資金を集める。PR効果も大きい。

【エクイティ(増資)】

ベンチャーキャピタル・エンジェル投資家から出資を受ける。返済不要だが持分比率が希薄化する。スタートアップ向け。

【リースバック・セールアンドリースバック】

所有する不動産・設備を売却して現金化し、その後リースで使い続ける手法。売却代金を事業資金に充てられる。

よくある質問

Q. 赤字でも事業資金を借りられますか?

A. 難しいが不可能ではない。赤字の原因が一時的・外部要因によるものであり、改善計画が具体的であれば審査が通る場合もある。日本政策金融公庫のセーフティネット貸付は、経営が悪化した事業者向けのメニューがある。

Q. 個人事業主でも事業資金を借りられますか?

A. 借りられる。日本政策金融公庫・信用金庫・商工会議所のマル経融資は個人事業主にも対応している。確定申告書(2〜3年分)が主な審査書類となる。

Q. 融資を断られた後すぐに別の機関に申し込んでよいですか?

A. 複数の機関への同時多発申し込みは信用情報に傷がつく可能性があるため避けるべきだ。断られた原因を把握・改善してから次の機関に申し込む順序立てた対応が重要だ。

Q. 事業資金を借りるのに保証人は必ず必要ですか?

A. 必須ではない。日本政策金融公庫の新創業融資制度・マル経融資は無保証人で利用できる。経営者保証改革プログラムの進展により、民間銀行でも保証なし融資が増えている。

事業資金を借りやすくする5つの準備

金融機関が融資審査で最も重視するのは「返済能力」と「信頼性」だ。この2点を高めることが事業資金を借りやすくする本質的なアプローチだ。

第一に、決算書・試算表の整備が重要だ。売上・利益の推移が明確に示された財務書類は、経営の透明性と返済能力を直接証明する。赤字が続く場合は改善計画を数字で示すことが必須だ。

第二に、自己資金の積み立てだ。融資希望額の3分の1程度の自己資金があると審査通過率が大きく向上する。自己資金は「事業への本気度」を示す証拠でもある。

第三に、事業計画書の精度向上だ。特に資金使途・回収シナリオ・返済原資を具体的な数字で示す計画書は審査担当者の信頼を得やすい。

第四に、信用情報のクリーンアップだ。過去のクレジットカードやローンの延滞がある場合は返済を完了させて信用情報を改善する必要がある。

第五に、既存取引銀行との関係強化だ。日常的に売上入金・支払いに使う口座の銀行は融資を申し込みやすい。メインバンクとの信頼関係を普段から構築しておこう。

借りやすい融資制度の種類と選び方

事業資金の融資制度は目的・業種・規模によって最適なものが異なる。主要な制度を比較して自社に合った融資を選ぶことが借りやすさを高める鍵だ。

日本政策金融公庫の融資は政府系金融機関として創業間もない企業や中小企業に積極的に融資を行う。民間銀行より審査基準が柔軟で無担保・無保証人での融資も多い。

新創業融資制度は創業3期以内の事業者向けで自己資金要件が緩く借りやすい代表的な制度だ。

信用保証協会の保証付き融資は地方銀行や信用金庫での融資に信用保証協会が保証を付けることで借りやすくなる制度だ。担保・保証人なしでも申し込め、保証料は別途必要だが中小企業の資金調達に広く活用されている。

商工中金(商工組合中央金庫)は中小企業・組合向けの政府系金融機関で業績に応じた柔軟な融資条件が特徴だ。

ノンバンクのビジネスローンは審査スピードが速く最短即日入金も可能だが金利が高いため短期の緊急資金調達に限定して活用すべきだ。各制度の特徴を理解して、自社の状況と資金ニーズに最も合った選択をすることが重要だ。

融資審査で落ちやすいケースと対策

融資審査で落ちやすいケースを把握して事前に対策を講じることが、事業資金を借りやすくする実践的なアプローチだ。

審査落ちの主なケースとして、業歴が浅い(創業2年未満)場合は実績データが少なく審査が厳しくなる。対策として日本政策金融公庫の創業融資制度を選択するか、信用保証協会の保証付き融資を活用するかどちらかがよい。

赤字決算の場合は一般的に審査通過率が下がる。しかし一時的な先行投資が原因の赤字であれば、その背景と回復見通しを説明する資料を用意することで審査を有利に進められる。

税金・社会保険料の滞納は審査上の重大なマイナスポイントだ。滞納がある場合は必ず完済してから申し込む必要がある。

信用情報の傷も審査に大きく影響する。過去5〜7年以内の延滞情報は信用情報機関(CIC・JICC)に記録されているため、事前に自分の信用情報を確認して問題がないかチェックしよう。

申し込み金額と事業規模のミスマッチも落ちる原因になる。売上規模・資産規模に対して過大な融資申請は審査担当者に不信感を持たれる。適正な申し込み金額を設定することが重要だ。

事業資金調達の多様な選択肢

融資以外にも事業資金を調達する方法は多様化している。資金ニーズと自社の状況に応じて最適な手段を組み合わせることが経営の選択肢を広げる。

補助金・助成金は返済不要の資金調達手段だ。ものづくり補助金・IT導入補助金・小規模事業者持続化補助金などを活用することで設備投資・システム導入のコストを大幅に削減できる。採択までに時間がかかるが計画的に準備することで事業成長を加速できる。

ファクタリングは売掛金を現金化する手段として急速に普及している。最短即日で資金化できるため急な資金ニーズに対応できる。費用(手数料2〜15%)はかかるが借入ではないため信用情報に影響しない。

クラウドファンディングは不特定多数からの資金調達で特に新規事業・製品開発に向いている。購入型・寄付型・投資型など複数の形態があり資金調達と同時に市場テストや認知拡大の効果も期待できる。

エクイティファイナンス(株式による資金調達)はベンチャーキャピタル・エンジェル投資家からの出資で高成長が見込める事業に向いている。返済義務はないが株式を発行するため経営の自由度に影響する。

これらの選択肢を理解して自社の成長ステージと資金ニーズに合った調達手段を選ぶことが、経営者に求められる財務センスだ。

銀行・政策金融機関との関係構築法

事業資金を継続的に借りやすくするためには、金融機関との長期的な信頼関係の構築が欠かせない。一度の融資で終わるのではなく、取引を継続して「優良取引先」として認められることが次の融資条件改善につながる。

メインバンクの選定は事業資金の借りやすさに直結する。売上入金・給与振込・仕入れ支払いなど日常的な資金移動を一つの銀行に集中させることで、銀行側に取引データが蓄積されて与信評価が高まる。

地方銀行・信用金庫・信用組合は地域密着型で中小企業の事業内容を深く理解してくれる傾向がある。大手都市銀行より融資条件が柔軟なケースもある。定期的な業況報告の習慣化が信頼関係の土台だ。決算後の試算表提出・四半期ごとの業況報告訪問を継続することで、担当者に経営の透明性と成長意欲を示せる。良い時も悪い時も報告することで、課題が生じた際の相談にも応じてもらいやすくなる。

複数の金融機関との取引も検討すべきだ。一つの銀行に依存するリスクを分散しながら、各銀行の特徴を活かして資金調達ポートフォリオを構築する。メインバンクに加えてサブバンクを持つことで、緊急時のバックアップ融資枠を確保できる。

よくある失敗と成功パターン

事業資金調達で失敗するケースには共通のパターンがある。逆に成功するケースにも共通の特徴がある。両者を理解することで失敗リスクを大幅に低減できる。

失敗パターンとして最も多いのが「資金が必要になってから慌てて申し込む」ケースだ。融資審査には時間がかかり、急いでいる状況では不利な条件を受け入れるリスクが高まる。資金需要を6か月〜1年先読みして早めに動くことが重要だ。

「目的の不明確な借入」も失敗パターンだ。「とりあえず借りておこう」という理由での借入は返済計画が甘くなり資金使途も拡散しやすい。調達目的・使途・返済原資を明確にして申し込む習慣が必要だ。

「複数申し込みの同時進行」も注意が必要だ。短期間に複数の金融機関に同時申し込みをすると、信用情報機関に記録が残り審査担当者に「資金繰りが行き詰まっているのでは」と懸念されるリスクがある。

一方、成功パターンとして「平常時からの関係構築」がある。融資が不要な時期からも銀行に決算書を持参して業況報告することで、申し込み時の審査がスムーズになる。

「専門家(税理士・中小企業診断士)との連携」も成功率を高める。専門家は融資申請書類のアドバイス・補助金活用の提案・財務改善の指導など幅広い支援を提供できる。

事業資金を借りやすくするための税務・財務対策

融資審査では財務書類の内容が重要な判断材料となる。税務・財務面からのアプローチで借りやすさを向上させる具体的な対策を解説する。

決算書の見栄えを改善することは借りやすさに直結する。経費処理の適正化(業務無関係の経費の計上を避ける)・減価償却の適切な計上・棚卸資産の正確な評価を通じて、財務書類の信頼性を高めることが重要だ。

自己資本比率(純資産÷総資産)は審査上の重要指標だ。赤字の累積で純資産が減少している場合は、増資や利益の蓄積で自己資本を強化する計画が必要だ。一般に自己資本比率20〜30%以上が融資審査において安心ライン目安とされる。

債務償還年数(有利子負債÷営業キャッシュフロー)は融資審査で特に重視される指標だ。一般に10年以内が健全とされており、これを超えると過剰債務と判定されるリスクがある。

インタレスト・カバレッジ・レシオ(営業利益÷支払利息)は利息の支払い余力を示す。この指標が高いほど返済余力があると評価される。税理士と連携して財務指標を定期的に確認し、融資審査に有利な財務体質を維持することが「事業資金を借りやすい企業」であり続けるための基本戦略だ。節税とのバランスも重要で、過度な節税で利益を圧縮すると融資審査で不利になるため、税務と財務のバランスを取った経営判断が求められる。

まとめと実践へのステップ

事業資金を借りやすくするための要点を総まとめして、今日から実践できるステップを示す。

借りやすくするための3本柱は「準備」「関係構築」「財務体質の改善」だ。

準備の観点では事業計画書の精度向上・自己資金の積み立て・書類整備を平常時から行う。関係構築の観点では定期的な金融機関への業況報告・メインバンクの育成・複数金融機関との取引分散を進める。財務体質の観点では自己資本比率の向上・債務償還年数の短縮・営業キャッシュフローの安定化を財務KPIとして管理する。

今日から始められるアクションとして、まず最新の試算表から自社の経常運転資金とCCCを計算してみよう。次にメインバンクの担当者に連絡して面談の予約を入れることをお勧めする。融資が不要な今こそ、関係構築を始める最良のタイミングだ。認定支援機関(税理士・中小企業診断士)に相談することも早期に行動したい項目だ。補助金の活用可能性も含めて、自社の資金調達戦略全体を見直す機会を設けよう。事業資金の借りやすさは経営の選択肢を広げる。資金力を高めることで攻めの投資が可能になり、競合他社との差別化と持続的成長を実現できる。

事業資金を借りやすくするためには、日々の経営の質が問われる。

財務体質の改善・金融機関との関係構築・事業計画の精度向上という3つの柱を継続的に磨くことで、「借りたい時に借りられる企業」になれる。今日から一つのアクションを実践して、資金調達力の強化を始めよう。

資金に強い企業になることは一朝一夕には実現しない。

日々の財務管理・金融機関との対話・事業計画の精度向上を積み重ねることで、「事業資金が借りやすい企業」というステータスは着実に獲得できる。経営者として財務を磨き続ける習慣を今日から始めることが、事業の未来を開く最も確実な一歩だ。補助金・助成金も合わせて活用することで、返済不要の資金と融資を組み合わせた最強の資金調達ポートフォリオが構築できる。

金融機関が融資を判断する際に最も重視するのは、事業の将来性と経営者への信頼だ。数字で裏付けられた事業計画・誠実なコミュニケーション・継続的な業況報告という基本姿勢を維持することが、長期的な信頼関係の土台になる。今すぐ最寄りの銀行や日本政策金融公庫に相談の予約を入れて、資金調達への第一歩を踏み出そう。

パソコン 請求書 作り方|Excelテンプレート・PDF保存…

請求書を作りたい人が一番ほしい未来は、むずかしい経理知識がなくても、今日中に正しい請求書を作り、取引…