起業を考えるとき、多くの人が最初につまずくのが開業資金の問題だ。「どのくらいの資金が必要なのか」「自己資金がなくても起業できるのか」という疑問は、起業を検討するすべての人が一度は抱く。本記事では、開業資金の内訳・業種別の目安金額・調達方法・自己資金の重要性まで、起業前に知っておくべき情報を網羅的に解説する。

目次

開業資金とは何か

開業資金とは、事業を立ち上げる際に必要なすべての費用の総称だ。開業資金は大きく「初期費用(設備資金)」と「運転資金」の2種類に分けられる。

【初期費用(設備資金)】

事業を始めるために一度だけかかる費用。物件の敷金・礼金・内装工事費・機器・備品・ホームページ制作費・各種登録費用などが含まれる。

【運転資金】

事業が軌道に乗るまでの間の家賃・光熱費・人件費・仕入れ代金・広告費などの継続的な費用。一般的に開業後3〜6か月分を用意しておくことが推奨される。

開業資金は「初期費用+3〜6か月分の運転資金」が基本的な目安となる。業種・事業規模・立地によって大きく異なるため、自分のビジネスモデルに合わせて試算することが重要だ。

業種別の開業資金の目安

開業に必要な資金は業種によって大きく異なる。以下は一般的な目安だ。

【飲食店】

500万〜2,000万円程度。物件の敷金・礼金・内装工事・厨房設備が大きなウエイトを占める。スケルトン物件を借りる場合は特に内装費用が高くなる。

【小売店・EC】

200万〜1,000万円程度。実店舗なしのEC(ネットショップ)であれば100万円以下でのスタートも可能。在庫の仕入れコストが変動する。

【美容室・サロン】

500万〜1,500万円程度。セット椅子・シャンプー台などの設備費・内装費が大きい。

【フリーランス・コンサルタント】

10万〜100万円程度。パソコン・通信費・ホームページ制作費など。在庫・設備が不要なため最も少額で開業できる業種の一つ。

【製造業】

1,000万〜数億円程度。工場・製造設備・原材料費など大規模な初期投資が必要。

【整骨院・整体院】

300万〜800万円程度。施術ベッド・設備・内装費が主なコスト。

開業資金の調達方法

開業資金を調達する主な方法を解説する。

【自己資金】

最もリスクが低く、金融機関からの信頼も得やすい。一般的に「総開業資金の3分の1以上」を自己資金で用意することが望ましいとされる。

【日本政策金融公庫の創業融資】

国の政策金融機関で、創業期の事業者向けに「新創業融資制度」「新規開業資金」などのメニューが充実している。無担保・無保証人で利用できる制度もある。起業時の融資として最も利用しやすい選択肢の一つだ。

【信用保証協会付き融資(制度融資)】

都道府県・市区町村と信用保証協会・金融機関が連携した融資制度。地域によって条件は異なるが、創業者向けの優遇制度が設けられていることが多い。

【銀行・信用金庫の創業融資】

地域の金融機関も創業融資を扱っている。日本政策金融公庫と組み合わせて活用することも可能だ。

【補助金・助成金】

小規模事業者持続化補助金・創業補助金など、返済不要の公的支援制度がある。採択には事業計画書の審査が必要だ。

【クラウドファンディング】

商品・サービスへの共感を元に一般の人から資金を集める手法。PR効果も期待できる。

自己資金なしで開業できるか

「自己資金がゼロでも開業できるか」という疑問を持つ人は多い。結論からいうと、まったく不可能ではないが、難しいのが実情だ。

日本政策金融公庫の新創業融資制度は、一定の要件を満たせば自己資金なしでも申し込めるが、審査は厳しくなる。一般的には「自己資金が開業資金の10分の1以上」が申し込みの目安とされており、自己資金がゼロでは審査通過率が大幅に下がる。

自己資金なしで起業を考える場合の現実的なアプローチ:

・初期費用を徹底的に削減する(自宅開業・バーチャルオフィス・フリーランス形態)

・副業から始めて収益を自己資金に充てる

・補助金・助成金を活用して自己資金を補完する

・クラウドファンディングで先行販売する

金融機関は自己資金の多寡から「事業へのコミットメント」「計画性・貯蓄能力」を判断する。できる限り自己資金を積み上げてから創業融資に臨む方が、審査通過率も融資条件も有利になる。

資金計画を立てるステップ

開業資金の計画は以下のステップで進めると整理しやすい。

STEP1:事業計画書を作成する

事業の内容・ターゲット・競合分析・売上予測・費用構造を整理する。数字に基づいた計画が融資審査でも重要だ。

STEP2:必要な費用をリストアップする

初期費用(物件・設備・登録費用等)と月次運転資金(家賃・人件費・仕入れ等)を個別に算出する。

STEP3:開業後の収支シミュレーションを行う

「損益分岐点(何件売れれば黒字になるか)」「黒字化までの期間(一般的に6か月〜1年)」を試算する。

STEP4:自己資金と調達可能額を確認する

自己資金の現状を確認し、不足分を融資・補助金等で補う計画を立てる。

STEP5:金融機関・支援機関に相談する

日本政策金融公庫・商工会議所・中小企業診断士などに相談し、事業計画と資金計画をブラッシュアップする。

開業資金を節約するための具体的な方法

開業資金を少なくするほど初期のリスクが減り、黒字化までの時間的余裕が生まれる。費用を削減するための具体的な方法を紹介する。

【物件コストを抑える】

・居抜き物件を探す(前テナントの設備・内装をそのまま使える)

・バーチャルオフィスを活用する(月数千円〜で法人登記用の住所を確保)

・シェアオフィス・コワーキングスペースから始める

・自宅を事務所として使う(一部経費計上も可能)

【設備費を削減する】

・中古機器・リース・レンタルを活用する

・最初から高スペックの設備を購入しない(事業が軌道に乗ってから追加投資)

・クラウドサービスで初期システム投資を最小化する

【販促費を抑える】

・SNS・MEO(Googleマップ最適化)など無料または低コストのデジタルマーケティングを活用する

・チラシ・名刺のデザインはCanvaなど無料ツールで自作する

・紹介・口コミを中心とした顧客獲得戦略を採用する

【法定費用を確認する】

株式会社設立には登録免許税15万円・司法書士費用など合計20〜30万円の費用がかかる。合同会社(LLC)なら6万円程度で設立できるため、初期コストを抑えたい場合の選択肢として検討する価値がある。

資金調達に役立つ制度とサービス

開業時に活用できる制度・サービスを詳しく紹介する。

【日本政策金融公庫「新創業融資制度」】

無担保・無保証人で利用できる創業融資制度。融資限度額は3,000万円(うち運転資金1,500万円)。自己資金の10分の1以上が必要(ただし一定要件を満たせば免除)。創業前〜創業後7年以内の事業者が対象。金利は2〜3%程度。

【新規開業資金】

日本政策金融公庫の一般貸付で、新創業融資と組み合わせて活用できる。担保・保証人を提供することで低金利での調達が可能だ。

【小規模事業者持続化補助金】

販路開拓・マーケティング活動に使える補助金で、上限50〜200万円(一般枠50万円)。採択後に経費を支出して申請する「後払い」形式だが、開業後の販促投資として活用できる。

【各自治体の創業融資】

都道府県・市区町村ごとに独自の創業支援融資制度がある。利子補給・保証料補助があり、実質的な資金コストを下げられる場合もある。地元の商工会議所や産業振興センターに問い合わせると詳細が分かる。

【クラウドファンディング(CF)】

Kickstarter・Makuake・CAMPFIREなどのプラットフォームで、商品・サービスの先行販売や支援金として資金を調達できる。PR効果も期待できるが、プロジェクトページの作成・発信への注力が必要だ。

資金繰りを安定させるポイント

開業後の早期安定を実現するためには、資金繰りの管理が欠かせない。特に開業後6か月〜1年は最も資金繰りが不安定な時期だ。

【損益分岐点を把握する】

毎月の固定費(家賃・人件費・リース料等)を合計し、「どのくらいの売上があれば赤字にならないか」という損益分岐点を計算しておく。その売上を達成する具体的な行動計画が必要だ。

【毎月の資金繰り表をつける】

開業月から資金繰り表をつける習慣をつける。予測と実績のズレを毎月確認することで、経営感覚が磨かれ異変への対応が早くなる。

【黒字化のタイムラインを決める】

「3か月目で損益分岐点を超える」「6か月目で運転資金の融資を返済開始する」といった具体的な目標を設定して、そこから逆算して行動する。漠然と「いずれ黒字化する」では対策が遅れやすい。

【消費税・法人税の支払いを先読みする】

開業初年度は消費税の免税事業者であっても、翌年から課税対象になる可能性がある。設備投資が多い開業年は消費税還付を受けられるケースもある。税理士と連携して税金の支払いスケジュールを早めに把握しておくことが重要だ。

開業資金の税務上の取り扱い

開業にかかった費用は、税務上どのように扱われるかを知っておくことで、開業後の節税につなげることができる。

【開業費とは】

開業前にかかった費用(市場調査費・打ち合わせ交通費・名刺・チラシ・ウェブサイト制作費など)は「開業費」として繰延資産に計上できる。開業費は任意償却が可能で、利益が出た年に全額費用計上することで節税効果を発揮できる。

【設備費の扱い】

10万円以上の設備・機器は固定資産として資産計上し、耐用年数にわたって減価償却費として費用化する。30万円未満の少額資産は中小企業の場合、一括費用計上が可能(少額減価償却資産の特例)。

【消費税の還付】

設備投資が多い開業初年度は、課税売上より課税仕入れが上回ることがある。消費税の課税事業者(または適格請求書発行事業者として登録した事業者)であれば、消費税の還付申請が可能だ。開業時の消費税登録の判断は税理士に相談することをお勧めする。

【社会保険・税金の準備】

開業後に発生する主な税金・社会保険料の支払い時期を把握しておく。

・個人事業主:確定申告(3月)・消費税申告(3月)・住民税(6月・8月・10月・1月)

・法人:法人税(決算後2か月以内)・消費税・社会保険料(毎月)

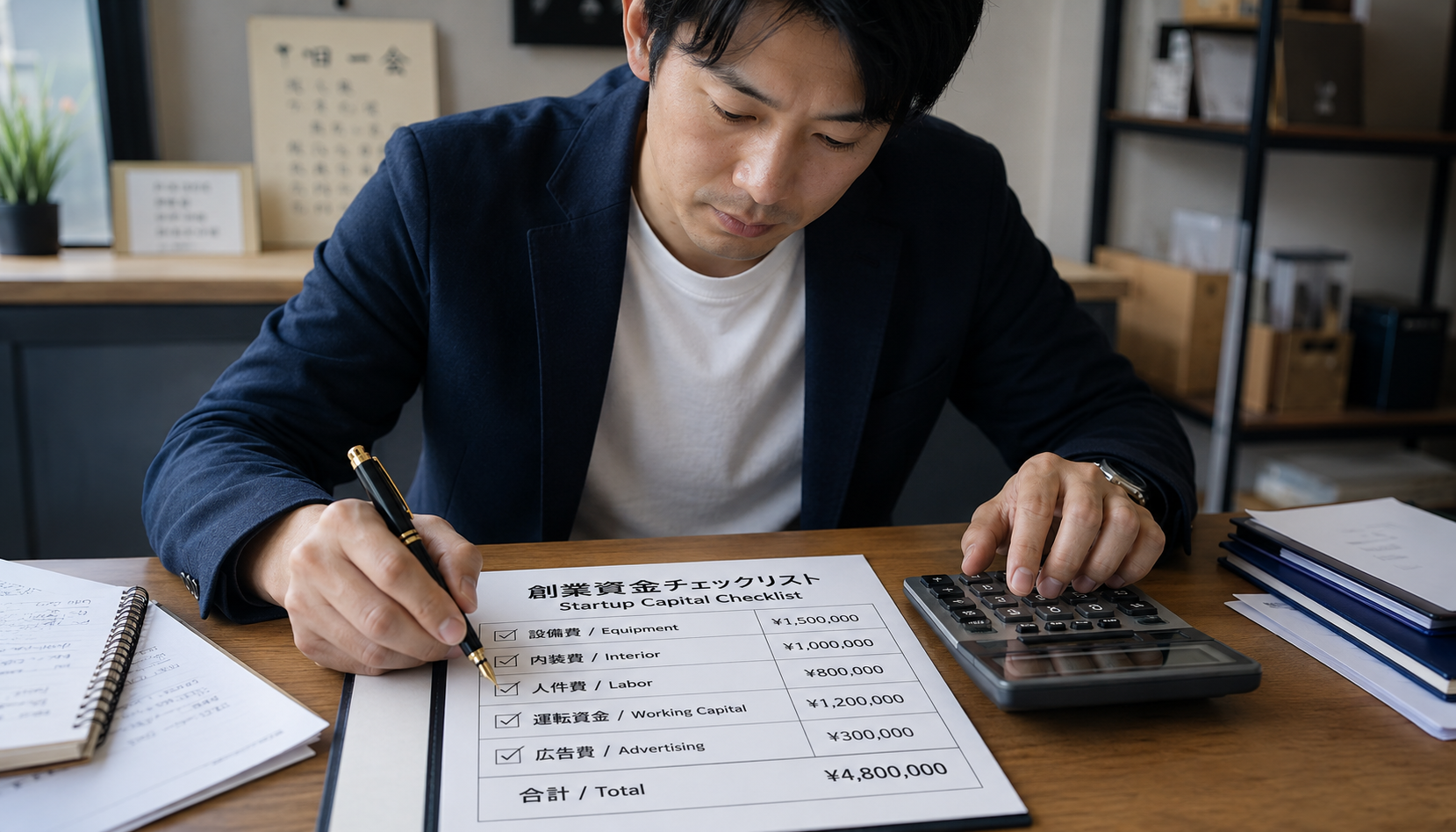

資金計画で見落としやすい費用一覧

開業資金の試算では、目立つ費用だけを計上して小さな費用を見落とすことが多い。以下の費用を事前にチェックしておこう。

【物件関連】

・仲介手数料(賃料の1か月分程度)

・保証会社費用(賃料の0.5〜1か月分)

・鍵交換費用

・火災保険・地震保険

・原状回復費用の積立

【設備・備品関連】

・通信回線の工事費・初期費用

・POSレジ・決済端末の導入費

・セキュリティ設備

・看板・サイン制作費

【事務・法務関連】

・会社設立費用(登録免許税・司法書士費用)

・印鑑作成費

・定款認証費用(株式会社の場合)

・各種許認可申請費(飲食店なら食品衛生責任者資格・防火管理者資格)

【IT・システム関連】

・ホームページ制作費

・会計ソフト・勤怠管理ソフトの初期費用と月額費用

・クラウドストレージ・セキュリティソフト

【人件費関連】

・採用費(求人広告・人材紹介手数料)

・研修費

・制服・ユニフォーム代

【その他】

・開業披露パーティー・内覧会の費用

・当初数か月分の交際費・名刺交換の費用

・予備費(計画の10〜15%を見込む)

これらの費用をすべてリストアップして合計することで、より精度の高い開業資金の試算ができる。

資金確保するためのスケジュール

開業資金を確保するには計画的なスケジュール管理が不可欠だ。一般的な流れを時系列で示す。

【開業12か月前〜】

・ビジネスアイデアの具体化・市場調査

・競合調査・差別化ポイントの検討

・自己資金の目標額を設定して毎月積み立て開始

・税理士・中小企業診断士への相談開始

【開業9〜6か月前】

・事業計画書の作成(売上予測・費用計画・収益シミュレーション)

・開業資金の試算(初期費用+運転資金の詳細計算)

・金融機関への事前相談開始

・補助金・助成金の申請スケジュールを確認

【開業6〜3か月前】

・融資申し込み(日本政策金融公庫・銀行)

・物件探し・契約

・各種許認可申請の準備

【開業3か月前〜開業直前】

・内装工事・設備導入

・採用・スタッフ教育

・宣伝・集客施策の開始

・開業後の資金繰り表を最終確認

開業資金の融資実行は開業直前になることが多い。物件の契約・設備の発注など現金が必要なタイミングを逆算して、資金調達のスケジュールを組むことが重要だ。特に融資審査には2週間〜1か月かかるため、余裕を持ったスケジュールを確保する。

開業後に直面しやすいお金の問題と対処法

開業後しばらくは、予期しないお金の問題が連続することがある。典型的なパターンと対処法を紹介する。

【問題①:売上が計画より遅れて立ち上がる】

多くの場合、開業後の売上は計画より遅れて立ち上がる。対処法は「計画の修正と支出の削減」だ。売れない原因を早期に分析し、商品・サービス・価格・プロモーションを迅速に見直す。同時に変動費を徹底的に削減して固定費のカバーに専念する。

【問題②:入金が遅い取引先が現れる】

BtoBの場合、入金サイトが長い取引先や支払い遅延が発生することがある。与信管理ルールを定めて、新規取引先には前払い・現金取引を原則とするか、限度額を設定する。

【問題③:想定外の大型出費が発生する】

設備故障・クレーム対応・追加採用など、計画外の出費は必ず発生する。開業資金の10〜15%を予備費として確保しておくことと、緊急時に使えるビジネスローンや当座貸越枠を事前に用意しておくことが重要だ。

【問題④:税金の支払いで資金が不足する】

消費税・法人税の申告納付時期に多額の資金流出が発生する。毎月売上の一定割合(消費税分)を別口座に積み立てておく習慣をつけるとよい。

開業資金計画のチェックリスト

開業前に確認すべき資金計画のチェックリストを用意した。開業日の3か月前までに以下の項目をクリアしておくことを目標にしよう。

□ 事業計画書(売上予測・費用計画・損益シミュレーション)を作成した

□ 初期費用の全項目をリストアップして合計額を算出した

□ 月次固定費(家賃・人件費・リース料・保険料)を計算した

□ 開業後6か月分の運転資金を試算した

□ 自己資金の現状と目標額を確認した

□ 日本政策金融公庫または制度融資の申し込みを完了した

□ 補助金・助成金の申請可能性を調査した

□ 税理士と顧問契約を結んだ(または相談した)

□ 消費税・法人税の支払いスケジュールを把握した

□ 開業後の資金繰り表(初年度12か月分)を作成した

□ 予備費(総費用の10〜15%)を確保した

このチェックリストを全項目クリアすることで、資金面での開業準備が完了したといえる。一つでも未完了の項目があれば、開業前に必ず対処しておこう。

開業という挑戦を成功に導くために、資金の準備は最も重要な基盤の一つだ。資金計画を丁寧に作り込み、複数の調達手段を確保して、余裕を持って開業日を迎えることが理想だ。本記事で解説した内容を参考に、税理士・日本政策金融公庫・商工会議所などの専門機関を積極的に活用しながら、万全の資金準備で夢の開業を実現してほしい。

よくある質問

Q. 開業資金を自己資金だけで賄えない場合はどうすればよいですか?

A. 日本政策金融公庫の創業融資や制度融資を活用することが一般的だ。自己資金が総開業費の3分の1以上あると審査が通りやすい。

Q. 開業後の運転資金はどのくらい用意すればよいですか?

A. 業種にもよるが、最低3か月分・できれば6か月分の固定費をカバーできる運転資金の確保が推奨される。

Q. 補助金は開業前から受け取れますか?

A. 多くの補助金は「採択後に経費を支出し、後から補助金を受け取る」仕組みのため、先払いが必要だ。補助金だけを当てにした資金計画は危険だ。

Q. 日本政策金融公庫の審査に通るコツはありますか?

A. 事業計画書の説得力・自己資金の厚さ・業界経験(同業での勤務経験があると有利)が主要なポイントだ。申し込み前に公庫の窓口で事前相談することも有効だ。

Q. 開業資金の融資は何年で返済するのが一般的ですか?

A. 設備資金は7〜10年、運転資金は5〜7年が一般的な目安だ。日本政策金融公庫では返済期間や据置期間の設定が比較的柔軟に対応してもらえる。

まとめ:開業資金の準備は「多めに・早めに」が鉄則

開業資金の準備において最も重要な原則は「多めに・早めに」だ。資金が足りなくて事業を畳まざるを得ない起業家は後を絶たないが、その多くは開業資金の試算が甘かったか、想定外の事態に対応できる余裕がなかったケースだ。

本記事のポイントをまとめると以下の通りだ。

・開業資金は「初期費用+3〜6か月分の運転資金」が基本

・自己資金は総開業費の3分の1以上が目安

・日本政策金融公庫の創業融資が最初の調達先として最適

・補助金・助成金は後払いが多いため先行資金として計算しない

・開業後も資金繰り表で毎月の現金の動きを把握し続ける

起業は大きなリスクを伴うが、正確な資金計画と早めの行動でリスクを最小化できる。税理士・中小企業診断士・日本政策金融公庫などの専門家・公的機関をうまく活用しながら、万全の資金準備で開業に臨んでほしい。

パソコン 請求書 作り方|Excelテンプレート・PDF保存…

請求書を作りたい人が一番ほしい未来は、むずかしい経理知識がなくても、今日中に正しい請求書を作り、取引…