事業を継続するためには、日常的な業務を回すための「運転資金」が常に必要だ。設備投資のような一時的な資金とは異なり、運転資金は事業が続く限り繰り返し必要となる資金であり、その管理が経営の安定を左右する。本記事では、運転資金の定義・計算方法・調達手段、そして運転資金不足に陥らないための管理方法について詳しく解説する。

目次

運転資金とは何か

運転資金とは、企業が日常の事業活動(仕入れ・製造・販売・回収)を円滑に回すために必要な資金のことだ。設備や建物の購入に使う「設備資金」と対をなす概念で、「事業を動かすための潤滑油」ともいえる。

具体的には以下のような用途に使われる。

・仕入れ代金の支払い

・従業員への給与支払い

・家賃・光熱費などの固定費

・売掛金が入金されるまでの間のつなぎ資金

運転資金は企業が継続的に必要とするものであり、一度調達すれば終わりというわけではない。売上が増えれば必要な運転資金も増える(成長に伴う資金需要の増加)ことを経営者は理解しておく必要がある。

運転資金の種類

運転資金にはいくつかの種類がある。

【経常運転資金(恒常的運転資金)】

事業を継続するために常に必要な運転資金。「売掛金+棚卸資産-買掛金」で算出される。取引先との入金・支払いサイトの差から生じる常態的な資金需要だ。

【増加運転資金】

売上が急増した際に追加で必要になる運転資金。受注が増えると仕入れや人件費が増大するが、入金はサイト分だけ遅れるため、差額を資金で手当てする必要がある。

【季節変動運転資金】

繁忙期に向けた仕入れ・人材確保などのために一時的に必要になる資金。小売業・飲食業・観光業などで典型的に発生する。

【つなぎ運転資金】

売掛金の入金までの一時的な資金不足を補うための短期的な融資。回収サイトが長い業種に多い。

【赤字補填運転資金】

業績不振により赤字が続く際の運転資金。この種の資金調達は銀行審査が厳しく、根本的な業績改善が不可欠だ。

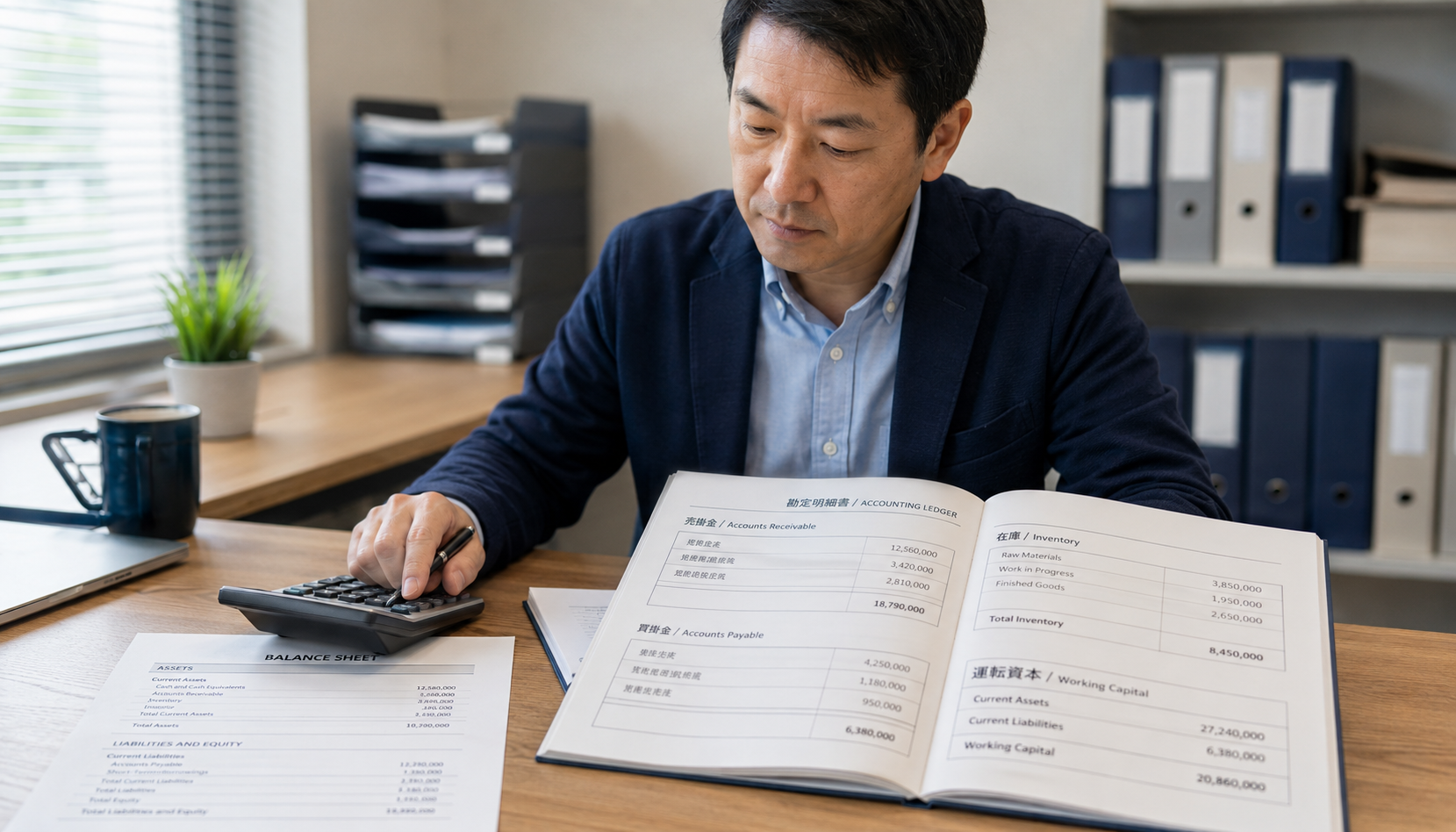

必要額の計算方法

必要な運転資金の額は以下の計算式で求めることができる。

運転資金 = 売掛金残高 + 棚卸資産残高 ー 買掛金残高

例えば以下のようなケースで考えてみよう。

・売掛金残高:500万円(翌月末回収)

・棚卸資産:200万円(在庫)

・買掛金残高:300万円(翌月末支払い)

運転資金 = 500万円 + 200万円 ー 300万円 = 400万円

この400万円が、事業を継続するために常に手元に確保しておくべき最低限の資金だ。

また月商ベースでの簡易計算もよく使われる。

月商 × 回転期間(月) で概算できる。回転期間は「(売掛金+在庫-買掛金)÷月商」で算出する。業種平均と比較することで、自社の資金効率の良し悪しも判断できる。

運転資金の調達方法

必要な運転資金を調達する主な方法を解説する。

【銀行の短期融資(手形貸付・証書貸付)】

銀行から運転資金として短期融資を受ける最も一般的な方法。決算書の内容・取引実績・資金使途の説明が審査のポイントになる。

【当座貸越・コミットメントライン】

事前に融資枠を設定しておき、必要な時に必要な額だけ借り入れる方法。資金不足のたびに都度申し込む手間がなく、機動的な資金管理が可能だ。

【ファクタリング】

売掛金を売却して早期に現金化する手法。融資ではないため銀行審査が不要で、売掛先の信用力が判断基準となる。緊急の資金調達に有効だ。

【日本政策金融公庫の運転資金融資】

国の政策金融機関による融資で、中小企業・個人事業主向けの運転資金メニューが充実している。銀行融資が難しいケースでも利用できることがある。

【売掛金担保融資(ABL)】

売掛金や在庫を担保にして融資を受ける手法。不動産担保を持たない企業でも活用できる。

不足を防ぐための管理のポイント

運転資金を安定させるには、日常的な資金管理の習慣が欠かせない。

【資金繰り表を作る】

月次・週次で入金と支払いを予測し、いつ・どのくらいの不足が発生するかを先読みする。余裕があるときに金融機関と融資の話を進めることが重要だ。

【売掛金の回収サイトを短縮する】

得意先との契約で回収サイトを1か月でも短縮できれば、その分の運転資金負担が軽減される。

【在庫を適正化する】

過剰在庫は資金の固定化に直結する。発注量・タイミングを見直して在庫回転率を改善する。

【買掛金の支払いサイトを延長する】

仕入れ先との交渉により支払い条件を延長できれば、手元資金に余裕が生まれる。

【利益を確保して内部留保を積む】

中長期的には利益を内部留保として蓄積することが、外部調達に依存しない安定した運転資金の確保につながる。

運転資金の回転期間と業種別の目安

運転資金の効率性を測る指標として「回転期間」がある。これは「どのくらいの期間で資金が一巡するか」を月数で示したものだ。

回転期間 = (売掛金残高 + 棚卸資産残高 ー 買掛金残高)÷ 月商

回転期間が短いほど資金効率が良く、必要な運転資金が少なくて済む。逆に回転期間が長いほど多くの運転資金が必要だ。

業種別の目安回転期間(一般的な目安):

・卸売業:1.5〜2.5か月

・製造業:2〜3か月

・建設業:2〜4か月

・小売業:1〜2か月

・サービス業:0.5〜1.5か月

自社の回転期間が業種平均より長い場合は、資金効率の改善余地がある。主な改善策は以下の通りだ。

・売掛金の回収サイト短縮

・在庫の削減・適正化

・買掛金の支払いサイト延長

これらの施策を組み合わせることで回転期間を短縮し、必要な運転資金を圧縮できる。

運転資金融資の返済期間と借り方の基本

運転資金融資の返済期間は、融資の目的や資金使途によって異なる。基本的な考え方を押さえておこう。

【短期融資(1年以内)】

手形貸付や当座貸越が代表的で、季節資金・つなぎ資金に使われる。回収が見込まれる売掛金や受注案件を担保に、短期で借りて短期で返す使い方だ。毎年更新(借換え)するケースが多く、銀行との継続的な関係の中で維持される。

【長期融資(5〜7年)】

恒常的な運転資金には長期融資が適している。毎月一定額を分割返済(元金均等・元利均等)するため、キャッシュフロー計画が立てやすい。

【返済計画の立て方】

運転資金融資の返済原資は「純利益+減価償却費(フリーキャッシュフロー)」だ。年間返済額がフリーキャッシュフローを超えないよう、返済期間・金額を設定する。一般的に債務償還年数(有利子負債÷FCF)が10年以内であれば返済能力ありとされる。

【リスケジュール(リスケ)の活用】

業績悪化で返済が困難になった場合、金融機関に「リスケジュール(返済猶予)」を申し込むことができる。リスケ中は新規融資が受けにくくなるが、資金ショートを防ぐための一時的な措置として有効だ。リスケを申し込む際は、早めに金融機関に相談することが重要だ。

運転資金の管理で失敗しないための注意点

運転資金の管理において、よくある失敗パターンと対策を解説する。

【失敗①:資金が余っているときに管理をやめる】

業績が好調で手元資金が潤沢な時期に資金繰り管理をやめてしまうと、環境が変わった際に対応が遅れる。好調な時期こそ、次の設備投資・採用・マーケティング投資に向けた資金計画を立てるべきだ。

【失敗②:売上だけを見て安心する】

売上が伸びていても、入金が遅れていたり大型投資が重なっていたりすると手元資金が不足する。「売上=現金」ではないことを常に意識する必要がある。

【失敗③:税金の支払いを計画に入れない】

法人税・消費税・社会保険料の支払い時期(3月・6月・9月・12月が多い)に大きな現金流出が発生する。これらを資金繰り表に先行して反映させることが重要だ。

【失敗④:融資を断られてから動く】

資金が底をついてから融資申し込みをすると、銀行審査が厳しくなり断られやすい。余裕がある段階で融資枠を確保しておくことが鉄則だ。

【失敗⑤:資金調達を一本化する】

メインバンク1行だけに依存していると、その銀行の方針変更や担当者の交代で融資が滞るリスクがある。複数の金融機関との関係を維持して、調達の分散化を図ることが安定的な資金管理につながる。

設備資金との違いを正しく理解する

融資を申し込む際、「運転資金」と「設備資金」を混同してしまうと審査に悪影響を及ぼすことがある。両者の違いを正確に把握しておこう。

【運転資金の特徴】

・用途:仕入れ・人件費・家賃など日常的な費用

・返済期間:短期(1〜7年が目安)

・特徴:繰り返し必要になる。売上の伸びや季節変動によって金額が変わる

・審査で重視される点:利益額、キャッシュフロー、売掛金・在庫の回転

【設備資金の特徴】

・用途:機械・設備・内装・車両・ITシステムなど

・返済期間:長期(5〜15年が目安)

・特徴:特定の資産取得のための一時的な資金。取得した資産が担保になることが多い

・審査で重視される点:投資の収益性、担保価値、既存借入との合算返済能力

【混同が問題になるケース】

設備購入費を「運転資金」として融資申し込みすると、銀行は実際の資金使途と申請内容の乖離を疑う。また運転資金の短期融資で設備を購入すると、短期の返済期限までに設備の収益が回収できず資金繰りが悪化するリスクがある。資金使途を明確にし、適切な融資種別を選択することが重要だ。

運転資金の適正化で利益を増やす

運転資金の適正化は単なる資金効率の向上にとどまらず、実質的な利益増加につながる取り組みだ。

【在庫回転率の改善による利益改善】

在庫を抱えるということは、仕入れ資金が固定されているだけでなく、倉庫コスト・保険料・陳腐化リスクも伴う。在庫回転率を高めることで、同じ資金でより多くの商品を売ることができ、資金効率が飛躍的に向上する。

在庫回転率の改善策:

・売れ筋・死に筋分析を定期的に実施して発注を最適化する

・JIT(ジャスト・イン・タイム)発注で在庫保有量を最小化する

・季節商品は事前予測を精緻化して過剰仕入れを防ぐ

【売掛金の早期回収による金利コスト削減】

売掛金の回収が遅れると、その分を運転資金融資でカバーする必要が生じる。融資金利が仮に年2%であれば、1,000万円の売掛金の回収が1か月遅れるだけで約1.7万円の余分な金利コストがかかる。売掛金の早期回収は直接的なコスト削減だ。

【買掛金の支払い最適化】

仕入れ先への支払いは期日ぎりぎりまで引き延ばすことで、手元資金の滞留時間を長くできる。ただし、信頼関係を損なわない範囲での対応が前提だ。早期支払い割引(早割)の提案がある場合は、割引率と資金コストを比較して判断する。

資金調達環境の変化と中小企業への影響

2020年代以降、中小企業を取り巻く資金調達環境は大きく変化している。最新動向を把握しておくことが重要だ。

【金利上昇への対応】

2024年以降、日本銀行の利上げにより借入金利が上昇傾向にある。変動金利の既存借入は返済負担が増加する可能性があり、固定金利への切り替えや繰上返済の検討が必要な場面もある。

【デジタル金融の台頭】

フィンテック企業・ネット銀行による中小企業向け運転資金融資が拡大している。審査がAIベースで迅速かつ柔軟な反面、金利が高めの商品もある。緊急時の選択肢として把握しておくとよい。

【経営者保証改革】

2023年から経営者保証改革プログラムが本格稼働し、一定の財務要件を満たす企業は経営者保証なしの融資を受けやすくなっている。対象要件(法人・個人の財産分離、財務開示の適切性等)を確認し、積極的に活用したい。

【補助金・助成金の積極活用】

ものづくり補助金・IT導入補助金・事業再構築補助金など、設備投資や新規事業への補助金が充実している。補助金を活用して設備投資の自己資金比率を高めることで、銀行融資への依存度を下げ運転資金に余裕を持たせることができる。

借入比率が高すぎる場合の対処法

運転資金の借入が過大になっている状態は、財務の脆弱性を示す。この状態を改善するための具体的なアプローチを解説する。

【借入依存の原因を特定する】

まず「なぜ借入が増えているか」を分析する。売上減少・利益率悪化・売掛金の回収遅延・在庫の増大・設備投資の無計画な拡大など、原因によって対策が異なる。

【収益体質の改善を優先する】

借入を返済するためには稼ぐ力が必要だ。不採算事業・商品の撤退・値上げによる粗利改善・固定費の削減など、まず収益体質を改善することが先決だ。

【デット・リストラクチャリングを検討する】

複数の短期借入を長期融資に統合(長期化)することで、月々の返済負担を軽減できる場合がある。これにより短期的なキャッシュフローが改善し、事業回復への時間的余裕が生まれる。

【中小企業再生支援協議会の活用】

借入過多で経営が苦しい中小企業は、各都道府県に設置された中小企業再生支援協議会(公的機関)に相談できる。金融機関との調整役として、リスケジュールや条件変更を支援してくれる。

運転資金に関する専門家・相談窓口の活用

運転資金の管理・調達に困ったときに活用できる専門家・相談窓口を紹介する。

【日本政策金融公庫】

中小企業・個人事業主向けの運転資金融資が充実している。国の政策金融機関であり、民間銀行より審査が柔軟な傾向がある。相談は電話・ウェブ・窓口来店と複数の方法で受け付けている。

【信用保証協会】

銀行融資に保証を付与することで、融資を受けやすくなる制度を運営している。各都道府県に設置されており、保証制度の詳細や申し込み方法を相談できる。

【商工会議所・商工会】

運転資金の管理方法・融資のあっせんなど、中小企業の資金問題に精通した経営指導員が無料で相談に応じる。

【中小企業再生支援協議会】

借入過多・業績悪化で資金繰りが危機的な状況にある企業向けの公的機関。金融機関との調整・リスケジュール交渉などを支援してくれる。

運転資金の問題は早期に相談するほど選択肢が増える。「まだ大丈夫」という自己判断で動き出しが遅れると、後手の対応しかできなくなる。問題を感じた段階で即座にアクションを起こすことが最大のリスク管理だ。

運転資金の管理は財務管理の中でも地味に見られがちだが、事業の生存に直結する最重要テーマだ。売上・利益を伸ばすことと同じくらい、あるいはそれ以上に「手元にキャッシュを残す」という経営感覚が重要だ。運転資金の計算式・回転期間の概念・融資の種類・調達先の多様化という本記事の内容を実践することで、資金ショートのリスクを大幅に低減できる。また、定期的な専門家(税理士・中小企業診断士)との対話を通じて、外部の目で自社の資金状況を客観的に評価してもらうことも欠かせない。資金に余裕のある経営は、チャレンジする自由と選択肢を与えてくれる。継続的な運転資金管理への取り組みを今すぐ始めよう。

運転資金の管理を怠ると、売上が好調でも突然の資金不足に見舞われるリスクがある。毎月の数字を確認する習慣・専門家との定期的な対話・余裕のある段階での融資調達という3つの習慣を身に付けることで、どんな経営環境においても資金面での安定を保てる。本記事で学んだ知識を今日から実践に移し、資金に強い経営基盤を作っていこう。

資金繰りの安定こそ経営継続の最大の武器だ。

よくある質問

Q. 運転資金は設備投資に使えますか?

A. 運転資金は日常の事業活動のための資金であり、設備購入には設備資金融資を利用するのが原則だ。銀行も融資審査で資金使途を確認するため、運転資金を設備に転用することは避けるべきだ。

Q. 売上が増えているのに運転資金が不足するのはなぜですか?

A. 増加運転資金が発生しているためだ。売上増に伴い仕入れや人件費が先払いで増大するが、入金はサイト分遅れるため、一時的に手元資金が不足する。成長期の企業に多い現象だ。

Q. 運転資金融資を受けるタイミングはいつがよいですか?

A. 資金が逼迫する前に余裕を持って申し込むことが鉄則だ。資金ショート寸前では銀行の審査が厳しくなり、調達できない可能性が高まる。

Q. 個人事業主でも運転資金融資は受けられますか?

A. 受けられる。日本政策金融公庫や信用金庫・信用組合は個人事業主向けの運転資金融資メニューを持っている。確定申告書・青色申告決算書などが主な審査書類となる。

まとめ:運転資金の正しい管理で事業を安定させる

運転資金は事業の血液だ。必要な量を把握して、適切なタイミングで調達し、効率よく回転させることが経営の安定につながる。

本記事で解説した主なポイントを整理する。

・運転資金は「売掛金+棚卸資産-買掛金」で計算する

・回転期間の短縮が資金効率の改善に直結する

・設備資金とは明確に区別して調達方法を選ぶ

・銀行融資・ファクタリング・日本政策金融公庫など調達手段を複数把握しておく

・資金繰り表で先を読み、余裕があるうちに動く

運転資金の管理は地味に見えるが、企業の生存に直結する最重要業務の一つだ。会計・財務の基礎を身に付けて、資金の流れを自社で掌握できる経営体制を構築することが、長期的な企業成長の礎になる。今日から運転資金の現状を数字で把握することから始めてみよう。

パソコン 請求書 作り方|Excelテンプレート・PDF保存…

請求書を作りたい人が一番ほしい未来は、むずかしい経理知識がなくても、今日中に正しい請求書を作り、取引…