「補助金と助成金って何が違うの?」と疑問に思っている方は多いはずです。実は、この2つには審査の有無・返済義務・申請タイミングなど重要な違いがあり、自社に適した制度を選ぶことで事業コストを大幅に削減できます。本記事を読めば、補助金と助成金の違いを正確に理解し、自社が活用できる制度を見つけて申請できるようになります。専門知識がなくても制度を活用している中小企業・フリーランスは多数いるため、ぜひ本記事を参考に一歩踏み出してみてください。

目次

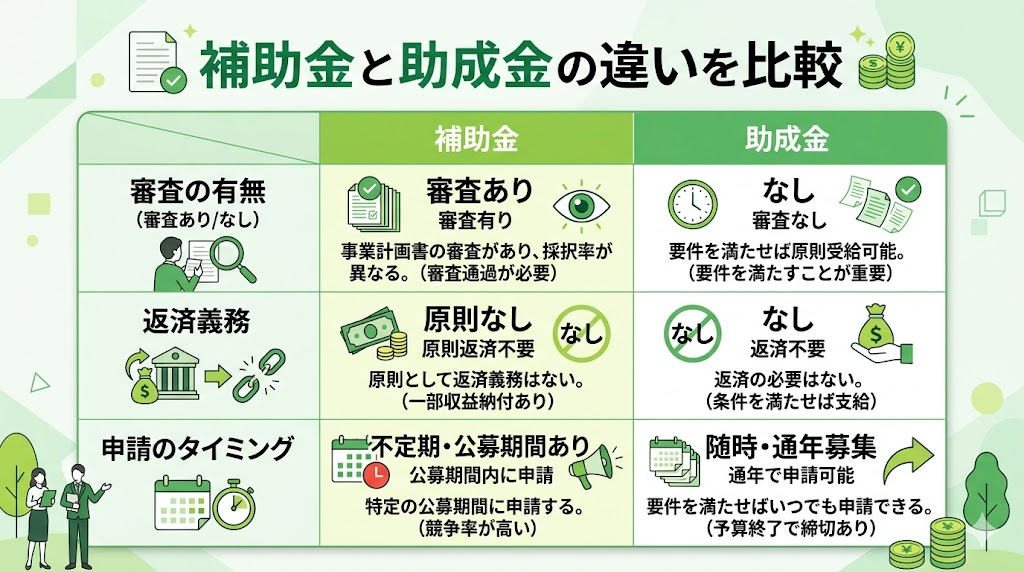

補助金と助成金の違い|定義・審査・返済義務を比較

補助金と助成金は、どちらも国や地方自治体などから支給される「返済不要の公的資金」ですが、仕組みや特性が大きく異なります。

【補助金と助成金の基本的な違い】

【補助金の特徴】

| 項目 | 補助金 | 助成金 |

|---|---|---|

| 審査 | 審査あり(採択・不採択) | 要件を満たせば原則受給可 |

| 財源 | 主に国・地方自治体の一般財源 | 主に雇用保険料(厚生労働省系) |

| 申請期間 | 公募期間が限られる | 随時(年間を通じて)申請可が多い |

| 受給額 | 比較的大きい(数十万〜数千万円) | 比較的小さい(数万〜数百万円) |

| 主な目的 | 産業振興・設備投資・R&D | 雇用促進・人材育成・職場環境改善 |

補助金は、特定の政策目標を達成するために国・地方自治体が企業や個人に支給する資金です。応募者が多い場合は審査によって採択・不採択が決まります。審査では「事業計画の実現性・新規性・政策目標との整合性」などが評価されます。

代表的な補助金

・ものづくり補助金(設備投資・生産性向上)

・IT導入補助金(ITツール導入)

・事業再構築補助金(事業転換・新規事業)

・小規模事業者持続化補助金(販路開拓・業務効率化)

【助成金の特徴】

助成金は、主に厚生労働省が雇用保険財源を使って支給するもので、法律に定める支給要件を満たせば原則として受給できます。審査による採択競争がないため、要件さえ満たせば受給の確実性が高いのが特徴です。

代表的な助成金

・キャリアアップ助成金(非正規→正規雇用転換)

・人材開発支援助成金(従業員研修費用)

・両立支援等助成金(育児・介護との両立)

・雇用調整助成金(景気悪化時の雇用維持)

補助金の種類と概要|ものづくり・IT導入・事業再構築・持続化

企業が活用できる主な補助金制度を詳しく解説します。

【ものづくり補助金(ものづくり・商業・サービス生産性向上促進補助金)】

製造業をはじめとする中小企業・小規模事業者が、革新的な設備投資・システム構築などを行う際に費用の一部を補助する制度です。

概要(2024年時点の参考値)

・補助上限:750万円〜8,000万円(枠によって異なる)

・補助率:1/2〜2/3

・対象:製造業・建設業・卸売業・小売業・サービス業など

・申請要件:3〜5年の事業計画(付加価値額・給与支払額の増加目標)の策定

【IT導入補助金】

中小企業・小規模事業者がITツール(会計ソフト・受発注システム・ECサイト等)を導入するための費用を補助する制度です。

概要(2024年時点の参考値)

・補助上限:5万円〜450万円(枠によって異なる)

・補助率:1/2〜3/4

・対象:中小企業・小規模事業者

・特徴:IT導入支援事業者(登録ベンダー)経由での申請が必要

【事業再構築補助金】

コロナ禍で売上減少した中小企業が、新分野展開・業態転換・事業・業種転換などに取り組む際に支援する補助金です。大型補助金として注目されました。

概要(2024年時点の参考値)

・補助上限:100万円〜7,000万円(枠・規模によって異なる)

・補助率:1/2〜3/4

・要件:売上減少要件・認定支援機関との確認など

【小規模事業者持続化補助金】

小規模事業者(従業員5人以下など)が販路開拓・業務効率化に取り組む費用を支援する制度です。

概要(2024年時点の参考値)

・補助上限:50万円〜250万円(枠によって異なる)

・補助率:2/3

・対象:商工会議所・商工会の管轄地域内の小規模事業者

・特徴:商工会議所・商工会経由での申請が必要

助成金の種類と概要|キャリアアップ・人材開発・雇用調整など主要制度

企業が活用できる主な助成金制度を詳しく解説します。

【キャリアアップ助成金】

非正規雇用労働者(パート・アルバイト・有期契約社員)の正社員化・処遇改善を支援する助成金です。

主なコース

・正社員化コース:非正規雇用から正社員に転換した場合(1人あたり数十万円)

・社会保険適用時処遇改善コース(令和6年制度)

・賃金規定等改定コース:全労働者の基本給を一定額以上引き上げた場合

【人材開発支援助成金】

労働者のスキルアップを目的とした教育訓練・職業能力開発に取り組む事業主を支援する助成金です。

主なコース

・人材育成支援コース:OFF-JT(集合研修)・OJT(職場内訓練)にかかる費用・賃金を補助

・教育訓練休暇等付与コース:自己啓発休暇・長期教育訓練休暇制度を導入した場合

・事業展開等リスキリング支援コース:新事業展開に伴うリスキリングを支援

【両立支援等助成金】

育児・介護と仕事の両立支援に取り組む事業主を支援します。

主なコース

・出生時両立支援コース(子育てパパ支援助成金):男性労働者の育児休業取得を促進

・育児休業等支援コース:育休取得・職場復帰支援

・介護離職防止支援コース:介護のための制度整備・休業取得を支援

【雇用調整助成金】

経済上の理由により事業活動の縮小を余儀なくされた事業主が、雇用維持のために休業・教育訓練・出向を行った場合に支給します。コロナ禍で大幅に拡充され注目されました。

【助成金の受給に必要な共通条件】

・雇用保険の適用事業所であること

・対象となる労働者が雇用保険被保険者であること

・各助成金固有の支給要件を満たしていること

・助成金の不正受給歴がないこと

補助金・助成金の申請方法|スケジュール・必要書類・採択のコツ

補助金・助成金を受給するための申請の流れと、採択率を高めるポイントを解説します。

【補助金申請の流れ】

STEP1:公募情報の収集

・中小企業庁・経済産業省・地方自治体の公式ウェブサイトをチェック

・J-Net21(中小企業ビジネス支援サイト)・ミラサポplusでの検索

・商工会議所・税理士・中小企業診断士からの情報収集

STEP2:事業計画書の作成

補助金申請の要となる事業計画書(申請書類)を作成します。

採択率を上げるポイント

・補助事業の目的と政策目標との整合性を明確に示す

・具体的な数値目標(売上・付加価値額・生産性向上率)を設定する

・市場分析・競合分析を行い事業の実現可能性を示す

・補助事業完了後の自立的運営(補助金に頼らない継続性)を示す

STEP3:申請書類の提出

・電子申請(jGrantsなどのシステム)または書面申請

・必要書類:事業計画書・直近の確定申告書・履歴事項全部証明書など

STEP4:審査・採択通知

・審査期間は補助金によって1〜3ヶ月程度

・採択発表後に交付申請を行い、補助金額が確定

STEP5:事業実施・実績報告

・補助事業期間内に計画に沿った取り組みを実施

・完了後に実績報告書と証拠書類(領収書・契約書等)を提出

STEP6:補助金の受給

・審査後に補助金が振り込まれる(後払いが原則)

・事業完了から振り込みまで数ヶ月かかる場合もある

【助成金申請の流れ】

助成金は補助金と異なり、取り組みを実施する前に計画届を提出する必要があるものが多いため、事前申請を忘れないようにしましょう。

①労働局・ハローワークへの計画届提出(事前)

②取り組みの実施(研修・正社員化など)

③支給申請書の提出(取り組み完了後)

④審査・支給

補助金・助成金の活用事例|製造業・小売業・サービス業・フリーランス

実際に補助金・助成金を活用した企業・個人のケースを紹介します。

【事例①:製造業のものづくり補助金活用】

従業員20名の部品製造メーカーが「ものづくり補助金」で最新のCNC加工機(数値制御工作機械)を導入。

・補助金額:750万円(設備費1,500万円の1/2)

・効果:生産サイクルタイム30%短縮・不良品率50%低減

・活用のポイント:3年間の事業計画で付加価値額の向上目標を具体的に数値化した

【事例②:飲食業のIT導入補助金活用】

地域の飲食チェーン(3店舗)がIT導入補助金でセルフオーダー・キャッシュレス決済・勤怠管理システムを一括導入。

・補助金額:150万円(導入費250万円の3/5)

・効果:接客業務の効率化・月次決算の早期化・人件費削減

【事例③:小売店の持続化補助金活用】

個人経営の雑貨店がECサイト構築と広告出稿費用に小規模事業者持続化補助金を活用。

・補助金額:50万円(事業費75万円の2/3)

・効果:オンライン売上が半年で月商の30%を占めるまでに成長

【事例④:IT企業のキャリアアップ助成金活用】

従業員50名のITベンチャーが有期契約のエンジニア5名を正社員に転換。

・助成金額:1人あたり60万円×5名=300万円

・効果:優秀な人材の定着・採用コストの削減

【事例⑤:フリーランスが活用できる補助金】

フリーランス・個人事業主が活用できる補助金の代表例は「小規模事業者持続化補助金」です。ホームページ制作・チラシ・名刺・展示会出展費用などを補助します。

確定申告の控えと商工会議所での事業計画相談を経て申請できます。

注意すべきポイント|後払い・不正受給・専門家活用

補助金・助成金を活用する際に注意すべき点を解説します。

【後払いに注意|補助金は立て替えが必要】

多くの補助金は「後払い」です。補助対象の経費を一旦全額自己負担(立て替え)し、事業完了・実績報告後に補助金が振り込まれます。大型補助金の場合、数百万〜数千万円の立て替え資金が必要になることもあるため、資金繰り計画を立てておきましょう。

立て替え資金が不足する場合

・日本政策金融公庫・信用金庫等の融資を活用する

・補助金が入金されるまでの間、請求書カード払いサービス(INVOYなど)を活用して資金負担を平準化する

【不正受給は絶対にNG|罰則が厳しい】

実態のない事業・架空の経費・水増し請求などによる不正受給は、補助金の返還命令・加算金(最大2倍)・刑事罰(詐欺罪等)の対象となります。また、不正受給した事業者は今後一定期間の補助金申請が禁止されます。

【採択後も気を抜かない|実績報告の重要性】

補助金は採択されたら終わりではありません。補助事業期間中の帳票・証拠書類の適切な保管、実績報告書の正確な作成が求められます。書類不備で補助金が減額・不交付となるケースもあります。

【専門家(中小企業診断士・行政書士)の活用】

事業計画書の作成・申請手続きに慣れていない場合は、中小企業診断士・行政書士・認定支援機関(経営革新等支援機関)に相談することを検討しましょう。採択率向上・書類作成の効率化につながります。成果報酬型の支援機関も多く活用しやすくなっています。

よくある質問Q&A|申請前に確認すべき疑問を解決

Q:補助金と助成金は同じ年に複数申請できますか?

A:基本的に可能です。ただし同一の経費に対して複数の補助金・助成金を重複して受給することは認められないケースが多いため、各制度の併用可否を事前に確認しましょう。

Q:フリーランス・個人事業主も補助金・助成金を受給できますか?

A:はい、受給可能です。小規模事業者持続化補助金は個人事業主も対象です。雇用保険関係の助成金は雇用保険適用事業所であること(従業員を雇用していること)が条件となるものが多いため、従業員なしのフリーランスは対象外のものもあります。

Q:設立1年未満の新設法人でも申請できますか?

A:制度によって異なります。多くの補助金では確定申告書の提出を求めるため、設立間もない法人は申請できない場合があります。ただし「創業補助金」など新規創業者を対象とした特別な制度もあります。

Q:補助金の申請書類は自分で作成できますか?

A:可能です。ただし事業計画書の完成度が採択率に直結するため、初めての場合は商工会議所・認定支援機関・中小企業診断士に相談することを強くお勧めします。特にものづくり補助金・事業再構築補助金は審査が厳しいため専門家のサポートが効果的です。

Q:補助金・助成金はいつ入金されますか?

A:補助金は事業完了後の実績報告審査後(事業終了から数ヶ月後)が一般的です。助成金は申請後1〜3ヶ月程度が目安ですが制度によって異なります。いずれも後払いが原則のため、資金計画に注意が必要です。

Q:不採択になった場合、再申請できますか?

A:多くの補助金は翌年度以降の公募回で再申請できます。不採択通知に理由が記載されている場合はそれをもとに事業計画書を改善しましょう。認定支援機関・商工会議所に添削を依頼することも有効です。

税務処理|圧縮記帳・課税・消費税の扱い

補助金・助成金を受給した際の税務処理は正確に行う必要があります。主要ポイントを解説します。

【補助金・助成金の収益認識(課税)】

補助金・助成金は原則として受給した年度の「雑収入(または補助金収入)」として益金算入され、法人税・所得税の課税対象となります。

(例)ものづくり補助金750万円を受給した場合

(借)未収入金 7,500,000円 (貸)雑収入 7,500,000円

入金時:

(借)普通預金 7,500,000円 (貸)未収入金 7,500,000円

【圧縮記帳で税負担を繰り延べる方法】

圧縮記帳とは、補助金等を固定資産の取得に充てた場合に、その補助金相当額を固定資産の帳簿価額から差し引くことで、当期の課税負担を将来に繰り延べる制度です(法人税法42条)。

例:補助金750万円で設備1,500万円を取得した場合

①設備取得:

(借)機械設備 15,000,000円 (貸)普通預金 15,000,000円

②補助金受給:

(借)未収入金 7,500,000円 (貸)雑収入 7,500,000円

③圧縮記帳:

(借)固定資産圧縮損 7,500,000円 (貸)機械設備 7,500,000円

この処理により、当期は補助金収入と圧縮損が相殺されて課税が抑えられ、翌期以降の減価償却費が少なくなることで税負担が分散されます。

【消費税の取扱い】

国・地方自治体からの補助金・助成金は消費税の対象外(不課税)です。したがって、受給した補助金に消費税は課税されません。

ただし、補助金で取得した資産の仕入税額控除については、個別対応方式と一括比例配分方式で処理が異なる場合があります。税理士に確認することをお勧めします。

【雇用調整助成金・キャリアアップ助成金の税務】

雇用関係の助成金も原則として雑収入として課税対象となります。受給した年度の適切な会計処理を行いましょう。

地方自治体・都道府県の補助金・助成金|地域密着型の支援制度を活用しよう

補助金・助成金は国の制度だけではありません。都道府県・市区町村が独自に提供する地域密着型の支援制度も多くあります。

【都道府県・市区町村の補助金の特徴】

・国の補助金と比べて申請競争が少ない場合が多い

・地域の産業政策・雇用政策に沿った制度が多い

・少額(10〜100万円程度)が多いが、国と併用可能な場合もある

・地元の商工会議所・産業支援センターが窓口になることが多い

【東京都の主な補助金例(参考)】

・東京都経営革新計画承認企業向け補助金

・TOKYO戦略的イノベーション促進事業

・東京都の中小企業向けテレワーク促進助成金

【大阪府・大阪市の主な支援例(参考)】

・大阪府の中小企業向け設備近代化補助

・大阪市のスタートアップ支援プログラム

【地域の補助金を探す方法】

・J-Net21(中小企業ビジネス支援サイト)の補助金・助成金検索機能

・各都道府県・市区町村の公式ウェブサイト

・地元の商工会議所・商工会への相談

・産業支援センター(よろず支援拠点)への相談

【国の補助金との併用可否】

一般的に、同一の経費に対して複数の補助金を重複して受給することはできませんが、異なる経費(例:設備費には国の補助金、採用費には都の助成金)であれば併用できる場合があります。申請前に担当機関に確認しましょう。

【地方版ものづくり補助金・持続化補助金】

国の補助金に上乗せする形で都道府県独自の補助金を設けているケースもあります。地元の商工会議所担当者に相談することで、最新の活用情報を得られます。

まとめ

本記事では、補助金と助成金の違い・種類・申請方法・活用事例・注意点を解説しました。

【重要ポイントのまとめ】

・補助金は審査あり・採択競争あり、助成金は要件を満たせば原則受給可

・補助金の代表例:ものづくり補助金・IT導入補助金・事業再構築補助金・持続化補助金

・助成金の代表例:キャリアアップ助成金・人材開発支援助成金・両立支援助成金

・補助金は後払いが原則。立て替え資金の準備が必要

・不正受給は厳禁。書類管理を適切に行うこと

・専門家(中小企業診断士・行政書士)の活用で採択率アップ

補助金・助成金は使わなければ損な制度です。自社の事業フェーズ・課題に合った制度を見つけて、積極的に活用していきましょう。J-Net21やミラサポplusなどのポータルサイトから最新の公募情報を定期的にチェックすることをお勧めします。

パソコン 請求書 作り方|Excelテンプレート・PDF保存…

請求書を作りたい人が一番ほしい未来は、むずかしい経理知識がなくても、今日中に正しい請求書を作り、取引…