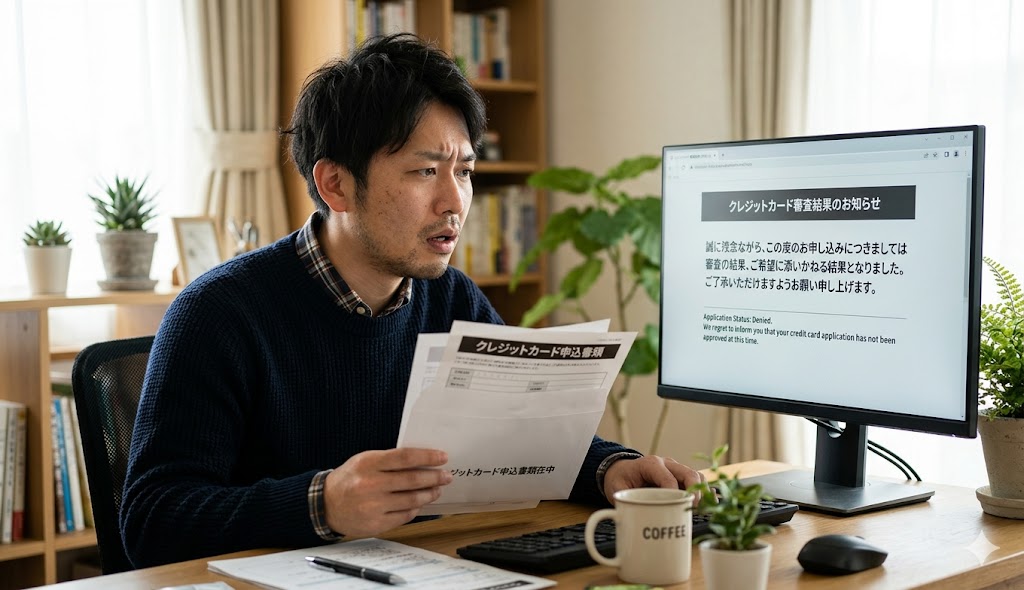

クレジットカードの審査に落ちてしまったとき、「なぜ落ちたのか」「次はどうすればよいのか」がわからず戸惑う人は多い。審査基準は非公開であるため、落ちた理由を直接知ることはできないが、主な原因と対策を理解することで次の申し込みに活かすことができる。

この記事では、クレジットカード審査の仕組みと審査落ちの主な原因、審査に通るためにできる対策、初めての方や審査落ちが続く方でも申し込みやすいカードの選び方まで詳しく解説する。

読み終えれば、審査落ちの本当の原因を把握し、次の申し込みで通過率を高めるための具体的なアクションが明確になる。焦らず正しい手順を踏めば、多くの場合は解決できる。

目次

クレジットカードの審査とは

クレジットカードの審査とは、申込者が「後払いで代金を支払う能力と意思があるか」をカード会社が確認するプロセスだ。クレジット(信用)に基づいて商品を購入できるサービスである以上、カード会社は貸し倒れリスクを避けるために審査を行う。

審査では主に以下の要素が確認される。

・年収・収入の安定性

・勤務先の種類・雇用形態

・他社での借入状況

・過去の支払い履歴(信用情報)

・申込者の年齢・居住状況

審査基準はカード会社ごとに異なり、一般的には年会費の高いゴールドカードや上位カードほど審査が厳しくなる傾向がある。逆に、年会費無料の入門的なカードは審査基準が比較的緩い場合が多い。

審査にかかる時間はオンライン申し込みで最短数分〜数日が一般的だ。郵送の場合は1〜2週間程度かかる場合がある。

審査落ちの主な原因

クレジットカードの審査に落ちる原因はさまざまだが、代表的なものを解説する。

信用情報に問題がある

最も多い審査落ちの原因の一つが、信用情報機関に記録されたネガティブな情報だ。主な機関としてCIC・JICC・全国銀行個人信用情報センター(KSC)の3つがある。

信用情報に悪影響を与える主な記録は以下のとおりだ。

・クレジットカードや各種ローンの支払い遅延・滞納

・債務整理(自己破産・任意整理・個人再生)

・強制解約の履歴

・複数の申込みが短期間に集中した記録(申し込みブラック)

特に支払い遅延は61日以上または3ヶ月以上で「異動情報(いわゆるブラックリスト)」として登録され、5〜10年間記録が残る。この期間は新規カードの取得が困難になる。

収入・雇用の安定性が低い

カード会社は申込者の返済能力を重視する。収入が低い・雇用が不安定と判断されると審査に影響することがある。

審査に影響するケースとして以下が挙げられる。

・収入が低い(アルバイト・パートで年収が少ない場合など)

・無職・収入がない状態での申し込み

・就職・転職から間もない

・個人事業主・フリーランスで収入が不安定

ただし、収入だけで審査が決まるわけではなく、信用情報や他の要素との組み合わせで総合的に判断される。アルバイトや主婦でも審査に通るカードは存在する。

他社への多重申し込み

短期間に複数のクレジットカードや消費者金融などに申し込むと、信用情報機関に申込みの記録が残る。カード会社はこの記録を確認でき、「資金繰りに困っているのではないか」と判断されることがある。この状態を「申し込みブラック」と呼ぶ。

申し込みの記録は通常6ヶ月〜1年程度残るため、審査落ちが続く場合は一定期間を空けてから再申込みすることが重要だ。一度に複数枚のカードに申し込むことは避けよう。

他社での借入が多い

消費者金融・銀行ローン・他のクレジットカードのキャッシングなど、他社での借入総額が多い場合も審査に影響する。総量規制(貸金業法)により、消費者向けの貸付は年収の1/3を超えてはならないとされており、カード会社もこの基準を参考に審査を行う。

既存のカードでも利用残高が多い場合は、返済してから申し込むと審査に通りやすくなることがある。

審査落ちした後にやるべきこと

審査落ちした場合、すぐに別のカードに申し込むのではなく、まず原因を分析することが重要だ。

信用情報を確認する

CIC・JICCでは、本人が信用情報の開示請求を行うことができる。インターネットまたは郵送で手数料(500〜1,000円程度)を支払うことで、自分の信用情報を確認できる。

開示情報を確認することで、滞納記録・債務整理歴・申し込み履歴などを把握できる。不正確な情報が登録されている場合は訂正申請も可能だ。まず自分の信用情報がどのような状態にあるかを把握することが、次のアクションへの第一歩になる。

一定期間を置いてから申し込む

審査に落ちた後すぐに再申し込みしても、原因が解消されていなければ再度落ちる可能性が高い。申し込み記録が信用情報に残る6ヶ月〜1年は間を置き、その間に信用情報の改善や収入安定化に努めることが賢明だ。

焦って複数のカードに次々と申し込む「多重申し込み」は状況を悪化させる恐れがあるため、避けなければならない。

審査に通りやすいカードの選び方

審査落ちを経験した方や初めてカードを作る方には、審査基準が比較的緩いカードを選ぶことが重要だ。

デポジット型・セキュアードカード

デポジット型クレジットカード(セキュアードカード)は、あらかじめ一定の保証金(デポジット)を預け入れることで発行されるカードだ。信用情報の審査が通常のカードより緩い傾向があり、過去に支払い遅延がある方や信用情報に不安がある方でも取得しやすい。

国内ではACマスターカードや一部の流通系カードがこれに該当する。デポジットを支払うことで利用可能額が確保されるため、貸し倒れリスクが低く、審査通過率が高い。

年会費無料の入門カード

年会費無料の入門的なクレジットカードは、一般的にゴールドカードなどに比べて審査基準が緩い傾向がある。楽天カード・イオンカード・ライフカードなどは審査通過率が比較的高いとされており、初めてのカードや審査落ち後の再挑戦に適している。

利用限度額は低めに設定されることが多いが、継続して利用・支払いを続けることで限度額の引き上げや上位カードへのランクアップが可能になる場合もある。

デビットカードやプリペイドカードの活用

クレジットカードの審査が通らない期間は、デビットカードやプリペイドカードを活用する方法もある。デビットカードは銀行口座から即時引き落としになるため審査不要で作れるものも多い。VISAやMastercardのデビットカードなら、クレジットカードと同様に多くの店舗で使用できる。

クレジットカードが必要な場面(ホテルの予約など)での代替として有効だ。信用情報が回復するまでの期間をこれらのカードで乗り切り、その後クレジットカードに再挑戦する方法を検討しよう。

信用情報の改善方法

審査落ちの原因が信用情報の問題にある場合、時間をかけて信用情報を改善することが根本的な解決策だ。

滞納・遅延情報の消えるまでの期間

信用情報機関に登録されたネガティブな情報は、一定期間が経過すると自動的に削除される。削除までの期間は情報の種類によって異なる。

・支払い遅延(軽微なもの):1〜5年程度

・異動情報(61日以上の滞納・強制解約など):5年程度(CIC・JICCの場合)

・自己破産:10年程度(KSCの場合)

・申し込み記録:6ヶ月〜1年程度

債務整理や自己破産の場合は特に期間が長く、クレジットカードの新規取得が長期にわたって困難になる。いわゆる「ブラックリスト」状態はいずれ解除されるが、その間は地道に信用を積み上げる方法を模索する必要がある。

信用情報を改善するための行動

信用情報を改善し、将来のカード審査に備えるためにできることを整理しよう。

1. 現在の借入をすべて把握する:信用情報開示請求で自分の借入状況を確認する

2. 滞納を解消する:遅延中の支払いがあれば速やかに解消する

3. 返済を滞りなく続ける:携帯電話料金・公共料金なども含め、すべての支払いを期日通りに行う

4. 不要な借入は整理する:使っていないカードや消費者金融の枠は解約を検討する

5. 期間を置く:申し込みブラックの場合は6〜12ヶ月後に再挑戦する

これらを着実に実践することで、1〜5年のスパンで信用情報が改善され、審査通過率が向上していく。

クレジットカードが作れない場合の代替手段

クレジットカードの審査が通らない期間も、キャッシュレスで生活を送るための代替手段がある。

銀行系デビットカード

銀行のデビットカードは審査不要で、口座を持っていれば発行できるものが多い。VISAやMastercardのブランドが付いたデビットカードは、クレジットカードが使える大半の場所で利用可能だ。口座残高以上は使えないため、使いすぎのリスクもない。

代表的な銀行系デビットカードとして、三菱UFJ銀行のVISAデビット・楽天銀行デビットカード・ソニー銀行Walletなどがある。

プリペイドカード

プリペイドカードは事前にチャージした分だけ使えるカードで、審査なしで誰でも購入・利用できる。VISAやMastercardのブランドが付いたプリペイドカードなら、クレジットカードに近い使い勝手がある。

Vプリカ(ライフカードが提供するVISAプリペイドカード)はオンラインでも使えるため、クレジットカードが使えないと不便なECサイトでの利用に便利だ。Amazonギフトカードなどの特定サービス向けプリペイドカードも活用できる。

携帯料金の支払いで信用実績を積む

携帯電話料金の分割払い(スマートフォン端末代金の割賦契約)は、信用情報機関に「割賦販売」として記録される。これを期日通りに支払い続けることで、少しずつ良い信用実績を積み上げることができる。この実績が将来のクレジットカード審査でプラスに評価される場合がある。

審査の通りやすいカード・ランク別の申し込み戦略

信用情報が改善してきたら、段階的なステップアップが有効だ。

ステップ1:セキュアードカードまたは年会費無料の入門カード

最初のステップとして、審査が比較的容易なカードから申し込む。セキュアードカードやイオンカード・楽天カードなど、審査基準が比較的緩いとされるカードがスタートに向いている。承認されたら半年〜1年間、しっかりと利用と返済を続ける。

ステップ2:利用実績を作り、限度額引き上げを依頼する

カードを半年以上継続して利用し、一度も滞納なく支払いを続けると、カード会社からの信頼が高まる。この実績をもとに利用限度額の引き上げを申請できる場合がある。限度額が上がると、信用情報上の「与信枠」が増え、さらなる信用の向上につながる。

ステップ3:ゴールドカードや上位カードへのステップアップ

良好な利用実績を1〜2年積んだ後、ゴールドカードや還元率の高い上位カードへの申し込みに挑戦する。既に保有しているカード会社の上位カードへの招待(インビテーション)を受けるルートもある。インビテーション方式の場合は実質的に審査なしで上位カードを取得できるため、既存カードの利用実績を積み上げることが近道だ。

Q. 審査に通りやすくなる申込書の書き方はありますか?

A. 申込書の記入内容は正確かつ詳細に書くことが重要だ。年収は賞与を含めた税込み年収を記入する(虚偽の記入は絶対に避けること)。勤務先欄は会社名を略さず正確に記入し、電話番号も実在する勤務先の番号を記入する。居住年数が長いほど安定性が評価される傾向があるため、正確な年数を記入しよう。記入ミスや虚偽情報は審査不通過だけでなく詐欺とみなされるリスクもある。

審査落ちを防ぐための事前準備

次回のカード申し込みを成功させるために、事前にできる準備をまとめる。

申し込み前の信用情報チェック

申し込む前にCICとJICCの信用情報を自分で開示確認することを推奨する。CICはインターネット申請(手数料500円)で即日確認可能だ。JICCはスマートフォンアプリで申請でき、1〜2週間程度で郵送される。両方を確認することで、どのような情報が登録されているかを把握できる。問題のある情報があれば、その解決(滞納の解消・債務整理期間の経過待ちなど)を優先してから申し込もう。

審査に有利な申し込みタイミング

クレジットカードの審査は申し込むタイミングによっても結果が変わることがある。転職直後・独立直後は収入の安定性が低く評価されやすいため、職場が落ち着いて6ヶ月〜1年後に申し込む方が有利になることが多い。また、他のローン(住宅ローン・自動車ローンなど)の審査直後も、複数の信用照会が記録されるため避けた方が無難だ。比較的安定した時期を選んで申し込もう。

自分に合ったカードを選ぶ重要性

クレジットカードには発行元(銀行系・信販系・流通系・消費者金融系)によって審査の特性が異なる。流通系カード(イオンカード・セゾンカードなど)は主婦・アルバイト・パートでも通りやすい傾向があり、銀行系カードは収入・職業の安定性を重視する傾向がある。自分の状況に合ったカード会社を選ぶことが、審査通過率を高める重要なポイントだ。

クレジットカードを上手に使い続けるためのコツ

カードを取得できた後も、信用情報を良好に保ち続けるためのコツを実践しよう。

支払い遅延ゼロを徹底する

信用情報に良い記録を積み上げるための最も基本的な行動は、支払いを一度も遅延しないことだ。引き落とし口座に常に残高を確保し、前月の利用明細を確認して残高不足を防ぐ習慣をつけよう。ネットバンキングと連動した残高アラート設定も有効だ。

万が一資金繰りが厳しい月は、カード会社の「リボ払いへの変更」で一時的に支払い額を調整できる場合がある。ただし手数料が発生するため、可能な限り早めに一括返済に戻すことが重要だ。

利用可能額の50%以内で使う

クレジットカードは利用可能額(リボルビング)に対して何%使っているかを示す「信用利用率」も信用評価に影響するとされている。利用可能額の50%以下、理想的には30%以下に収めることで良好な信用評価を維持しやすい。

複数カードを持っている場合も、各カードの合計利用額が利用可能額全体の50%を超えないよう意識することが重要だ。

審査落ちを経験した方への励まし

クレジットカードの審査落ちは、決して人生の失敗ではない。信用情報は時間とともに改善できるものだ。過去の支払い遅延も、一定年数が経過すれば記録から消える。デポジット型カードやデビットカードで日常の支払いを行いながら、着実に信用実績を積み上げていけば、必ず改善のチャンスが訪れる。

焦って複数のカードに申し込んでさらに状況を悪化させることなく、一つひとつ丁寧に対処することが、最終的には最速の解決につながる。現在の状況を客観的に把握し、できることから一つずつ実践していこう。

クレジットカード審査のポイントを総まとめ

クレジットカードの審査落ちは、正しい知識と適切な対策で乗り越えることができる問題だ。審査落ちの原因を把握し、信用情報の改善に取り組みながら、自分の状況に合ったカードを選ぶことが重要だ。デビットカードやプリペイドカードで日常の支払いをカバーしながら信用実績を積み、段階的にクレジットカードへとステップアップしよう。信用情報は時間とともに必ず改善できる。焦らず一歩一歩進んでいこう。

信用スコアと審査の関係

クレジットカードの審査では信用情報機関が保持するデータが参照される。日本ではCIC・JICC・KSCの3機関があり、それぞれに申し込み記録・支払い状況・借入残高・債務整理歴などが記録されている。自分の信用状況を把握し、適切に管理することがクレジットカード審査を突破する根本的な方法だ。

よくある質問

クレジットカード審査落ちに関するよくある疑問に答える。

Q. 審査に落ちた理由を教えてもらえますか?

A. カード会社は審査に落ちた理由を申込者に開示しないのが一般的だ。これは審査基準の悪用を防ぐためでもある。落ちた理由を知るためには、自分で信用情報開示請求を行い、信用情報を確認するのが最も有効な方法だ。

Q. 審査落ちは信用情報に残りますか?

A. 審査落ちという事実自体は信用情報に残らない。ただし、申し込みを行った記録は信用情報機関に6ヶ月程度残る。この申し込み記録自体は評価に影響する可能性があるため、短期間に多数の申し込みは避けるべきだ。

まとめ

クレジットカードの審査落ちには明確な原因があることが多く、正しく対処することで次の申し込みを成功させる可能性を高めることができる。

この記事の要点を振り返ろう。

・審査落ちの主な原因は信用情報の問題・収入の不安定性・多重申し込み・他社借入の多さ

・審査落ち後はすぐに再申し込みせず、まず信用情報を確認する

・申し込みブラックを避けるため、一定期間を置いてから再挑戦する

・審査に通りやすいカードとしてデポジット型カードや年会費無料の入門カードがある

・クレジットカードが取得できない間はデビットカードやプリペイドカードで代用できる

焦らず原因を把握し、着実に信用情報を改善していくことが審査通過への近道だ。

資金繰りが苦しいときの原因と解決策|今すぐできる対処法を徹底…

毎月の支払日が近づくたびに口座残高を何度も確認してしまう。取引先への支払いが間に合うかどうか、夜も眠…