請求書を作成するとき、「消費税はどのように記載すればよいのか」「税込表示と税抜表示のどちらが正しいのか」と迷ったことはないでしょうか。特に2023年10月にインボイス制度(適格請求書等保存方式)が始まってからは、適格請求書の記載要件が追加され、従来の書き方では不十分なケースも出てきています。

この記事では、請求書における消費税・税込表記の基本的な書き方から、インボイス制度に対応した適格請求書の作成方法まで、実務で役立つ情報をわかりやすく解説します。内税(税込)と外税(税抜)それぞれの記載パターン、標準税率10%と軽減税率8%が混在する場合の対処法、端数処理のルールなど、請求書担当者が必ず押さえておきたいポイントを網羅しています。

「消費税のことはなんとなく分かるけれど、正確な記載方法に自信がない」という方でも、この記事を読み終えれば自信を持って請求書を作成できるようになります。インボイス制度への対応状況を確認しながら、正しい税込表記の書き方をマスターしましょう。

目次

請求書の税込表記とは?内税・外税の基本を理解する

請求書における消費税の表記方法には、大きく分けて「内税(税込)」と「外税(税抜)」の2種類があります。どちらの方法を使うかによって、請求書の見た目や記載内容が異なります。まずはこの基本的な違いをしっかりと理解しておきましょう。

内税(税込表示)とは

内税とは、消費税を含んだ金額(税込価格)で単価や金額を表示する方法です。たとえば、税抜価格が10,000円の商品に10%の消費税がかかる場合、内税表示では11,000円と記載します。消費税が価格の内側に含まれているため「内税」と呼ばれます。 内税表示の請求書では、各品目の単価・金額欄はすべて税込の金額を記載します。請求書の下部には消費税額を別途括弧書きで表示するのが一般的です。たとえば「消費税10%分(内税):1,000円」のように記載し、最終的な請求金額が税込であることを明示します。 この方式は、取引先にとって実際に支払う金額がすぐ分かるという利点があります。小売業や飲食業など、消費者向けのビジネスでよく使われますが、法人間取引(BtoB)でも広く採用されています。

外税(税抜表示)とは

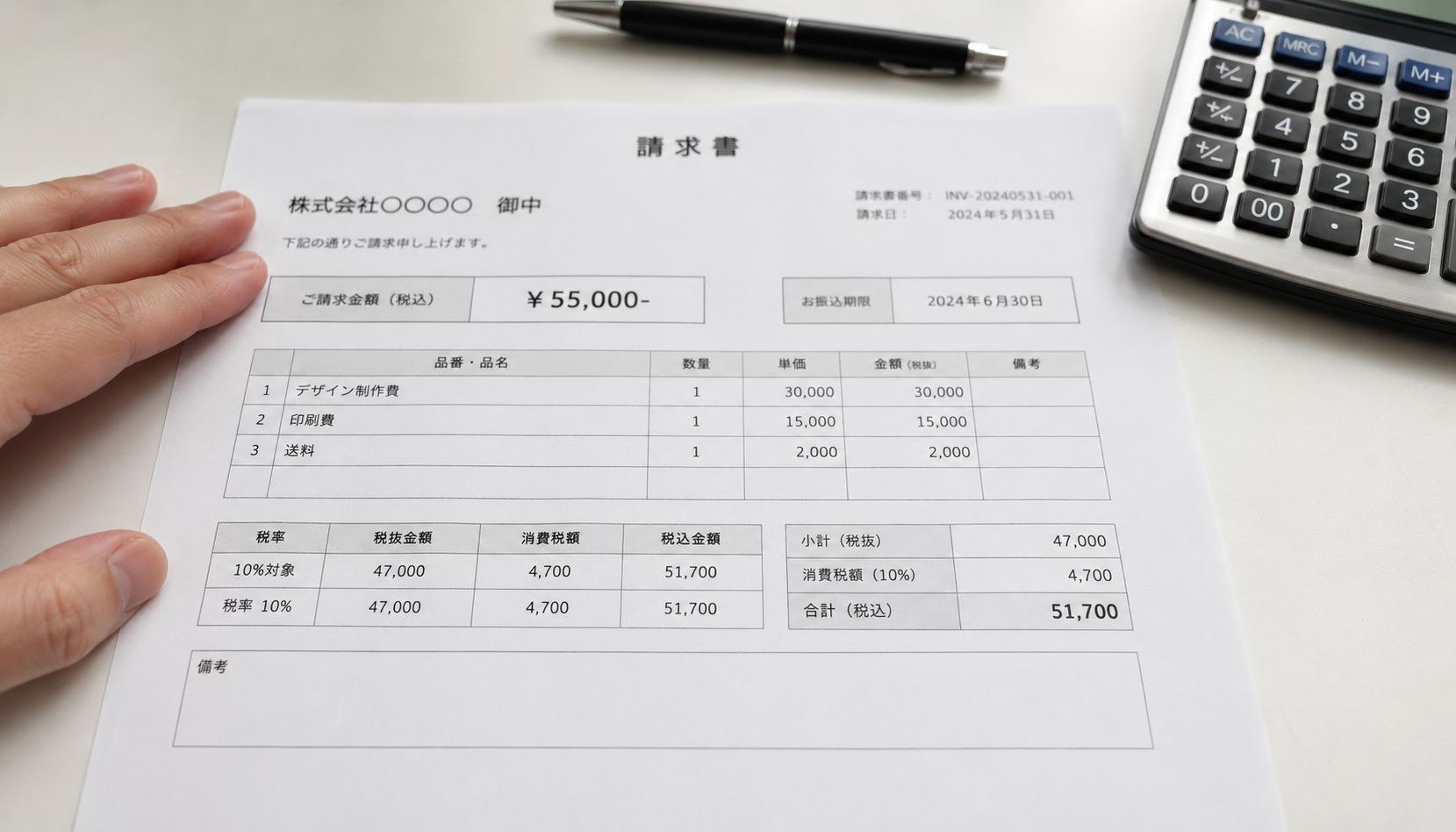

外税とは、消費税を除いた金額(税抜価格)で単価や金額を表示し、消費税額を別途記載する方法です。税抜価格が10,000円の商品であれば、単価・金額欄には10,000円と記載し、消費税欄に1,000円(10%)と別で表示します。 外税表示の請求書では、小計(税抜)→消費税額→合計(税込)という流れで金額を整理します。消費税が明確に分離されているため、受領側が仕入税額控除の計算をしやすいという利点があります。法人間取引では外税表示を採用するケースが多く見られます。

内税・外税どちらを使うべきか

内税・外税のどちらを使うかは、法律上は任意であり、どちらも認められています。ただし、同一の請求書の中で内税と外税を混在させるのは混乱を招くため避けるべきです。取引先との契約内容や業界慣習に合わせて統一した方式を選択することが重要です。 なお、インボイス制度(適格請求書等保存方式)に対応した適格請求書を発行する場合は、税率ごとに区分した対価の額(税抜または税込)と消費税額の両方を記載することが義務付けられています。内税でも外税でも適格請求書の要件を満たすことは可能ですが、記載方法に一定のルールがあります。

請求書の税込表記の書き方:内税(税込)の場合

内税表示を採用した請求書の具体的な書き方を解説します。単税率の場合と複数税率が混在する場合に分けて説明します。

標準税率10%のみの場合(内税)

取引品目がすべて標準税率10%の場合、内税表示の書き方は比較的シンプルです。各品目の単価・数量・金額はすべて税込金額で記載します。請求書の下部には以下のように記載します。 小計(税込):110,000円 内消費税額(10%対象):(10,000円) 合計:110,000円 ポイントは、内消費税額を括弧書きで示すことです。合計金額は変わらず税込110,000円ですが、そのうち消費税が10,000円含まれていることを明示します。インボイス制度対応の場合は、この消費税額の記載が必須となります。

標準税率10%と軽減税率8%が混在する場合(内税)

食料品など軽減税率8%の対象品目と、それ以外の標準税率10%の品目が混在する場合は、税率ごとに区別して記載する必要があります。2019年10月の消費税増税以降、軽減税率制度が導入され、食品・飲料(酒類・外食を除く)や定期購読の新聞などは8%の軽減税率が適用されます。 内税混在の記載例は以下の通りです。 品目ごとに税率が分かるよう、「※」などの記号で軽減税率対象品目を示します。

小計(税込):126,880円 内消費税額(10%対象、80,000円×10%):(8,000円) 内消費税額(8%対象※、36,000円×8%):(2,880円) 合計:126,880円 軽減税率対象品目には「※」マークを付け、請求書のどこかに「※印は軽減税率(8%)対象品目」と注記するのが一般的な書き方です。インボイス制度では、この軽減税率の旨の表示が必須とされています。

内消費税額の計算方法

内税(税込)の場合、消費税額は以下の計算式で求めます。 消費税額(10%)=税込金額 ÷ 1.1 × 0.1 消費税額(8%)=税込金額 ÷ 1.08 × 0.08 たとえば税込11,000円の商品(税率10%)の場合、消費税額は「11,000 ÷ 1.1 × 0.1 = 1,000円」となります。税込11,880円の商品(税率8%)の場合は「11,880 ÷ 1.08 × 0.08 = 880円」です。 計算結果に1円未満の端数が生じた場合は、切り捨て・切り上げ・四捨五入のいずれかで処理します。重要なのは、適格請求書(インボイス)においては、この端数処理は1枚の請求書につき税率ごとに1回のみ行うというルールがあることです。品目ごとに個別に端数処理を行い、それを合算するという方法は認められていません。

請求書の税込表記の書き方:外税(税抜)の場合

外税(税抜)表示を採用した請求書の具体的な書き方を解説します。外税の方が消費税が明確に分離されているため、仕入税額控除を計算する際に受領側にとって分かりやすい面があります。

標準税率10%のみの場合(外税)

外税で標準税率のみの場合は、以下のような形式が一般的です。 各品目の単価・金額は税抜で記載します。

小計(税抜):100,000円 消費税(10%):10,000円 合計(税込):110,000円 外税表示では、小計は税抜金額、合計は税込金額となります。受領側は「消費税が10,000円かかっている」と一目で分かるため、仕入税額控除の計算が容易です。

標準税率10%と軽減税率8%が混在する場合(外税)

複数の税率が混在する外税表示では、税率ごとに消費税額を分けて計算・記載します。 小計(税抜):100,000円 うち10%対象:70,000円 うち8%対象:30,000円 消費税(10%分):7,000円 消費税(8%分):2,400円 合計(税込):109,400円 税率別に消費税額を記載することで、受領側がどの品目にどの税率が適用されているかを正確に把握できます。インボイス制度では「税率ごとに区分した消費税額等」の記載が必須であり、この形式がその要件を満たします。

外税の消費税額の計算方法

外税の場合の消費税額は以下の計算式で求めます。 消費税額(10%)=税抜金額 × 0.1 消費税額(8%)=税抜金額 × 0.08 たとえば税抜50,000円の商品(税率10%)の場合、消費税額は「50,000 × 0.1 = 5,000円」、合計は55,000円となります。税抜30,000円の商品(税率8%)の場合は「30,000 × 0.08 = 2,400円」、合計は32,400円です。外税では計算が直感的で分かりやすい点が特徴です。

インボイス制度(適格請求書)の税込表記の要件

2023年10月1日よりインボイス制度が始まり、仕入税額控除を受けるためには適格請求書(インボイス)の保存が必要となりました。インボイス制度の開始前(2023年9月30日時点)には登録申請件数が約425万件、登録件数約378万件に達するなど、多くの事業者が対応に取り組みました。適格請求書には、従来の請求書に比べて追加の記載事項が求められます。

適格請求書の7つの必須記載事項

適格請求書(インボイス)には以下の7つの事項を記載する必要があります。 1\. 適格請求書発行事業者の氏名または名称 2\. 登録番号(「T」+13桁の数字) 3\. 取引年月日 4\. 取引内容(軽減税率の対象品目である場合はその旨) 5\. 税率ごとに区分して合計した対価の額(税抜または税込) 6\. 適用税率 7\. 税率ごとに区分した消費税額等 これら7つの記載事項のうち、従来の区分記載請求書から新たに追加された項目は「登録番号」「適用税率」「税率ごとに区分した消費税額等」の3つです。特に登録番号は適格請求書発行事業者のみが記載できるものであり、「T」に続く13桁の数字で構成されます。法人の場合は法人番号と同一であり、個人事業主の場合はマイナンバーとは別に割り当てられた番号が使われます。

登録番号の記載方法

登録番号は「T1234567890123」のように、アルファベットの「T」(大文字)に続けて13桁の数字を記載します。法人の場合は法人番号と同じ13桁が使われます。個人事業主の場合は、税務署から通知された個別の番号(マイナンバーではない)を使用します。 登録番号の真偽は、国税庁の「インボイス制度適格請求書発行事業者公表サイト」で確認できます。取引先から受け取った請求書の登録番号が有効かどうか、仕入税額控除を受ける前に確認することをお勧めします。 また、免税事業者は適格請求書発行事業者の登録を受けることができません。免税事業者が発行した請求書は適格請求書ではないため、受領側は仕入税額控除を受けることができません(経過措置期間を除く)。取引先が適格請求書発行事業者かどうかを事前に確認しておくことが重要です。

免税事業者の請求書の書き方

消費税の免税事業者(基準期間の課税売上高が1,000万円以下の事業者)は、適格請求書発行事業者の登録ができないため、インボイス(適格請求書)を発行することができません。 免税事業者が発行する請求書は、登録番号の記載ができない通常の請求書となります。この場合、請求書に「消費税」として金額を記載することは問題ありませんが、受領側の課税事業者は原則として仕入税額控除が受けられません。ただし、インボイス制度の導入から一定期間は経過措置が設けられており、2026年9月30日までは免税事業者からの仕入れについても仕入税額の80%が控除対象となります(2026年10月以降は50%)。

消費税の端数処理のルールと注意点

請求書を作成する際、消費税の計算結果に1円未満の端数が生じることがよくあります。この端数処理には正しいルールがあり、特にインボイス制度対応の適格請求書では注意が必要です。

端数処理の3つの方法

消費税の端数処理には「切り捨て」「切り上げ」「四捨五入」の3つの方法があり、いずれの方法を採用しても構いません。どの方法を選ぶかは事業者の任意ですが、一度決めたら同一請求書内では統一して使用することが重要です。 たとえば、税抜3,150円の商品に10%の消費税をかけると315.0円で端数は生じません。しかし、税抜3,333円の商品に10%をかけると333.3円となり、小数点以下を切り捨てると333円、四捨五入でも333円、切り上げると334円となります。この1円の差異が請求書の合計金額に影響するため、統一した方法で処理することが大切です。

インボイス制度における端数処理のルール

インボイス制度(適格請求書等保存方式)では、適格請求書1枚につき、税率ごとに端数処理は1回のみという重要なルールがあります。これは国税庁が明確に定めているルールです。 具体的には、同一の適格請求書に複数の商品がある場合、各商品の消費税額を個別に計算してそれぞれ端数処理を行い、それを合算するという方法は認められません。税率ごとに合計した対価の額に対して消費税を計算し、その結果に対して1回だけ端数処理を行う必要があります。 なお「積上げ計算」とは、適格請求書に税率ごとに記載した消費税額等(既に税率ごとに1回端数処理済みの金額)を積み上げて売上税額・仕入税額を計算する方法であり、端数処理ルールの例外ではありません。積上げ計算でも、適格請求書上の端数処理は「税率ごとに1回」のままで、品目ごとに端数処理して合算することは認められません。ただし積上げ計算は仕入税額の計算方法との整合性に注意が必要であり、専門家への確認をお勧めします。

端数処理のよくある間違い

実務でよくある端数処理の間違いをご紹介します。 間違い例1:品目ごとに消費税を計算して端数処理を行い合算する インボイスでは原則禁止。税率ごとの合計に対して1回処理が原則です。

間違い例2:内税と外税で異なる端数処理方法を混在させる 同一請求書では統一した端数処理方法を使いましょう。

間違い例3:消費税を含んだ合計金額から逆算して内消費税額を求め、端数処理を複数回行う 計算順序を確認し、最終的な消費税額は税率ごとに1回の端数処理になるよう調整してください。

請求書の税込表記に関するよくある疑問

請求書の税込表記について、実務でよく寄せられる疑問にお答えします。

Q:請求書に消費税の記載は法律上義務なのか?

A:一般的な請求書(インボイスではない)であれば、消費税の記載は法律上の義務ではありません。ただし、適格請求書(インボイス)を発行する場合は、消費税額や適用税率の記載が必須となります。 課税事業者が取引先に仕入税額控除を認めてもらうためには、適格請求書の保存が必要です。適格請求書には消費税額の記載が必須であるため、実務上は消費税を明記することが強く推奨されます。消費税を記載しないと取引先が仕入税額控除を受けられず、取引上のトラブルになる可能性があります。

Q:請求書の最終金額は必ず税込表示にしなければならないか?

A:最終的な請求金額(合計欄)は、税込で表示することが一般的です。請求書を受け取った側が実際にいくら支払えばよいかを明確にするためです。 外税表示の場合も、小計(税抜)の下に消費税額を加算した合計金額(税込)を記載します。内税表示の場合は、すべての金額が税込ですので、合計欄も当然税込となります。取引先との支払いトラブルを防ぐためにも、最終的な支払金額が明確に分かる形で記載しましょう。

Q:消費税額の計算で発行側と受領側の金額が合わない場合はどうするか?

A:端数処理の方法の違いにより、発行側と受領側が計算した消費税額が1円程度ずれることがあります。このような場合、インボイス制度では「適格請求書に記載された消費税額に基づいて仕入税額控除を行う」というルールがあります。 受領側は請求書に記載された消費税額をそのまま帳簿に記載することができます。発行側・受領側で独立して消費税を計算しなおす必要はなく、請求書上の記載が基準となります。金額のずれが気になる場合は、取引先と端数処理の方法を事前に合意しておくとスムーズです。

Q:インボイス制度に対応していない場合のリスクは?

A:インボイス制度に対応していない(適格請求書を発行できない)場合、取引先の課税事業者は受け取った請求書に基づく仕入税額控除が受けられません。 経過措置として、2026年9月30日までは免税事業者からの仕入れについても80%が控除対象ですが、この経過措置終了後は一切控除が受けられなくなります。そのため、課税事業者と取引する事業者は、適格請求書発行事業者への登録を検討することが重要です。適格請求書発行事業者になるためには、税務署に「適格請求書発行事業者の登録申請書」を提出し、審査を経て登録番号を取得する必要があります。

正しい請求書の書き方:実務チェックリスト

ここまでの内容を踏まえて、実務で使える請求書作成のチェックリストをご紹介します。請求書を発行する前に以下の項目を確認することで、記載漏れや誤りを防ぐことができます。

適格請求書(インボイス)作成時のチェックリスト

課税事業者が適格請求書を発行する場合のチェックリストです。 □ 自社の氏名または名称が正確に記載されているか □ 登録番号(T+13桁)が記載されているか □ 取引年月日が正確に記載されているか □ 取引内容が分かりやすく記載されているか □ 軽減税率(8%)対象品目には「※」等の記号で明示されているか □ 税率ごと(10%・8%)に合計対価の額が記載されているか □ 各税率の適用税率(10%・8%)が明記されているか □ 税率ごとの消費税額が記載されているか(端数処理は税率ごとに1回) □ 取引先(受領者)の氏名または名称が記載されているか □ 最終請求金額(税込)が明確に記載されているか

一般請求書(非インボイス)作成時のチェックリスト

免税事業者など、インボイスを発行しない場合のチェックリストです。 □ 発行者の氏名または名称が記載されているか □ 取引年月日が正確に記載されているか □ 取引内容(品名・数量・単価)が明確に記載されているか □ 税率ごとの対価の額(合計金額)が記載されているか □ 軽減税率(8%)対象品目が区別して分かるように記載されているか □ 最終請求金額(税込)が明確に記載されているか □ 消費税記載なしの場合:取引先に事前に説明・合意を得ているか

よくあるミスと防止策

請求書作成でよく見られるミスとその防止策をまとめます。 ミス1:登録番号の記載漏れ → 防止策:テンプレートに登録番号を固定項目として設定する

ミス2:税率ごとの消費税額の記載漏れ → 防止策:チェックリストで確認する習慣をつける

ミス3:内税・外税の混在 → 防止策:社内でどちらの方式を採用するか統一ルールを決める

ミス4:端数処理の方法が毎回異なる → 防止策:請求書ソフトウェアを使用して計算を自動化する

ミス5:軽減税率対象品目の明示漏れ → 防止策:品目入力時に税率を選択する仕組みを導入する

まとめ

この記事では、請求書における税込表記の書き方について、内税・外税の基本からインボイス制度への対応まで詳しく解説しました。 重要なポイントを振り返ります。

消費税の表記方法には「内税(税込)」と「外税(税抜)」の2種類があります。どちらを使うかは任意ですが、同一請求書内での混在は避けましょう。2023年10月に始まったインボイス制度では、適格請求書に「登録番号」「適用税率」「税率ごとの消費税額」の3項目が新たに必要となりました。

消費税の端数処理は、適格請求書1枚につき税率ごとに1回のみが原則です。軽減税率8%の対象品目は「※」などの記号で明示し、税率ごとに消費税額を分けて記載します。

免税事業者は適格請求書を発行できないため、経過措置終了後は取引先が仕入税額控除を受けられなくなります。 請求書の書き方を正確に理解し、取引先に信頼される適切な請求書を発行することは、ビジネスを円滑に進めるうえで欠かせません。

インボイス制度への対応が不安な場合は、請求書作成ソフトを活用したり、税理士などの専門家に相談したりすることも有効な手段です。 なお、請求書の受取・管理を効率化したい場合は、INVOYのサービスもぜひご検討ください。請求書のデジタル管理を通じて、業務効率化と適切な税務管理を実現できます。

パソコン 請求書 作り方|Excelテンプレート・PDF保存…

請求書を作りたい人が一番ほしい未来は、むずかしい経理知識がなくても、今日中に正しい請求書を作り、取引…