売上が増えているのに、なぜか手元の資金が減っていく。そんな経験をしたことはありませんか。これは経営の失敗ではなく、「増加運転資金」と呼ばれる現象が起きているサインです。

増加運転資金とは、売上の拡大に伴って新たに必要となる運転資金のことです。事業が成長するほど、仕入代金の増加や売掛金の増加によって、一時的に手元資金が不足しやすくなります。この仕組みを正しく理解していないと、利益が出ているにもかかわらず資金繰りが悪化するという深刻な問題に直面することがあります。

この記事では、増加運転資金の意味や通常の運転資金との違い、具体的な計算方法、そして増加運転資金が発生したときの対処法まで、わかりやすく解説します。経営者の方はもちろん、財務・経理担当者の方にも役立つ内容ですので、ぜひ最後までお読みください。

目次

増加運転資金とは

増加運転資金とは、売上高の増加に伴って追加で必要となる運転資金のことです。事業が成長して売上が上がると、それに比例して仕入れ量や在庫量、売掛金なども増加します。これらに対応するためのまとまった資金が「増加運転資金」です。

運転資金の基本的な定義

運転資金とは、企業が日々の事業活動を継続するために必要な資金のことです。具体的には、材料や商品の仕入れ代金、従業員への給与、家賃や光熱費などの経費支払いに充てられます。事業を営む企業であれば、業種・規模を問わず、この運転資金が必要です。

運転資金の基本的な計算式は次のとおりです。

運転資金 = 売上債権(売掛金・受取手形)+ 棚卸資産(在庫)- 買入債務(買掛金・支払手形)

たとえば、売掛金が100万円、在庫が50万円、買掛金が30万円の場合、必要な運転資金は「100万円 + 50万円 - 30万円 = 120万円」となります。

「増加運転資金」が発生する仕組み

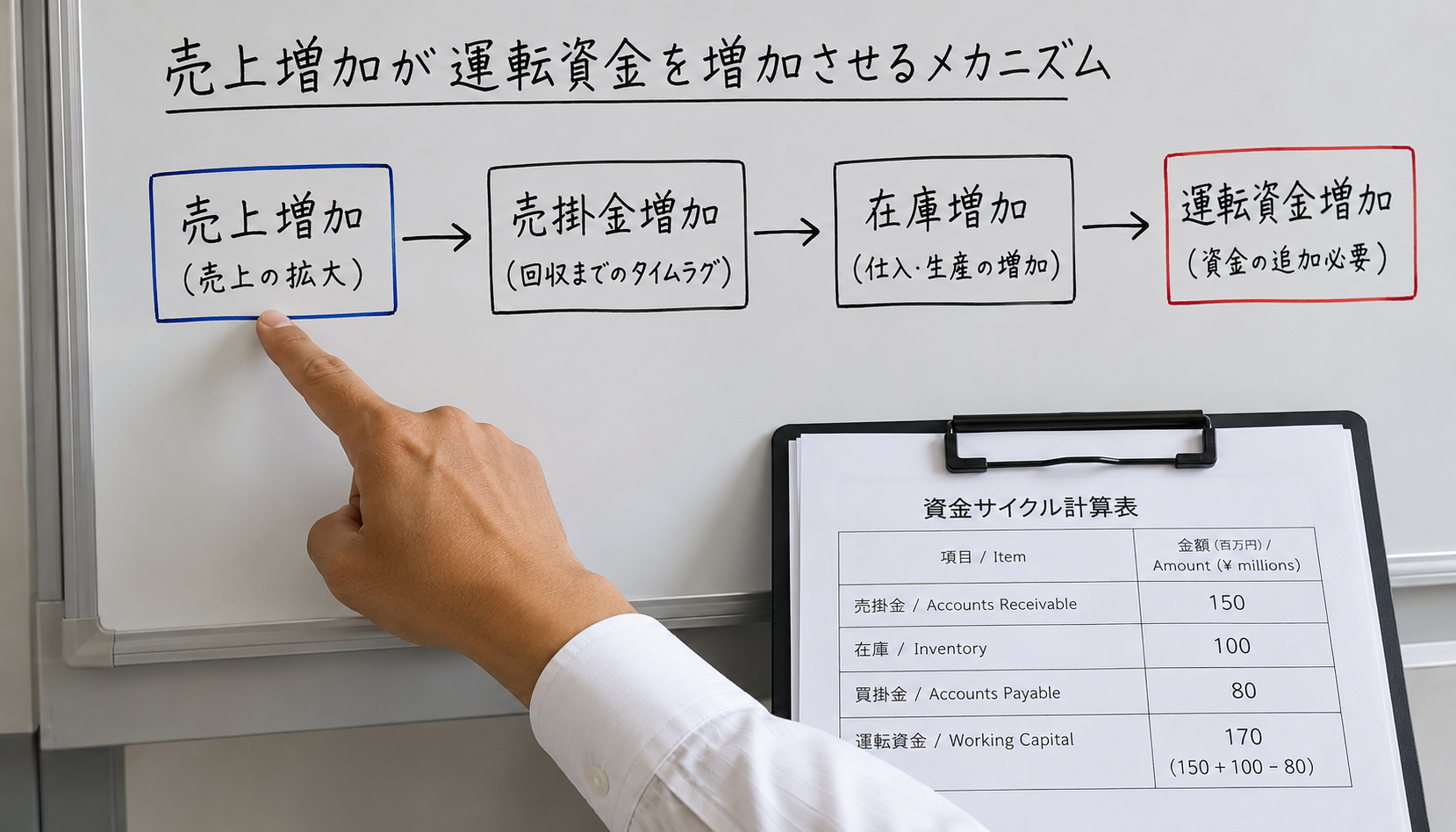

売上が増加すると、売掛金も仕入れ量も増えます。たとえば売上が2倍になれば、売掛金も2倍になり、仕入れ代金も2倍になるのが一般的です。ところが、こうした支払いは先行して発生し、売掛金の回収は後からになるため、その差額分の資金が不足します。

具体的なイメージとして、月商100万円から200万円に増加した場合を考えてみましょう。仕入れは翌月末払いで、売掛金の回収も翌月末というサイクルだとします。売上が倍になった月は、仕入れも倍になるため支払いも増えますが、その月に入ってくるお金(先月分の売掛金回収)は増加前の金額です。結果として、手元資金が一時的に不足します。これが増加運転資金の発生する仕組みです。

売上が増えると手元資金が減る理由

「売上が上がっているのに、なぜお金が足りないのか」というのは、多くの経営者が感じる疑問です。その理由は、損益計算書(P/L)に計上される「利益」と、実際のキャッシュフローには時間的なズレがあるからです。

損益計算書では売上が計上された時点で収益として認識しますが、実際の現金が手元に届くのは売掛金が回収される数十日後です。一方、仕入れ代金や人件費は先行して支払いが発生します。この収支のズレが大きくなるほど、手元資金は不足しやすくなります。黒字倒産と呼ばれる現象は、まさにこの収支のズレが原因で起きることが多いです。

通常の運転資金(経常運転資金)との違い

増加運転資金を正しく理解するためには、運転資金の種類について把握しておくことが大切です。運転資金は大きく4つの種類に分類されます。

運転資金の4つの種類

運転資金には、経常運転資金、増加運転資金、減少運転資金、季節運転資金の4種類があります。それぞれの特徴を整理すると以下のようになります。

経常運転資金は、事業を継続するために常時必要な運転資金です。売掛金や在庫、買掛金のバランスで決まる「平常時の必要資金」と言えます。企業が通常の状態で事業を行うために、恒常的に確保しておかなければならない資金です。

増加運転資金は、売上の増加に伴って追加で必要となる運転資金です。経常運転資金だけでは対応できなくなった分が「増加運転資金」として必要になります。

減少運転資金は、売上が落ち込んだ際に経費の支払いが売上を上回ってしまう場合に必要な資金です。売上減少から回復するまでの「つなぎ資金」として活用されます。

季節運転資金は、季節的な需要変動によって一時的に運転資金が増加する場合に必要な資金です。夏のボーナス支給や年末の在庫増加など、特定の時期に発生する資金ニーズに対応します。

経常運転資金と増加運転資金の具体的な違い

経常運転資金と増加運転資金の最大の違いは「発生する状況」です。経常運転資金は事業が安定して継続している平常時に必要な資金であるのに対し、増加運転資金は売上が増加するという変化が生じたときに追加で必要となる資金です。

具体的な数値で見てみましょう。ある会社の通常時の状態が次のとおりだとします。売上債権200万円、棚卸資産150万円、買入債務100万円のとき、経常運転資金は「200万円 + 150万円 - 100万円 = 250万円」です。

事業が好調に推移して売上が2倍になった場合、売上債権400万円、棚卸資産300万円、買入債務200万円となり、経常運転資金は「400万円 + 300万円 - 200万円 = 500万円」に増加します。この差額の250万円が「増加運転資金」です。

つまり、増加運転資金とは、売上増加前後の経常運転資金の差額と言い換えることができます。

設備資金との違いも押さえておこう

運転資金と混同しやすい資金として「設備資金」があります。設備資金とは、工場や機械設備、店舗の内装工事など、固定資産を取得するために必要な資金のことです。

設備資金は一度支出すると長期間にわたって事業に使用されるため、長期の返済期間が設定された融資で対応するのが一般的です。一方、運転資金(増加運転資金を含む)は事業の日常的な資金回収サイクルの中で繰り返し発生するため、比較的短期の融資が適しています。

融資を申し込む際には、「設備資金」と「運転資金」のどちらの目的なのかを明確に区別して申請することが重要です。金融機関も資金使途に応じて融資条件を変えることが多いため、正確な区分けが融資成功のカギになります。

増加運転資金の計算方法

増加運転資金の金額を正確に把握するためには、計算方法を理解することが欠かせません。主に「在高方式」と「回転期間方式」の2つの計算方法があります。

在高方式による計算

在高方式とは、貸借対照表(B/S)の数値を使って直接的に運転資金を算出する方法です。計算式は次のとおりです。

運転資金 = 売上債権(売掛金+受取手形)+ 棚卸資産 - 買入債務(買掛金+支払手形)

増加運転資金は「売上増加後の運転資金 - 現在の運転資金」で求めることができます。

例として、現在の運転資金が250万円(売上債権200万円 + 在庫150万円 - 買掛金100万円)で、売上増加後の運転資金が500万円になると見込まれる場合、増加運転資金は「500万円 - 250万円 = 250万円」です。

回転期間方式による計算

回転期間方式は、各資産・負債の回転期間(何日分か)を使って運転資金を算出する方法です。金融機関が融資審査で用いることが多い方法で、業種ごとの特性を反映しやすいというメリットがあります。

計算式は次のとおりです。

運転資金 =(売上債権回転期間 + 棚卸資産回転期間 - 買入債務回転期間)× 1日あたりの売上高

増加運転資金の計算例を見てみましょう。売掛金回転期間が20日、棚卸資産回転期間が20日、買掛金回転期間が10日の会社があります。1日あたりの売上高が現在10万円(月商約300万円)から20万円(月商約600万円)に増加した場合、次のように計算します。

現在の運転資金 =(20日 + 20日 - 10日)× 10万円 = 300万円 増加後の運転資金 =(20日 + 20日 - 10日)× 20万円 = 600万円 増加運転資金 = 600万円 - 300万円 = 300万円

この例では、売上高が2倍になると、運転資金も2倍の600万円が必要となり、差額の300万円が「増加運転資金」として追加調達する必要があります。

月商比での簡易計算

より簡易に増加運転資金を把握したい場合は、「月商比」を使った計算方法が便利です。一般的に、運転資金の目安は月商の1〜3ヶ月分とされています。

簡易計算式:増加運転資金 = 月商増加額 × 収支ズレ月数

「収支ズレ月数」とは、売掛金の回収サイクルと買掛金の支払いサイクルのズレを月数で表したものです。たとえば売掛金の回収が翌月末(約1.5ヶ月後)で、買掛金の支払いが当月末(約0.5ヶ月後)であれば、収支ズレは約1ヶ月になります。

月商が100万円増加し、収支ズレが2ヶ月の場合は、増加運転資金 = 100万円 × 2ヶ月 = 200万円 となります。この簡易計算は融資の申請書類を作成する際のたたき台として活用できます。

増加運転資金が発生しやすい業種・状況

増加運転資金は、特定の業種や状況で発生しやすい傾向があります。自社が該当するかどうかを確認しておきましょう。

掛取引の多い業種

売掛金・買掛金による掛取引が多い業種では、収支のズレが大きくなりやすく、増加運転資金が発生しやすい傾向があります。具体的には、製造業、卸売業、建設業などが該当します。

製造業や卸売業では、材料や商品を先行して仕入れ、加工・販売した後に代金を回収するサイクルが一般的です。このサイクルが長くなるほど、必要な運転資金も大きくなります。建設業では工事完成後に代金を受け取るケースが多く、工事期間中の労務費・材料費を先払いする必要があるため、特に増加運転資金が大きくなりやすいです。

受注が急増した場合

大口案件の受注や新規顧客の獲得によって売上が急激に増加した場合も、増加運転資金が発生しやすい状況です。急な受注増加に対応するために、材料や人員を急遽確保する必要があり、支払いが先行します。

たとえば、月商500万円の製造業者が1,000万円の大口受注を受けた場合を考えてみましょう。材料費として売上の30%(300万円)を先払いする必要があるとすれば、代金回収(翌々月末)までの間、少なくとも300万円以上の運転資金を手当てする必要があります。このような急な売上増加時に増加運転資金の手配が間に合わないと、資金繰りが悪化するリスクがあります。

在庫保有が必要なビジネスモデル

商品在庫を多く抱える必要があるビジネスモデルでは、売上増加に伴って在庫への投資額も増えるため、増加運転資金が大きくなる傾向があります。

小売業では季節商品の先行仕入れが必要なことが多く、仕入れから販売・回収までの期間が長くなりがちです。また、生産リードタイムが長い製造業でも、受注から出荷までの期間に在庫を保有し続けるため、同様の問題が生じます。

一方、在庫を持たないビジネスモデル(受注後に仕入れる受注生産型、ソフトウェアや情報サービス業など)では、増加運転資金の発生規模が比較的小さくなります。

増加運転資金の資金調達方法

増加運転資金が必要になった場合、どのような方法で資金調達を行うべきでしょうか。主な選択肢とそれぞれの特徴を解説します。

銀行・金融機関からの融資

増加運転資金の調達方法として最も一般的なのが、銀行や信用金庫などの金融機関からの融資です。増加運転資金向けの融資は「前向き融資」として評価されやすく、売上増加を裏付ける資料があれば融資を受けやすい傾向があります。

融資の種類としては、短期融資(1年以内の期限一括返済)と長期融資(3〜5年の分割返済)があります。増加運転資金は事業の収支サイクルに合わせて返済できることが理想的であるため、短期継続融資(短期で借りて期限到来時に更新する方式)が適しているケースもあります。

金利は銀行のプロパー融資では年0.5%〜3.0%程度、信用保証協会を利用した保証付き融資では年1.5%〜3.0%程度が目安です(別途保証料が融資額の0.3%〜1.5%程度かかります)。

日本政策金融公庫の活用

日本政策金融公庫(以下、公庫)は、政府系の金融機関であり、中小企業・小規模事業者の資金調達を幅広く支援しています。増加運転資金のような「前向きな資金需要」には積極的に対応しており、融資を受けやすい傾向があります。

公庫の融資金利は、2025年12月時点での基準利率が年2.9%〜4.5%程度(無担保・税務申告2期以内の場合)です。特定の要件(女性・若者・地方移住者など)を満たす場合は特別利率が適用され、より低い金利で借り入れができます。

融資の審査期間は、申込から約3週間〜1ヶ月程度かかるのが一般的です。資金需要が発生してから申込むのでは間に合わない場合があるため、売上増加の見込みが立った早い段階で準備を始めることをおすすめします。

地方自治体の制度融資

都道府県や市区町村などの地方自治体が、地域の中小企業を支援する目的で設けている制度融資も活用できます。一般的に、民間金融機関よりも低い金利で融資を受けられることが特徴です。

制度融資は、信用保証協会の保証を組み合わせていることが多く、担保が少なくても融資を受けやすい仕組みになっています。ただし、手続きが複雑で融資実行まで2〜3ヶ月程度かかることも多いため、余裕をもって準備することが大切です。

利用できる制度は自治体によって異なるため、お住まいの都道府県や市区町村の産業振興課や商工会議所に問い合わせてみましょう。

ファクタリングの活用

ファクタリングとは、企業が保有する売掛金をファクタリング会社に売却し、早期に現金化する資金調達方法です。融資ではないため、借入金として計上されず、財務状況を悪化させないというメリットがあります。

最短で翌営業日に現金化できるサービスもあり、急な資金ニーズに対応しやすいのが特徴です。ただし、手数料(売掛金額の2%〜10%程度)がかかるため、コスト面では融資より割高になることがあります。

ファクタリングは「売掛金を早く現金化する」という性格上、売掛金が発生していることが前提です。増加運転資金の一時的な対応策として有効ですが、継続的な資金繰り改善には融資との組み合わせも検討しましょう。

増加運転資金の融資審査で押さえるべきポイント

増加運転資金での融資申請を成功させるためには、金融機関が重視するポイントを理解しておくことが大切です。

売上増加の根拠を明確にする

増加運転資金の融資審査では、「本当に売上が増加しているのか、またはこれから増加する見込みがあるのか」が最も重要な確認事項です。金融機関は、以下のような資料で売上増加の事実や見込みを確認します。

直近の試算表や月次売上データで現在の売上推移を確認します。また、受注書や契約書によって今後の売上増加の確実性を判断します。顧客からの発注書や内示書があれば、それも添付することで審査がスムーズに進みます。

「前年比で売上が30%増加しており、今後もこの傾向が続く見込み」「新規大口顧客との年間契約を締結した」など、具体的な根拠を示せるほど、融資審査での評価が高まります。

必要資金額を正確に算出する

融資申請では、必要な増加運転資金の金額を正確に算出し、その根拠を明確に説明できるようにしておくことが重要です。前述の計算式を使って、売上増加前後の運転資金の差額を丁寧に計算しましょう。

金融機関の担当者は「なぜこの金額が必要なのか」を説明できるかどうかを重視します。「とりあえず〇〇万円」ではなく、計算根拠をもとにした説明ができると信頼性が高まります。

融資申請額は、実際に必要な額を過不足なく計上することが原則です。過大な申請は不信感につながり、過小な申請では後から資金不足になるリスクがあります。

返済計画の合理性を示す

融資審査において、返済財源と返済スケジュールの合理性も重要な評価ポイントです。増加運転資金の場合、売上の増加によって回収される売掛金が主な返済財源となります。

返済計画書では、売上増加に伴う売掛金回収のスケジュールと、融資の返済スケジュールが無理なく一致しているかどうかを示すことが大切です。キャッシュフロー計算書や資金繰り計画表を作成し、返済能力を数値で証明しましょう。

一般的に、増加運転資金の融資期間は1〜3年程度が多く、短期継続融資(1年以内で期日到来時に更新)を選択するケースもあります。事業の収支サイクルに合った返済期間を選ぶことが、返済負担を軽減するポイントです。

増加運転資金を減らすための資金繰り改善策

増加運転資金は事業成長に伴って発生するものですが、うまく管理することで必要資金を最小限に抑えることができます。

売掛金の回収サイクルを短縮する

増加運転資金を減らす最も効果的な方法の一つが、売掛金の回収サイクルを短縮することです。たとえば、回収サイクルを翌々月末から翌月末に短縮できれば、必要な運転資金を大幅に減らすことができます。

具体的な対策としては、請求書の発行を早め、取引先との支払条件(支払サイト)を短縮する交渉を行うことが挙げられます。また、分割払いや長期サイトを要求する顧客に対しては、早期支払いの割引制度(早払い割引)を設けることで、回収の早期化を促すことができます。

ただし、取引条件の変更は取引先との関係に影響することもあるため、交渉は慎重に進めることが大切です。

在庫管理を効率化する

棚卸資産(在庫)が増加するほど、必要な運転資金も増えます。在庫の適正化は、増加運転資金を抑えるうえで重要な課題です。

過剰在庫を削減するためには、需要予測の精度を高め、発注量と発注タイミングを最適化することが有効です。適正在庫量を設定し、それを超えないよう管理することで、在庫に縛られる資金を減らすことができます。

また、在庫回転率(売上原価 ÷ 平均在庫)を定期的に確認し、動きの悪い在庫(デッドストック)が発生していないかチェックすることも大切です。在庫回転率が高いほど、少ない在庫で多くの売上を生み出しており、資金効率が良い状態と言えます。

買掛金の支払いサイトを延長する

仕入先への支払いサイト(支払いまでの日数)を延長できれば、手元に資金を保有できる期間が長くなり、必要な運転資金を減らすことができます。

取引実績や信頼関係を積み重ねることで、仕入先から支払い条件の改善を引き出せる場合があります。また、複数の仕入先を比較検討し、支払い条件の良い仕入先を選ぶことも有効です。

ただし、仕入先の経営状況を圧迫するような過剰な支払い延期要求は、取引関係の悪化につながる可能性があるため注意が必要です。取引先との良好な関係を維持しながら、無理のない範囲での条件改善を目指すことが重要です。

増加運転資金に関するよくある質問

増加運転資金と「黒字倒産」はどう関係していますか?

黒字倒産とは、損益計算書上では利益が出ているにもかかわらず、手元資金が不足して支払いができなくなる状態を指します。増加運転資金の管理ができていない場合に起こりやすい現象です。

売上が増えれば増えるほど、売掛金や在庫も増加し、手元資金が不足します。このタイミングで資金調達ができなかった場合、仕入れや給与の支払いが滞り、最悪の場合は倒産につながることがあります。

特に急成長している企業ほど、この「勘定合って銭足らず」の状態に陥りやすいため、売上の成長に見合った増加運転資金の手当てを早期に行うことが重要です。

増加運転資金はどのくらい前に準備すべきですか?

増加運転資金の準備は、資金需要が発生する前に行うことが重要です。金融機関への融資申請から実際の入金まで、銀行プロパー融資で1〜2ヶ月、制度融資では2〜3ヶ月程度かかることがあります。

売上増加の見込みが立った時点、あるいは大口受注の内示を受けた段階で、増加運転資金の計算を行い、資金調達の準備を始めることをおすすめします。特に制度融資を活用する場合は、手続きに時間がかかるため、余裕を持って動くことが大切です。

日頃から金融機関とのコミュニケーションを大切にし、業績の好調な時期に関係を強化しておくと、いざというときに融資を受けやすくなります。

増加運転資金での融資は審査が通りやすいですか?

増加運転資金での融資申請は、金融機関から「前向き融資」として評価される傾向があり、赤字補填や借り換えなどの「後ろ向き融資」よりも審査が通りやすい面があります。

理由は、売上増加という事実が企業の成長性を示す根拠となり、融資の回収可能性が高いと判断されやすいためです。また、融資によって事業が拡大すれば、金融機関との取引関係も強化されるため、金融機関側にとっても積極的に支援したいケースといえます。

ただし、審査が通りやすいといっても、決算書の内容や返済能力、経営者の信用状況なども総合的に評価されます。増加運転資金の申請を成功させるためには、売上増加の根拠となる資料を整え、必要資金額の計算根拠を明確に説明できるよう準備することが大切です。

売上が増加しても運転資金が増えない場合はありますか?

売上が増加しても増加運転資金が発生しない、あるいは発生量が少ないビジネスモデルも存在します。

現金商売(コンビニエンスストアや飲食店など)では売掛金が発生せず、売上代金がすぐに現金で回収されます。また、前受金収入が多いビジネス(前払いサービス、定期購読など)では、商品・サービスの提供前に代金が入ってくるため、むしろ資金に余裕が生まれることもあります。

さらに、在庫を持たないビジネスモデル(受注生産型やソフトウェア・コンサルティングなど)では、棚卸資産の増加が少ないため、増加運転資金が小さくなる傾向があります。自社のビジネスモデルの特性を理解したうえで、資金繰り計画を立てることが重要です。

まとめ

増加運転資金について、主なポイントを振り返ります。

増加運転資金とは、売上増加に伴って追加で必要となる運転資金のことです。売上が増えると売掛金や在庫も増加し、それに伴って収支のズレが拡大するため、手元資金が不足しやすくなります。これを理解せずにいると、利益が出ているのに資金繰りが苦しくなるという状況、いわゆる「黒字倒産」のリスクが高まります。

増加運転資金の計算は、在高方式(売上債権 + 棚卸資産 - 買入債務)または回転期間方式を使い、売上増加前後の運転資金の差額として求めます。月商の増加額に収支ズレ月数をかける簡易計算も有効です。

資金調達方法としては、銀行融資(年0.5%〜3.0%程度)、日本政策金融公庫(年2.9%〜4.5%程度)、地方自治体の制度融資、ファクタリングなど複数の選択肢があります。増加運転資金での融資申請は「前向き融資」として評価されやすく、売上増加の根拠を明確に示せれば審査が通りやすい傾向があります。

売掛金の回収サイクルの短縮、在庫の適正化、買掛金の支払いサイト延長といった取り組みで、必要な増加運転資金を抑えることも有効です。

事業成長に必要な資金の手当てを早期に行い、健全な資金繰りで事業の拡大を実現していきましょう。

キャッシュフロー分析の完全ガイド|読み方・指標・改善策をわか…

「売上は好調なのに、なぜか手元にお金が残らない」「決算書の数字は黒字なのに、毎月の支払いが不安」—そ…